智能电网之特高压行业研究.docx

《智能电网之特高压行业研究.docx》由会员分享,可在线阅读,更多相关《智能电网之特高压行业研究.docx(15页珍藏版)》请在冰点文库上搜索。

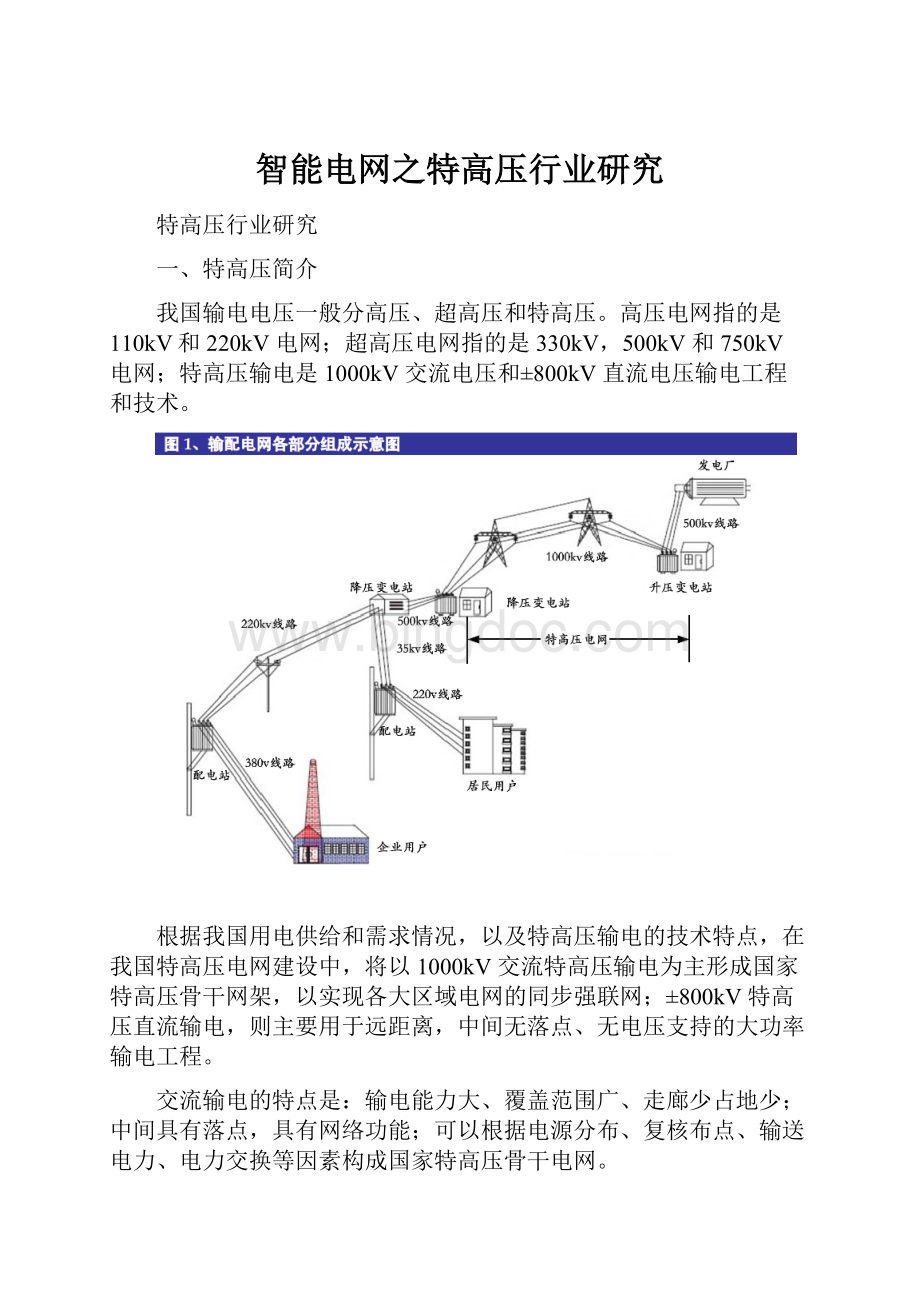

智能电网之特高压行业研究

特高压行业研究

一、特高压简介

我国输电电压一般分高压、超高压和特高压。

高压电网指的是110kV和220kV电网;超高压电网指的是330kV,500kV和750kV电网;特高压输电是1000kV交流电压和±800kV直流电压输电工程和技术。

根据我国用电供给和需求情况,以及特高压输电的技术特点,在我国特高压电网建设中,将以1000kV交流特高压输电为主形成国家特高压骨干网架,以实现各大区域电网的同步强联网;±800kV特高压直流输电,则主要用于远距离,中间无落点、无电压支持的大功率输电工程。

交流输电的特点是:

输电能力大、覆盖范围广、走廊少占地少;中间具有落点,具有网络功能;可以根据电源分布、复核布点、输送电力、电力交换等因素构成国家特高压骨干电网。

直流输电的特点是:

回路少、中间无落点,可点对点、大功率、远距离直接输电,在接受关系明晰的情况下,实现交直流并联输电,电网结构松散、清晰。

二者相比:

从稳定性来看直流输电都优于交流输电,直流输电的电流大小和方向将保持稳定,其运行稳定可靠,运行损耗较小,调节比较迅速,节约材料,投资经济性较高。

从全球经验来看,直流互联是未来的趋势。

交流输电虽然可以较为灵活地升降压,但是输电损耗较大,容易形成波动,造成大面积的停电事故。

交流输电相比直流输电,投资相对较小。

二、我国发展特高压的必要性

我国能源分布不均:

我国的能源主要集中在西部和北部地区,能源所在地大多负荷需求很低,而东南部沿海地区负荷需求大,但是能源匮乏。

建设特高压电网能够实现各种清洁能源的大规模、远距离输送,促进清洁能源的高效、安全利用。

同时,输电比输煤更便宜,减少煤炭长距离运输造成的污染。

据国网公司测算,北方煤电南送1亿千瓦,每年将减少东部地区标煤消耗2.3亿吨。

可再生能源上网的必要条件:

我国的风电资源、光伏资源等大多集中在中西部地区,未来可再生能源是我国重点发展方向。

例如,若依靠特高压跨区联网扩大清洁能源的消纳能力,则全国风电开发规模可增加5000万千瓦到1亿千瓦。

有利于充分利用外国资源:

俄罗斯、蒙古、哈萨克等周边国家能源资源非常丰富,充分利用其资源,向我国大规模输电,不仅在电价上具有一定优势,而且可以为我国节省大量一次能源并带来巨大的环保效益。

发展特高压是国外能源输入的必要条件。

三、我国特高压的规划和建设进程

从规划来看,“十一五”前期,国网公司就提出了“一特三大”的电网发展战略,将特高压工程、直流工程试点和750千伏、500千伏网架建设为“十一五”工作重点。

“十二五”期间,我国将在特高压交流试验示范工程的基础上,加快华中、华北、华东“三华”特高压交流同步电网建设。

2015年,“三华”特高压电网将形成“三纵三横一环网”的格局。

特高压直流输电进展顺利,有望超预期:

从目前进展来看,特高压直流因其结构简单、适合长距离输电等特点,进展顺利,已经完工的特高压直流输电工程包括:

云南-广东±、向家坝-上海、锦屏-苏南±800千伏特高压直流,国网的溪洛渡-浙西、哈密-郑州的项目也获得发改委批准。

哈密、酒泉千万千瓦级风电基地和准东、宁东大煤电基地等项目建设在加速。

特高压交流输电低于预期,存在一定不确定性:

国网公司的特高压交流试验示范线路2009年1月正式投产,到2010年8月才得到国家验收,由于第一条线路国家验收时间大大晚于国网公司预期,国网公司其他特高压交流线路迟迟不能开工。

直到2011年9月淮南-上海特高压交流输电线路才得到国家批准。

这主要是因为目前交流输电在成熟性和稳定性方面还有待考量。

从稳定性来看,分析1965~1984年发生的6次大停电事故,其中4次发生在美国,2次发生在欧洲。

这些停电事故都是由于交流互联的大电网存在着安全稳定,事故连锁反应等问题有关。

晋东南—荆门成功满负荷试验并验收,表明特高压工程某些技术方面的问题得到了一定突破。

随着特高压交流技术的逐步完善,为未来大规模铺开建设打下良好基础。

四、“十二五”期间投资预算达到3500亿元

根据目前已经建成的晋东南-荆门1000kV交流特高压示范项目以及向家坝-上海、云南-广东两条±800kV直流项目的投资规模和建设资金分配,交流特高压变电站每座23亿元左右、直流特高压换流站每座36亿元左右,线路建设0.02亿元每公里。

据此测算,“十二五”期间交直流特高压的投资将达到3,500亿元,其中交流特高压2,261亿元,直流特高压1,194亿元。

从建设力度和投资规模来看,已经公布的“十二五”规划大大超过之前交流项目新增19座变电站和直流项目投资780亿元的预期。

规划中的特高压交流、直流项目投资规模较之前计划分别上升了61%和153%。

“十二五”期间,将建成交直流特高压的变电站35座,而“十一五”期间仅为3座,增幅超过10倍。

“十二五”期间将是特高压投资的峰值,由于10年11年两年没有审批新的交流电特高压线路,12-15年的投资量将比预计放大。

五、受益产业链及已建成项目的市场划分情况

1、主要设备

特高压交流输电工程中,设备投资约占总投资额的45%,主要包括变压器、电抗器、GIS组合开关、隔离开关、互感器避雷器和无功补偿设备等,其中变压器、电抗器和GIS组合开关占比较大。

特高压直流输电工程中,换流站占总投资的50%左右,主要包括换流变压器、换流阀、平波电抗器、交流滤波器、直流避雷器及控制保护设备等,其中主要设备为换流变压器、换流阀和直流场设备,三者合计占设备总投资的70%。

2、变压器、GIS、换流阀市场空间大,二次设备受益不明显

“十二五”期间,变电站(换流站)的投资总额约为1,700亿元,占比约为48%。

其中,变压器、GIS、换流阀占比最高,分别达到18%、11%、6%。

由于交直流特高压对一次设备技术要求非常高,所以大部分的设备投资都集中在变压器、GIS、换流阀、直流保护单元等这要设备。

而二次设备对变电站电压等级并不敏感,所以随着电压等级的提高,二次设备投资的占比将大幅下降。

3、已建成项目的市场划分情况

特高压项目的各项设备尤其是一次设备的生产有一定的技术壁垒,同时又要求产品有较高的运行可靠性。

因此与电网中低端市场同类竞争众多的情况不同,在特高压领域市场的集中程度较高,从已经建成的项目划分来看,一次设备份额主要由范围相对固定的几家行业龙头企业所占据。

下面从投入运行的1000kV交流晋东南-荆门线路,以及两条±800kV直流线路向家坝-上海和云南-广东,分析主要设备的占有情况。

由于变电站和换流站的主要设备不同,将分别对交流和直流线路进行分析。

(1)特高压交流1000kV项目:

1000kV晋东南-南阳-荆门特高压交流示范工程建设主要包括晋东南、荆门2座变电站和南阳1座开关站,线路全长645km。

目前项目按单回线建设,远期规划双回。

从主要一次设备中标情况来看,设备国产化率较高,超过90%。

行业龙头企业成为主要中标者,特变电工、天威保变、中国西电、平高电气以及新东北电气都在各自擅长业务方向占有不同份额。

交流变压器(包括电抗器):

依次为特变电工、中国西电和天威保变

从示范线路招标情况看,特变电工和中国西电在变压器占比分别为60%、40%;电抗器的市场份额分别为42%和58%。

根据变压器(电抗器)的技术实力,预计特变、西电和保变的市场份额分别为40%、35%和25%。

GIS:

平高电气、中国西电和新东北电气平分

示范线路招标中平高电气、中国西电和新东北电气均分天下,预计未来GIS仍将保持各占1/3的市场格局。

(2)特高压800KV直流项目

我国已经建成并投入运行的特高压800KV直流项目有国王的向家坝—上海和南网的云南—广东路线。

两条线路共计4座变流站全长3300公里,动态投资总计320亿元。

从设备招标的情况来看,换流阀、控制保护系统、平波电抗器及其他直流设备已经基本实现国产化;换流变压器的国产化率超过60%。

与交流电线路相似,中标者大多为实力雄厚的领军者。

换流变压器:

特变、西电和天威保变瓜分。

换流变压器的作用是向换流器供给交流功率或从换流器接受交流功率,并且将网侧交流电压变换成阀侧所需要的电压。

特变电工、中国西电和天威保变成为国内特高压换流变压器的垄断者。

根据云广直流、向上直流项目中中标情况,预计换流变压器的市场份额为:

特变电工40%、中国西电33%,天威保变27%。

换流阀:

中国西电与许继集团平分。

换流阀是直流输电工程的核心设备,通过依次将三相交流电压连接到直流端得到期望的直流电压和实现对功率的控制。

目前国内能够生产换流阀厂家有中国西电、许继集团和电科院,根据前期中标及技术实力,预计换流阀市场份额情况为:

中国西电50%,许继集团50%。

直流场设备:

中国西电和许继电气瓜分。

直流场设备包括穿墙联结及过电压保护设备、运行与保护控制执行设备、谐波处理设备、系统采样设备。

从云广和向上示范项目看,直流场设备主要被ABB和西门子占据,但中国西电在德宝和青藏直流项目中取得直流场设备订单,在锦屏-苏南和糯扎渡-广东双回直流中与许继电气平分订单,直流场设备基本被国内企业瓜分。

但从实力上看,中国西电略强于许继电气,预计直流场市场份额为:

中国西电60%、许继电气40%。

直流控制保护类设备:

南瑞继保与许继电气平分

从云广等工程中标情况看,直流工程中控制保护类设备主要由南瑞继保和许继电气瓜分,市场份额各占50%。

六、主要上市公司及受益程度

由于特高压技术含量很高,受益的企业绝大部分来自于具有雄厚技术、资产实力的大型公司。

但是,由于这些大公司基数大,特高压业务未来能够给公司带来的利润增长弹性需要进一步观察。

同时,变压器、GIS、换流阀、串联补偿等细分市场受益的企业也不相同。

从公司角度出发,根据以往特高压项目设备的市场占有率,对各公司“十二五”特高压建设项目销售收入进行预测研究。

综合分析,获益于特高压交流和直流项目的国内上市公司主要有特变电工、中国西电、许继电气、天威保变、和平高电气、长高集团、金利华电等。

重点公司:

平高电气:

平高电气在GIS领域具有明显的竞争优势,这个领域能够与公司竞争的只有中国西电、新东北电气两家企业,属于寡头垄断。

公司在晋东南-荆门1000kv交流特高压示范线路中获得2个GIS间隔订单,金额2.23亿元,市场份额33%,是特高压建设最受益的企业之一。

凭借着自身雄厚的技术实力,以及国网大股东的背景,公司在此领域的市场份额不会低于30%。

由于特高压GIS属于寡头竞争,并且并不采用集中招标的方式,所以我们预计此业务的净利率约为10%~15%。

随着国网越来越意识到价格战对于产品质量的危害,未来220kv及以上产品也将不再采用“最低价中标”的方式,更加重视产品的品质质量,这将对公司未来毛利率的回升起到很好的作用。

长高集团:

长高集团是国内隔离开关和接地开关领域的龙头企业。

近两年,公司依托自身技术成功进入断路器、GIS等开关产品的设计与生产制造,通过外延式扩张进入铺管钻机和矿山机电设备领域。

从目前国内隔离开关的市场竞争格局来看,主要分为4类:

外资厂商、国内一线、国内二线厂商以及合资厂商。

长高集团属于国内二线开关设备厂商,但隔离开关产品性能已基本与外资品牌和国内一线厂商相当,且在成本控制方面具备明显优势,在同行产品招标中屡有斩获。

从2011年、2012年国家电网公司集中招标的中标数据来看,长高集团的中标份额一直稳居行业前三,其中2011年中标占比约22%,2012年约为21.7%。

公司目前收入贡献主要来源仍为开关业务,公司750kV进入收获期,毛利率较高,盈利能力较前,是公司综合毛利率上升(35%-41%)的主要原因。

长高集团2011年收购了湖南天鹰开关,获得了国家电网和南方电网110kVGIS投标资质。

随着产品的成熟,预计公司GIS业务有望逐步放量。

公司110/220kV断路器已获得电网公司投标资质,随着产品成熟预计断路器也有望逐步放量;公司新产品有很大大的发展空间。

公司1-3季度实现收入33246.32万元,同比增长26.18%;实现归属母公司净利润6385.92万元,同比增长29.90%;公司预计2013年度归属于上市公司股东的净利润变动幅度(%)30%至60%。

特变电工:

公司作为我国输配电一次设备制造行业的龙头企业,在资产规模、产品覆盖范围以及生产技术水平方面都居于行业的第一集团。

随着换流变压器国产化率的逐步提高,公司在换流变的市场份额还有进一步的提升空间。

但受国网招标量价的影响,2012年上半年变压器业务增速依然偏低。

但随着特高压线路的相继核准,对业绩的贡献体现在2012年下半年以后。

海外业务发展迅速。

2012年公司海外收入达到17.4亿元,占比16%,成为公司盈利的重要来源,也规避了国内竞争激烈带来的风险.公司业务开展到了非洲、印度、巴西、加拿大、俄罗斯等国家,未来海外比重有望提升。

光伏业务量升利增。

2010年光伏业务实现收入26.73亿元,同比增长81.18%,超我们预期,主要受益于海外市场的旺盛需求。

2010年底1500吨多晶硅生产线已达产,二期工程将扩大到3000吨规模;同时,公司在西安建设100MW硅片的项目。

公司的光伏产业链逐步完整,毛利率将逐步回升,对盈利贡献比重将加大,2012年光伏版块收入11亿元,占收入的10%,利润的9%。

此外公司拥有10个矿区的开采权,未来煤炭业务有望对公司盈利带来较大贡献。

中国西电:

公司是国内最大的输变电设备制造商。

产品囊括了包括变压器、电抗器、开关、互感器、电力电容器、绝缘子、避雷器、换流阀在内的绝大部分输变电设备。

同时公司拥有雄厚的研发实力和技术水平,拥有两个国家级行业归口所——西安高压电器研究所和西安电瓷研究所,高压电器国家工程实验室和机械工业高压输变电成套装备工程技术研究中心。

公司特高压变变压器技术领先,GIS市场公司占三分之一,直流换流阀占50%,同时是一次设备智能化领导者。

海外业务进展顺利。

公司产品已出口至几十个国家和地区,承揽了上百座变电站工程的建设,近来已逐渐打开了非洲、欧洲、中东、美洲等多个市场。

公司规划在2015年将出口比例由08年的9%提升至30%以上,我们预计未来海外业务复合增速预计超过40%以上。

公司几三季度收入增长13%,利润增长240%。

随着电网市场部分产品价格企稳,公司通过大力开拓市场、优化产品结构、深入开展降本增效等工作,预计全年累计净利润将同比大幅增长。

升级会员

升级会员