及上半年的中国挖掘机.docx

《及上半年的中国挖掘机.docx》由会员分享,可在线阅读,更多相关《及上半年的中国挖掘机.docx(16页珍藏版)》请在冰点文库上搜索。

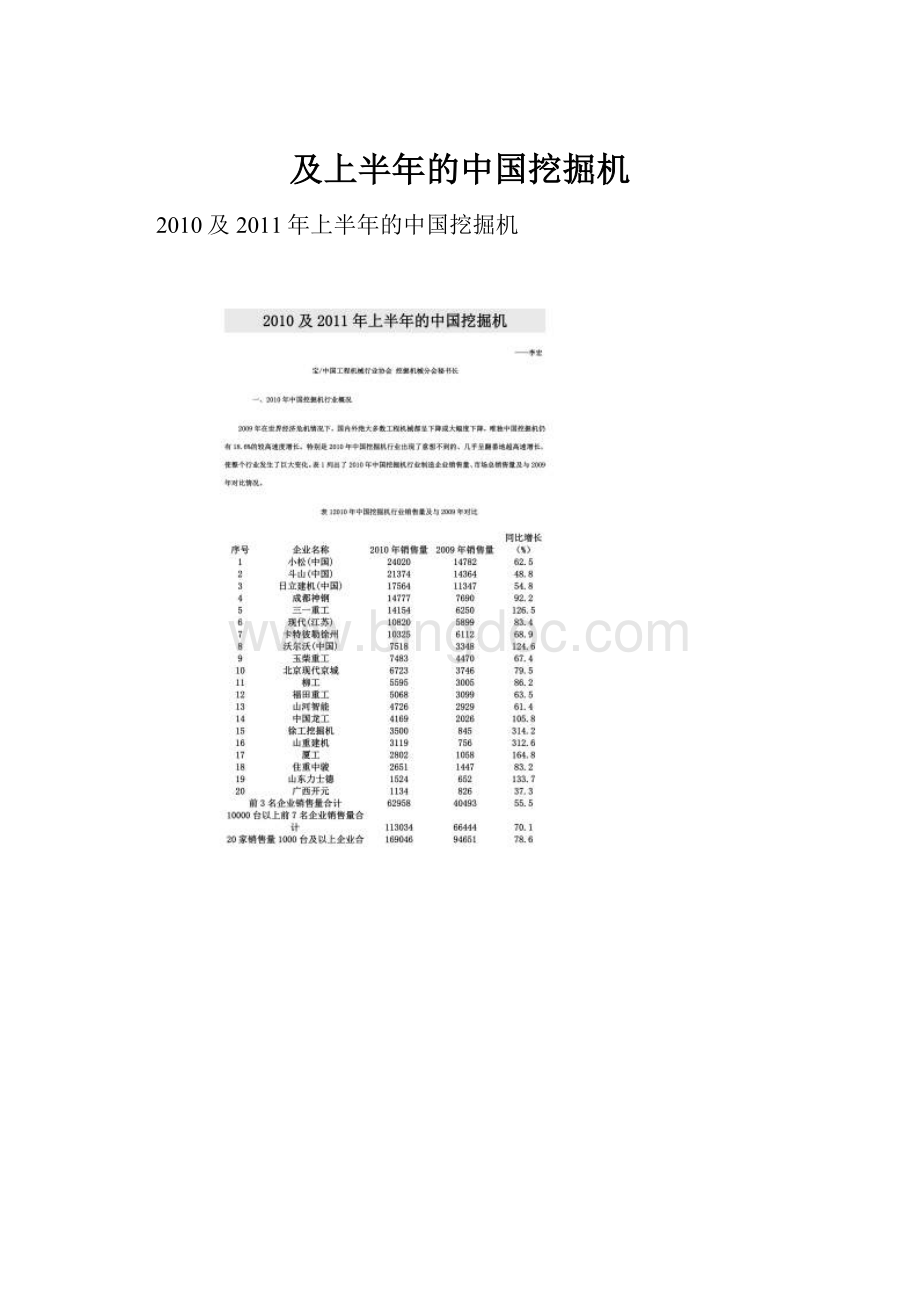

及上半年的中国挖掘机

2010及2011年上半年的中国挖掘机

1、整个行业及市场均异常火爆

2010年中国挖掘机行业制造企业共销售了挖掘机173997台,已远远首次突破了10万台大关,比2009年净增了76464台,净增量超过了2008年以前任何一年全行业的总销售量。

市场总销售量已破天荒地首次突破了20万台大关,达210597台,比2009年猛增了约80%(79.1%)。

整个中国挖掘机行业制造企业销售量及市场总销售量均达到了狂增猛长、异常火爆的程度!

2、中国国产挖掘机有较大突破

1996年外企进入中国挖掘机行业之后,中国国产挖掘机企业几乎全军覆没。

就在国内老牌企业基本退出市场数年后,中国其它主要工程机械制造企业柳工、三一重工、玉柴、山河智能、龙工、厦工等先后进入了中国挖掘机行业,情况逐步有所改变。

从2002年中国国产挖掘机销售量占有率达到最低点9.0%后,从2003年开始,中国国产挖掘机销售量占有率开始回升,到2009年已达28.6%,7年间上升了19.6个百分点,平均每年上升了2.8个百分点。

2010年达32.7%,比2009年更较大幅度上升了4.1个百分点,几乎是平均的2倍。

可见2010年,中国国产挖掘机销售量占有率有较大突破!

按这样发展下去,到“十二五”末,中国国产挖掘机将超过外资品牌,占据市场的主导地位!

3、小型挖掘机继续高速增长

表2为2001~2010年中国产小型挖掘机销售量变化情况。

为与国际接轨,表2列出的小型挖掘机为10t及以下的机型。

项目╲年

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

国产小挖销量(台)

684

1369

3416

7458

9512

15699

21623

26474

31106

49784

增长率%

81.4

100.1

149.5

118.3

27.5

65

37.7

22.4

17.5

60

表22001~2010年中国产小型挖掘机销售情况

2001~2010年的10年间中国所生产的小型挖掘机销售量一直呈快速上升趋势,10年间平均年增幅高达67.9%。

2010年在基数很大的情况下,增幅仍高达60%。

可以看出,中国小型挖掘机正处于高速发展时期。

目前世界上小型挖掘机与中大型挖掘机的比例约为50%比50%,而中国目前只有约30%,与世界接轨,中国小型挖掘机还有约20%左右的发展空间。

4、行业产能剧增

随着中国挖掘机市场超常规迅猛增长,进入挖掘机行业的企业趋之若骛,特别是业外大企业也纷纷进入。

同时,原有的挖掘机企业也纷纷购地建厂扩能,使中国挖掘机行业的产能更是激剧增加。

2010年以后整个中国挖掘机行业产能增加情况见表3。

企业分类

序号

企业名称

投资建厂扩能情况

到“十二五”年新增产能(台)

外资企业扩能情况

1

卡特徐州

2010年6月29日宣布,投0.57亿美元,在徐州建年产1.25万台小中挖基地。

27500

2010年11月18日宣布,投0.48亿美元,在吴江建年产1.5万台小挖基地

2

成都神钢

神神钢在成都和杭州两个挖掘机基地扩大品种和产能,到2012年产能扩大到25000台,比2010年提高2倍。

其中成都工厂年产能扩大到15000台,新增年产能约15000台。

15000

3

日立建机

日立建机集团计划继续在合肥经开区投资40亿元,新建年产3万台挖掘机二生产基地使日立建机在中国年产挖掘机年产能达6万台;

50000

4

日本久保田

2010年8月10在无锡投资4500万美元建年产1.4万台小挖基地。

14000

5

日本住友

在唐山投资71亿日元,使年产能扩大到5000台,新增3000台。

3000

原有内资企业扩能情况

6

玉柴重工

(2010年6月2日、2010年10月17日在常州投8亿美元,新建年产1万台挖掘机基地;2011年1月,在泸州邦立挖掘机开工仪式上宣布年产8000台挖掘机基地开工。

18000

7

柳工

(2010年6月21日,在常州投50亿元,新建1万台挖掘机基地。

10000

8

龙工

2010年在龙岩投4。

3924亿美元,将建成年产1.5万台挖掘机生产基地。

15000

9

厦工

2011年6月28日厦工挖掘机二期年产1.5万台技改项目举行了奠基仪式,新增产能12000台。

12000

10

山东力德

2010年已开始分3期投资建成大中小各年产1万台挖掘机生产基地。

30000

11

山重建机

2010年5月10、11日在临沂、济宁举行了各年产1万台挖掘机奠基仪式。

2011年7月与恒特重工合作,规划再建年产恒特牌挖掘机1万台。

30000

新进入企业扩能情况

12

熔盛机械

2010年3月刚成立的“熔盛机械”,在合肥投60亿元,建年产3万台挖掘机基地。

30000

13

中联重科

22011年1月8日,渭南工业园年产挖掘机比原规划扩大一倍,中、大及小挖各各1万台。

20000

14

江麓机电

2010年6月,投资3亿元,在江麓九华工业园建成年新增产增5000台挖掘机基地。

5000

15

山东临工

2011年2月20日,临工年产2万台大型挖掘机项目在临沂经开区举行了开工奠基仪式。

20000

16

普什重机

四川五粮液集团投资13亿开始生产普什品牌的挖掘机。

达产后年产中小挖1万台(

10000

17

恒天九五重工

2010年12月21日在湖南长沙挂牌成立,投资10亿元,打造“恒天九五”新的产业园,重点建成年产挖掘机5000台。

5000

新增挖掘机年产能合计

294500

表3“十二五”期间中国挖掘机行业新增产能情况

表3中17家挖掘机制造企业,“十二五”期间将新增年产能约30万台,2010年中国挖掘机制造企业销售量已超过17万台,现有实际年产能肯定已超过17万台,大约在20万台以上,加上新增约30万台年产能,这样到“十二五”期间,中国挖掘机行业年产能将在50万台以上。

行业及专家预测“十二五”期间最高年销售量可达30万台左右,因此激烈的市场竞争在所难免,继续新进入中国挖掘机行业的企业应值得深思!

5、按省级地域分布仍主要在中东部地区

2010年中国挖掘机按省级地域销售量前10名及与2009年对比见表4。

排名

省级单位

2010年销售量(台)

2009年销售量

(台)

2009年排名

2010年比2009年同比增长率

1

江 苏

13018

7772

2

67.5

2

四 川

12139

8638

1

40.5

3

安 徽

11328

6379

3

77.6

4

山 东

10398

5961

4

74.4

5

河 南

7666

3911

8

96.0

6

湖 北

7591

4741

5

60.1

7

湖 南

6948

4023

6

72.7

8

云 南

6786

4023

7

68.7

9

辽 宁

6391

2830

14

125.8

10

浙 江

6088

2859

13

112.9

前10名合计

88353

52415

68.6

全国31省市区合计

164037

93677

75.1

前10名占全国合计比率%

53.9

56.0

-3.8

表42010年中国挖掘机按省级地域销售量前10名及与2009年对比情况

从表4中可以看出,2010年中国挖掘机按省级地域销售前10名主要挖掘机省区仍然集中在中东部地区。

2010年中国挖掘机前10名的省份有8省集中在中东部,只有四川、云南两省在西部。

四川是西南的中心省份,又是灾后重建,拉动了挖掘机的大量需求,因此使挖掘机的销售量2009~2010年处于各省区第一、二名。

江苏是东部沿海经济及基础设施建设最发达的省份,多年来挖掘机的销售量居各省之首。

安徽属东部地区,但比东部沿海地区开发较晚,近年来正值经济及基础设施建设高速发展时期,因此2009~2010年挖掘机销售量居第三名。

变化最大的是辽宁省,从2009年的十四名跃升至2010年的第九名,共上升了5个名次。

且上升幅度高达125.8%,居各省之首。

因辽宁是东北中心省份,又是正值振兴东北老工业基地的前沿阵地,因此挖掘机的销售量上升得很快。

其它各省变化不大,其市场情况见表4。

6、国产核心液压元部件有望突破

变量液压泵、变量液压马达减速机总成及高技术水平多路阀等,是挖掘机的核心元部件。

到目前为止,这些核心液压元部件中国国内配套件企业基本上还不能生产,基本上全靠进口,这在很大程度上制约了国产挖掘机的发展。

20世纪90年代以来,全行业对此问题逐步有了深刻的认识,经过“十一五”的努力,国产核心液压元部件逐步开始有所突破。

到2010年,中国掀起了突破挖掘机核心液压元部件的热潮。

最典型的例子是“中川液压有限公司”,投资26亿元人民币,聘请了30多名日本、瑞典等高级液压专家。

又在日本等建立相关研究所,大规模研发、制造挖掘机成套核心液压元部件,目前已出样品。

类似情况还有“杭州力龙液压有限公司”、“中航力源液压有限公司”及“安徽博一流体传动股份有限公司”等。

还有象“宁波赛克斯”、“徐州瑞隆液压”、“力克川液压”、“普什驱动”等企业也进入了该行业。

预计“十二五”期间中国国产这些核心液压元部件将被突破!

7、出口呈恢性增长

进入二十一世纪以来,中国挖掘机出口逐年呈上升趋势,特别是2003年以后,上升幅度已大大加快。

但2008-2010年3年间,因受严重世纪经济危机的影响,中国挖掘机出口又出现了下滑,甚至大幅度下滑。

2001-2010年中国挖掘机出口情况见表5。

排名

省级单位

2010年销售量(台)

2009年销售量

(台)

2009年排名

2010年比2009年同比增长率

1

江 苏

13018

7772

2

67.5

2

四 川

12139

8638

1

40.5

3

安 徽

11328

6379

3

77.6

4

山 东

10398

5961

4

74.4

5

河 南

7666

3911

8

96.0

6

湖 北

7591

4741

5

60.1

7

湖 南

6948

4023

6

72.7

8

云 南

6786

4023

7

68.7

9

辽 宁

6391

2830

14

125.8

10

浙 江

6088

2859

13

112.9

前10名合计

88353

52415

68.6

全国31省市区合计

164037

93677

75.1

前10名占全国合计比率%

53.9

56.0

-3.8

表52001-2010年中国挖掘机行业出口情况

从表5中可以看出,2001-2009年中国挖掘机行业除2002、2008、2009年这3年出口有所下降外,其它6年都有所上升,且大多数年份上升幅度都相当大。

2003、2004、2006年这3年增长幅度都超过了100%。

特别是2004年增幅竞超过了278%以上,几乎翻了3倍。

再从出口占总销量比率看,从2004年开始,中国挖掘机出口呈稳步上升趋势,从2004年出口占总销量的8.4%,到2006年上升至16.9%。

因2007年国内市场供不应求,因此出口比率有所下降。

2008~2009年因受严重世界经济危机的影响,出口受阻而使出口比率继续下降。

特别是2009年与2007~2008年相比,无论是出口量、出口额、或出口占总销量的比率都有大幅度下降。

2010年中国挖掘机行业共出口了5166台,同比增长45.1%。

出口金额4.41亿美元,同比增长34.5%。

但与以前出口数量最多的2008年相比,出口数量少了40.3%,出口金额少了31.9%。

特别是出口数量占企业销售量的比率,2008年为10.5%,而2010年仅为3.0%,可见,2010年中国挖掘机出口的高速增长仍属恢复性增长。

2010年中国出口的5166台挖掘机共分布在131个国家和地区,前3名只占24.5%,前10名也只占48%,因此2010年中国挖掘机出口国家和地区非常分散。

8、进口高速增长

2010年中国挖掘机共进口了41716台,是中国进口挖掘机数量最多的一年。

比2009年的23613台增长了76.7%,进口金额31.90亿美元,比2009年的15.24亿美元,更呈超高速增长了109.3%。

进口与出口完全相反,非常集中。

进口国家前3名占到了总进口量的99.2%。

其中从日本进口了挖掘机33114台,占到总进口量的79.4%,韩国占18.5%。

中国是日本最大的挖掘机出口对象国。

9、日资品牌挖掘机占据了中国挖掘机市场半壁江山

从表1中1~4名及第18名住重中骏共5家日资企业统计,2010年共销售挖掘机65609台,加上从日本进口33114台,共98723台,占中国挖掘机市场总销售量210597台的46.9%,接近占据了中国挖掘机市场近半壁江山。

还有竹内、久保田、洋马等主要产销小挖的日资企业还为作统计,如果把这些企业在中国的产销量也计算在内,2010年日资品牌挖掘机占据中国挖掘机市场肯定会超过半壁江山。

这与中国装载机形成了鲜明对比,中国国产挖掘机行业应很好研究并认真对待!

三、2011年上半年中国挖掘机行业情况

年\月

1月

2月

3月

4月

5月

6月

上半年合计

上半年增长率%

2001年

353

1127

1558

1247

1004

673

5962

2002年

610

885

2814

2549

1631

1245

9734

63.3

2003年

1418

2359

4379

3980

2411

2593

17140

76.1

2004年

1657

5757

6466

4191

1783

1299

21153

24.4

2005年

1160

1354

4321

4368

2995

2177

16375

-22.6

2006年

1790

3981

7946

6022

4622

3421

27782

69.7

2007年

2938

3014

11167

10293

6404

4419

38235

37.6

2008年

3946

6183

16750

11900

7464

5665

51908

35.8

2009年

2287

8426

13314

10742

7339

6667

48775

-6.0

2010年

8004

8599

30065

21815

16264

11660

96407

97.7

2011年

10922

20355

43299

26964

14163

10443

126146

30.8

表6列出了中国挖掘机行业主要企业2001-2011年1-6月按月销售量统计,图1为其走势。

年\月

7月

8月

9月

10月

11月

12月

下半年

下半年

全年

合计

增长率%

合计

2001年

749

590

673

767

733

647

4159

10121

2002年

1188

1214

1420

1517

1494

1244

8077

94.2

17811

2003年

2270

1856

2103

2227

2172

2371

12999

60.9

30139

2004年

935

977

988

1112

1159

1317

6488

-50.1

27641

2005年

1613

1668

2001

2107

2573

2475

12437

91.7

28812

2006年

2291

2772

3126

3383

3302

3046

17920

44.1

45702

2007年

3460

3833

4421

5239

5743

5576

28272

57.7

66507

2008年

4304

4125

5202

4332

3611

3614

25188

10.9

77096

2009年

5818

6263

7918

8757

8741

8740

46237

83.6

95012

2010年

8939

8756

11528

12270

14323

13581

69397

50.1

165804

表6中国主要挖掘机企业2001-2011年按月销售量(台)统计表

表6续

注:

2010年全年及2011年1-5月数据来源于《工程机械文摘》2011年第4期,2011年6月数据来源于《工程机械商贸网》,其余年份数据来源于相关统计。

这是二十多家主要企业统计数据,与全行业统计数据稍有差距。

图1中国主要挖掘机2001-2011年1-6月按月销售量走势

从表6、特别是图1中可以看出,中国挖掘机行业从2001-2011年1-6月有一个十分特别显著的特点,即每年3月份销售量均出现了一个象“珠穆朗玛峰”一样的最高峰。

且基本上是一年比一年更高。

2011年3月份达到了创纪录的43299台,这1个月的销售量超过了2006年以前全行业任何一年的总销售量。

从4月份开始逐月下降,到7月份基本上下降到最低点。

从8月份开始又逐步小幅缓慢回升,但2009年、特别是2010年8月份以后回升的速度已大大加快。

由此可以看出,从2009年8月份以来,中国挖掘机行业的发展速度已大大加快。

2011年一季度中国挖掘机的销售量比“疯狂”增长的2010年一季度还要高得多,又超高速增长了约60%(59.8%)。

可是从二季度开始,特别是到5-6月份情况急转直下,不升反降。

2011年5月份同比下降了12.9%,6月份又同比下降了10.4%。

这种情况引起了许多业内人士不理解,中国挖掘机行业是否要走下坡路的疑问也尤然而生。

但这并不难理解,主要原因有四点:

第一、延续往年成规律的下降趋势。

加上其它原因比往年下降幅度稍大;第二、国家4万亿投入已接近尾声;第三、2011年二季度以来国家开始实施部分宏观经济调控,大型开工项目有所放缓,投资暂时有所减少;第四、一季度各企业都加大了市场的促销力度。

2010年以来,进入中国挖掘机行业的企业趋之若鹜,且各新老企业都大大增加了产能,使出了各种促销手段来强3月份的高峰期。

因此,3月份实际透支了部分后面的市场。

因此,这基本属正常情况,大家、特别是制造企业为何反应这么强烈?

因达到3月份的情况产能过大,降到5、6月份,虽然说基本属正常情况,但产销量只有3月份的三分之一,三分之二的产能闲置,如不能干别的,这些企业及上下游等怎么不着急!

关键是如何解决月产销量极不平衡的问题。

从2011年上半年看,国产挖掘机在全行业制造企业中产销量占有率有相当大幅度上升。

国内主要挖掘机企业三一、玉柴、柳工、山重建机、福田雷沃重工等发展速度迅猛,2011年上半年挖掘机销售量都有不同程度地大幅度上升。

特别是三一,2011年上半年共销售挖掘机13758台,比2010年上半年翻了一番还要多,其增幅高达125.9%,远远超过了外资企业。

三一2011年上半年总销售量从2010年第5名跃升至前2名之内,已有好几个月居行业第1名,2010年全年三一挖掘机销售量有可能跃升至行业第1名。

1-6月份国产品牌挖掘机共销售了47464台,占据了全行业制造企业销售量126146台的37.6%,比2010年的32.7%又大幅度上升了约5个百分点(4.9),可见近年来国产品牌挖掘机的占有率在持续快速上升,国产品牌挖掘机发展速度高于外资品牌。

2011年上半年中国挖掘机按省级地域销售仍然是主要集中在中东部地区,特别是东部地区。

排在前6名的依次为四川、江苏、山东、安徽、河南、湖北等6省,与2010年前6名相同,只是次序约有变化,但变化不大。

原因与前面讲的基本相同,这里不多讲了。

排在7-10名的依次为内蒙、辽宁、贵州、湖南。

内蒙最近几年主要由于众多大型矿山建设的拉动,大搞基础设施建设,带动了对挖掘机等工程机械的大量需求,使挖掘机销售量排名上升很快。

贵州是大西南开发较晚的省份,是近几年才加大了基础设施建设力度,因此对挖掘机的需求也有所上升。

从目前情况看,一方面由于上半年中国挖掘机有些过度销售,另一方面下半年国家又仍在实施部分宏观经济调控,特别是拉动较大的高铁及房地产建设都有所放缓。

因此,2011年下半年整个中国挖掘机行业销售形势不会太乐观,按月销售走势曲线会在2010年下半年之下。

但2011年下半年,一方面国家实施的宏观经济调控力度不是太大,经济政策也还较为宽松;另一方面许多重大基础设施建设仍在进行。

同时保障房建设及水利建设力度已大大加强,因此中国挖掘机行业2011年下半年销售形势也不会太差,预计按月销售走势曲线会在2009年下半年之上。

这就可以分两种情况预测下半年及全年销售情况:

一种是最低预测,下半年与2009年下半年相当,销售量为46237台,全年则为172000左右;另一种是最高预测,下半年与2010年下半年相当,销售量为69397台,全年则为172000左右。

因此,2010年整个中国挖掘机行业的总销售量可达17-19万台之间!

比2010年的增长率为3.7%-17.6%之间.

目前中国挖掘机行业正处于高速增长期,调控是过度增长后的临时措施,调控过后将带来下一次更高增长。

“十二五”期间中国挖掘机将超过装载机成为中国工程机械行业中销售量最大的机种。

同“十二五”期间中国国产挖掘机将全面超过外资品牌挖掘机,成为中国挖掘机市场的主角!

中国挖掘机行业前途无限光明!

升级会员

升级会员