交互分配法例题.docx

《交互分配法例题.docx》由会员分享,可在线阅读,更多相关《交互分配法例题.docx(13页珍藏版)》请在冰点文库上搜索。

交互分配法例题

交互分配法

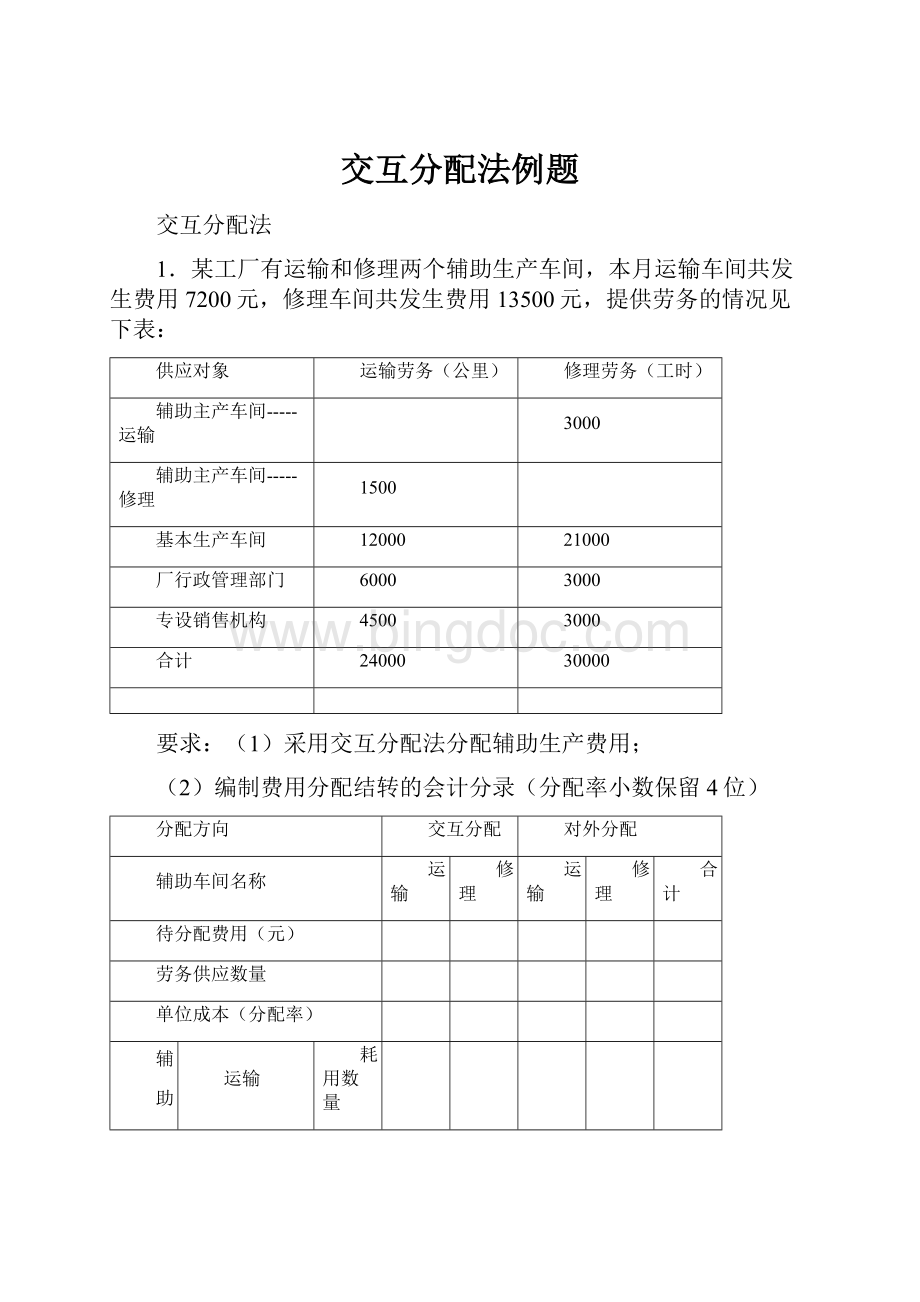

1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用13500元,提供劳务的情况见下表:

供应对象

运输劳务(公里)

修理劳务(工时)

辅助主产车间-----运输

3000

辅助主产车间-----修理

1500

基本生产车间

12000

21000

厂行政管理部门

6000

3000

专设销售机构

4500

3000

合计

24000

30000

要求:

(1)采用交互分配法分配辅助生产费用;

(2)编制费用分配结转的会计分录(分配率小数保留4位)

分配方向

交互分配

对外分配

辅助车间名称

运输

修理

运输

修理

合计

待分配费用(元)

劳务供应数量

单位成本(分配率)

辅

助

车

间

运输

耗用数量

分配金额

修理

耗用数量

分配金额

金额小计

基本车间

耗用数量

分配金额

管理部门

耗用数量

分配金额

专设销售机构

耗用数量

分配金额

分配金额合计

2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:

(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录

(2)采用一次交互分配法计算各生产车间及企业管理部门分配的费用并编制会计分录。

项目

供水车间

动力车间

合计

待分配辅助生产费用

对辅助生产车间以外各受益部门提供的劳务数量

单位成本(分配率)

基本生产车间

第一车间

耗用数量

分配金额

第二车间

耗用数量

分配金额

金额小计

管理部门

耗用数量

分配金额

分配金额合计

3.[资料]某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用10800元。

有关服务量如下:

13分

受益部门

供电量(度)

耗气数(立方)

辅助生产车间

供电车间

160

蒸汽车间

8000

基本生产车间

甲产品

32000

1200

乙产品

18000

400

一般耗用

14000

240

管理部门

16000

160

合计

88000

2160

要求:

采用交互分配法分配辅助生产费用,根据分配结果编制有关分录。

分配方向

交互分配

对外分配

辅助车间名称

供电

蒸汽

供电

蒸汽

合计

待分配费用(元)

劳务供应数量

单位成本(分配率)

辅

助

车

间

供电

耗用数量

分配金额

蒸汽

耗用数量

分配金额

金额小计

基本车间

甲产品

耗用数量

分配金额

乙产品

耗用数量

分配金额

一般耗用

耗用数量

分配金额

金额小计

管理部门

耗用数量

分配金额

分配金额合计

1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用13500元,提供劳务的情况见下表:

供应对象

运输劳务(吨公里)

修理劳务(工时)

辅助主产车间-----运输

3000

辅助主产车间-----修理

1500

基本生产车间

12000

21000

厂行政管理部门

6000

3000

专设销售机构

4500

3000

合计

24000

30000

要求:

(1)采用一次交互分配法分配辅助生产费用;

(2)编制费用分配结转的会计分录(分配率小数保留4位)

(1)运输费用交互分配率=7200÷24000=0.3(元/公里)

修理费用交互分配率=13500÷30000=0.45(元/工时)

(2)运输车间分配转入的修理费用=0.45×3000=1350(元)

修理车间分配转入的运输费用=0.3×1500=450(元)

会计分录:

借:

辅助生产成本---运输车间 1350

---修理车间 450

贷:

辅助生产成本---运输车间 450

--修理车间 1350

对外分配:

(1) 运输车间对外待分配费用=7200+1350-450=8100(元)

修理车间对外待分配费用=13500+450-1350=12600(元)

(2)运输费用对外分配率=8100÷(12000+6000+4500)=0.36(元/公里)

修理费用对外分配率=126000÷(21000+3000+3000)=0.4667(元/工时)

(3) 基本生产车间应分配费用=0.36×12000+0.4667×21000=14120(元)

行政管理部门应分配费用=0.36×6000+0.4667×3000=3560(元

专设销售机构应分配费用=0.36×4500+1399.2=3019.2(元)

会计分录:

借:

制造费用——基本生产车间 14120

管理费用——水电费 3560

销售费用 3019.2

贷:

辅助生产成本---运输车间 8100

---修理车间 12600

2.某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时

企业管理部门耗用1000小时。

要求:

根椐上述资料,分别采用直接分配法和一次交互分配法计算各生产车间及企业管理部门分配的费用。

(1)直接分配法:

供水单位成本=135000÷(100000-10000)=1.5(元/吨)

分配给第一生产车间的水费=45000×1.5=67500(元)

分配给第二生产车间的水费=35000×1.5=52500(元)

分配给企业管理部门的水费=10000×1.5=15000(元)

动力单位成本=84000÷(14000-2000)=7(元/小时)

分配给第一生产车间的动力费=6000×7=42000(元)

分配给第二生产车间的动力费=5000×7=35000(元)

分配给企业管理部门的动力费=1000×7=7000(元)

(2)一次交互分配法:

第一次交互分配时的单位成本:

供水单位成本=135000÷100000=1.35(元/吨)

分配给动力车间的供水费用=10000×1.35=13500(元)

动力单位成本=84000÷14000=6(元/小时)

分配给供水车间的动力费用=2000×6=12000(元)

第二次直接分配时的单位成本:

供水单位成本=(135000-13500+12000)/90000=1.4833(元/吨)

分配给第一生产车间的水费=45000×1.4833=66748.5(元)

分配给第二生产车间的水费=35000×1.4833=51915.5(元)

分配给企业管理部门的水费=(135000-13500+12000)-66748.5-51915.5=14836(元)

动力单位成本=(84000-12000+13500)/12000=7.125(元/小时)

分配给第一生产车间的动力费=6000×7.125=42750(元)

分配给第二生产车间的动力费=5000×7.125=35625(元)

分配给企业管理部门的动力费=1000×7.125=7125(元)

3.[资料]某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用10800元。

有关服务量如下:

13分

受益部门

供电量(度)

耗气数(立方)

辅助生产车间

供电车间

160

蒸汽车间

8000

基本生产车间

甲产品

32000

1200

乙产品

18000

400

一般耗用

14000

240

管理部门

16000

160

合计

88000

2160

要求:

采用一次交互分配法分配辅助生产费用,根据分配结果编制有关分录。

.第一步:

供电车间交互分配率=26400/88000=0.3(元/度)(1’)

蒸汽车间应承担的电费=0.3*8000=2400(元)(1’)

蒸汽车间交互分配率=10800/2160=5(元/立方)(1’)

供电车间应承担的蒸汽费=5*160=800(元)(1’)

第二步:

供电车间对外分配率=(26400-2400+800)/(88000-8000)=0.31(元/度)(1’)

甲产品负担电费=32000*0.31=9920(元)(1’)

乙产品负担费用=18000/0.31=5580(元)(1’)

基本车间一般耗用电费=14000*0.31=4340(元)(1’)

管理部门耗用电费=16000*0.31=4960(元)(1’)

蒸汽车间对外分配率=(10800+2400-800)/(2160-160)=6.2(元/立方)(1’)

甲产品负担蒸汽费=1200*6.2=7440(元)(1’)

乙产品负担蒸汽费=400*6.2=2480(元)(1’)

基本车间一般耗用电费=240*6.2=1488(元)(1’)

4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关资料如下:

生产费用和劳务供应量

辅助车间

生产费用(元)

劳务供应量

机修

15000

5000小时

供电

40000

100000度

各受益单位耗用劳务情况

受益单位

耗用劳务量

修理工时

用电度数

机修车间

10000

供电车间

500

第一车间

A产品

30000

B产品

24000

一般耗用

2800

9000

第二车间

C产品

18000

一般耗用

1500

6000

企业管理部门

200

3000

合计

5000

100000

要求:

根据上述资料,采用交互分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(分配率小数保留4位,分配小数尾差,计入管理费用)

辅助生产费用分配表(交互分配法)

分配方向

交互分配

对外分配

辅助车间名称

机修

供电

合计

机修

供电

合计

待分配费用(元)

15000

40000

55000

17500

37500

55000

劳务供应数量

5000

100000

4500

90000

单位成本(分配率)

3

0.40

3.8889

0.4167

辅

助

车

间

机修

耗用数量

10000

分配金额

4000

4000

供电

耗用数量

500

分配金额

1500

金额小计

1500

4000

55000

基

本

车

间

A产品

耗用数量

30000

分配金额

12501

12501

B产品

耗用数量

24000

分配金额

10000.80

10000.80

C产品

耗用数量

18000

分配金额

7500.60

7500.60

一车间

耗用数量

2800

9000

分配金额

10888.92

3750.30

14639.22

二车间

耗用数量

1500

6000

分配金额

5833.35

2500.20

8333.55

企业管理部门

耗用数量

200

3000

分配金额

777.73

1247.10

2024.83

分配金额合计

17500

37500

55000

答:

(1)交互分配:

分配率:

机修=15000/5000=3(元/小时)

供电=40000/100000=0.4(元/度)

分配额:

机修车间耗电费=10000*0.4=4000(元)

供电车间耗机修费=500*3=1500(元)

会计分录:

借:

辅助生产成本—机修车间4000

—供电车间1500

贷:

辅助生产成本—供电车间4000

—机修车间1500

(2)对外分配:

对外分配费用:

机修车间=15000+4000-1500=17500(元)

供电车间=40000+1500-4000=37500(元)

分配率:

机修=17500/(5000-500)=3.889(元/小时)

供电=37500/(100000-1000)=0.417(元/小时)

会计分录:

借:

基本生产成本—A产品12510

—B产品10008

—C产品7506

制造费用—一车间14642.20

—二车间8335.50

管理费用1998.30

贷:

辅助生产成本—机修车间17500

—供电车间37500

THANKS!

!

!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考

升级会员

升级会员