初级会计职称《经济法基础》预习考点六十.docx

《初级会计职称《经济法基础》预习考点六十.docx》由会员分享,可在线阅读,更多相关《初级会计职称《经济法基础》预习考点六十.docx(8页珍藏版)》请在冰点文库上搜索。

初级会计职称《经济法基础》预习考点六十

2018初级会计职称《经济法基础》预习考点(六十)

第一单元企业所得税法律制度

应纳税额2——税前扣除项目

总述

与人员报酬、福利等相关的项目

与生产经营直接相关的项目

税前扣除项目——总述★★★

1.企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

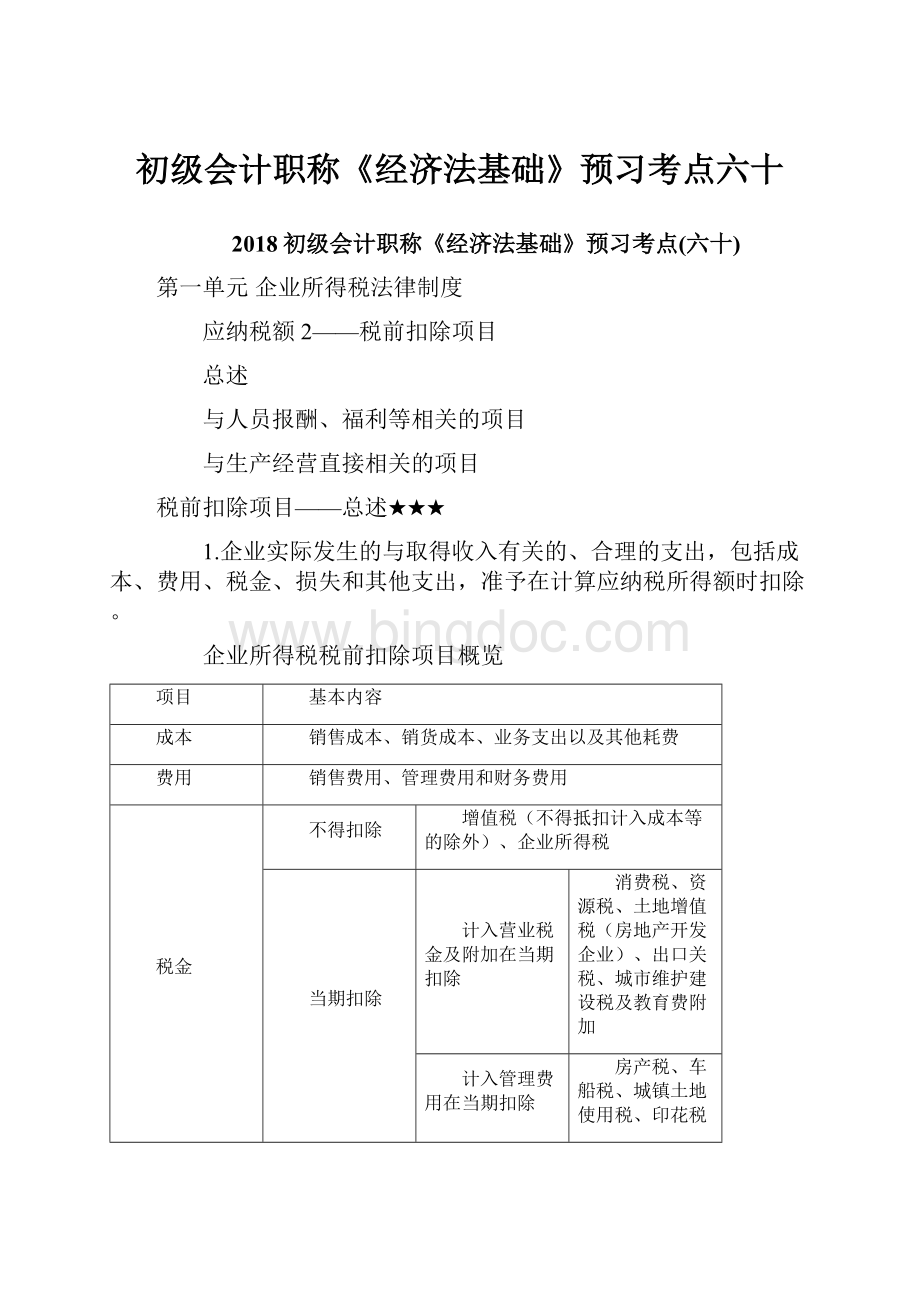

企业所得税税前扣除项目概览

项目

基本内容

成本

销售成本、销货成本、业务支出以及其他耗费

费用

销售费用、管理费用和财务费用

税金

不得扣除

增值税(不得抵扣计入成本等的除外)、企业所得税

当期扣除

计入营业税金及附加在当期扣除

消费税、资源税、土地增值税(房地产开发企业)、出口关税、城市维护建设税及教育费附加

计入管理费用在当期扣除

房产税、车船税、城镇土地使用税、印花税

发生当期计入相关资产成本的,在以后各期分摊扣除

车辆购置税、契税、进口关税、耕地占用税、不得抵扣的增值税

损失

指企业在生产经营活动中发生的固定资产和存货盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,以及自然灾害等不可抗力因素造成的损失以及其他损失

其他支出

除上述项目之外,企业在生产经营活动中发生的,与生产经营活动有关的、合理的支出

2.不得扣除项目

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

上述第(3)、(4)项是纳税人承担行政责任或刑事责任的支出,在企业所得税税前不得扣除;如果是合同违约金、银行罚息、法院判决由企业承担的诉讼费等民事性质的款项,可以据实在企业所得税税前扣除。

(5)超过规定标准的捐赠支出;

(6)赞助支出,具体是指企业发生的与生产经营活动无关的各种非广告性质的赞助支出;

(7)未经核定的准备金支出;

(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息;

(9)与取得收入无关的其他支出。

【例题1•多选题】根据企业所得税法律制度的规定,企业缴纳的下列税金中,准予在计算企业所得税应纳税所得额时扣除的有()。

A.印花税

B.消费税

C.土地增值税

D.资源税

【答案】ABCD

【解析】

(1)选项A:

计入管理费用在当期扣除;

(2)选项BCD:

计入营业税金及附加在当期扣除。

【例题2•单选题】根据企业所得税法律制度的规定,下列各项中,在计算企业所得税应纳税所得额时准予扣除的是()。

A.向投资者支付的股息

B.税收滞纳金

C.违反合同的违约金

D.违法经营的行政罚款

【答案】C

【解析】

(1)选项A:

向企业投资者支付的股息、红利等权益性投资收益款项不得在税前扣除;

(2)选项BD:

属于企业承担的行政责任,不得在企业所得税前扣除;(3)选项C:

属于企业承担的民事责任,可以据实在企业所得税前扣除。

税前扣除项目—与人员报酬、福利等相关的项目★★★

(一)工资、薪金支出和三项经费

1.企业发生的合理的工资薪金支出,准予扣除。

【解释】工资薪金,包括所有现金或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资、以及与员工任职或者受雇有关的其他支出。

2.三项经费

(1)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

(2)企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

(3)除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

【例题·不定项选择题(节选)】甲企业为居民企业,2013年……实发合理工资薪金总额1000万元,发生职工福利费150万元,职工教育经费30万元,工会经费12万元……。

【解析】

(1)实发合理工资薪金1000万元,可以据实扣除;

(2)三项经费的详细处理见下表(单位:

万元):

项目

税法扣除限额

实际发生额

对应纳税所得额的影响

工会经费

1000×2%=20

12

0

职工教育经费

1000×2.5%=25

30

调增5(可以结转扣除)

职工福利费

1000×14%=140

150

调增10

3.企业福利性补贴支出税前扣除

列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合国家税务总局相关规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。

不能同时符合上述条件的福利性补贴,应按规定计算限额税前扣除。

第一单元企业所得税法律制度

税前扣除项目—与人员报酬、福利等相关的项目(★★★)

(二)保险费

1.企业参加财产保险,按照有关规定缴纳的保险费,准予扣除。

2.企业发生的合理的劳动保护支出,准予扣除。

3.职工基本社会保险

企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。

4.补充社会保险

企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

5.除企业依照国家规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

【案例】某公司2016年度支出合理的工资薪金总额1000万元,按规定标准为职工缴纳基本社会保险费150万元,为受雇的全体员工支付补充养老保险费80万元、补充医疗保险费120万元,为公司高管缴纳商业保险费30万元。

【解析】

(1)补充养老保险费的扣除限额=1000×5%=50(万元),实际发生额80万元超过扣除限额,只能按限额扣除;

(2)补充医疗保险费的扣除限额=1000×5%=50(万元),实际发生额120万元超过扣除限额,只能按限额扣除;

(3)按规定为职工缴纳的基本社会保险费可以据实扣除,为公司高管缴纳商业保险费30万元不得扣除;

(4)该公司2016年度发生的上述保险费在企业所得税税前可以扣除的数额=150+50+50=250(万元),或者,纳税调增额=(80-50)+(120-50)+30=130(万元)。

【例题•单选题】根据企业所得税法律制度的规定,下列关于企业所得税税前扣除的表述中,不正确的是()。

A.企业发生的合理的工资薪金的支出,准予扣除

B.企业发生的职工福利费支出超过工资薪金总额的14%的部分,准予在以后纳税年度结转扣除

C.企业发生的合理的劳动保护支出,准予扣除

D.企业参加财产保险,按照规定缴纳的保险费,准予扣除

【答案】B

【解析】选项B:

允许“在以后纳税年度结转扣除”的费用仅两项:

(1)职工教育经费;

(2)广告费和业务宣传费。

税前扣除项目——与生产经营直接相关的项目★★★

(一)业务招待费支出

1. 基本规定

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

【提示】销售(营业)收入,包括销售货物收入、提供劳务收入、特许权使用费收入、租金收入、视同销售收入等,即会计核算中的“主营业务收入”、“其他业务收入”以及会计上不确认收入但所得税上视同销售的收入,但不包括营业外收入和投资收益(股权投资企业除外)。

【例题1·不定项选择题(节选)】(2015年)甲公司为居民企业,主要从事货物生产和销售,2014年……取得销售货物收入4300万元、理财产品收益30万元、从其直接投资的未上市居民企业分回股息收益270万元、出售闲置厂房收入400万元……发生业务招待费30万元……

【解析】

(1)投资收益和营业外收入不计入销售(营业)收入中,甲公司2014年度销售(营业)收入为4300万元;

(2)销售(营业)收入的5‰=4300×5‰=21.5(万元),实际发生额的60%=30×60%=18(万元),税法扣除限额为18万元,甲公司2014年度的业务招待费准予扣除的数额为18万元,或者,相应的纳税调增额=30-18=12(万元)。

【例题2•单选题】甲公司2015年度取得销售货物收入1000万元,发生的与生产经营活动有关的业务招待费支出6万元,已知在计算企业所得税应纳税所得额时,业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的业务招待费支出为()。

A.6万元

B.5万元

C.4.97万元

D.3.6万元

【答案】D

【解析】企业发生的与其生产、经营业务有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

销售(营业)收入的5‰=1000×5‰=5(万元),实际发生额的60%=6×60%=3.6(万元),在税前准予扣除的业务招待费为3.6万元。

2. 特殊规定

(1)企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

(2)对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

【案例】甲创业投资企业,2016年从其直接投资的企业分回股息收益1300万元,转让股权取得收入3000万元,转让土地使用权取得收入2600万元;发生业务招待费30万元。

【解析】

(1)销售(营业)收入=1300+3000=4300(万元);

(2)销售(营业)收入的5‰=4300×5‰=21.5(万元),实际发生额的60%=30×60%=18(万元),税法扣除限额为18万元,或者,相应的纳税调增额=30-18=12(万元)。

(二)广告费和业务宣传费

1. 企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

【例题1·不定项选择题(节选)】(2015年)甲企业为居民纳税人,主要从事服装生产和销售业务。

2014年……取得销售货物收入9000万元、技术服务收入700万元、出租设备收入60万元、出售房产收入400万元、国债利息收入40万元……发生广告费和业务宣传费1500万元……

【解析】

(1)销售(营业)收入=9000+700+60=9760(万元);

(2)税法扣除限额=9760×15%=1464(万元),准予扣除的广告费和业务宣传费为1464万元,或者,纳税调增额=1500-1464=36(万元)。

(本文来自东奥会计在线)

升级会员

升级会员