管理会计例题.doc

《管理会计例题.doc》由会员分享,可在线阅读,更多相关《管理会计例题.doc(6页珍藏版)》请在冰点文库上搜索。

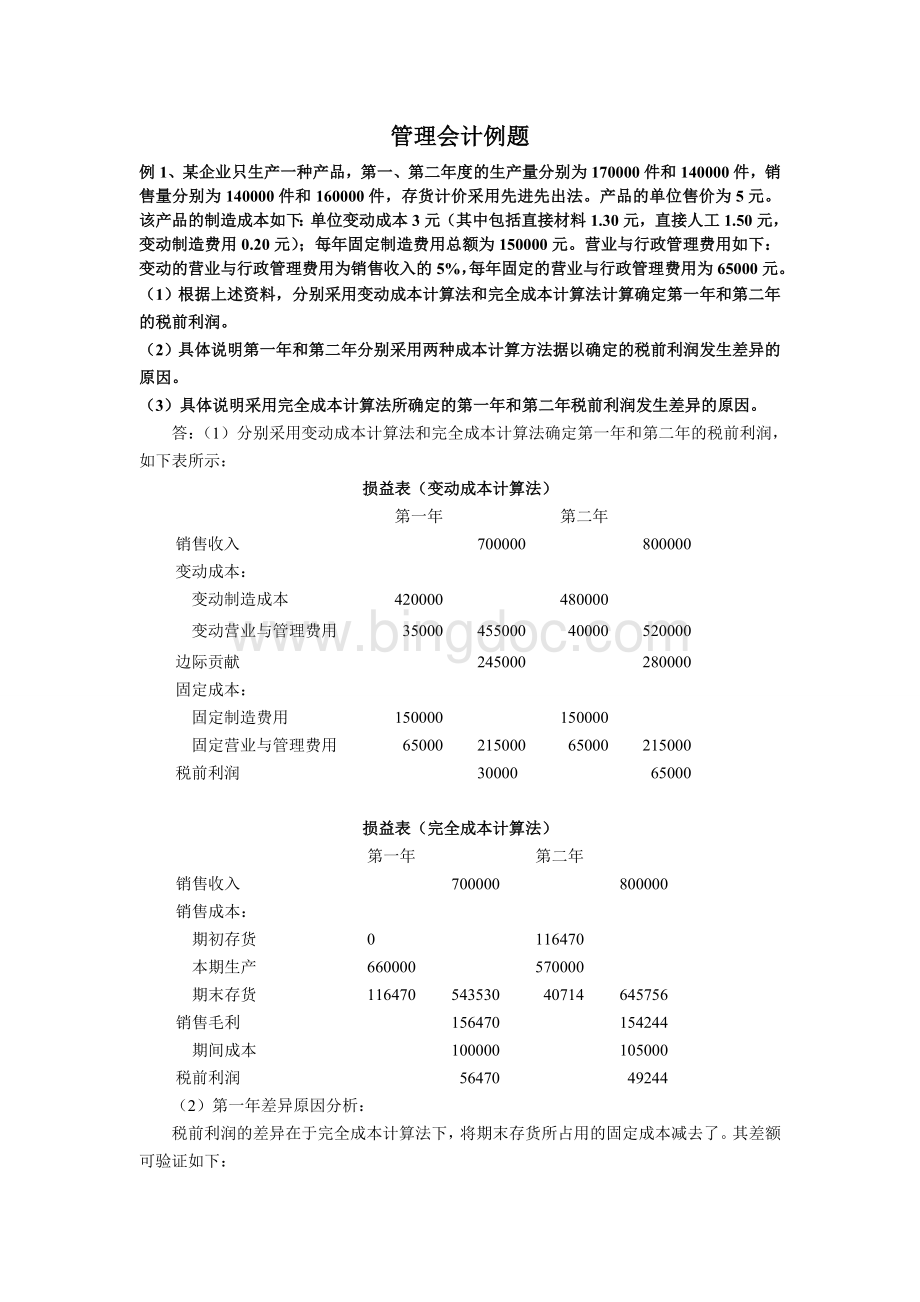

管理会计例题

例1、某企业只生产一种产品,第一、第二年度的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货计价采用先进先出法。

产品的单位售价为5元。

该产品的制造成本如下:

单位变动成本3元(其中包括直接材料1.30元,直接人工1.50元,变动制造费用0.20元);每年固定制造费用总额为150000元。

营业与行政管理费用如下:

变动的营业与行政管理费用为销售收入的5%,每年固定的营业与行政管理费用为65000元。

(1)根据上述资料,分别采用变动成本计算法和完全成本计算法计算确定第一年和第二年的税前利润。

(2)具体说明第一年和第二年分别采用两种成本计算方法据以确定的税前利润发生差异的原因。

(3)具体说明采用完全成本计算法所确定的第一年和第二年税前利润发生差异的原因。

答:

(1)分别采用变动成本计算法和完全成本计算法确定第一年和第二年的税前利润,如下表所示:

损益表(变动成本计算法)

第一年

第二年

销售收入

700000

800000

变动成本:

变动制造成本

420000

480000

变动营业与管理费用

35000

455000

40000

520000

边际贡献

245000

280000

固定成本:

固定制造费用

150000

150000

固定营业与管理费用

65000

215000

65000

215000

税前利润

30000

65000

损益表(完全成本计算法)

第一年

第二年

销售收入

700000

800000

销售成本:

期初存货

0

116470

本期生产

660000

570000

期末存货

116470

543530

40714

645756

销售毛利

156470

154244

期间成本

100000

105000

税前利润

56470

49244

(2)第一年差异原因分析:

税前利润的差异在于完全成本计算法下,将期末存货所占用的固定成本减去了。

其差额可验证如下:

150000/170000×(170000140000)=26470(元)

第二年差异产生的原因分析:

由于各期生产量不相等,各期生产产品单位成本也不同。

税前利润的差异在于期初和期末存货所占用的固定成本不同。

其差额可验证如下:

150000/140000×10000150000/170000×30000=15756(元)

(3)采用完全成本计算法所确定的第一年和第二年税前利润发生差异的原因主要有两个:

第一,由于两年的生产量不相同,故两年生产产品的单位成本不同。

第二,由于两年的销售量不相同,故两年的销售收入不同。

例2、某企业拟投产一种新产品,预计其单位变动成本为15元,固定成本总额为13500元。

如果要求该产品的销售利润率达到8%,安全边际率达到20%。

(1)该产品的售价应为多少?

(2)计算该产品的保本点销售量和保本点销售额。

(3)预计该产品的利润。

答:

(1)由安全边际率=20%,销售利润率=8%可得,边际贡献率=40%,变动成本率=60%

则:

该产品的售价=15/60%=25(元)

其中:

销售利润率=安全边际率边际贡献率

边际贡献率+边际变动率=1

(2)该产品的保本点销售量=13500/(2515)=1350(件)

该产品的保本点销售额=13500/40%=33750(元)

(3)设该产品的预计销量为x,则有:

x=(13500+25×x×8%)/(2515)解得:

x=1687.50(件)

该产品的预计利润=(1687.501350)×(2515)=3375(元)

例3、永光仪表厂准备于2010年生产甲型仪表1000只,产品的单价为1000元,单位变动成本400元,固定成本总额为420000元,求单位边际贡献、边际贡献率、保本销售量、保本销售额、安全边际量、安全边际额、2010年的预计利润。

答:

单位边际贡献=单位售价单位变动成本=1000400=600(元)

边际贡献率=单位边际贡献/单位售价=600/1000=60%

保本销售量=固定成本总额/单位边际贡献=420000/600=700(只)

保本销售额=固定成本总额/边际贡献率=420000/60%=700000(元)

安全边际量=预计销售量保本销售量=1000700=300(只)

安全边际额=安全边际量´单位售价=300´1000=300000(元)

2010年的预计利润=(单位售价单位变动成本)´预计销售量固定成本总额

=(1000400)´1000420000=180000(元)

例4、东方公司计划期内预计生产并销售某产品2500台,销售单价为12.5元,单位变动成本为10元,固定成本总额为3125元。

现假定该种产品的单价、单位变动成本分别上升了5%,销售量、固定成本分别下降了3%。

(1)计算各因素单独变动后对利润的影响。

(2)计算四个因素同时变化时对利润的影响。

答:

(1)各个因素变化前,利润为(元)

①单价上升5%:

变动后利润=(元)

对利润的影响程度

②单价变动成本上升5%:

变动后利润=(元)

对利润的影响程度

③销售量下降3%:

变动后利润=(元)

对利润的影响程度

④固定成本下降3%:

变动后利润=(元)

对利润的影响程度

可见,当销售单价上升5%时,利润将增加50%;销售量下降3%时,利润减少6%;单位变动成本上升5%时,利润减少40%;固定成本下降3%时,利润增加3%。

(2)当四个因素同时变动时,利润变为:

(元)

对利润的影响程度

可见,四个因素同时变化将使利润增加6.7%。

例5、大明机器厂专门生产龙门刨床,全年最大生产能力为500台,正常产销数量为400台。

若龙门刨床的售价为24000元,其单位成本资料如下:

(单位:

元)

直接材料 6500

直接人工 5400

制造费用 8000

其中:

变动费用 3100

固定费用4900

单位产品成本19900

(1)现有外地客户前来订货100台,只愿出价15800元,试用数据说明该项订货能否接受?

(2)若外地客户前来订货110台,而大明厂不准备扩大生产能力,用数据说明这项订货能否接受?

答:

(1)大明厂的生产能力为500台,现正常销售为400台,特殊订货100台在工厂的剩余能力范围内。

由于刨床的单位变动成本为15000元,而对方出价为15800元,因此可考虑接受此项订货,它可使工厂增加利润80000元[(1580015000)×100]。

(2)特殊订货110台则超出工厂的剩余生产能力,现不准备扩大生产能力,故只能缩减正常销售。

为此,接受订货提供的边际贡献为:

(1580015000)×110=88000(元)

减少正常销售所损失的边际贡献为:

(2400015000)×10=90000(元)

可见,接受此项订货使企业减少2000元的边际贡献,应拒绝此项订货。

例6、东方超市向东风服装厂按出厂价每件30元购入茄克衫以供零售。

若售价定为每件45元,预计销售量为400件;若售价每下降0.5元,则可多销售40件。

假设进销平衡,试求使超市获利最大的最佳售价和最佳销售量。

答:

由于进销平衡,可设进货量为件,并设所求的售价为元。

根据题设,我们可知与之间的数量关系为:

于是,可得总收入函数和总成本函数的表达式分别为:

边际收益

边际成本

令,可得

解得(件)

从而 (元)。

例7、东方公司现准备增加投入一新设备,该设备原值30万元,预计可用年限5年,用直线法计提折旧,税法规定残值率10%。

该设备投入使用后,预计每年可增加营业收入20万元,同时每年增加付现成本5万元,报废时实际残值5万元,假定所得税税率是30%,折现率为10%,问用净现值法判断是否应采纳该计划?

答:

我们先看资金流出量:

①该设备原值为30万元,现值就为30万元;

②每年付现成本增加5万元,时间为5年,所以增加的付现成本所导致的资金流出量为5(130%)3.791=13.27万元;(3.791在“一元年金现值系数表”中查得)

③残值变现净收入纳税(53)30%=0.6万元,由于是在第5年进行的,所以其现值为0.60.621=0.37万元;(0.621在“一元复利现值系数表”中查得)

再看资金流入量:

①每年营业收入增加20万元,时间为5年,所以增加的营业收入所带来的资金流入量为20(130%)3.791=53.07万元;

②每年折旧抵税(303010%)/530%=1.62万元,时间为5年,所以这将导致资金流入量为1.623.791=6.14万元;

③残值收入为5万元,由于是在第5年进行的,所以其现值为50.621=3.11万元。

因此,该计划所带来的资金净流量为:

(53.07+6.14+3.11)(30+13.27+0.37)=18.68万元

很显然大于0,所以应采纳该计划。

例8、光明家具厂本月共生产钢折椅4000把,实际耗用钢材10400千克,实际成本11648元,该厂钢折椅的钢材消耗定额为2.50千克/把,钢材计划单价为1.05元/千克。

(1)计算钢折椅所耗钢材的成本差异总额。

(2)计算钢折椅所耗钢材的用量差异和价格差异。

答:

(1)钢材成本差异总额=1164840002.51.05=1148(元)

(2)钢材用量差异=(实际用量标准用量)标准价格

=(1040040002.5)1.05=420(元)

钢材价格差异=实际用量(实际价格标准价格)

=10400(11648/104001.05)=728(元)

很显然,成本差异总额=用量差异+价格差异。

例9、已知东方公司乙材料全年需用量15000千克,每次订货费用为300元,每千克乙材料年均储存费用为4元。

(1)求该公司的经济批量是多少?

最低相关总成本是多少?

(2)假定乙材料全年需用量从15000千克增加到20000千克,则经济批量和最低相关总成本变为多少?

(3)假定在全年需用量从15000千克增加到20000千克的同时,乙材料的每次订货费用从300元下降到270元,则经济批量和最低相关总成本变为多少?

答:

(1)根据经济批量的基本模型可知:

经济批量,最低相关总成本

其中:

为每次订货的费用,即单位变动订货成本;

为全年需用量;

为单位存货年均储存费用,即单位变动储存成本。

将题设中的数据代入上面的公式中,可得:

经济批量(千克),最低相关总成本(元)。

(2)若全年需用量发生变动,变动后为原来的倍,则和也相应变动,变动后的和为原来的。

由于全年需用量从15000千克增加到20000千克,增加了1.33倍,则:

经济批量(千克)

最低相关总成本(元)。

(3)若每次订货费用发生变动,变动后为原来的倍,则和也相应变动,变动后的和为原来的。

由于每次订货费用从300元下降到270元,为原来的0.9倍,则:

经济批量(千克)

最低相关总成本(元)。

升级会员

升级会员