某城中村项目前期可行性研究报告.docx

《某城中村项目前期可行性研究报告.docx》由会员分享,可在线阅读,更多相关《某城中村项目前期可行性研究报告.docx(77页珍藏版)》请在冰点文库上搜索。

某城中村项目前期可行性研究报告

第一章前言

受武汉恒鑫房地产开发有限公司的委托,本公司对委托方在武汉市武丰村进行房地产开发的投资意图进行可行性研究。

可行性研究的工作从10月15日开始展开,至11月30日结束。

可行性研究的资料来源有:

公开的政府报告和统计资料、对政府官员、房地产业内人士、房地产开发企业、普通市民的访谈、相关产品的项目资料、具有代表性的开发商的调研资料等。

本公司通过对以上资料的汇总和分析,本着实事求是,对委托方负责的原则,编制出本可行性研究报告。

1.1报告编制目的

(1)在对项目开发经营环境进行详细分析的基础上,结合项目所处的区位环境,对该地块的市场价值进行合理的评估。

(2)对项目的可行性与开发经营策划提出初步意见,并对项目的规划设计、建筑方案设计、环境艺术设计提出相应的建议。

(3)结合公司的状况和项目的特点,探索项目开发经营的可行方式。

(4)对项目进行投资分析和风险分析。

(5)对项目决策及其实施的优化提出建议。

1.2报告编制依据

(1)《城市居住区规划设计规范》

(2)《武汉市规划管理条例》及《技术规定》

(3)《城市居住区公共服务设施设置规定》

(4)《住宅设计规范》

(5)《住宅建筑设计标准》

(6)《建筑工程交通设计及停车场设置标准》

(7)《城市道路绿化规划及设计规范》

(8)《高层民用建筑设计防火规范》

(9)现场勘察和实地调研所得资料

1.3项目概况

(1)地块位置

本地块隶属于武汉市洪山区和平乡武丰村,东至政府规划工业大道中北路延伸段,南临武青四干道及规划中的武青公园,西至园林路延伸段,临和平乡铁机村及美地家园小区,北至白洋路,紧邻金鹤园小区、绿景苑小区。

(2)建设规模与目标

项目名称:

五丰新村

土地面积:

800004平米(1200亩)

容积率:

1.8(鉴于目前青山楼盘还主要以多层为主,在考虑各种综合因素的情况下,本项目把容积率把握在较小的数值)

建筑面积:

1440007.2平米

开发周期:

84个月

土地价格:

500元/平米(由于本项目为城中村项目,考虑到需还建及其他特殊因素,暂定价格为500)

(3)周围环境与设施

本项目位于武昌与青山结合部。

东临十里钢城,西连长江二桥,南接东湖风景区,北靠钢花新村,武青三干道,北洋大道,建一大道,园林大道,四通八达的公路直通武丰村,武钢交运站设在武丰村内,交通十分便利。

(4)项目投入资金及效益情况

项目总投资:

220000万元

自有资金投入:

42500万元

住宅销售价格:

2800元/平米起

项目销售收入:

391716万元

项目税后利润总额:

760001万元

(5)项目开发优势所在

政策优势——政绩工程,有强有力的政策扶持

市场优势——武汉房地产处于历史上升期

成本优势——土地成本由股本体现,无需支付高额土地出让金,并享有巨额土地增值收益

规划优势——武汉市政规划新一轮经济增长区域,市政配套优良

项目优势——地块属性优良,周边房地产市场运行良好,供需平衡并同步增长

运作优势——国内城中村课题及房地产开发策划顶级人才主导本项目运作

社会效益——解决武汉城市发展痼疾,促进武汉城市化发展进程

关系运作——与政府相关职能部门的良好关系基础,保证项目的顺利实施

第二章项目开发经营环境分析

2.1国内房地产市场经济回眸

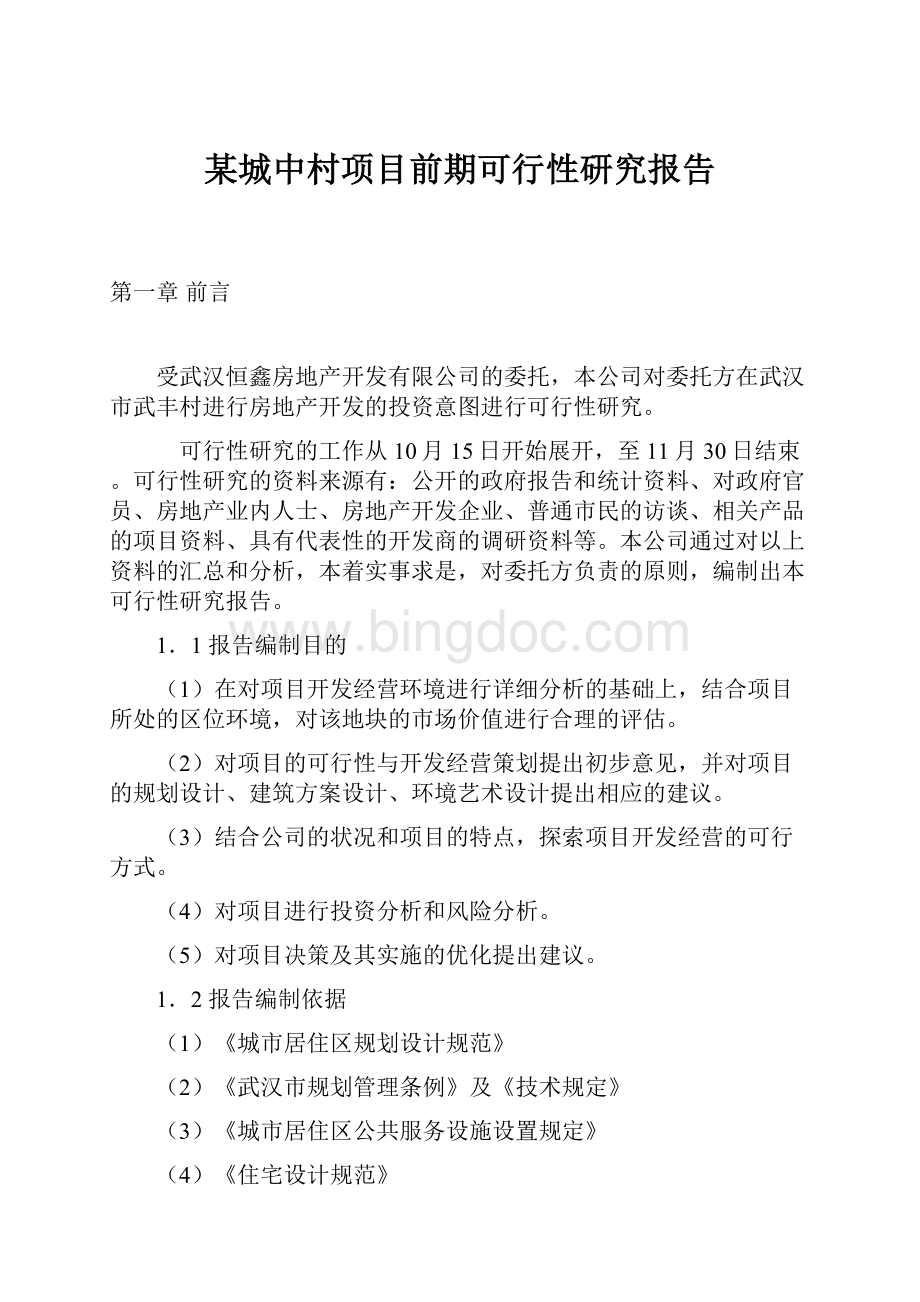

最近几年,房地产行业持续增长。

本轮房地产周期从1998年4月启动后,于1999年10月回调到100.88,之后逐步回升,在2000年12月达到该年最高峰104.06。

2001年以来,国房景气指数开始高位震荡,8月份开始,持续4个月回落。

2002年,该指数呈现上行形态。

2003年上半年,国房景气指数再次在107左右的高位徘徊;2003年8月份,央行121号文件对房地产市场的作用开始显现,当月“国房景气指数”为106.89,比7月份下降0.38点,在连续2个月攀升之后出现小幅回落,9月份数据目前没有,但考虑到国务院18号文件对房地产行业在国民经济中支柱性地位的肯定来看,2003年第四季度应有上升趋势。

整体看来,房地产行业近几年保持了持续增长的态势。

无论是商品房的销售面积还是商品房的销售金额均有稳步提升。

图一全国房地产开发综合指数

房地产行业这几年之所以持续稳步增长,主要是如下原因所致:

(1)城市化进程产生了对商品房的大量需求。

中国特有的城乡二元结构直接导致了其城市化水平明显低于世界平均水平。

根据第五次全国人口普查,我国城市化率为36%,比同期世界平均水平46%低10个百分点。

1970年至1980年我国城市人口年平均增长率为3.0%,1980年至1995年城市人口平均年增长率为4.2%,远高于全国人口平均每年0.96%的增长水平。

改革开放以来,我国城市化进程不断加速,随着经济的持续高速发展,城市化的速度还会加快。

未来十年,保守预测中国城市人口年均增长率会在3.5%以上,这导致了人们对商品房的巨大需求。

(2)不断增加的居民收入,使得人们对商品房的巨大需要转变成为有效需求。

要把人们的需要转变为现实的需求,最重要的一个条件是购买力。

近几年,我国的GDP和居民可支配收入都呈现出稳定增长的态势,这为房地产业的发展打下了坚实基础。

(3)住房体制改革:

对房地产市场的供求均有影响

住房体制的改革,对我国的房地产市场产生的影响,一是有支付能力但未能分到房子的居民可以直接购房;第二,有支付能力并拥有公房的居民可以再次购买新房;第三,公房上市,可用来出售和出租,这增加了房地产市场的供给;第四,放开房地产价格,更多开发商加入房地产开发行列,大大增加了商品房的供给;第五,房地产市场逐步放开,内外销房销售并轨,使得一个城市的外来人口加入到买房行列。

今后几年,由于城市化进程和居民收入稳步增长,居民商品房消费倾向会保持上扬,而住房体制改革也会一步步深入。

因此,长期来看,我国房地产市场发展潜力巨大。

但同时也应看到目前国内房地产市场的一些问题以及由此所引发的一些新的走向。

(1)产品结构过偏,高档楼房过剩,经济实用楼房供给不足

2003年上半年,全国商品房空置面积同比又增长了约10%,但人均住宅面积还是远远低于国际标准。

针对此情况,2003年6月6日,建设部、发改委和国土资源部联合下发了《关于下达2003-2004年经济适用住房建设投资计划的通知》。

《通知》指出,2003年经济适用住房年内施工面积20023万平方米,其中:

续建面积6959万平方米,新开工面积13064万平方米;年度投资规模1578亿元。

2004年新开工面积12720万平方米,同时2003年在建项目未竣工面积自动结转为2004年续建面积规模;年度投资规模1663亿元。

(2)住房二级市场发展不够健全

一个健康的房地产市场必须两条腿走路:

一手房繁荣,二手房兴旺。

然而,从总体上看中国房地产市场还是一条腿长,一条腿短,多数城市的二手房交易量不足总量的三分之一,有的还不到20%。

(3)地区结构不合理

少数省市投资增幅过大,土地供应量、价格上涨过快,如北京、上海、广东、重庆和辽宁等地房地产投资年增长率超过30%,远远高出销售增幅。

(4)同质化竞争激烈

房地产是不动产,与其他商品市场之间的最大不同是市场的地区性很强,市场的供求关系、楼价变化等在不同城市、不同区域可能完全不同。

但在中国房地产市场,跨区域的盲目学习现象很严重,由此导致的就是目前的房地产市场同质化竞争激烈,因此在今天的房地产开发市场,其开发战略应首先选择产品的差异化,通过产品的功能差异、文化差异和服务差异,充分显示自己的特点,把目标客户吸引住。

这段时间小户型在不同城市的异常畅销就很好的证明了这一点。

2.2武汉经济发展概况

武汉是湖北省省会,华中地区经济、科技和文化中心。

位于江汉平原东部,长江中游与汉水交汇处。

市区由隔江鼎立的武昌、汉口、汉阳三部分组成,在我国经济地理圈层中,武汉处于得天独厚的优越位置。

(1)总体经济指标

2003年武汉国民经济增长加速,完成生产总值1662.40亿元。

其中第一产业增加值94.20亿元,增长4.3%;第二产业增加值741.80亿元,增长12.8%;第三产业增加值826.40亿元,增长12.5%。

(2)经济概况

产业结构:

2003年产业结构进一步升级,经济整体素质明显提升。

第一产业完成增加值95.13亿元,增长4.3%;第二产业完成增加值741.8亿元,增长12.8%。

比上年加快0.6个百分点;第三产业完成增加值825.47亿元,增长12.5%。

三次产业结构由1998年的7.6:

44.9:

47.5调整为5.7:

44.6:

49.7。

投资结构:

2003年全社会固定资产投资完成645.06亿元,比上年增长13.1%。

比上年提高0.9个百分点,增幅为1997年以来最好水平。

其中:

非国有经济投资占全部投资的比重达到54.1%,比上年提高2.4个百分点。

在全社会固定资产投资中,基本建设投资248.28亿元,增长26.7%;更新改造投资147.72亿元,增长15.3%;房地产开发投资169.55亿元,增长28%;其他投资79.51亿元。

投资产业结构:

2003年投资的产业结构有所变化。

全年第一产业投资15.13亿元,增长73.0%;第二产业投资168亿元,增长22.0%;第三产业投资461.94亿元,增长8.9%。

三次产业投资之比由上年的1.5:

24.2:

74.3变化为2.3:

26.0:

71.7。

非国有经济投资占全部投资的比重达到57.7%,比上年提高5.7个百分点。

制造业投资147.79亿元,增长22.9%,占全社会投资的比重为22.9%,比上年提高1.8个百分点。

物价水平:

2003年市场价格总水平止跌回升。

武汉市居民消费价格总水平比上年上涨2.3%。

其中,居住上涨6.0%,食品上涨4.8%,娱乐教育文化用品及服务上涨2.5%,衣着上涨1.1%,烟酒及用品上涨0.5%,医疗保健和个人用品价格下降2.2%,交通和通讯下降3.6%,家庭设备用品及维修服务下降3.3%。

商品零售价格上涨0.4%。

工业品出厂价格上涨5.5%。

原材料、燃料、动力购进价格上涨6.5%。

(3)人口状况

2001-2003年武汉人口基本状况

2001-2003年男女人口比例情况表

年度

男性人数

所占比例

女性人数

所占比例

2001

3902378

51.47%

3679881

48.53%

2002

3962235

51.49%

3718723

48.41%

2003

4029900

51.61%

3782000

48.4%

据2000年11月第五次全国人口普查统计,全市共有家庭户228.81万户,家庭户人口为721.19万人,占当时全市总人口的89.64%。

平均家庭户人口为3.12人,比1990的3.77人减少了0.65人,2001年为3.08人/户、2002年为3.04人/户、2003年为3.01人/户。

(4)居民收入水平

武汉市十年来人均可支配收入情况表

年份

1980

1985

1990

1995

2000

2001

2002

2003

可支配收入

536

778

1556

4454

6761

7305

7820

8524

2003年,武汉市职工平均工资11719元,比上年增长16.7%;城区居民人均可支配收入8524.52元,增长9%;农村居民人均纯收入3497.2元,增长6.1%;居民人均可支配收入历年呈上升趋势;居民居住条件进一步改善,2003年,武汉市居民人均住房建筑面积23.93平方米,比上年末提高1.77平方米;农民居民人均居住面积35.81平方米,提高1.89平方米。

注:

以上数据摘自《2003年武汉市统计年鉴》、《2003年武汉统计公报》

2.3武汉房地产市场运行情况

2.3.1综合概述

武汉拥有近千万人口,作为老工业基地,也拥有较强的经济实力和较好的城市基础建设,但在全国15个副省级城市中,武汉的房价处于中下等,这与武汉全国第六的经济总量严重不相称,且作为支撑中国中部经济发展核心城市,其在区域经济中所担负的使命决定着武汉必将加快城市建设,继续扩大人口规模和经济规模。

这也是为什么么近年来外地地产商大量杀入武汉的原因。

据统计,武汉市目前外来开发企业已经达到110余家,其中既有万科、金地、复地、大华等国内有实力品牌的开发商,也包括九龙仓、和记黄埔、华润集团等港资、外资企业,这些外来开发企业的到来,一方面促进了武汉市房地产市场进一步走向成熟,另一方面也使得住宅产品品质不断提升。

总体而言,武汉房地产市场将继续保持快速、平稳、持续增长的发展势头。

2.3.22003年房地产主要经济指标

开发投资再创新高:

2003年房地产总投资169.5亿元,同比增长27.92%,其中住宅投资124.83亿元,同比增长25.6%,占总投资的73.65%;经济房开发投资14.42亿元,占住宅投资的l1.56%;写字楼投资6.45亿元,同比增长4%;商铺投资9.91亿元,同比增长7%。

施工面积稳步增长:

2003年施工总面积1955.49万平方米,同比增长15.7%。

其中:

住宅1620.42万平方米;占总施工面积的82.87%,同比增长16.8%;经济适用房144.1万平方米,占住宅施工面积的8.89%;写字楼98.04万平方米,同比增长26.5%;商铺施工面积138.34万平方米,同比增长5.1%。

2003年施工面积中新开工面积为756.55万平方米,同比增长63%。

其中:

住宅新开工69.53万平方米,同比增长3.8%;经济适用住房新开工78.79万平方米,占总新开工面积的1O.41%;商铺新开工45.85万平方米,同比增长29.2%。

竣工面积略有上升:

2003年房地产竣工总面积682.62万平方米,同比增长7.8%。

其中:

住宅600.24万平方米,同比增长14.8%,占总竣工面积的87.9%;经济适用住房88.61万平方米,占住宅竣工面积的14.76%;商铺56.19万平方米,占总竣工面积的8.23%;写字楼20.11万平方米,占总竣工面积的2.95%。

商品房消费需求旺盛:

2003年全市商品房销售面积835.78万平方米,同比增长10.07%,其中:

住宅销售面积约占80%,中低档商品住宅约占住宅销售面积的58%;总销售额为13651亿元,同比增长15.15%。

购房自住约占99.2%,投资型购房占0.8%;本地居民购房约占90.5%,外地居民购房占9.5%。

存量房交易增长较快:

存量房成交70244套,面积为636.52万平方米,分别同比上涨26.29%、21.45%,交易额为55,61亿元。

存量住房成交30013套,同比增长13.67%,成交面积251.14万平方米(不含房改出售公房),同比增长13.22%。

房屋租赁市场逐步攀升:

房屋租赁21177户,同比增长27.63%;租赁面积130.35万平方米,同比增长10.45%;租赁金额5.02亿元,同比增长2.24%。

土地供应量增长较快:

2003年全市土地有形市场投入资金583亿元,储备土地16954亩;供应房地产开发土地35宗,面积2618亩,同比增长10.7%;交易实现金额41.04亿元,同比增长137%。

人均居住面积逐步增加:

截止2003年底,全市实有住房建筑面积9046.87万平方米(不含空置住房),同比增加418.31万平方米;人均建筑面积已达23.92平方米,比2002年增长1.76平方米。

旧城改造及拆迁力度加大:

全年旧城改造29片,8276亩,同比增长292.7%。

全年拆迁260万平方米,同比增长34.72%;拆迁户数为24433户,较上一年增加11413户,拆迁购买存量房占六成。

2.3.3房地产相关经济指标

房地产与国民经济比例协调:

2003年,全市固定资产投资为645.1亿元,同比增长13.1%;地区生产总值为1662.4亿元,同比增长12.1%;市人均可支配收入为8524.5元,同比增长9%。

2003年,全市房地产总投资额为169.5亿元,占全社会固定资产总投资的26.3%。

住房公积金归集逐年增加:

截至2003年,全市住房公积金累计归集4936亿元,其中:

2003年归集11.7亿元,同比增长31.74%;发放个人公积金住房贷款11.15亿元,同比增长36.14%。

房地产商业开发贷款增长较快:

截至2003年,全市房地产开发商业贷款余额为114.69亿元,同比增加52.2亿元。

个人住房贷款保持稳定的增长幅度:

截至2003年,全市个人住房贷款余额为167.65亿元,同比增长66.52亿元。

2.42003年武房指数回顾

2.4.1商品房价格稳步上涨

(1)综合物业指数。

18号文件的出台和商品房预售门槛的提高影响了楼市价格上涨,直到2003年10月l目的房交会后,楼市价格指数出现较强的攀升势头。

全年综合物业价格为3311.2元/平方米,指数为1151.70点,各季度指数列表如下:

季度

住宅价格指数

写字楼价格指数

综合物业价格指擞

2002年第四季度

1136.63

1056.07

1115.72

2003年第一季度

1146.75

1065.54

1129.91

2003年第二季度

l159.61

1080.50

1144.68

2003年第三季度

1176.77

1089.65

1156.85

2003年第四季度

l219.06

1095.71

1171.35

(2)分类物业价格

1、由于加大了旧城改造力度,城市中心土地供应量明显多于上一年,中高档商品房项目层出不穷,加之原有的项目,在占全市商品房开发总量中的比重逐渐加大,达65%,由此带动了全市商品房价格的上涨,市区中心地段的中档商品房均价已达2800元/平方米,涨幅为3.7%。

2、普通住宅全年各区均价入下图:

均价最高的江汉区为2685.63元/平方米,其次是武昌区2532.6元/平方米,这两个区域均属于老城区,土地价格过高;价格最低的区域为青山区1863.8元/平方米。

全市住宅均价2353.4元/平方米,同比增长7.25%;全年价格指数为1284.51点,同比增长82.43点,上涨7.25%。

3、由于2003年市政府适度供应经济适用房,政府指导价格已达1812.83元/平方米,涨幅为6.64%.

4、写字楼销售市场保持平稳的发展趋势。

全年均价为4339.97元/平方米,涨幅为4.3%。

指数为1082.85点,同比增长4.27%。

全年四个季度的写字楼价格情况如下:

季度

写字楼指数

写字楼均价〈元/平方米〉

2002年第四季度

1050.07

4208.60

2003年第一季度

1065.54

4270.60

2003年第二季度

1080.50

4330.55

2003年第三季度

1089.65

4367.21

2003年第四季度

1095.71

4391.50

(3)区域综合指数。

由于全市房地产市场在整顿中保持发展,各个区域的价格指数有涨有跌,但总体上呈现出平稳上涨的趋势。

1、江岸区:

区域全年住宅平均价格为2530.37元/平方米,同比增长3.25%;指数为1046.63点,全年上涨了61.95点。

各季度分别上涨5.81、26.98、30.89点。

该区域属于开发热点区域,全年推出了不少新楼盘,小户型和节能住宅的出现促进了该区房产市场的活跃。

2、江汉区:

区域全年住宅平均价格为2685.63元/平方米,同比增长2.58%;指数为1212.35点,全年上涨了30.51点。

各季度分别为上涨15.75、19.01、23.28。

该区域以高中档楼盘为主,品放、价位都引领武汉楼市,地段基本覆盖城市中心区。

3、硚口区:

区域全年住宅平均价格为2010.73元/平方米,同比增长0.62%;指数为955.73点,全年上涨了9.81点。

各季度上涨分别为-14.91、-9.53、37.99点。

本区域价格波动较大,由于受非典影响,第二、三季度的市场以天顺园为主的中低档房,导致指数出现一定格度的下滑。

目前,楼盘走向已开始由低端向中高档楼盘靠近,区域热点集中在汉正街版块。

4、汉阳区:

区域全年住宅平均价格为2144.83元/平方来,同比增长3.06%;指数为1165.60点,全年上涨了34.72点。

各季度上涨分别为736、13.91、39.56点。

由于在市政建设及拆迁重建工程方面取得新的进展,促使该区价格持续上升。

5、武昌区:

区域全年住宅平均价格为2532.60元/平方米,同比增长7.75%;指数为116.38点,全年上涨了83.94点。

各季度分别上涨38.35、42.9、55.44点。

相对2002年同期整体价格虽有所下降,但销售态势良好。

尤其是徐东及中北路区片区楼盘的小户提销售火爆,另解放桥片区新楼盘的涌现也对该区域整体楼市有一定影响份。

6、洪山区:

区域全年住宅平均价格为2454.64元/平方米,同比增长5.54%;指数为1407.52点,各季度分别上涨43.22、17.04、65.26点。

受楼盘盘整影响,该区价格指数增长幅度不大,但身处光谷的地理优势,为该区域的房产均价和指数的上升提供了有利保撑。

7、青山区:

区域全年住宅平均价格为1863.38元/平方米,同比增长1.98%;指数为1547.53点,全年上滥了30.03点。

各季度分别上涨为3.77、-20.91、84.32点。

本区域在二、三季度各季度上涨呈较大放动,主要是在新盘、旧盘的交替过程出现的,而整体发展态势基本平稳,区域热点主要集中在武青三干道周边地区。

8、东西湖区:

区域全年住宅平均价格为2028.59元/平方米,同比增长4.86%;指数为1773.33点,全年上涨了82.23点。

各季度分别上涨5.16、48.85、36.64点。

该区域在拆迁改造实施和建设用地逐步减少后,市场一直比较稳定,目前处于消化以前土地的阶段,因此价格指数随着交通和市政配套逐步成熟商节节攀升。

2.4.2存量房价格涨幅较大

(1)价格及交易总量。

2003年全市存最房年均价为1335.51元/平方米,同比上涨121.23元/平方米,涨幅为9.98%。

住宅类年均价为1154.46元/平方米,交易68460套,506.79万平方米。

商铺类年均价为2709.19元/平方米,交易1155套,271万平方米。

写字楼类年均价为1540.28元/平方米,交易256套,29.32万平方米。

(2)区域存房市场。

1、成交价格

因地理、交通、片区房地产发展水平以及存量房本身新旧程度的不同,各片区之间、各地段之间的存量房住宅价格均存在一定差异,但总体价格情况趋于稳定,以交易案例评估数据统计分析,各区存量房住宅当前均价如下表:

2、成交量分布

存量房供应区域主要集中在武汉市的老城区,从具体分布上看,主要是江岸区、江汉区、武昌区和硚口区各区域全年交易情况如下表:

区域

交易套数(套)

交易面积(万平方米)

交易金额(亿元)

江岸区

7633

78.4

7.53

江汉区

5132

56.93

6.22

硚口区

6363

65.9

7.14

汉阳区

5372

51.96

11.44

武昌民

8138

61.31

6.20

洪山区

5072

58.29

4.79

青山区

24840

161.81

1.30

东西湖区

1581

22.6

2.04

武汉经济开发区

升级会员

升级会员