新编会计模拟实习第五版答案.docx

《新编会计模拟实习第五版答案.docx》由会员分享,可在线阅读,更多相关《新编会计模拟实习第五版答案.docx(42页珍藏版)》请在冰点文库上搜索。

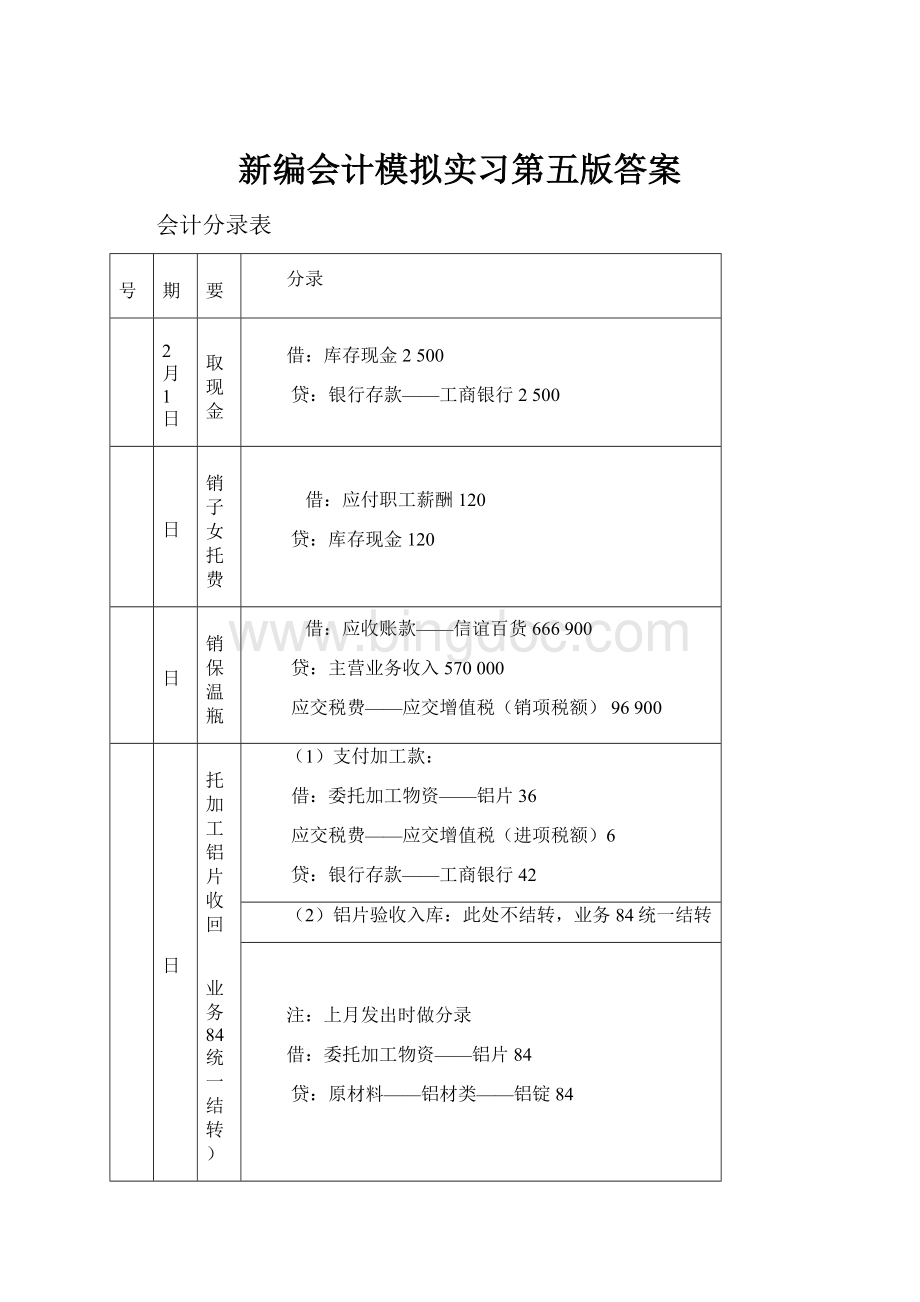

新编会计模拟实习第五版答案

会计分录表

序号

日期

摘要

分录

1

12月1日

提取现金

借:

库存现金2500

贷:

银行存款——工商银行2500

2

1日

报销子女托费

借:

应付职工薪酬120

贷:

库存现金120

3

1日

赊销保温瓶

借:

应收账款——信谊百货666900

贷:

主营业务收入570000

应交税费——应交增值税(销项税额)96900

4

1日

委托加工铝片收回

(业务84统一结转)

(1)支付加工款:

借:

委托加工物资——铝片36

应交税费——应交增值税(进项税额)6

贷:

银行存款——工商银行42

(2)铝片验收入库:

此处不结转,业务84统一结转

注:

上月发出时做分录

借:

委托加工物资——铝片84

贷:

原材料——铝材类——铝锭84

5

1日

固定资产(冲床)验收

借:

固定资产26500

贷:

在建工程——安装冲床工程26500

6

1日

签发本票

借:

其他货币资金——银行本票25000

贷:

银行存款——工商银行25000

7

2日

预付明年报刊费

借:

预付账款——报刊订阅费4

贷:

银行存款——工商银行4

8

2日

以本票采购吸水管入库35000支

(业务84统一结转)

借:

材料采购——辅助材料类——吸水管21000

应交税费——应交增值税(进项税额)3570

其它应收款——其他430

贷:

其他货币资金——银行本票25000

9

2日

收到预付1-3月租金

借:

银行存款——工商银行180000

贷:

预收账款——泰山证券公司180000

10

3日

收回本票余款

借:

银行存款——工商银行430

贷:

其它应收款——其他430

11

3日

支付商品交易会摊位费

借:

销售费用3000

贷:

银行存款——工商银行3000

12

3日

出口新加坡保温瓶

(1)出口销售免税

借:

应收账款——新中贸易公司(US$16800@)128

贷:

主营业务收入128

(2)出口退税:

×9%=11

借:

应交税费——应交增值税(出口递减内销商品应纳税额)11

贷:

应交税费——应交增值税(出口退税)11

(3)出口不予免征和递减部分计入销货成本:

×(17%-9%)=10

借:

主营业务成本10

贷:

应交税费——应交增值税(进项税额转出)10

13

3日

支付员工业务培训费

借:

其它应付款——教育经费350

贷:

库存现金350

14

3日

收到委托收款凭证

借:

材料采购——辅助材料类——吸水管108360

应交税费——应交增值税(进项税额)18421

贷:

应付账款126

15

6日

购入底垫、口圈入库

(业务84统一结转)

此处不做分录,业务84统一结转

注:

款上月已付,上月做分录:

借:

材料采购——辅助材料类——底垫14000

——口圈19000

贷:

银行存款33000

16

6日

预支差旅费

借:

其它应收款——职工借款——姚怡400

贷:

库存现金400

17

7日

支付职工困难补助

借:

应付职工薪酬——职工福利300

贷:

库存现金300

18

7日

收到支票,拟背书转让

借:

其他货币资金——待转让支票80000

贷:

应收账款——东方百货公司80000

19

7日

购入纸盒、纸箱入库,以背书票据结算,补付余款

(业务84统一结转)

借:

材料采购——辅助材料类——纸盒51100

——纸箱23600

应交税费——应交增值税(进项税额)12699

贷:

其他货币资金——待转让支票80000

银行存款7399

(分两笔做分录,转账+付款)

20

8日

流动资金借款

借:

银行存款——工商银行200000

贷:

短期借款200000

21

8日

报销差旅费

借:

库存现金53

管理费用1947

贷:

其它应收款——职工借款——王庆2000(收款+转账)

22

8日

支付商业承兑汇票款项

借:

应付票据——商业承兑汇票——东江有色金属公司300000

贷:

银行存款——工商银行300000

23

8日

委托贷款到期收回

借:

银行存款——工商银行611

贷:

持有至到期投资——成本600000

投资收益11(营业税直接扣除)

24

9日

贴现银行承兑汇票

借:

银行存款——中国银行357000

财务费用3000

贷:

应收票据——上海保温容器公司360000(收款+转账)

25

9日

赊销保温瓶

借:

应收票据——上海保温容器公司395928

贷:

主营业务收入338400

应交税费——应交增值税(销项税额)57528

26

9日

出售国债

借:

其他货币资金——存出投资款541

贷:

交易性金融资产——成本501500

投资收益39

27

10日

报销差旅费

借:

管理费用

贷:

其它应收款——职工借款——姚怡400

库存现金(付款+转账)

28

10日

购买复印纸

借:

管理费用

应交税费——应交增值税(进项税额)

贷:

库存现金

29

10日

申请银行本票

借:

其他货币资金——银行本票30000

贷:

银行存款——工商银行30000

30

10日

上交上月税款

借:

应交税费——应交所得税57250

——应交增值税(已交税款)189340

——应交城建税13

——应交教育费附加5

——应交个人所得税2

贷:

银行存款——工商银行267

31

13日

委托加工铝配件收回

(业务84统一结转)

(1)支付加工款:

借:

委托加工物资——铝配件24

应交税费——应交增值税(进行税额)4(29)

银行存款——工商银行

贷:

其他货币资金——银行本票30000(收款+转账)

(2)铝片验收入库:

此处不结转,业务84统一结转

注:

上月发出时做分录

借:

委托加工物资——铝配件33

贷:

原材料——铝材类——铝锭33

32

13日

以汇票采购瓶胆入库

借:

材料采购——瓶胆类——大号286000

——中号73800

——小号61000

应交税费——应交增值税(进项税额)71536

贷:

应付票据——商业承兑汇票——上海瓶胆总厂492336

33

14日

承付期满付款

支付运费

(业务84统一结转)

借:

材料采购——铝材类——铝锭1080

应交税费——应交增值税(进项税额)120

贷:

银行存款——工商银行1200

34

14日

支付排水费

借:

管理费用

贷:

银行存款——工商银行

35

15日

发放工资

借:

应付职工薪酬206

管理费用375(参考工资结算汇总表,独生子女补贴计管理费用)

财务费用

贷:

银行存款——工商银行206

36

15日

结转代扣款项

(职工个人承担部分)

借:

应付职工薪酬46

贷:

其他应付款——应付养老保险费19

——应付住房公积金16

——应付医疗保险费4

——应付失业保险费2

——应付工会会费1

应交税费——应交个人所得税1379

37

15日

划转工会会费

借:

其它应付款——工会会费1

贷:

银行存款——工商银行1

38

15日

计提各项保险、公积金、经费(企业承担部分)

并支付工会经费

借:

生产成本——基本生产成本67(19663++)

——辅助生产成本4

制造费用5(++)

管理费用37543

贷:

其它应付款——应付养老保险费53

——应付住房公积金16

——应付医疗保险费29

——应付失业保险费4

——应付生育保险费1

——应付工伤保险费1

——应付工会会费5046

——提取教育经费3

注:

本书中使用其它应付款科目,实务中亦可采用“应付职工薪酬”科目,见准则规定。

此处不做这笔分录,,待月末分配时再行处理

(2)支付工会经费

借:

其它应付款——应付工会会费5046

贷:

银行存款——工商银行5046

39

16日

缴付职工住房公积金

借:

其它应付款——应付住房公积金33

贷:

银行存款——工商银行33

40

16日

缴付社保金

借:

其它应付款——应付养老保险费72

——应付医疗保险费33

——应付失业保险费7

——应付生育保险费1

——应付工伤保险费1

贷:

银行存款——工商银行116

41

16日

汇票购买塑料粒子入库

(业务84统一结转)

支付运费

借:

材料采购——塑料粒子219840

应交税费——应交增值税(进项税额)37

贷:

应付票据——银行承兑汇票257

(天明塑料公司)

借:

材料采购——塑料粒子2160

应交税费——应交增值税(进项税额)240

贷:

银行存款——工商银行2400

42

17日

提取现金

借:

库存现金2000

贷:

银行存款——工商银行2000

43

17日

盘盈盘亏

(1)盘盈冲床

借:

固定资产15000(30000+五成新)

贷:

营业外收入15000

注:

根据准则,盘盈的固定资产应作为前期差错,调整“以前年度损益调整”,并相应调整“递延所得税负债”,最终结转“利润分配”

(2)盘亏原材料

借:

待处理财产损溢——待处理流动资产损溢390

贷:

原材料——瓶胆类——大号360(5×72)

——辅助材料类——稀释剂30(10×3)

确认为搬运损耗

44

17日

赊销保温瓶

(汇兑结算)

借:

应收账款——宁波百货公司800280

贷:

主营业务收入684000

应交税费——应交增值税(销项税额)116280

45

17日

购买印花税票

借:

管理费用1880

贷:

银行存款——工商银行1880

46

20日

固定资产报废转入清理

借:

固定资产清理25

累计折旧83

贷:

固定资产109325

47

20日

上交滞纳营业税款和滞纳金

借:

应交税费——应交营业税3000

营业外支出60

贷:

银行存款——工商银行3060

48

21日

货款回笼(宁波百货公司)

借:

银行存款——工商银行800280

贷:

应收账款——宁波百货公司800280

49

21日

报废固定资产处置

(接业务46)

(1)变价收款

借:

银行存款——工商银行5

贷:

固定资产清理5

(3)借:

营业外支出——处理非流动损失19

贷:

固定资产清理19

(2)支付运费

借:

固定资产清理

贷:

库存现金

注:

因为提供的是服务业发票,而非运输企业发票,故不能计算进项税抵扣

50

21日

支付电话费

借:

管理费用——电话费1

贷:

银行存款——工商银行1

51

21日

报销交通费

借:

管理费用

贷:

库存现金

52

21日

电梯修理费

借:

管理费用2860

贷:

银行存款——工商银行2860

53

21日

支付电话费

借:

管理费用10

贷:

银行存款——工商银行10

54

22日

支付并分配水费

借:

制造费用——制壳车间3621

——塑料车间1

——装配车间

生产成本——辅助生产成本——机修

管理费用

贷:

银行存款——工商银行7242

55

22日

支付并分配电费

借:

制造费用——制壳车间18

——塑料车间13

——装配车间1

生产成本——辅助生产成本——机修1

管理费用3

应交税费——应交增值税(进项税额)6

贷:

银行存款——工商银行44

56

22日

支付短期借款利息

借:

应付利息——预提短期借款利息38675

财务费用19

贷:

银行存款——中国银行58

57

22日

支付长期借款利息

借:

长期借款——工商银行——建造仓库专门借款18

在建工程——建造仓库工程9

贷:

银行存款——工商银行27755

58

22日

收到存款利息(工商银行)

借:

银行存款——工商银行4

贷:

财务费用4

59

22日

收到存款利息(中国银行)

借:

银行存款——中国银行1

贷:

财务费用1

60

22日

归还短期借款

借:

短期借款——中国银行100000

贷:

银行存款——中国银行100000

61

23日

购入国债作为交易性金融资产

借:

交易性金融资产——成本206600

投资收益

贷:

其他货币资金——存出投资款207

62

23日

定额备用金支付车间购买办公用品

借:

制造费用——制壳车间

——塑料车间

——装配车间

贷:

库存现金

63

23日

购入车库建设用物资

借:

工程物资2

贷:

银行存款——工商银行2

注:

新税法要求增值税可以抵扣:

借:

工程物资2280

应交税费——应交增值税(进项税额)

64

23日

收新中贸易公司款项

(业务12)

借:

银行存款——中国银行127(结汇价)

财务费用

贷:

应收账款——新中贸易公司(US$16800@)128(银收+转账)和答案不同

65

23日

购入马口铁2吨入库

(业务84统一结转)

借:

材料采购——马口铁11520

应交税费——应交增值税(进项税额)1

贷:

银行存款——中国银行13

66

24日

预付明年一季度财产保险费和全面车辆保险费

借:

预付账款——财产保险费5

——机动车辆保险费6072

贷:

银行存款——工商银行11

67

27日

销售上海保温容器公司保温品收到支票

借:

银行存款——工商银行821520

贷:

主营业务收入700800

应交税费——应交增值税(销项税额)119136

其它应付款——上海保温容器公司1584(收款)

借:

其他应付款——上海保温容器公司1584

贷:

银行存款——工商银行1584(付款)

68

27日

信汇偿付东江有色金属公司铝锭货款

借:

应付账款——东江有色金属公司63

贷:

银行存款——中国银行63

69

27日

财务科购买会计报表

借:

管理费用45

应交税费——应交增值税(进项税额)

贷:

库存现金

70

27日

购入低值易耗品(电动机)12台入库

(业务84统一结转)

借:

材料采购——低值易耗品2940

应交税费——应交增值税(进项税额)

贷:

银行存款——工商银行3

71

28日

出口新加坡保温瓶

(1)出口销售免税

借:

应收账款——金狮贸易公司(US$28800@)219

贷:

主营业务收入219

(2)出口退税:

×9%=19

借:

应交税费——应交增值税(出口递减内销商品应纳税额)19

贷:

应交税费——应交增值税(出口退税)19

(3)出口不予免征和递减部分计入销货成本:

×(17%-9%)=17

借:

主营业务成本17

贷:

应交税费——应交增值税(进项税额转出)17

72

28日

支付广告费

借:

销售费用——广告费106140

贷:

银行存款——工商银行106140

73

29日

支付银行手续费和邮费

借:

财务费用——手续费

贷:

银行存款——工商银行

74

29日

计提固定资产折旧

借:

制造费用——制壳车间5

——塑料车间11

——装配车间1

生产成本——辅助生产成本——机修982

管理费用17

其他业务成本——出租固定资产1

贷:

累计折旧38

75

29日

摊销非专利技术

借:

管理费用3000

贷:

累计摊销3000

76

29日

摊销预付费用

借:

制造费用——制壳车间

——塑料车间

——装配车间

生产成本——辅助生产成本——机修

管理费用1

其他业务成本——出租固定资产

贷:

预付账款3

77

30日

转销瓶胆和稀释剂的盘亏损失(业务43)

借:

管理费用390

贷:

待处理财产损溢——待处理流动资产损溢390

78

30日

购买健身房两套

借:

固定资产420000

贷:

银行存款——工商银行420000

79

30日

供销科购买电热台板3块

借:

管理费用264

贷:

库存现金264

80

30日

结算客户就餐费,款项尚未支付

借:

管理费用——业务招待费12

贷:

其它应付款——其他——隆饭店12

81

30日

确认塑料车间大修理费

借:

制造费用——塑料车间9875

贷:

应付账款——光明机械设备有限公司9875

82

30日

开出银行汇票

借:

其他货币资金——银行汇票存款40000

贷:

银行存款——中国银行40000

83

30日

支付法律咨询费

借:

管理费用——咨询费12400

贷:

银行存款——工商银行12400

84

31日

确认入库材料的材料成本差异

借:

原材料——铝材类——铝片120000(6T@20000)

——铝配件57(15099@)

材料成本差异——铝材类

——铝配件1

贷:

委托加工物资——铝片120

——铝配件58

(业务4)

铝材类借差+

(业务31)

铝配件借差+

借:

原材料——辅助材料类——吸水管22750(35000@)

——底垫15000(100000@)

——口圈20000(100000@)

贷:

材料采购——辅助材料类——吸水管21000

——底垫14000

——口圈19000

材料成本差异——辅助材料类——吸水管1750

——底垫1000

——口圈1000

(业务8)和(业务15)

辅助材料类贷差-3750

借:

原材料——辅助材料类——纸盒56000(35000@)

——纸箱24000(4000@6)

贷:

材料采购——辅助材料类——纸盒51100

——纸箱23600

材料成本差异——辅助材料类——纸盒4900

——纸箱400

(业务19)

辅助材料类贷差-5300

借:

原材料——瓶胆类——大号275000(55000@5)

——中号72000(18000@4)

——小号60000(20000@3)

材料成本差异——瓶胆类——大号11000

——中号1800

——小号1000

贷:

材料采购——瓶胆类——大号286000

——中号73800

——小号61000

(业务32,共420800元)

瓶胆类借差+13800

借:

原材料——铝材类——铝锭108000(8T@13500)

材料成本差异——铝材类——铝锭1440

贷:

材料采购——铝材类——铝锭109440

(业务33)

铝材类借差+1440

借:

原材料——塑料粒子240000(24@10000)

贷:

材料采购——塑料粒子222000

材料成本差异——塑料粒子18000

(业务41)

塑料粒子贷差-18000

借:

原材料——马口铁11200(2T@5600)

材料成本差异——马口铁320

贷:

材料采购——马口铁11520

(业务65)

马口铁借差+320

借:

低值易耗品——电动机3000(注:

新准则“周转材料”科目)

贷:

材料采购——低值易耗品2940

材料成本差异——低值易耗品60

(业务70)

低值易耗品贷差-60

85

31日

本期发出材料汇总

铝材类差异率=(+)/(148800+228000)

=%

辅助材料成本差异率

=(-6164-9050)/(166530+137750)

=-5%

马口铁差异率

=(+320)/(20720+11200)

=2%

塑料粒子差异率=(-7584-18000)/(280000+240000)=%

低值易耗品成本差异率=(-444-60)/(13800+3000)

=-3%

瓶胆类成本差异率=(+13800)/(251810+407000)

=3%

铝配件成本差异率=(+)/(28500+)

=5%

(1)委托加工发出材料

借:

委托加工物资——上海铝材厂

——新丰铝制品厂32

贷:

原材料——铝材类——铝锭118800(86400+32400)

材料成本差异——铝材类1(+)

(2)制壳车间领用材料

借:

生产成本——制壳——铝壳133

贷:

原材料——铝材类——铝片132000(50000+50000+32000)

材料成本差异——铝材类——铝片1(%*132000)

借:

生产成本——制壳——铝壳37848

材料成本差异——辅助材料1992(-5%*39840)

贷:

原材料——辅助材料——漆33000

——稀释剂6840

借:

生产成本——制壳——铁壳16

贷:

原材料——马口铁16128(8400+5600+2128)

材料成本差异——马口铁(2%*16128)

借:

生产成本——制壳——铁壳9101

材料成本差异——辅助材料479(-5%*9580)

贷:

原材料——辅助材料——漆7920

——稀释剂1660

铝壳成本:

171

铁壳成本:

25

(3)塑料车间领用材料

借:

生产成本——塑料——塑壳135

——塑配件101

——气压塑配件171

材料成本差异——塑料粒子——塑壳7

——塑配件5

——气压塑配件8

贷:

原材料——塑料粒子——塑壳142650

——塑配件106350

——气压塑配件180600

(170000+110000+90000+80000-20400)=429600

塑料成本:

40

升级会员

升级会员