第三章 多元线性回归模型Stata.docx

《第三章 多元线性回归模型Stata.docx》由会员分享,可在线阅读,更多相关《第三章 多元线性回归模型Stata.docx(17页珍藏版)》请在冰点文库上搜索。

第三章多元线性回归模型Stata

一、邹式检验(突变点检验、稳定性检验)

1.突变点检验

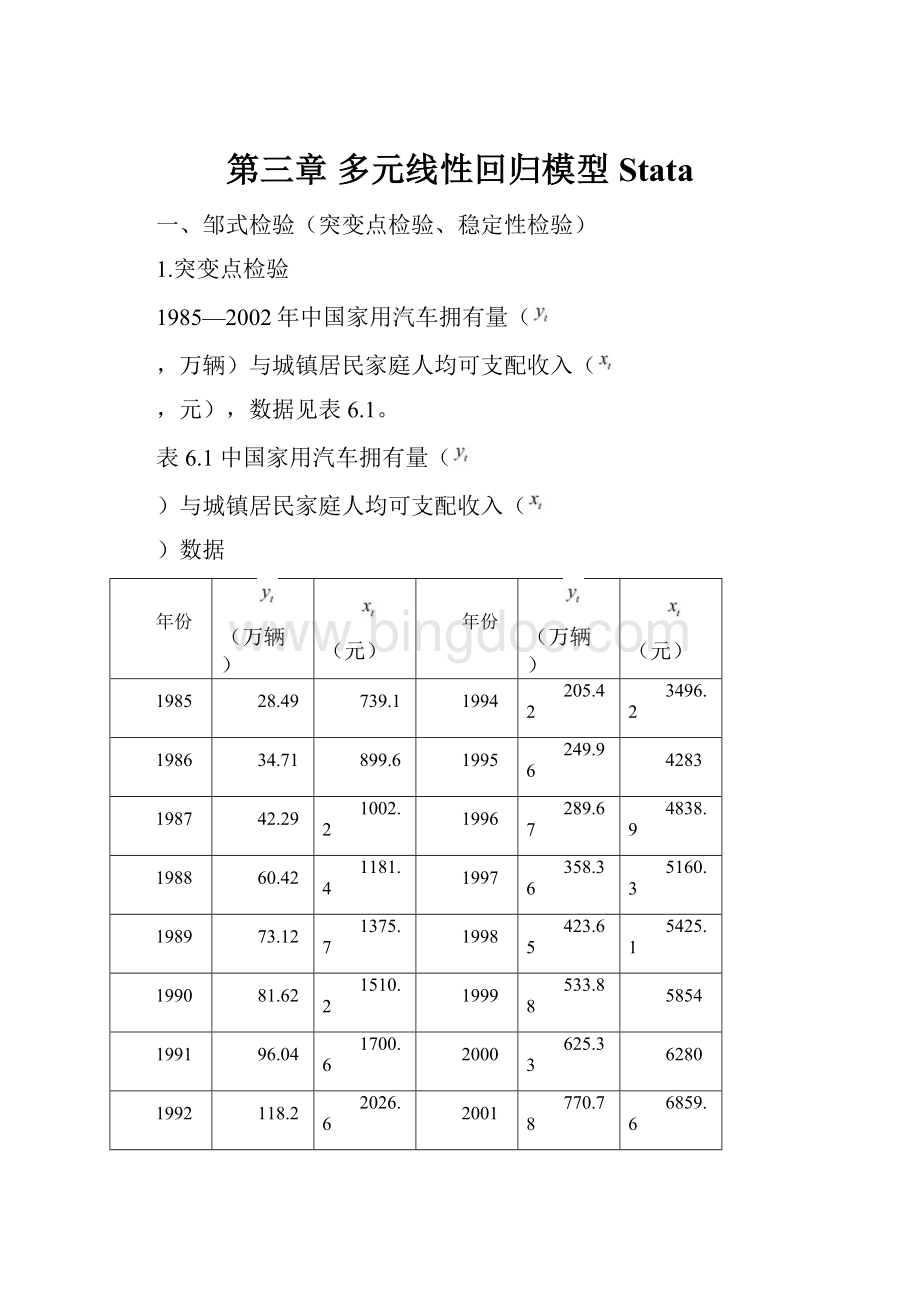

1985—2002年中国家用汽车拥有量(

,万辆)与城镇居民家庭人均可支配收入(

,元),数据见表6.1。

表6.1中国家用汽车拥有量(

)与城镇居民家庭人均可支配收入(

)数据

年份

(万辆)

(元)

年份

(万辆)

(元)

1985

28.49

739.1

1994

205.42

3496.2

1986

34.71

899.6

1995

249.96

4283

1987

42.29

1002.2

1996

289.67

4838.9

1988

60.42

1181.4

1997

358.36

5160.3

1989

73.12

1375.7

1998

423.65

5425.1

1990

81.62

1510.2

1999

533.88

5854

1991

96.04

1700.6

2000

625.33

6280

1992

118.2

2026.6

2001

770.78

6859.6

1993

155.77

2577.4

2002

968.98

7702.8

下图是关于

和

的散点图:

从上图可以看出,1996年是一个突变点,当城镇居民家庭人均可支配收入突破4838.9元之后,城镇居民家庭购买家用汽车的能力大大提高。

现在用邹突变点检验法检验1996年是不是一个突变点。

H0:

两个字样本(1985—1995年,1996—2002年)相对应的模型回归参数相等

H1:

备择假设是两个子样本对应的回归参数不等。

在1985—2002年样本范围内做回归。

在回归结果中作如下步骤(邹氏检验):

1、Chow模型稳定性检验(lrtest)

用似然比作chow检验,chow检验的零假设:

无结构变化,小概率发生结果变化

*估计前阶段模型

*估计后阶段模型

*整个区间上的估计结果保存为All

*用似然比检验检验结构没有发生变化的约束

得到结果如下;

(如何解释?

)

2.稳定性检验(邹氏稳定性检验)

以表6.1为例,在用1985—1999年数据建立的模型基础上,检验当把2000—2002年数据加入样本后,模型的回归参数时候出现显著性变化。

*用F-test作chow间断点检验检验模型稳定性

*chow检验的零假设:

无结构变化,小概率发生结果变化

*估计前阶段模型

*估计后阶段模型

*整个区间上的估计结果保存为All

*用F检验检验结构没有发生变化的约束

*计算和显示F检验统计量公式,零假设:

无结构变化

然后disf_test

则得到结果;

*F统计量的临界概率

然后得到结果

*F统计量的临界值

然后得到结果

(如何解释?

)

二、似然比(LR)检验

有中国国债发行总量(

,亿元)模型如下:

其中

表示国内生产总值(百亿元),

表示年财政赤字额(亿元),

表示年还本付息额(亿元)。

1980—2001年数据见表6.2。

表6.2国债发行总量

、

、财政赤字额

、年还本付息额(

)

数据

1980

43.01

45.178

68.9

28.58

1991

461.4

216.178

237.14

246.8

1981

121.74

48.624

-37.38

62.89

1992

669.68

266.381

258.83

438.57

1982

83.86

52.947

17.65

55.52

1993

739.22

346.344

293.35

336.22

1983

79.41

59.345

42.57

42.47

1994

1175.25

467.594

574.52

499.36

1984

77.34

71.71

58.16

28.9

1995

1549.76

584.781

581.52

882.96

1985

89.85

89.644

-0.57

39.56

1996

1967.28

678.846

529.56

1355.03

1986

138.25

102.022

82.9

50.17

1997

2476.82

744.626

582.42

1918.37

1987

223.55

119.625

62.83

79.83

1998

3310.93

783.452

922.23

2352.92

1988

270.78

149.283

133.97

76.76

1999

3715.03

820.6746

1743.59

1910.53

1989

407.97

169.092

158.88

72.37

2000

4180.1

894.422

2491.27

1579.82

1990

375.45

185.479

146.49

190.07

2001

4604

959.333

2516.54

2007.73

对以上数据进行回归分析:

得到以下结果:

对应的回归表达式为:

(0.2)(2.2)(31.5)(17.8)

现在用似然比(LR)统计量检验约束

对应的回归系数

等于零是否成立。

(现在不会)

三、Wald检验(以表6.2为例进行Wald检验,对输出结果进行检验。

)

检验过程如下:

1.已知数据如表3.2

Y

X1

X2

1

1

10

3

2

9

8

3

5

15

4

1

28

5

-6

(1)先根据表中数据估计以下回归模型的方程:

(2)回答下列问题:

吗?

为什么?

吗?

为什么?

对上述3个方程进行回归分析,结果分别如下:

得到结果如下:

得到结果如下:

从上述回归结果可知:

,

。

二元回归与分别对

与

所作的一元回归,其对应的参数估计不相等,主要原因在于

与

有很强的相关性。

其相关分析结果如下:

可见,两者的相关系数为0.9679。

得到结果如下:

3.表3.3列出了某地区家庭人均鸡肉年消费量Y与家庭月平均收入X,鸡肉价格P1,猪肉价格P2与牛肉价格P3的相关数据。

年份

Y/千克

X/元

P1/(元/千克)

P2/(元/千克)

P3/(元/千克)

年份

Y/千克

X/元

P1/(元/千克)

P2/(元/千克)

P3/(元/千克)

1980

2.78

397

4.22

5.07

7.83

1992

4.18

911

3.97

7.91

11.40

1981

2.99

413

3.81

5.20

7.92

1993

4.04

931

5.21

9.54

12.41

1982

2.98

439

4.03

5.40

7.92

1994

4.07

1021

4.89

9.42

12.76

1983

3.08

459

3.95

5.53

7.92

1995

4.01

1165

5.83

12.35

14.29

1984

3.12

492

3.73

5.47

7.74

1996

4.27

1349

5.79

12.99

14.36

1985

3.33

528

3.81

6.37

8.02

1997

4.41

1449

5.67

11.76

13.92

1986

3.56

560

3.93

6.98

8.04

1998

4.67

1575

6.37

13.09

16.55

1987

3.64

624

3.78

6.59

8.39

1999

5.06

1759

6.16

12.98

20.33

1988

3.67

666

3.84

6.45

8.55

2000

5.01

1994

5.89

12.80

21.96

1989

3.84

717

4.01

7.00

9.37

2001

5.17

2258

6.64

14.10

22.16

1990

4.04

768

3.86

7.32

10.61

2002

5.29

2478

7.04

16.82

23.26

1991

4.03

843

3.98

6.78

10.48

(1)求出该地区关于家庭鸡肉消费需求的如下模型:

(2)请分析,鸡肉的家庭消费需求是否受猪肉及牛肉价格的影响。

先做回归分析,过程如下:

依次生成变量lnvar2lnvar3lnvar4lnvar5lnvar6

回归结果如下:

所以,回归方程为:

(-2.463)(4.182)(-4.569)(1.483)(0.873)

由上述回归结果可以知道,鸡肉消费需求受家庭收入水平和鸡肉价格的影响,而牛肉价格和猪肉价格对鸡肉消费需求的影响并不显著。

(AIC和SC准则不会算)

去掉猪肉价格P2与牛肉价格P3重新进行回归分析。

得出结果如下:

(AIC和SC准则不会算)

2.某硫酸厂生产的硫酸的透明度指标一直达不到优质要求,经分析透明度低与硫酸中金属杂质的含量太高有关。

影响透明度的主要金属杂质是铁、钙、铅、镁等。

通过正交试验的方法发现铁是影响硫酸透明度的最主要原因。

测量了47组样本值,数据见表3.4。

表3.4硫酸透明度y与铁杂质含量x数据

序数

X

Y

序数

X

Y

1

31

190

25

60

50

2

32

190

26

60

41

3

34

180

27

61

52

4

35

140

28

63

34

5

36

150

29

64

40

6

37

120

30

65

25

7

39

110

31

69

30

8

40

81

32

74

20

9

42

100

33

74

40

10

42

80

34

76

25

11

43

110

35

79

30

12

43

80

36

85

25

13

48

68

37

87

16

14

49

80

38

89

16

15

50

50

39

99

20

16

52

70

40

76

20

17

52

50

41

100

20

18

53

60

42

100

20

19

54

44

43

110

15

20

54

54

44

110

15

21

56

48

45

122

27

22

56

50

46

154

20

23

58

56

47

210

20

24

58

52

硫酸透明度与铁杂质含量的散点图如下:

得到以下结果:

所以应该建立非线性回归模型。

1.通过线性化的方式估计非线性模型。

生成变量:

(1)建立倒数模型:

得到以下结果:

所以倒数表达式为:

Y=0.069–2.37X

(2)建立指数函数

生成新变量:

建立指数模型:

得到结果如下:

所以指数表达式为:

lnvar3=1.99+104.5X

可决系数也由0.76提高到0.91,可见拟合为指数函数比倒数函数更好。

2.直接估计非线性回归模型

(不会,也不明白为什么直接估计比对数线性化后的结果要好==)

如有侵权请联系告知删除,感谢你们的配合!

升级会员

升级会员