《管理会计例题》参考Word.docx

《《管理会计例题》参考Word.docx》由会员分享,可在线阅读,更多相关《《管理会计例题》参考Word.docx(16页珍藏版)》请在冰点文库上搜索。

《管理会计例题》参考Word

,管理会计例题

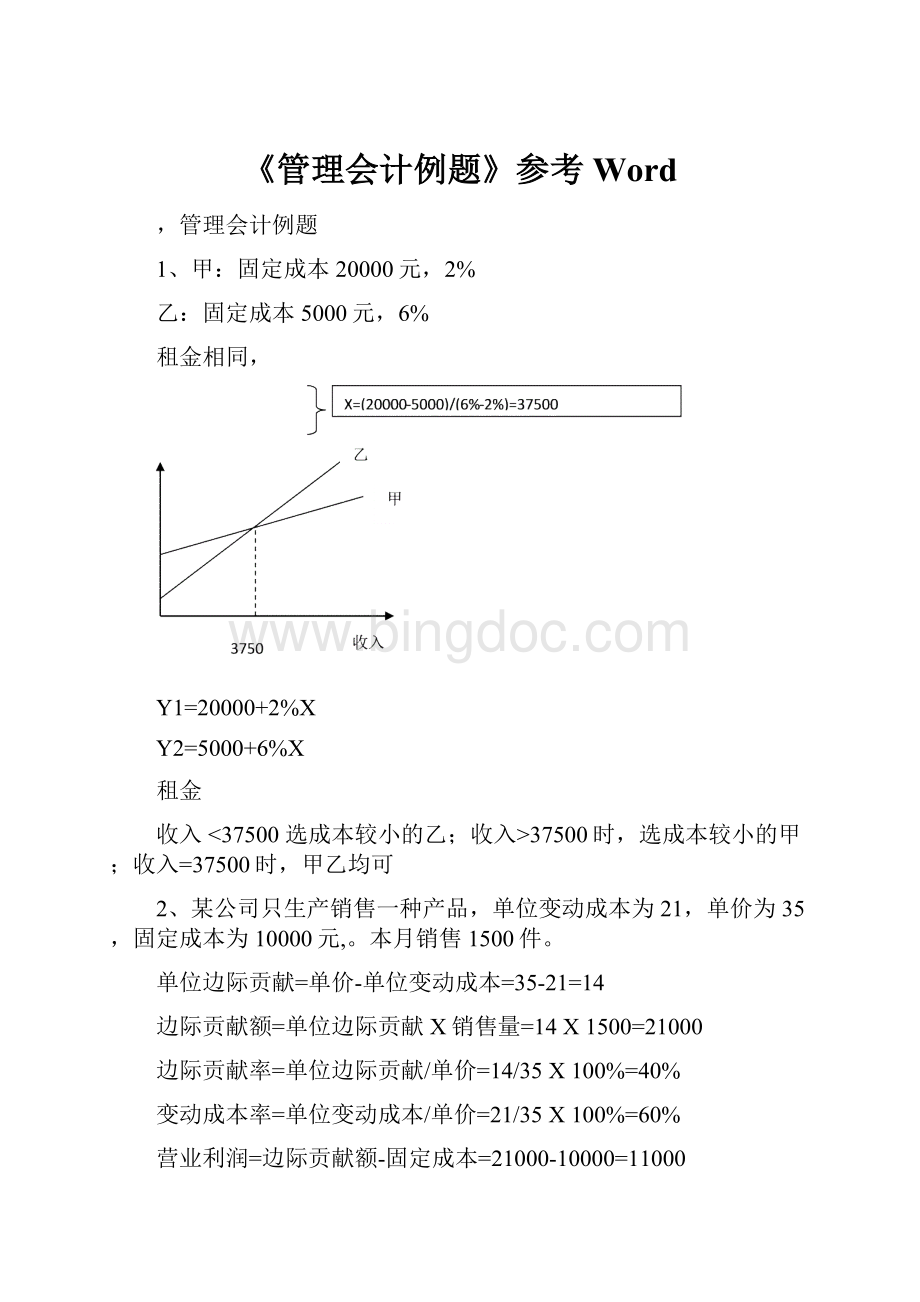

1、甲:

固定成本20000元,2%

乙:

固定成本5000元,6%

租金相同,

Y1=20000+2%X

Y2=5000+6%X

租金

收入<37500选成本较小的乙;收入>37500时,选成本较小的甲;收入=37500时,甲乙均可

2、某公司只生产销售一种产品,单位变动成本为21,单价为35,固定成本为10000元,。

本月销售1500件。

单位边际贡献=单价-单位变动成本=35-21=14

边际贡献额=单位边际贡献X销售量=14X1500=21000

边际贡献率=单位边际贡献/单价=14/35X100%=40%

变动成本率=单位变动成本/单价=21/35X100%=60%

营业利润=边际贡献额-固定成本=21000-10000=11000

3、某公司生产汽车配件,最大生产能力为10万件,每一种价格是160元,单位变动成本为110,根据正常的订货需求,2011年预售9万件,全年的固定制造费用为180万元,现有一客户向公司发出特殊订单,价格为每件128元。

要求:

订货8千件,剩余生产能力无其他用途;

订货11000件,剩余生产能力无其他用途;

订货8千件,但有一家公司准备租生产设备,租金12万元;

订货11000件,但有一家公司准备租生产设备,租金12万,该订单对产品有特殊要求,需购入一台80000元的专用设备。

解:

销售收入128×80001024000

变动成本110×8000880000

增加边际贡献144000

∴接受

销售收入128×110001408000

变动成本110×110001210000

机会成本(160-110)×100050000

收益增加:

1408000-1210000-50000=148000

∴接受

销售收入128×80001024000

变动成本110×8000880000

机会成本120000

收益增加:

1024000-880000-120000=24000

∴接受

销售收入128×110001408000

变动成本110×110001210000

机会成本120000+(160-110)×1000170000

专属成本80000

增加边际收益:

1408000-1210000-170000-80000=-52000

相关损失增加52000

∴不接受

4、生产甲P=100,b=60,消耗1.0个机器小时

乙P=140,b=86,消耗1.5个机器小时

a=160000元,生产线最大生产能力为8100个机器小时。

甲产销量=8100÷1=8100件

乙产销量=8100÷1.5=5400件

②甲销售收入=100×8100=810000元

乙销售收入=140×5400=756000元

差别收入=810000-756000=54000元

③甲产品增量成本=60×8100=486000元

乙产品增量成本=86×5400=464400元

差别成本=486000-464400=21600元

④差别损益=54000-21600=32400元

∴选择甲。

5、

A

B

C

产销量

8000

2000

4000

销售单价

60

90

80

单位变动成本

32

70

42

单位人工小时

4

9

6

固定制造费用:

185000(产品人工小时分配)

销售费用:

135000

要求:

①完全成本法计算营业利润

②亏损产品()是否停产?

③如果停止B产品的生产,转产A这时需要增加10000元的广告费,并使得A产品销售量增加30%,问:

是否停止B产品生产而转产A,或继续生产B。

解:

A产品变动成本=32×8000=256000

B产品变动成本=70×2000=140000

C产品变动成本=42×4000=168000

工时总额=4×8000+9×2000+6×4000=74000

固定制造费用分配率=185000÷74000=2.5

A产品的固定制造费用=2.5×4×8000=80000元

B产品的固定制造费用=2.5×9×2000=45000

C产品的固定制造费用=2.5×6×4000=60000

①3种产品都生产的营业利润

A

B

C

销售收入

480000

180000

320000

减:

变动成本

固定制造费用

256000

80000

140000

45000

168000

60000

销售毛利

144000

-5000

92000

减:

销售费用

135000

营业利润

96000

②停产B的营业利润

A

C

销售收入

480000

320000

减:

变动成本

256000

168000

边际贡献

224000

152000

减:

固定制造费用

销售费用

185000

135000

营业利润

56000

停产B使得企业损失(96000-56000)40000元,刚好等于B的边际贡献(180000-140000)40000元。

∴不停产B

③

停产B转产A

继续生产B

差额

销售收入

2400×60=146000

180000

-36000

相关成本

2400×32=76800

140000

-53200

差量损益

17200

A

C

销售收入

624000(8000×60+2400×60)

320000

减:

变动成本

332800

168000

减:

固定制造费用

销售费用

185000

145000(135000+10000)

营业利润

113200

转产后的营业利润13200>转产前的营业利润96000,差额为17200,∴转产。

6、

百货

服装

食品

销售收入

4000000

1800000

1200000

减:

变动成本

2800000

1080000

900000

边际贡献

1200000

720000

300000

减:

不可避免固定成本

700000

340000

400000

营业利润

500000

380000

-100000

扩大服装部,增加员工工资60000元

停食转产:

1百货:

百货销售收入600000元

2服装:

服装销售收入1000000元

解:

扩大百货部和服装部增加的部分所增加的收益

保留食品部

扩大百货部

扩大服装部

销售收入

1200000

600000

1000000

边际贡献率

25%

30%

40%

边际贡献

300000

180000

400000

减:

可避免固定成本

100000

0

60000

损益

200000

180000

340000

停产食品部转产百货部,服装部不变

百货

服装

销售收入

4600000

1800000

减:

变动成本

3220000

1080000

边际贡献

1380000

720000

减:

可避免固定成本

不可避免固定成本

0

700000

0

340000

营业利润

680000

380000

680000+380000-(500000+380000-100000)=190000

∴扩大百货部

停产食品部转产服装部,百货部不变

百货

服装

销售收入

4000000

2800000

减:

变动成本

2800000

1680000

边际贡献

1200000

1120000

减:

可避免固定成本

不可避免固定成本

0

700000

60000

640000

营业利润

500000

420000

500000+420000-(500000+380000-100000)=140000

∴扩大服装部

7、25000个,外购17.5/个,直接材料10,直接人工4,变动制造费用2,固定制造费用3.

①企业具备25000个零件的能力,无其他用途;

解:

单位变动成本=10+4+2=16元

自制

外购

相关成本

400000(16×25000)

437500(17.5×25000)

∴自制成本比较好,节约37500(437500-400000)

②企业具备25000个零件的能力,可对外加工丙,边际贡献50000元

自制

外购

相关成本

450000(400000+50000)

437500

∴外购比较好,可结约成本12500(450000-43700)元

3企业具备20000个的能力,无其他用途,租设备22500元,使生产能力达到30000个

自制加租设备

外购

相关成本

422500(400000+22500)

437500

∴自制加租设备比较好,可以节约成本15000(437500-422500)元

④条件同③,企业可自制20000个零件,剩下外购

自制

外购

自制加外购

相关成本

422500

437500

407500(16×20000+17.5×5000)

∴自制加外购比较好

8、S.L,S产量1000吨,L产量500吨,S价格900元,L价600元,联合成本800000元,分离点的销售比例分配联合成本

收入

销售比例

分配联合成本

单位联合成本

S

900000

75%

600000

600

L

300000

25%

200000

400

L产品进一步加工成LP,增加变动成本100元,价格为800元。

进一步加工为LP

L出售

差量

销售收入

400000(800×500)

300000(600×500)

100000

相关成本

50000(100×500)

0

50000

差量损益

50000

∴进一步加工LP

9、资料如下表所示,甲期初1000件,丙800件,甲乙丙耗用同样的原材料、人工。

材料限制380000元,人工限制528000元

①如何安排生产物销售组合

②最大边际贡献

产品甲

产品乙

产品丙

预计销量

2200

2000

1600

销售价格

330

380

310

直接材料

160

120

40

直接人工

80

120

180

变动制造费用

10

20

30

单位变动成本

250

260

250

单位边际贡献

80

120

60

解:

①根据有限销量,确定生产量

甲

乙

丙

2200

2000

1600

-1000

0

800

满足销量的生产量

1200

2000

800

产品资源需求计算表

直接材料

直接人工

可供资源

380000

528000

甲

192000(1200×160)

96000(1200×80)

乙

240000(2000×120)

240000(2000×120)

丙

32000(800×40)

144000(800×180)

合计

464000

480000

稀缺

84000

48000

计算边际贡献,根据边际贡献大小对生产进行排序

甲

乙

丙

每一元边际材料边际贡献

0.5

(80÷160)

1

(120÷120)

1.5

(60÷40)

排序

3

2

1

产品生产量安排

计划产量

实际产量

可供材料

丙

800

800

32000(800×40)

乙

2000

2000

240000(2000×120)

甲

1200

675(108000/100)

380000-240000-32000=108000

最优生产和销售组合

甲

乙

丙

期初

1000

0

800

加

675

2000

800

销量

1675

2000

1600

②

甲:

销售收入=1675×330=552750元

变动成本=1675×250=418750元

乙:

销售收入=2000×380=760000元

变动成本=2000×260=520000元

丙:

销售收入=1600×310=496000元

变动成本=1600×250=400000元

甲

乙

丙

收入

552750

760000

496000

变动成本

418750

520000

400000

边际贡献

134000

240000

96000

∴最大边际贡献=134000+240000+96000=470000元

10、P=800-40X

TC=1000+40X2

要求:

最优价格,最优销量。

TR(销售收入)=PR=(800-40X)X=800X-40X2

MR=dTR/dX=800-80X

MC=dTC/dX=80X

当MR=MC时,利润最大化

即800-80X=80X

X=5

P=800-40×5=600

最大利润=(800X-40X2)-(1000+40X2)

=(800×5-40×52)-(1000+40×52)

=1000元

11、

生产和销售2000台

单位成本

产品总成本12.5%

产品生产成本38.46%

产品变动总成本100%

产品变动生产成本125%

直接材料

100000

50

直接人工

60000

30

变动制造费用

40000

20

变动生产成本

200000

100

变动销售、管理费用

25000

12.5

变动成本

225000

112.5

固定制造费用

12500

62.5

产品生产成本总额

325000

162.5

固定销售、管理费用

50000

25

成本总额

400000

200

12、

直接材料

108

直接人工

80(4小时,20元/小时)

变动制造费用

12(0.5机器小时,24元/小时)

固定制造费用

500000

机器时间

8000小时

生产其他可获得边际贡献

40元/机器小时

最低价:

1108+80+12+40×0.5=220元

2再获得20%利润

新产品价格=220×(1+20%)=264

增加利润=(264-220)×(8000÷0.5)

=704000元

13、某公司准备建成一条新生产线①固定资产投资1000万,营运资金(一年后)增加200万,建设期为1年;②可使用5年,直线法折旧,5年后有40万元的净残值;③项目投产以后,收入为800万,付现成本328万,税率40%

要求:

计算每一年的净现金流量,并编制现金流量表

1初始现金流量(现金流量考虑货币时间价值,时间不同不能直接相加减)

NCF0=-1000万

NCF1=-200万(年后投入的营运资金200万)

2各年现金流量:

800(收入)-328(付现成本)-112(税款)=360万

所得税={800-328-(1000-40)/5}×40%=112万元

或各年现金流量=税后净利+折旧费=(800-328-192)*(1-40%)+192=360万元

3终结现金流量

40+200=240万元

14、某工厂生产某产品的部件,每个月直接人工工时最大限度为9500工时,正常直接人工工时9000;2010年3月份,该厂正常生产能力为9000直接人工小时,制造费用预算总额为187200元,变动为72000,固定为115200元,通过分析,确定直接材料标准用量为10米,每米标准价格为10元,直接人工10小时。

每小时标准工资为20元.

⑴

标准用量

标准价格

单件产品标准成本

直接材料

10米

10元/米

100元

直接人工

10小时

20元/小时

200元

变动制造费用

10小时

8元/小时

(72000/9000)

80元

固定制造费用

10小时

12.8元/小时(115200/9000)

128元

成本合计

508元

⑵实际生产A700件,实际使用直接材料7180米,每米实际价格为10.1元

直接材料实际成本=7180×10.1=72518元

直接材料标准成本=700×10×10=70000元

直接材料成本差异=72518-70000=2518元

生产部门:

直接材料数量差异=(7180-700×10)×10=1800元(不利差异)

财务部门:

直接材料价格差异=(10.1-10)×7180=718(不利差异)

⑶实际人工工时为7100小时,实际工资率为为20.6元/小时

直接人工实际成本=7100×20.6=146260元

直接人工标准成本=700×10×20=140000元

直接人工成本差异=146260-140000=6260元

直接人工效率差异=(7100-700×10)×20=2000元(不利差异)

直接人工工资率差异=(20.6-20)×7100=4260(不利差异)

⑷实际发生的变动制造费用为62640元,固定制造费用11500元,实际生产700件,实际人工小时7100小时

变动制造费用实际分配率=62640÷7100=8.8元/小时

变动制造费用标准成本=700×10×8=56000元

变动制造费用实际成本=62640元

变动制造费用差异=62640-56000=6440元

变动制造费用效率差异=(7100-700×10)×8=800元(不利差异)

变动制造费用分配率差异=(8.8-8)×7100=5680元(不利差异)

⑸销售单价640元/件,销售量为630件

(注:

文件素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注。

)

升级会员

升级会员