数控机床产业出口概述.docx

《数控机床产业出口概述.docx》由会员分享,可在线阅读,更多相关《数控机床产业出口概述.docx(45页珍藏版)》请在冰点文库上搜索。

数控机床产业出口概述

第一部分 数控机床产业和出口情况概述

1.1数控机床产业发展概况

1.1.1国际数控机床行业

当今世界,工业发达国家对机床工业高度重视,竞相发展机电一体化、高精、高效、高自动化的先进机床,以加速工业和国民经济的发展。

长期以来,欧、美、亚在国际市场上相互展开激烈竞争,已形成一条无形战线,特别是随着微电子、计算机技术的进步,数控机床在20世纪80年代以后加速发展,各方用户提出更多需求,早已成为国际机床展上各国机床制造商竞相展示先进技术、争夺用户、扩大市场的焦点。

1.1.1.1国际数控机床行业发展概况

机床被喻为装备制造业的工作母机,而数控机床是实现制造业现代化的关键设备,其拥有量及技术水平则是衡量一个国家综合实力的重要标志之一,而且机床工业还是经济发展的晴雨表。

(一)2015年制造与销售情况

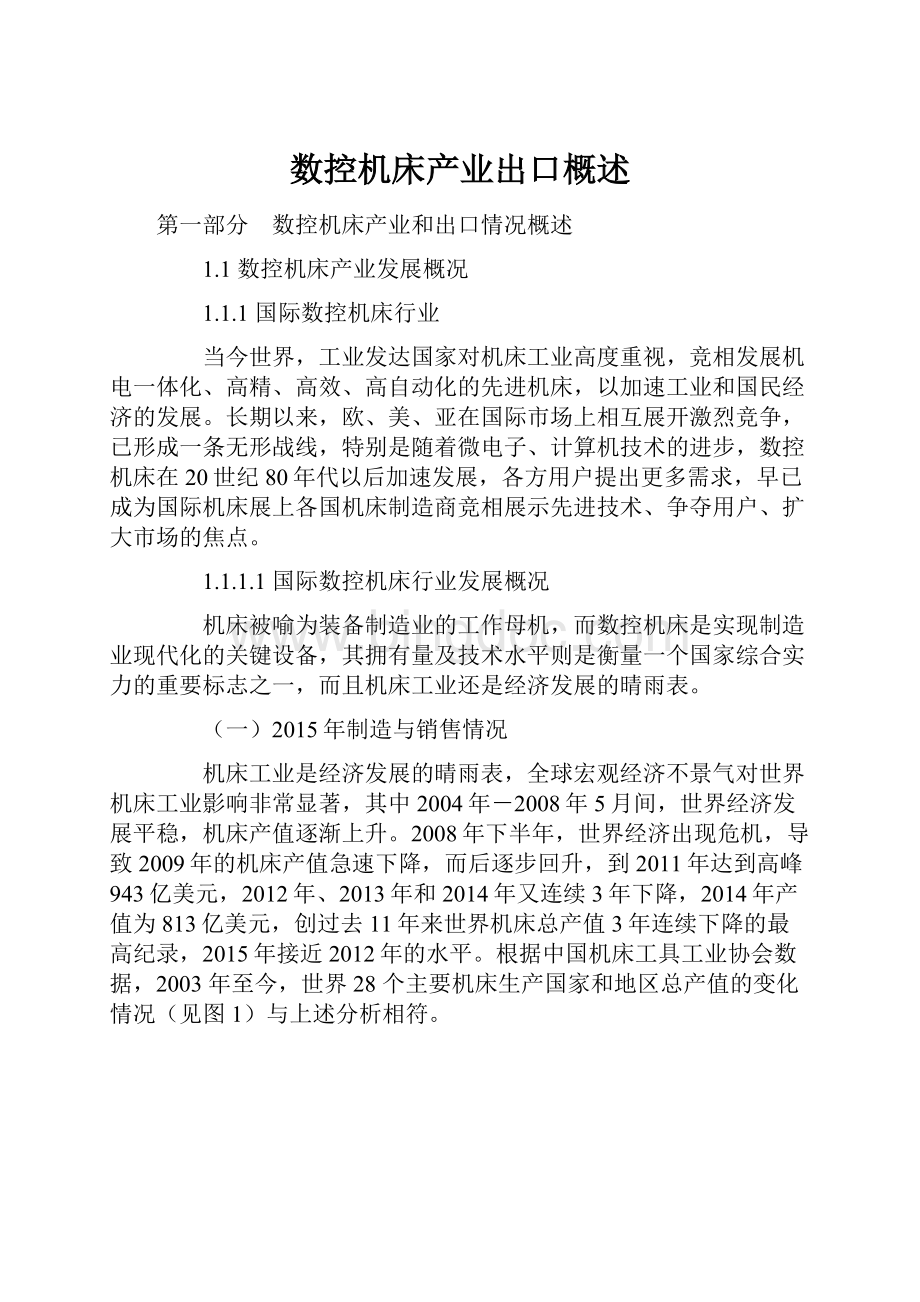

机床工业是经济发展的晴雨表,全球宏观经济不景气对世界机床工业影响非常显著,其中2004年-2008年5月间,世界经济发展平稳,机床产值逐渐上升。

2008年下半年,世界经济出现危机,导致2009年的机床产值急速下降,而后逐步回升,到2011年达到高峰943亿美元,2012年、2013年和2014年又连续3年下降,2014年产值为813亿美元,创过去11年来世界机床总产值3年连续下降的最高纪录,2015年接近2012年的水平。

根据中国机床工具工业协会数据,2003年至今,世界28个主要机床生产国家和地区总产值的变化情况(见图1)与上述分析相符。

图1世界28个主要机床生产国总产值变化情况

全球机床消费额的变化与产值变化是一致的。

据切削技术网市场研究部门介绍,以加德纳研究的数据,自2003年起直至2011年,除了2009年有剧烈下降外,全球的机床消费额都是上升的。

但是,2011年之后,全球机床消费额就进入下降通道(除2014年稍有增长之外),2015年的机床消费总额为794亿美元,比2014年下降了106亿美元,同比下降11.8%(见图2)。

在全球各个地区中,亚洲地区消费额为455亿美元,下降13.0%(67亿美元),其下降幅度占据全球跌幅的60%;欧洲机床消费总额为211亿美元,相比去年下降了9.3%(22亿美元);北美地区机床消费总额为108亿美元,相比去年下降11.2%;南美地区机床消费总额下降了24.9%,非洲地区有7.8%的增长(见图3)。

但是这两个地区的机床消费情况在全球机床消费总量中所占的比例较低。

图2全球机床消费变化(图片来源:

加德纳研究)

图3各大洲机床消费变化(图片来源:

加德纳研究)

图42015年机床消费最高5国(图片来源:

加德纳研究)

据切削技术网市场研究部门介绍说,就机床消费的排名来看,中国的机床消费仍然排名第一达275亿美元(见图4),这一数值大约比第二名美国(73.6亿美元)、第三名德国(63.6亿美元)、第四名日本(58亿美元)、第五名韩国(38.2亿美元)、第六名意大利(31.4亿美元)的总和更多,中国大陆的消费额占到全球消费额的约35%,若加上排名第九的中国台湾(15.6亿美元)和第四十三的中国香港(1.4亿美元),大中华区的消费额292亿美元,占全球消费额约37%。

在机床消费的排名榜上,自2011年起,墨西哥成为机床消费20强中排名上升最大的国家,他们的排名已经从第12位上升到了第7位。

另一个方面,巴西成为排名下降最多的国家,他们的排名由第8位跌至了第19位。

切削技术网市场研究部门还介绍说,从机床的产量来看,中国2015年的产量为221亿美元,比2014年的246亿美元同比下降了10.3%。

产量在全球排名前12的国家或地区2015年都同比下降,其中同比下降最多的是中国台湾,下降了17.1%,下降最小的土耳其,下降7.1%。

而全球机床产量最高的60个国家中,同比增加最多的是斯洛文尼亚,同比上升20.9%(2015年产值0.961亿美元),下降最多的显示为伊朗(2015年产值为0),其次为哈萨克斯坦,下降75.9%(2015年产值为100万美元)。

人均机床消费最高的是瑞士,人均消费126.6美元,人均机床消费最低的是加纳,人均消费0.5美元。

中国的人均消费为20.2美元,低于瑞士、德国、韩国、斯洛文尼亚、奥地利、新加坡等,高于葡萄牙、以色列、挪威、瑞典、丹麦、俄罗斯、英国、法国、西班牙等。

在机床贸易方面,进口最高的六个国家与地区是:

中国(86亿美元)、美国(45亿美元)、德国(27.3亿美元)、墨西哥(21.9亿美元)、俄罗斯(17.6亿美元)和意大利(14.7亿美元)。

进口与消费最高的是中国香港,进口额为消费额的517%,进口与消费最低的是日本,进口额为消费额的16%。

在出口最高的六个国家与地区则是:

德国(87.9亿美元)、日本(86.3亿美元)、意大利(36.4亿美元)、中国(32亿美元)、中国台湾(31.9亿美元)和瑞士(25.9亿美元)。

出口占产量比例最高的是中国香港,出口额占产值的500%,最低的是印度,出口额占产值的7%。

贸易顺差(出口值高于进口值的金额)的有13个国家或地区,其中最高的是日本,顺差值为76.9亿美元,德国、中国台湾、意大利、瑞士和韩国都是顺差;贸易逆差(进口值高于出口值的金额)的有46个国家或地区,最高的是中国,逆差为54亿美元,美国、墨西哥、俄罗斯、越南、印度都是逆差。

(二)市场需求与贸易发展

世界机床需求与投资增长密切相关,固定资产投资的增长和下降必然影响机床工具市场需求变化。

航天航空、船舶、汽车、发电设备、交通运输、通用石化机械和农业机械等制造业是机床的主要用户,这些工业的发展直接推动了机床工业的技术进步和产业发展。

(三)行业竞争日趋激烈

随着全球贸易的发展,世界机床巨头在技术、市场和产业等方面的竞争日趋激烈。

主要表现在:

一是新的制造领域,如:

纳米制造、光电制造、精确制造等不断涌现,新技术产业化步伐加快;二是新一代控制理论、新材料和新能源的发展,交叉学科和技术的融合与带动作用明显;三是跨国公司投入巨资加强技术创新研究,企图控制技术制高点,巩固其产业垄断地位;四是知识产权保护在国际机床贸易中的作用越来越大,标准和专利将成为技术和贸易控制权之争。

(四)机床产业并购与重组频繁

发达国家政府支持本国机床行业以优势企业为龙头,以知名品牌和技术为依托,通过资本运作方式,进行兼并收购重组,争夺数控机床产业发展的控制权。

除了中国七家机床企业并购世界十家知名机床企业外,美国投资公司成功收购组建MAG工业自动化系统集团公司,其成员包括法道、辛辛那堤、辛辛那堤自动化、惠乐喜乐、吉丁斯-路易斯、维茨希-弗兰克、海瑟普、动力总成(由克洛斯-惠勒、艾克塞罗、兰姆组成)等企业,后又收购BOEHRINGER公司,增加了本集团数控车床的制造能力,2011年机床产值12.61美元,世界排名第14位。

日本Jtekt集团由三井精机、丰田工机和光洋等企业组.2011年机床产值20.1亿美元,世界排名第八位。

自2007年7月起,瑞士GF阿奇夏米尔集团合并其原有的品牌阿奇、夏米尔和米克朗。

2011年机床产值8.98亿美元,世界排名第17位。

美国哈挺集团(Hardinge)收购克林伯格(Kringberg)公司和一些磨床厂后,增加了磨床和制齿机床制造企业,提高了综合竞争力。

世界著名的斯来福临磨床集团也在调整当中,增加新成员。

1.1.1.2世界机床工业的竞争格局

(一)欧盟地区继续保持领先地位

对于机床工业来说,欧盟实质上仅是一个经济统计单位,其成员国各自保持独立的体制。

欧盟下属德国的重型机床、瑞士的精密机床、意大利的通用机床在世界享有声望,西班牙、法国、英国、奥地利、瑞典等的机床工业也具有一定地位。

欧盟地区科研力量雄厚,基础工业先进,如德国把故障自诊断、预报和远程服务,微型和高精化系统、敏捷制造和扩展应用软件研究开发等作为发展重点就是一例。

欧盟地区机床工业发达,在世界机床行业竞争中继续保持领先地位。

在世界机床行业,欧盟机床工业凭借其高度创新、多元化和精密产品等优势,在世界机床市场中多年来一直保持领先地位。

欧盟机床主要优势分别是产品质量、产品创新和设计以及管理效率。

德马吉、斯来福临,这些品牌在业内已经耳熟能详,其产品俨然已成为高端制造的代名词。

(二)日本机床以创新和出口为发展动力

日本机床工业在技术创新和产品出口带动下,生产发展很快,是继美国、德国之后在世界上建立起来的第三个机床工业强国。

2013年机床产值达到123.3亿美元,居世界第二位,出口89.3亿美元,居世界第二位。

日本机床企业重视技术创新,电子信息技术在数控机床应用上取得多项领先的科研成果,使日本一批著名机床制造商的数控机床在高速、复合、智能、环保等领域保持先进水平,在世界机床业界占有重要地位。

(三)美国机床工业在恢复中发展

20世纪80年代,由于将制造业作为夕阳工业的战略定位失误,美国机床工业从霸主地位下滑,逐渐被日本和德国赶超。

美国政府痛定思痛,开始重振机床工业,使得美国机床工业开始在恢复中发展。

美国是世界第一经济大国,机床工业基础相当雄厚,科学技术先进,机床工业的恢复主要走发展高端的道路,如美国提出向纳米级加工、智能化技术、无接触测量三大领域进军。

2013年,美国机床生产产值49.6亿美元,同比下降3.0%,居世界第6位;美国是一个机床大进大出的国家,以出口高端和成套设备、进口中低档机床为主,2013年机床进口52.6亿美元,居世界第二位;机床出口21.8亿美元,居世界第八位;机床消费80.4亿美元,居世界第二位。

近年来,以美国机床企业为主体重组的跨国公司MAG公司崛起,在世界机床界引人注目。

(四)亚洲新兴力量迅速崛起

中国:

随着中国经济的腾飞,中国机床工业得到快速发展。

2015年,中国机床产值221亿美元,机床进口86.0亿美元,机床出口32.0亿美元。

中国已经连续多年保持机床生产世界第三位,进口额世界第一位,机床消费额世界第一位。

2011年,世界机床企业按产值排名,沈阳机床集团、大连机床集团分列第1和第4位。

中国机床工业的崛起,对欧盟、日本、美国三强鼎立的格局形成有力冲击,被世界业界视为具有极大发展潜力的新兴力量。

韩国:

韩国机床产业以大企业为主,代表性机床集团有斗山、现代起亚等,其产业横跨汽车、重型机械等行业,在生产方面规模较大,已进入全球前20名行列。

韩国机床的海外营销,主要依靠其大企业的全球投资,如通过韩国汽车产业在海外投产将韩国机床出口到海外市场。

韩国机床产业的主导产品以汽车行业用数控车床、加工中心为主。

近年来,在汽车、造船等装备制造业需求带动下,韩国机床生产、进口、出口、消费增长很快。

机床产值从2005年的35.1亿美元增加到2006年的41.1亿美元,2013年达53.1亿美元,同比增长10.7%,居世界第五位;2013年,机床出口22.2亿美元,进口18.9亿美元,均居世界第七位;机床消费44.8亿元,居世界第四位。

台湾地区:

台湾机床工业的快速崛起得益于技术的引进消化吸收和专业化的生产体系,台湾机床工业有430家企业,从业人员10,500人,机床企业主要集中在台中地区,生产机床的80%供出口;台湾机床产品水平以中档为主,是大陆机床企业的主要竞争对手之一。

2013年,台湾地区机床产值45.4亿美元,居世界第六名;机床出口35..5亿美元,居世界第四位;机床进口6.4亿美元,居世界第十六位;机床消费16.3亿美元,居世界第十位。

1.1.1.3国际数控机床行业竞争态势

(一)高度国际化的机床产业

世界机床工业市场国际化程度很高,生产机床供给外国市场用户使用已经成为当今世界机床业通行的做法。

世界主要机床生产国的机床出口占总产值的比重都很高。

以2013年为例,中国台湾地区出口到境外的机床产品比例高达75.8%,瑞士、德国出口比重分别为86.2%、71.4%,日本、意大利的出口比重为74.1%、84.2%。

近年来机床工业发展落伍的美国,出口比重也达43.9%,高于韩国的41.8%。

在10个最大的机床生产国中,除中国以外,出口比重均在40%以上。

机床工业也是技术国际化程度高的产业,国际间技术合作、技术引进、技术传播明显。

一些机床强国,如日本,其早期的机床技术极大地得益于从外国引进先进技术。

我国机床工业的发展,也得益于与外国机床工业的合作。

以数控机床技术为例,数控机床技术最先发明于美国,之后在德国得到了发展,最后在日本成就为颇具规模的成熟数控机床产业。

机床工业近年来投资国际化现象也很显著。

在国外建立分厂和合资公司,在世界机床业十分普遍,世界主要的机床生产企业纷纷在国外建立独资和合资企业。

(二)产品细分市场竞争激烈

各个数控机床厂家为了在机床市场保持一席之地,加快发展自己的技术特点,确立自己在某一方面的技术优势,确保处于竞争优势地位。

例如美国哈挺公司、瑞士碧玛泰公司在精密数控车床和车削中心方面具有优势地位;瑞士威力铭马科黛尔公司、瑞士米克朗、德国哈默公司在小型五轴立式加工中心方面具有较大优势。

国内企业通过技术开发或者引进消化吸收也开发了一些相关具有优势的产品,积极争夺市场。

1.1.1.4全球机床展会与企业排名

(一)全球机床展会

目前,在机床行业,在全球最有影响力的展会包括下述四个展会:

1)中国国际机床展览会(CIMT)

由中国机床工具工业协会主办。

从1989年起每两年(逢单年)一次,迄今为止成功举办了十四届。

CIMT的展会规模一直居中国各类国际专业工业展览会之首,已成为国际先进制造技术交流与贸易的重要场所,成为我国机械制造技术进步和工业发展的推动力量。

CIMT展会是当今国际机床名展中商贸活动最为活跃的展会,是拥有丰富内涵的高品位展会。

第十四届中国国际机床展览会(CIMT2015)于2015年4月20-25日举办。

CIMT2015展会的展出面积达13.1万平方米,创历届规模之最。

包括世界机床制造业百强企业在内的28个国家和地区的1554家知名机床工具制造厂商将汇聚北京,其中,境内展商780家,境外展商774家,展出面积境内、境外各占50%左右。

沈阳机床、大连机床、济二、秦川、北一、武重、上机、重庆机床、宁江机床、宁波海天等国内知名机床工具制造企业,以及德马吉森精机、埃马克、西门子、德国通快、马扎克、大隈、哈斯、哈挺、达诺巴特、友嘉、山特维克集团、THK、恒轮、天田、发那科、海克斯康等世界知名机床工具制造商将悉数到场。

德国、美国、英国、瑞士、意大利、韩国、西班牙、日本、捷克、印度、中国台湾地区和香港地区等12个国家和地区组团参展。

2)美国芝加哥国际制造技术展览会(IMTS)

于第二次世界大战前(约1942年)举办了第一届美国芝加哥国际制造技术展,至2014年已举办了30届(逢双年举办)。

第30届芝加哥国际机械制造技术展览会(IMTS2014)于2014年9月8至13日在芝加哥市麦考密克(McCormickPlace)会展中心举行。

本届展览会是一次真正的全球制造技术行业的国际盛会,来自40多个国际和地区的2035家国际知名制造企业展示了最先进的机械制造技术和设备,净展出面积达到1282000平方英尺(119102平方米)。

为期6天的展览会共接纳来自112个国家和地区的114147名参观观众,观众总数比上届2012年增加了14%。

观众主要来自工具模具行业(17%)、金属加工机械与设备I行业(16.7%)。

金属制品行业(14.3%)、航空航天(6%)、汽车交通(4.7%)、建筑和采矿业(2.7%)、仪器仪表和控制系统(2.4%)等行业。

在本届展览会上,共有16000种机床、工具、控制系统、计算机软件、自动化系统和工艺展现在观众面前,世界知名机械设备制造商向观众展示了各种设想和解决方案,极大地提高了工作效率。

3)欧洲国际机床展览会(EMO)

1950年欧洲12个国家的机床协会联合组建了欧洲机床工业合作委员会(CECIMO)。

从1951年起,举办欧洲国际机床展(EMO)。

自1957年展会向世界开放。

EMO每隔两年(逢单年)在法国巴黎、德国汉诺威、意大利米兰三个城市轮流举办。

该委员会作出严格规定,在举办欧洲国际机床展年内,任何欧洲国家不允许再举办类似的国际性机床展览会,各国必须严格遵守这一规定。

EMO作为机床、工具、模具制造、软件、表面处理、配件、废料处理和相关服务的工程技术创新生产的国际盛会,它堪称世界机床工业的第一平台。

在2015年EMO米兰展共迎来39个国家和地区的1600家企业参展,其中65%为意大利境外公司为期5天的展览期间共接待124,660人次观众入场,分别来自99个国家(这比上届更多出14个,体现出多元化特色),其中意大利国外的来访人数占到41%,这当中人数最多的首推德国观众,其在总人数中的占比居首位,达12.8%。

其次则为美国、捷克、芬兰、法国、日本、印度、波兰、俄罗斯和瑞士。

4)日本国际机床展览会(JIMTOF)

1962年举办了第一届JIMTOF,以后每两年(逢双年)一次,轮流在东京、大阪举办,自2000年起JIMTOF就一直在东京举办,迄今已经第27届,JIMTOF2014以"让地球的未来更便捷"为主题,主旨在于通过机床及其相关设备的国际贸易与技术交流,促进机床行业的发展与贸易振兴。

展览会盛况空前,展出净面积47076平方米,约5231个展位,参展商共计891家(其中联合参展商280家),分别来自美国、以色列、意大利、印度、英国、澳大利亚、奥地利、荷兰、韩国、瑞士、瑞典、西班牙、台湾、捷克、中国、德国、以及日本17个国家和地区。

在观众组织方面,据主办方数据统计,为期六天的展览会共接待观众142408人,日平均访问量2万余人。

(二)全球机床企业排名

由美国Gardner公司汇总发表的世界机床企业排名一直采用动态数据,最新排名的数据时间范围为2009年3月至2012年3月,这一期间机床产值排名在前10位的机床生产企业见表1。

表1全球机床企业产值排名

金额单位:

百万美元

排名

公司名称

国家

财年截止时间

机床产值

1

沈阳机床

中国

2011.12

2782.7

2

山崎马扎克

日本

2009.03

2525.0

3

通快

德国

2011.06

2392.1

4

大连机床

中国

2010.12

2380.6

5

天田

日本

2012.03

2335.6

6

小松

日本

2011.03

2261.9

7

吉德曼

德国

2011.12

2213.1

8

捷太格特

日本

2011.03

2012.2

9

森精机

日本

2012.03

1968.5

10

大隈

日本

2012.03

1785.2

1.1.2中国数控机床行业

2001年至2011年,我国金属切削机床和数控金属切削机床产量总体保持高速增长。

2011年,我国金属切削机床产量85.99万台,是2001年的4.48倍,年复合增长率16.17%;我国数控金属切削机床产量25.71万台,是2001年的14.69倍,年复合增长率30.83%。

2012年起,受宏观经济变化以及下游市场需求不稳定的影响,我国金属切削机床产量处于小幅波动状态(见图5、图6)。

图5我国金属切削机床产量变化情况

图6我国数控金属切削机床产量变化情况

近年来,我国金属切削机床行业在产能规模不断上升的同时,在产品的高速化、复合化、精密化、多轴化等方面也取得了显著的进步。

2012年我国金属切削机床数控化率为25.8%(见图7),成形机床数控化率为5.8%,这种现状与日本、美国、德国等发达国家60%-90%的产量数控化率和80%-90%的产值数控化率相比,差距明显。

图7我国金属加工机床产量数控化率变化情况

在综合规模和重点品种方面,中国都已进入到世界前几名。

2014年,我国数控机床产量30.79万台,创历史最高水平。

就机床的品种而言,为适应用户行业多样化需求,整体来说中国有3500多个品种,其中数控机床有1500多种,这些数字表明中国机床在世界上是有一定地位的。

中国的数控机床品种很全,市场需要的无论是车、铣、磨、特种加工,以及各种门类金属成型机床(重型、超重型)等等都有。

同时,中国的市场发展很快,需求量很大,虽说近两年中国数控机床的市场占有率有了长足的进步,但是相对于机床先进国家来说,数控机床的市场占有率还相对较低,数控机床产品大量依赖进口,2007年数控机床的市场占有率达到了48%。

1.1.2.1中国数控机床发展概况

中国数控技术从20世纪50年代起步,经历了初期封闭发展阶段、引进技术消化吸收阶段,目前正处在自主创新发展阶段,中国数控机床有了长足的发展,形成了较大的产业规模,但是相比数控技术发达国家,目前仍处于发展阶段。

(一)中国数控机床发展历史

近30年我国的数控机床设计和制造技术有了较大提高,主要表现在三方面:

培训了一批设计、制造、使用和维护人才;通过合资、合作生产,使机床工业的设计、制造、使用水平大大提高,缩小了与世界先进技术间的差距;通过利用国外先进元部件与数控系统,开始能够自行设计及制造高速、高性能、五面或五轴联动加工的数控机床。

我国数控技术自20世纪50年代末期起步以来,经历了初期的封闭式开发阶段,"六五"、"七五"期间的消化吸收、引进技术阶段,"八五"期间建立国产化体系阶段,"九五"期间产业化阶段,基本掌握了现代数控技术,建立了数控开发、生产基地,培养了一批数控专业人才,初步形成了自己的数控产业。

"十五"期间,中国数控机床行业实现了超高速发展。

其产量由2001年为1.75万台飙升至2005年国产数控机床产量5.96万台,接近6万台大关,是"九五"末期的424倍。

"十五"期间,中国机床行业发展迅猛的主要原因是市场需求旺盛。

固定资产投资增速快、汽车和机械制造行业发展迅猛、外商投资企业增长速度加快所致。

"十一五"期间,中国数控机床产业步入了快速发展期,2006年,中国数控金切机床产量达到8.58万台,同比增长32.8%。

2007年中国生产的数控机床跨越了年产10万台大关,达到了12.6万多台,提前3年超额完成"十一五"规划年产10万台的目标,数控机床年产量已居世界首位,国产数控机床市场占有率已从2001年的29%,上升到2007年的48%,2007年是国产数控机床市场占有率最高的一年。

2010年我国数控机床产量为23.61万台,是2005年的3.96倍。

进入"十二五"以来,受中国经济、投资增速放缓和需求结构升级影响,中国机床工具消费市场的总规模呈现阶段性下降的状态。

金属加工机床的消费额从2011年达到最高后到2015年大致经历三个台阶式的下降。

第一个台阶是2011-2012年的相对高位,分别为390.9和382.8亿美元;第二台阶是2013-2014年的显著下降,分别为319.1和318.3亿美元;第三个台阶是2015年至今的小幅下降,2015年机床消费额为275亿美元,2016年上半年是129亿美元,同比下降9.2%。

金属加工机床的生产走势与消费额的变化大致相似,也基本形成与消费额同步的三个台阶式下降。

2016年上半年金属加工机床生产104亿美元,同比下降8.8%。

金属加工机床的进口虽然也呈现下降,但第三个台阶并不明显,这主要由于进口在后期的下降逐步趋缓。

2016年上半年,金属加工机床进口额40亿美元,同比下降6.1%。

虽然经历了显著的下降,中国机床工具消费市场仍然是世界最大的市场,占有重要的地位。

根据全球机床消费和贸易数据显示,2015年中国机床消费额排在世界第一位,占全部的34.8%,是排在第二名美国的3.7倍;2015年机床进口额占世界第一位,占全

升级会员

升级会员