数据处理技术实习报告范文.docx

《数据处理技术实习报告范文.docx》由会员分享,可在线阅读,更多相关《数据处理技术实习报告范文.docx(15页珍藏版)》请在冰点文库上搜索。

数据处理技术实习报告范文

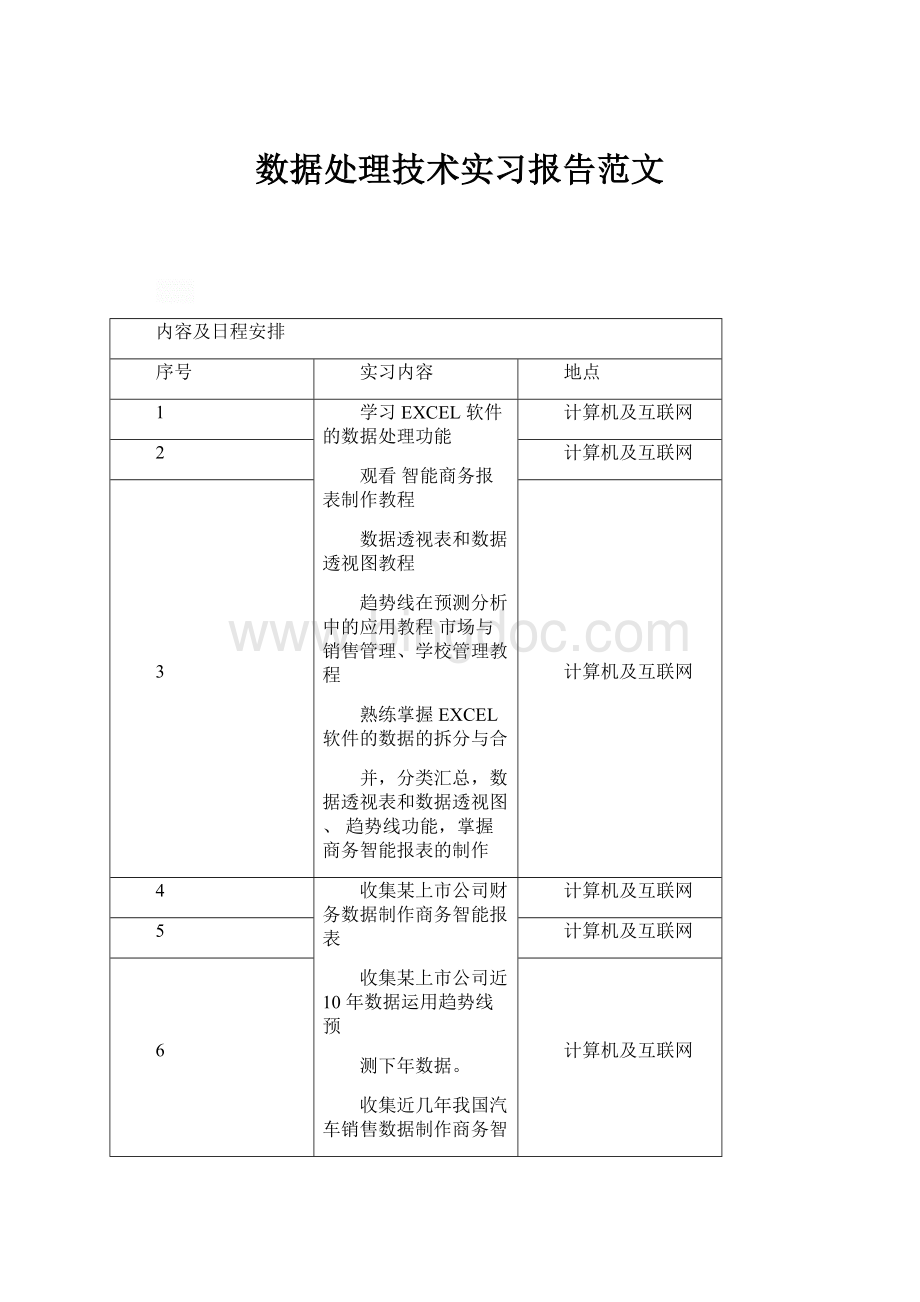

内容及日程安排

序号

实习内容

地点

1

学习EXCEL软件的数据处理功能

观看智能商务报表制作教程

数据透视表和数据透视图教程

趋势线在预测分析中的应用教程市场与销售管理、学校管理教程

熟练掌握EXCEL软件的数据的拆分与合

并,分类汇总,数据透视表和数据透视图、趋势线功能,掌握商务智能报表的制作

计算机及互联网

2

计算机及互联网

3

计算机及互联网

4

收集某上市公司财务数据制作商务智能报表

收集某上市公司近10年数据运用趋势线预

测下年数据。

收集近几年我国汽车销售数据制作商务智

能报表

虚拟一张商场销售数据表和客户业务统计表,运用数据透视表进行销售数据和客户数据分析,制作商务智能报表。

计算机及互联网

5

计算机及互联网

6

计算机及互联网

7

完成上市公司财务数据

完成汽车销售数据分析报告

完成商场销售数据和客户数据分析报告

计算机及互联网

8

计算机及互联网

9

计算机及互联网

1

2

3

数据处理技术实习报告实习目的

掌握自动筛选和高级筛选功能。

1

2

掌握数据的合并计算。

掌握数据的分析汇总方法和分级显示数据表。

3

掌握数据透视表的创建、使用和设置。

4

会利用模拟运算表求解。

5

实习内容及时间方式安排

实习要求及步骤

图1

制作过程

图2

1选择菜单“插入→名称→定义”命令(见图3),打开“定义名称”对话框,在名称框中输入“价格”后(见图4),单击“确定”按钮,“价格”区域名称创建完成(试试看,也可以在名称框中直接输入定义的名称)。

2

图3

2.创建“单位”的查找公式

(1)打开“销售记录”工作表,选中目标单元格F3,选择“插入→函数→VLOOKUP”,单击“确定”,弹出VLOOKUP函数的“函数参数”对话框。

(2)由于要根据饮料的名称查找“单位”,所以VLOOKUP函数的第一个参数

应该选择饮料名称“D3”(见图5)。

图5

(3)单击“函数参数”对话框的第二个文本框右边的折叠按钮,接着选择菜单“插入→名称→粘贴”命令(见图6),打开“粘贴名称”对话框,选中名称

3

“价格”(见图7),单击“确定”,区域名称“价格”被插入到公式中,VLOOKUP函数的第二个参数的位置。

图6

图7

用这种方法在公式中输入区域名称,即快捷又不容易出错。

(4)“函数参数”对话框中的第三个参数是决定VLOOKUP函数找到匹配饮料名称所在行以后,该行的哪列数据被返回,由于“单位”数据存放在第二列,所以在这里通过键盘输入数字“2”。

(5)由于要求饮料名称精确匹配,所以最后一个参数输入“FALSE”(见图8),单击“确定”,可以看到函数准确地返回了“统一奶茶”的“单位”是“瓶”。

4

图8

、创建“进价”和“售价”的查找公式

1.在G3单元格中建立查找饮料名称“进价”的公式。

2.在H3单元格中建立查找饮料名称“售价”的公式。

、用公式计算“销售额”和“毛利润”2列的值

其中:

销售额=售价×数量

毛利润=(售价-进价)×数量

设置结果:

将工作表中的“进价”、“售价”、“销售额”和“毛利润”4列的数据加“¥”符号,小数位数设置为“2”。

各列设置为最适合的列宽。

:

用“数据透视表”分析各区每种饮料销售情况进行“分类汇总”(如图16所示)

图9

5

1.用“数据透视表”进行“分类汇总”

上面的问题,如果用“数据透视表”则更方便。

“数据透视表”可以很方便地对数据进行汇总和比较。

为表“销售记录”建立数据透视表,并将数据透视表显示在新工作表中,并将数据透视表命名为“销售统计”。

数据透视表的布局要求:

1).行显示“饮料名称”,列显示“所在区”,“销售额”显示在数据区;

操作方法:

(1)选中“销售记录”工作表的任一单元格,选择“数据”→“数据透视表和数据透视图”;

(2)单击“下一步”,选择销售数据所在区域;

(3)单击“下一步”,打开“数据透视表和数据透视表视图向导之3”;

6

(二)完成汽车销售数据及报告

(4)单击“布局”按钮,打开“数据透视表和数据透视表视图向导—布局”对话框,将“饮料名称”拖到左边图形的“行”上,所在区拖到“列”上,销售额拖到“数据”中;

图表1

7

图表2

2000年以来我国主要车型出口增速

图表3

2000年以来我国汽车进口情况

8

图表42000年以来我国汽车零配件进出口情况

(三)完成上市公司财务数据

苏宁电器近5年财务数据分析

06年

会计年度2006-12-31一、营业收入24,927,394,919.64

9

减:

营业成本22,329,718,637.97营业税金及附加44,923,064.65销售费用2,252,328,162.56管理费用395,044,022.93勘探费用--

财务费用50,747,993.48资产减值损失--

加:

公允价值变动净收益--

投资收益-1,098,542.42

其中:

对联营企业和合营企业的投资收益

--

影响营业利润的其他科目1,268,095,249.21二、营业利润1,121,629,744.84加:

补贴收入5,908,842.42营业外收入7,501,414.84减:

营业外支出13,094,104.84其中:

非流动资产处置净损失--

加:

影响利润总额的其他科目--

3、利润总额1,121,945,897.26减:

所得税366,093,774.34加:

影响净利润的其他科目--

4、净利润755,852,122.92归属于母公司所有者的净利润720,300,108.98少数股东损益35,552,013.94五、每股收益--

(1)基本每股收益--

(2)稀释每股收益--

07年

会计年度2007-12-31一、营业收入40,152,371,000.00减:

营业成本34,346,740,000.00营业税金及附加154,455,000.00销售费用2,985,538,000.00管理费用493,581,000.00勘探费用--

财务费用-88,162,000.00资产减值损失10,159,000.00加:

公允价值变动净收益--

10

投资收益--

其中:

对联营企业和合营企业的投资收益

--

影响营业利润的其他科目--

二、营业利润2,250,060,000.00加:

补贴收入--

营业外收入35,495,000.00减:

营业外支出44,197,000.00其中:

非流动资产处置净损失275,000.00加:

影响利润总额的其他科目--

3、利润总额2,241,358,000.00减:

所得税718,190,000.00加:

影响净利润的其他科目--

4、净利润1,523,168,000.00归属于母公司所有者的净利润1,465,426,000.00少数股东损益57,742,000.00五、每股收益--

(1)基本每股收益1.02

(2)稀释每股收益1.02

08年

会计年度2008-12-31一、营业收入49,896,709,000.00减:

营业成本41,334,756,000.00营业税金及附加203,491,000.00销售费用4,780,468,000.00管理费用784,521,000.00勘探费用--

财务费用-223,290,000.00资产减值损失52,389,000.00加:

公允价值变动净收益--

投资收益--

其中:

对联营企业和合营企业的投资收益

--

影响营业利润的其他科目--

二、营业利润2,964,374,000.00加:

补贴收入--

营业外收入45,746,000.00减:

营业外支出59,247,000.00

11

其中:

非流动资产处置净损失1,160,000.00加:

影响利润总额的其他科目--

3、利润总额2,950,873,000.00减:

所得税690,945,000.00加:

影响净利润的其他科目--

4、净利润2,259,928,000.00归属于母公司所有者的净利润2,170,189,000.00少数股东损益89,739,000.00五、每股收益--

(1)基本每股收益0.74

(2)稀释每股收益0.74

09年

会计年度2009-12-31一、营业收入58,300,149,000.00减:

营业成本48,185,789,000.00营业税金及附加271,516,000.00销售费用5,192,356,000.00管理费用912,093,000.00勘探费用--

财务费用-172,924,000.00资产减值损失32,335,000.00加:

公允价值变动净收益--

投资收益-3,952,000.00

其中:

对联营企业和合营企业的投资收益

-3,952,000.00

影响营业利润的其他科目--

二、营业利润3,875,032,000.00加:

补贴收入--

营业外收入111,578,000.00减:

营业外支出60,243,000.00其中:

非流动资产处置净损失881,000.00加:

影响利润总额的其他科目--

3、利润总额3,926,367,000.00减:

所得税937,872,000.00加:

影响净利润的其他科目--

4、净利润2,988,495,000.00归属于母公司所有者的净利润2,889,956,000.00少数股东损益98,539,000.00

12

五、每股收益--

(一)基本每股收益0.64

10年

会计年度2010-12-31一、营业收入75,504,739,000.00减:

营业成本62,040,712,000.00营业税金及附加268,129,000.00销售费用6,809,109,000.00管理费用1,250,311,000.00勘探费用--

财务费用-360,769,000.00资产减值损失75,924,000.00加:

公允价值变动净收益--

投资收益10,625,000.00

其中:

对联营企业和合营企业的投资收益

4,967,000.00

影响营业利润的其他科目--

二、营业利润5,431,948,000.00

加:

补贴收入--

营业外收入72,465,000.00

减:

营业外支出102,369,000.00

其中:

非流动资产处置净损失4,882,000.00

加:

影响利润总额的其他科目--

三、利润总额5,402,044,000.00

减:

所得税1,296,536,000.00

加:

影响净利润的其他科目--

四、净利润4,105,508,000.00

归属于母公司所有者的净利润4,011,820,000.00

少数股东损益93,688,000.00

五、每股收益--

(1)基本每股收益0.57

(2)稀释每股收益0.57

1数据来源:

东方财富网里苏宁电器近五年财务及利润数据。

2处理过程及方法:

通过所得到的数据,利用Excel数据处理软件进行表格的制作。

13

3处理结果:

得出苏宁电器近五年财务数据。

通过近五年财务数据可以分析出一下苏宁电器近几年经营状况良好,主要有以下两点因素:

志服务品牌定位,连锁店、物流、售后、客服四大终端为顾客提供涵盖售前、

14

升级会员

升级会员