更正的商品归类决定.docx

《更正的商品归类决定.docx》由会员分享,可在线阅读,更多相关《更正的商品归类决定.docx(121页珍藏版)》请在冰点文库上搜索。

更正的商品归类决定

附件

更正的商品归类决定

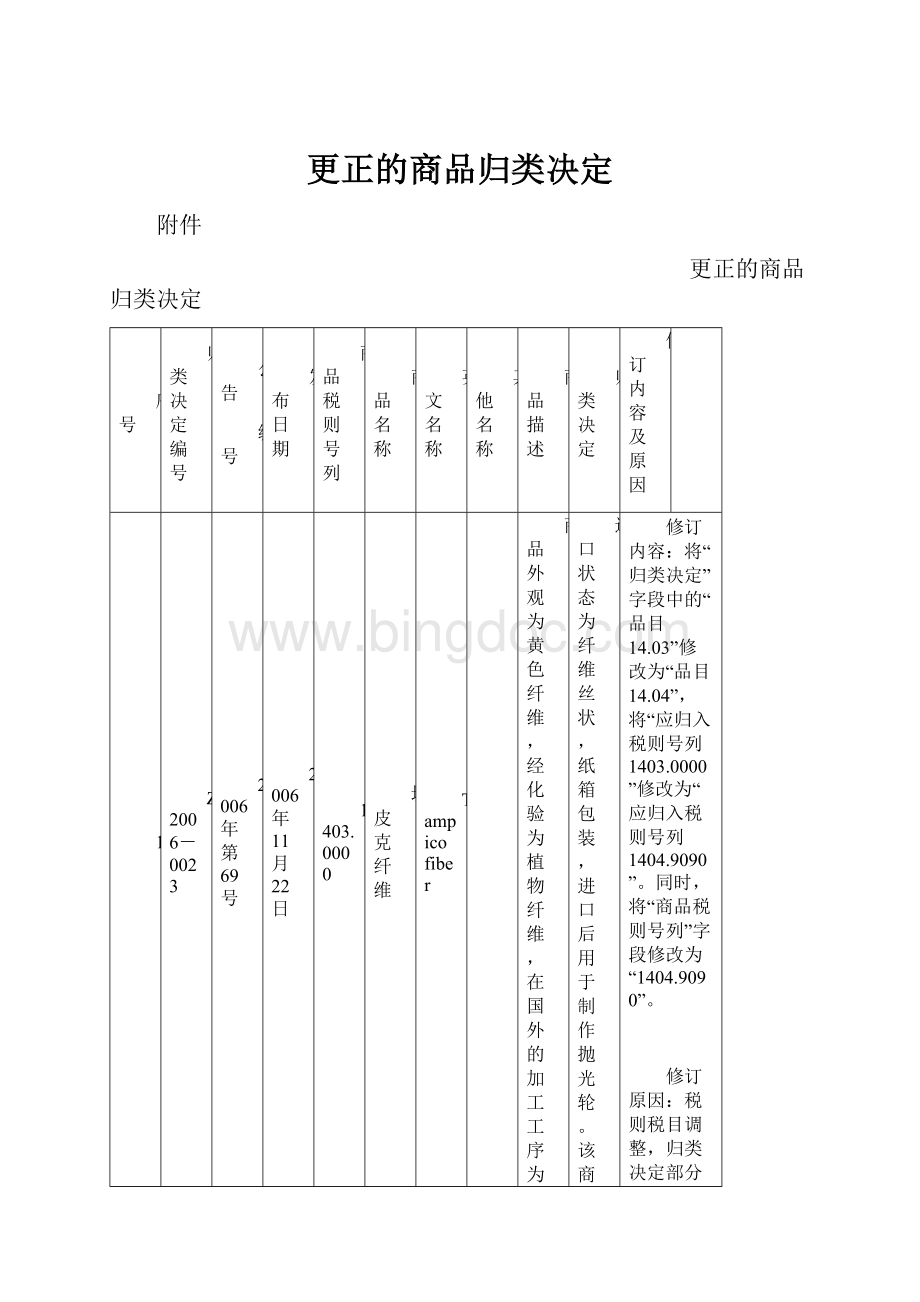

序号

归类决定编号

公告

编号

发布日期

商品税则号列

商品名称

英文名称

其他名称

商品描述

归类决定

修订内容及原因

1

Z2006-0023

2006年第69号

2006年11月22日

1403.0000

坦皮克纤维

Tampicofiber

商品外观为黄色纤维,经化验为植物纤维,在国外的加工工序为:

收割→沤制→去皮→梳理→毛切→成卷→切断→包装,进口后对其所进行的加工工序为:

整理→分把→编织→缝纫成布→8片布片叠加→制成抛光轮;该商品在国外经过下列加工工序:

原料预处理→成卷→分把→加捻→粗纱,处理后可制成下列商品:

1.编制成不同工艺品(例如:

Tampicobag);

2.织造成布,做成门垫或底布(例如:

Tampicofibric)。

进口状态为纤维丝状,纸箱包装,进口后用于制作抛光轮。

该商品为经过梳理清洁的生麻,其梳理过程不符合《税则注释》中品目53.04纺前梳理的范畴。

纺前梳理是指成纱前的梳理工艺,经过该工序后,一般为条干均匀、光洁的由单根纤维状态制成的纤维条,可以直接用于纺纱,具有明显用于纺织用途的特征。

且该商品非做纺织用途,而是用于抛光轮。

根据《税则注释》对品目14.03和品目53.04的解释,该商品不应归入品目53.04。

根据《税则》归类总规则一,“坦皮克纤维”应归入税则号列1403.0000。

修订内容:

将“归类决定”字段中的“品目14.03”修改为“品目14.04”,将“应归入税则号列1403.0000”修改为“应归入税则号列1404.9090”。

同时,将“商品税则号列”字段修改为“1404.9090”。

修订原因:

税则税目调整,归类决定部分文字已不适用,需要调整。

2

Z2006-0042

2006年第69号

2006年11月22日

2008.1990

煮大豆干

外观:

土黄色干粒状。

加工过程:

大豆—精选、洗涤、浸泡—蒸煮—冷却—晒干、烘干—煮大豆干。

方法:

用柴禾将其在大锅里煮。

这是一种民间土方法,这样就能保持固有的色彩和香味,不存在别的异味。

用途:

这样加工出来的煮大豆干就可以拌咸菜吃(多种)是韩国人、鲜族人常吃的食品。

内包装:

聚乙烯;外包装:

编制袋。

重量:

50千克。

保存方法及流通期限:

存放在干燥通风处,从制造日期起6个月以内。

“煮大豆干”是由精选的大豆经过浸泡、蒸煮、晒干、烘干等加工程序制成,加工过程中未添加任何其他物质,加工后可直接食用。

上述加工过程是从原料到成品的加工,超出了《税则注释》中第十二章规定的仅仅是为了便于储存、去苦味及使用而进行简单热处理的加工范围,因此,根据《税则》归类总规则一,该商品应归入品目20.08。

大豆是一种含油子仁,所以煮大豆干应归入税则号列2008.1999。

修订内容:

将“商品税则号列”字段中的“2008.1990”修改为“2008.1999”。

修订原因:

文字错误

3

Z2006-0044

2006年第69号

2006年11月22日

2008.9990

蔓越莓

Bulkcranberry

“蔓越莓”是将蔓越梅切片,浸在含糖及浓缩越橘汁的溶液(果糖糖浆)中60至240分钟,然后用水把多余的糖分洗去,再烘干至只剩9%~18%的水分,所得商品含有35.5%~45%的越橘、55%~63.5%的蔗糖及少于1%的浓缩越橘汁,然后进行包装。

根据《税则注释》第八章总注释中对“渗透脱水”的解释,该商品是经“渗透脱水”加工后得到的干果,已经超出了第八章所述商品的加工工艺,不属于第八章的商品范围。

根据《税则》归类总规则一,“蔓越莓”应归入税则号列2008.9990。

修订内容:

将“商品描述”字段中的“蔓越梅”修改为“蔓越莓”。

修订原因:

文字错误

4

Z2006-0097

2006年第69号

2006年11月22日

2709.0000

凝析油

Condensedoid

天然气沉降物

“凝析油”是开采天然气时随天然气出来的经气油分离后得到的一种沉降液体,是一种由多烃组成的化合物,属易燃液体。

该商品组份为非芳烃成分90.03%、芳烃成分9.4%,初馏点39摄氏度,终馏点285摄氏度。

进口后通过精细化工装置进行加热和物理分离生产出环保性溶剂油。

2002年版《税则注释》对品目27.09的解释:

该品目还包括凝析油,即天然气提取稳定过程中所得的原油。

这一操作包括主要通过冷却和降压从含大量石油气的天然气中制得可凝析烃(C4至大约C20)。

根据《税则》归类总规则一及《税则注释》对品目27.09的注释,“凝析油”应归入税则号列2709.0000。

修订内容:

删除“归类决定”字段中的“2002年版”。

修订原因:

归类决定中引用的《税则注释》2012年仍适用。

5

Z2006-0137

2006年第69号

2006年11月22日

3002.9090

小球藻(活)

Chlorella

浓缩液体淡水小球藻

进口产品为鲜小球藻(浓缩液体小球藻),属单细胞绿藻,2~10微米,用作培养轮虫的饵料。

进口状态为塑料罐装,纯水做溶剂,每毫升含250亿个以上细胞藻体,处于鲜、活状态。

主要生产工艺为:

发酵罐消毒处理—加入超纯水—接种纯种小球藻—加入葡萄糖等营养素—供氧、保持和调整温度达到最佳的培养环境—培养好的小球藻离心浓缩—罐装。

“小球藻(活)”属单细胞绿藻,2~10微米,用作培养轮虫的饵料。

进口状态为塑料罐装,纯水做溶剂,每毫升含250亿个以上细胞藻体,处于鲜、活状态。

主要生产工艺为:

发酵罐消毒处理—加入超纯水—接种纯种小球藻—加入葡萄糖等营养素—保持和调整达到最佳培养环境—培养好的小球藻离心浓缩—罐装。

查阅《辞海》及其他相关资料:

藻体分单细胞、群体或多细胞。

而微生物包括单细胞藻类。

由于小球藻属于微生物,且其通过加入葡萄糖等营养素的培养基上培养。

根据《税则》第十二章章注的规定,“小球藻(活)”不能按“海草及其他藻类”的具体列名归入税则号列1212.2090。

根据《税则》归类总规则一,“小球藻(活)”应归入税则号列3002.9090。

修订内容:

删除“归类决定”字段中的“根据《税则》第十二章章注的规定,“小球藻(活)”不能按“海草及其他藻类”的具体列名归入税则号列1212.2090。

”

修订原因:

税则税目调整,归类决定中部分文字已不适用,需要调整。

6

Z2006-0152

2006年第69号

2006年11月22日

3201.9090

皮革用植物鞣料

皮革用植物鞣料经海关化验,主要成分为木质素磺酸盐类,并含其他组分。

该商品是一种植物性改性鞣料,用于皮革工业植物再糅革阶段。

该商品可以渗透入皮革与皮革纤维结合,具有良好的分散、渗透性。

根据海关化验鉴定结论,“皮革用植物鞣料”主要成分为木质素磺酸盐类,含有其他组分,外观为浅棕色粉末。

用于皮革工业中的再鞣革阶段。

商品为由荆树皮萃取经过磺化工艺获得的水溶性植物鞣料,在其生产中未添加其他化合物和原料,符合《税则注释》品目32.01中植物鞣料的范畴,因此不归入税则号列3824.9090。

根据《税则》归类总规则一,“皮革用植物鞣料”应归入税则号列3201.9090。

修订内容:

删除“归类决定”字段中的文字“,因此不归入税则号列3824.9090”。

修订原因:

税则税目调整,归类决定中部分文字已不适用,需要调整。

7

Z2006-0298

2006年第69号

2006年11月22日

4302.1990

羔羊皮残次

“羔羊皮残次”实为已鞣制的乌拉圭羔羊毛皮,外观看略有部分残损。

规格:

3~7SQFT,毛长:

10~12毫米。

进口后需进行染色,再进一步加工为其他羊剪绒制品。

羔羊皮是指从流产或出生后1~3天羔羊皮身上剥取的毛皮。

根据《税则》4302.1300子目条文的规定,该子目包括下列羔羊皮:

“阿斯特拉罕、喀拉科尔、波斯羔羊或类似羔羊、印度、中国或蒙古羔羊”。

由于阿斯特拉罕羔羊毛皮是原产于俄罗斯阿斯特拉地区的黑色卷毛小羊皮,喀拉科尔和波斯羔羊毛皮是原产于中亚地区的小羊皮,上述羔羊毛皮均有色泽光亮、油滑、毛路卷曲、花纹美丽的特征。

而“羔羊皮残次”原产于乌拉圭(属于乌拉圭羔羊毛皮),从所附样品看,毛皮色泽不光亮、不油滑,不具有上述羔羊毛皮的特征。

因此,该商品不能按阿斯特拉罕、喀拉科尔、波斯羔羊皮或类似羔羊皮归入税则号列4302.1300。

根据《税则》归类总规则一,“羔羊皮残次”应按其他羔羊皮归入税则号列4302.1990。

修订内容:

将“归类决定”字段内容修改为:

羔羊皮是指从流产或出生后1~3天羔羊身上剥取的毛皮。

根据《税则》4302.1930子目条文的规定,该子目包括下列羔羊皮:

“阿斯特拉罕、喀拉科尔、波斯羔羊或类似羔羊、印度、中国或蒙古羔羊”。

阿斯特拉罕羔羊毛皮是原产于俄罗斯阿斯特拉地区的黑色卷毛小羊皮,喀拉科尔和波斯羔羊毛皮是原产于中亚地区的小羊皮,上述羔羊毛皮均有色泽光亮、油滑、毛路卷曲、花纹美丽的特征。

而该产品原产于乌拉圭(属于乌拉圭羔羊毛皮),从所附样品看,毛皮色泽不光亮、不油滑,不具有上述羔羊毛皮的特征。

根据归类总规则一及六,“羔羊皮残次”应归入税则号列4302.1990。

修订原因:

税则税目调整,归类决定中部分文字已不适用,需要调整。

8

Z2006-0432

2006年第69号

2006年11月22日

7202.9900

包芯线

该商品直径为13毫米左右,每米重量在350~400克之间,合金重量占线重量的60%以上。

常用性的主要化学成分如下:

Mg:

28.38%,Si:

43.32%,Ca:

8.47%,Fe:

Balance。

该商品的主要用途在于:

采用喂丝技术生产球铁,即将包有合金元素的包芯线直接插入铁水包内处理铸铁铁水,可以生产球铁、蠕铁以及铸铁。

所报包芯线由外部钢铁皮内包铁合金粉构成,直径13毫米左右,用于喂丝技术生产球铁等。

参照海关总署归类问答书2000-156号的归类精神,其中起主要作用的物品应为镁硅钙铁合金粉(Mg:

28.38%,Si:

43.32%,Ca:

8.47%,Fe:

Balance),根据《税则注释》第七十二章注释一(三)关于铁合金的规定及税目72.02子目注释所列铁合金的归类规则,该商品应按三元铁合金归入税则号列7202.9900。

修订内容:

删除“归类决定”字段中“参照海关总署归类问答书2000-156号的归类精神,”的文字表述。

修订原因:

删除已不适用的文字。

9

Z2006-0478

2006年第69号

2006年11月22日

7411.2100

旧铜管

铜废碎料

规格:

25.4毫米×1.2毫米;长度:

3~6米。

成分:

Cu:

77.82%;Zn:

20.33%。

用途:

灯饰配件、卫浴配件。

申报品名为铜废碎料。

“旧铜管”(申报品名:

铜废碎料)是拆船企业对退役的轮船进行解体而拆切下来的不同口径、长短不一(3~6米)的各种旧铜管。

进口后需进行人工分选,再经滚头、退火、用不同口径的模具通过拉管机制成不同口径、形状的成品,主要用于加工灯饰配件及卫浴配件等。

经海关化验,其成分含量:

Cu占77.82%、Zn占20.33%,为黄铜管。

从该商品的进口状态及进口后的用途来看,商品不符合《税则》第十五类类注八

(一)的规定及税目74.04的条文解释,不属于《税则注释》所规定的铜废碎料范围,不能归入税则号列7404.0000。

根据《税则》归类总规则一及化验结果,该商品应按铜管归入税则号列7411.2100。

修订内容:

将“商品税则号列”和“归类决定”字段中的“7411.2100”修改为“7411.21”。

修订原因:

税目结构调整,原税则子目7411.21已拆分,根据“商品描述”部分所述资料无法归入8位税则号列。

10

Z2006-0660

2006年第69号

2006年11月22日

8477.9000

丁腈橡胶手套生产线用手模座、链条及手模

本商品用于丁腈手套生产线。

完整生产线应包括料槽、链条、手模座、手模、烘干炉、氯处理系统。

具体流程如下:

手模座安装在链条上(均为钢铁制),手模座上面安装手模(陶瓷制)。

料槽中装有液态橡胶原料,手模在链条带动下(由带有齿轮的电动机驱动)经过料槽沾胶后进入烘干炉烘干,经过两次沾胶烘干和卷边后进入水洗槽水洗。

然后对手套表面进行氯处理。

氯处理系统能产生氯气,利用氯气同水发生反应后对手套进行去味处理。

最后经漂洗、烘干后手工脱模。

本次进口手模45000只;手模座45000只;链条4800米;氯处理系统2套。

用于4条丁腈手套生产线,是整条生产线的核心装置,决定着整条生产线运行的稳定性和手套制造的精确性。

因烘干炉较为简单未进口,国内采购的料槽、不锈钢板材、方管和角铁等相当于生产线的支架,起辅助作用。

手模座、链条及手模均属于橡胶手套生产线的零件,参照《税则》第十六类类注二零件的归类原则、第八十四章章注一

(二)的排除条款,以及根据第十六类类注一(七)的规定:

“本品目不包括第十五类注释二规定的贱金属制通用零件……”因此,根据《税则》归类总规则一和六,链条应作为贱金属制的通用零件,归入税目73.15项下;手模座应按橡胶产品加工机器的零件,归入税则号列8477.9000;陶瓷制手模应按照其材质,归入税目69.09项下。

修订内容:

将“商品税则号列”字段中的“8477.9000”修改为“分别归类(73.15/8477.9000/69.09)”

修订原因:

对三个商品分别做出归类决定,应分别列出税则号列。

11

Z2006-0677

2006年第69号

2006年11月22日

8479.8990

包装检测机

Onesetofpacaginginspectionequipment

设备由6台检测机(目检机)和2台包装机组成,与不同的液药生产流水线连接工作。

其中3台检测机并联与1台包装机连接组成普液线包装检测装置;2台检测机并联与包装机连接组成氨基酸线包装检测装置;1台检测机与国内购买的包装机连接组成中试线包装检测装置。

当装有液体的软袋经过过热水消毒后,工作人员将软袋挂至检测机的挂钩上,然后滚链转动到检测区1+2卤素光下,人工用肉眼进行检测软袋中是否含有杂质等。

检测完毕后立即将软袋传输到外包机的传送带上,外包机自动进行外包。

包装机和检测机组合后未构成具有《税则》第十六类所列功能的设备,不符合《税则》第十六类类注四功能机组的规定,应分别归类。

上述包装机可对软包装袋进行外包装,应归入税则号列8422.3030;检测机结构以输送装置为主,卤素灯部分为目视检测提供照明,因此,根据《税则注释》关于品目84.79的解释,应归入税则号列8479.8990。

修订内容:

(1)将“商品税则号列”字段中的“8479.8990”修改为“分别归类(8422.3030/8479.8999)”。

(2)将“归类决定”字段中的“8479.8990”修改为“8479.8999”。

修订原因:

对两个商品分别做出归类决定,应分别列出税则号列。

12

Z2006-0761

2006年第69号

2006年11月22日

8529.9020

射频模块

RFmodule

射频模块是手机的主要部件,由控制器、低噪声放大器、变频器和双工器等组成。

该部件既可将手机内部信号进行放大、变频、调制转换为射频信号,又可进行信号的逆变换。

因其是专用于手机的关键部件,并不是装有接收装置的独立发送设备,所以应作为手机零部件归入税则号列8529.9020。

修订内容:

将“商品税则号列”和“归类决定”字段中的“8529.9020”修改为“8517.7030”。

修订原因:

税则税目结构调整,手机零件税则号列发生变化,因此需要调整税则号列。

13

Z2006-0762

2006年第69号

2006年11月22日

8529.9020

手机液晶显示屏

该商品的型号为HLM7564-010200。

规格为外屏(正面)32毫米×8毫米,其液晶体的解像度是96×16点;内屏(主显示)32毫米×24毫米,其液晶体的解像度是96×64点;该商品由液晶体,液晶体驱动电路,液晶体支援电路,EL背光片,背光电路以及两个在电路上虽与液晶显示无连接,但与液晶显示驱动器共在一片软性线路板上的手机零件喇叭及真时钟电源组成。

该液晶屏用于摩托罗拉V60翻盖式双屏显示手机上。

由于该商品安装有电路(由背光驱动器、电容、电感和EL背光片组成)、电源(用于喇叭)等,超出了《税则注释》对品目90.13描述的范围,根据《税则》第十六类类注二关于零件的归类原则,应将其作为手机零件归入税则号列8529.9020。

修订内容:

将“商品税则号列”和“归类决定”字段中的“8529.9020”修改为“8517.7030”。

修订原因:

税则税目结构调整,手机零件税则号列发生变化,因此需要调整税则号列。

14

Z2006-0763

2006年第69号

2006年11月22日

8529.9020

手机按键半成品(面板)

Webpre-cutdome

该商品为手机键盘的一层,材料属性为离形纸、塑料构成两层薄膜,并在手机按键的相应位置粘贴有圆形金属片。

当安装于手机内部后,按键按下时使金属片与手机上的电路接触,使得电路导通。

该商品由离形纸、塑料构成两层薄膜以及圆形金属片构成,形状特殊、专用性强,根据《税则》第十六类类注二关于零件的归类原则,由于该商品未构成《税则》上列名商品的基本属性,故应根据其用途即手机专用,作为手机零件归入税则号列8529.9020。

修订内容:

将“商品税则号列”和“归类决定”字段中的“8529.9020”修改为“8517.7030”。

修订原因:

税则税目结构调整,手机零件税则号列发生变化,因此需要调整税则号列。

15

Z2006-0764

2006年第69号

2006年11月22日

8529.9020

VK660手机用前壳总组件;显示模块

1.VK660手机用前壳总组件包括:

显示模块、摄像头、前壳、翻盖上壳、按键(数字按键、开关按键……)、扬声器、FPC软连接器,以上零件组成前壳总组件,均不可分割。

用途:

VK660手机用前壳总组件通过主板输出电信号,经过FPC软连接器传送到显示模块及扬声器上,让显示模块显示出图像数据,扬声器发出声音,摄像头将光信号转换成电信号,电信号经FPC送到主板上的摄像解码芯片,经解码后的信号再由FPC送到LCD上显示出图像。

2.“显示模块”为彩屏手机用,包括LCD模块和摄像头,两者通过连接件连接,不可分割。

VK660手机用前壳总组件包括显示模块、摄像头、前壳、翻盖上壳、按键等,结构上不可分割。

由于缺少主机主板,不能完成手机收、发等通信功能,不具备整机特征,根据第十六类类注二关于零件的归类原则,应将其按手机零件进行归类。

“显示模块”由LCD模块和摄像头构成,两者不可分割,根据第十六类类注二关于零件的归类原则,应将其按手机零件进行归类。

上述两项商品属手机专用零件,符合《税则》税目85.29及其子目条文的描述,根据《税则》归类总规则一及六,应将其按手机零件归入税则号列8529.9020。

修订内容:

(1)将“商品税则号列”字段中的“8529.9020”修改为“8517.7030”;

(2)将“归类决定”字段中的最后一段修改为“上述两项商品属手机专用零件,符合《税则》税目85.17及其子目条文的描述,根据《税则》归类总规则一及六,应将其按手机零件归入税则号列8517.7030”。

修订原因:

税则税目结构调整,手机零件税则号列发生变化,因此需要调整税则号列和相关表述。

16

Z2006-0796

2006年第69号

2006年11月22日

8537.2090

发电机断路器及附件

规格型号:

21KV,7700A,63KA。

结构:

发电机断路器由HGC3型断路器及其操作机构、隔离开关及其操作机构、主变侧检修接地开关及其操作机构、三相电压互感器带两个二次绕组、主变侧避雷器、现地控制柜等部件构成,所有部件连接成一体装在同一个外壳内中,具体包括:

断路器、串联隔离开关、接地开关、启动开关连接、带开关的固定短路连接、电流互感器、保护电容器、避雷器、数控装置等构件。

附件:

包括专用工具和备品备件。

专用工具价值4400美元,包括断路器手动操作杆,隔离开关和接地刀手动操作杆,安装起吊(吊具)辅助设备和充气设备接头。

备品备件:

价值9600美元,包括操作机构用电动机,压力表,密度监视仪,辅助开关组,液压油,闸线圈,断路器跳闸线圈和断路器。

功能:

装设断路器满足机组开停的需要。

原理:

发电机断路器通过现地控制柜对设备的液压系统进行控制,由液压系统对断路器、发电机隔离开关、接地开关等构件进行操作,通过现地控制柜实现电站设备集中控制和远程操作。

该设备由断路器、多种开关(包括隔离开关等)、避雷器等构成,符合《税则》税目85.37条文“装有两个或多个品目85.35或85.36所列的装置”的描述,根据《税则》归类总规则一、归类总规则六,应将其归入税则号列8537.2090。

附件、备品应分别归类。

修订内容:

将“商品税则号列”字段中的“8537.2090”修改为“分别归类”。

修订原因:

对两个商品分别做出归类决定,应分别列出税则号列。

17

Z2006-1004

2006年第69号

2006年11月22日

8711.9000

三轮电动游戏车

Electricthreewheelscooter

“E-300LZip3三轮电动游戏车”主要由不锈钢材料制成的车体、动力装置(马达、电池、齿轮、开关等)、刹车系统、定时器及黄包拖架构成,每台重65千克,具有三种可调速度,最高时速20~25公里/小时,最大载重220磅。

货主称本游戏车进口后用于儿童娱乐场所、公园。

该车适宜老年人乘骑、短距离旅行、校园行驶等。

经向车管部门了解,此类车不允许上路。

考虑到该商品主要用于载人,且并不具备税目87.03所列机动车的特征,根据《税则注释》关于品目87.11的解释,其带有动力装置的车体应归入税则号列8711.9000;黄包拖架作为脚踏车或摩托车上的“挂车”,虽与车体同时进口,应按《税则》具体列名归入税则号列8716.4000。

修订内容:

(1)将“商品税则号列”字段中的“8711.9000”修改为“分别归类(8711.9010/8716.4000)”;

(2)将“归类决定”字段中的“8711.9000”修改为“8711.9010”。

修订原因:

对两个商品分别做出归类决定,应分别列出税则号列。

且税目结构调整,原税则子目8711.90已拆分。

18

Z2006-1128

2006年第69号

2006年11月22日

分别归类

铁矿石取制样设备

该设备属移动皮带式取样机,用于铁矿石的取制样工作,主要由皮带输送机、筛选、切割、研磨、监控等部分组成。

铁矿石到港后,由该取样设备对矿石进行取样,然后,经过筛选、称量判断矿石大小的均匀程度;经过铁矿石破碎以进行有关物理检测用取样;对铁矿石进行研磨以进行有关化学检测用取样。

完成各部分的取样后,剩余的铁矿石返还码头。

所有的取样过程由监控装置进行自动控制。

根据《税则》第十六类类注四,功能机组应符合“组合后明显具有一种第八十四章或第八十五章某个税号所列功能”的要求,其中“某个税号”不应包括未列出具体功能的税则号列8479.8990。

由于铁矿石取制样设备组合后的功能并未在第八十四章或第八十五章中列明,因此不符合功能机组的定义,故应将该套设备各部分分别归类

升级会员

升级会员