红筹回归案例分众传媒.docx

《红筹回归案例分众传媒.docx》由会员分享,可在线阅读,更多相关《红筹回归案例分众传媒.docx(10页珍藏版)》请在冰点文库上搜索。

红筹回归案例分众传媒

红筹回归案例-分众传媒

一、纳斯达克上市

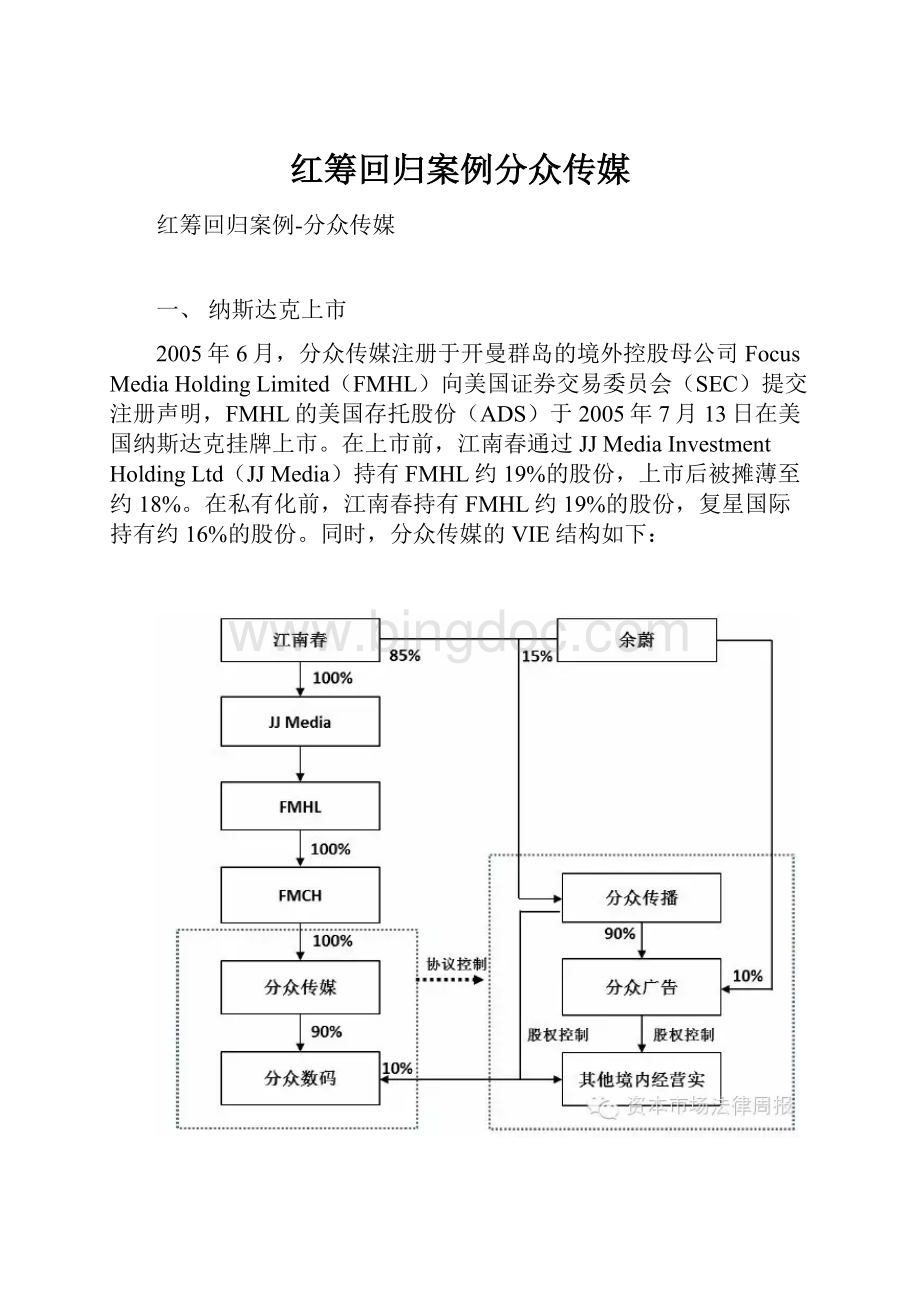

2005年6月,分众传媒注册于开曼群岛的境外控股母公司FocusMediaHoldingLimited(FMHL)向美国证券交易委员会(SEC)提交注册声明,FMHL的美国存托股份(ADS)于2005年7月13日在美国纳斯达克挂牌上市。

在上市前,江南春通过JJMediaInvestmentHoldingLtd(JJMedia)持有FMHL约19%的股份,上市后被摊薄至约18%。

在私有化前,江南春持有FMHL约19%的股份,复星国际持有约16%的股份。

同时,分众传媒的VIE结构如下:

二、私有化

1.私有化方案

2013年,江南春联合方源资本、凯雷集团、资本、中国光大控股等四家投资方,向FMHL董事会提交私有化提案。

私有化发起股东包括GiovannaInvestmentHoldingsLimited、Gio2HoldingsLimited、PowerStarHoldingsLimited和StateSuccessLimited,发起人GiovannaInvestmentHoldingsLimited和Gio2HoldingsLimited在开曼群岛设立GiovannaGroupHoldingsLimited(GGH)、GiovannaIntermediateLimited、GiovannaParentLimited和GiovannaAcquisitionLimited四层控股公司作为实施私有化主体。

其中,GiovannaGroupHoldingsLimited最初由GiovannaInvestmentHoldingsLimited和Gio2HoldingsLimited设立,后续引入PowerStarHoldingsLimited,三方各持有GGH约33.33%的股份。

私有化采用境外收购常见的合并模式,即由FMHL与GiovannaParentLimited和GiovannaAcquisitionLimited签订合并协议,以GiovannaAcquisitionLimited和FMHL合并的方式实施,合并后GiovannaAcquisitionLimited停止存续,FMHL作为合并后的存续主体成为GiovannaParentLimited的全资子公司。

根据合并协议,在FMHL所有原股东中:

(1)江南春及其控制的实体持有的129,122,265股FMHL股份及限制性股份单位无对价注销,并以每股0.001美元认购309,074股GGH股份(对应估值相当于710,172,457.50美元),占合并交易完成时GGH股权比例的31%,江南春及其控制的实体同时将7,272,730股FMHL股份以每股5.5美元注销并获得4000万美元;

(2)复星国际将其持有的72,727,275股FMHL股份无对价注销,并以每股0.001美元认购174,084股GGH股份(对应估值相当于400,000,012.50美元),占合并交易完成时GGH股权比例的17.46%(由GlamorousSkyLimited持有),复星国际剩余38,350,945股FMHL则以每股5.5美元对价注销并获得约2.1亿美元;

(3)其他所有公众股东持有的股份均以每股5.5美元注销并获得相应现金对价。

私有化后FMHL的股权结构如下:

2.私有化资金

根据相关法律文件的披露,分众传媒私有资金来源于以下五方面:

(1)代表方源资本的Gio2Holdings、代表凯雷集团的GiovannaInvestment、代表资本的PowerStar以及代表中国光大控股的StateSuccess各出资4.522亿美元、4.522亿美元、2.261亿美元和5000万美元参与本次私有化;

(2)美国银行、国家开发银行、民生银行、花旗银行、瑞士信贷、星展银行、德意志银行、工银国际、瑞士银行向GiovannaAcquisition提供15.25亿美元银团贷款支持其私有化(私有化实际借款金额14亿美元);

(3)江南春及其控制的实体以持有124,743股FMHL股份以及4,379,165股限制性股份作价约7.1亿美元置换为GGH相应股份;

(4)复星国际以其持有的72,727,275股FMHL股份作价约4亿美元置换为GGH相应股份;

(5)分众传媒部分高管以其持有的1,285,020股FMHL限制性股份作价700万美元置换为GGH相应股份。

三、GGH股权调整

私有化完成后,GGH通过由JJMedia转让老股方式引入新投资人FlameVentureLimited和HGHLHoldingsLimited,同时JJMedia将其持有的GGH全部股份转给江南春控制的MediaGlobalManagementLimited。

为股权激励之目的,GGH还向公司管理层增发股份,但后期为借壳上市,GGH又向除FrameUpLimited之外的公司管理层回购了GGH全部股份。

在实施借壳上市前,GGH的股权结构如下:

新增股东中,FrameUp的实际控制人是分众传媒的董事、总经理杰良,马来西亚国籍,拥有永久居民身份。

FlameVentureLimited是由胡祖六创建的春华资本的投资实体。

HGHLHoldingsLimited是由自然人CHEUNGSing控制的投资实体。

四、分众传媒股权调整

分众传媒原为FocusMedia(China)HoldingLimited(FMCH)的全资子公司。

为借壳上市之目的,分众传媒于2015年4月进行第一次股权转让,FMCH将其持有的共计89%的股权分别转让给FMHL原股东的附属公司(包括MediaManagement(HK)、GiovannaInvestment(HK)、Gio2(HK)、GlossyCity(HK)、PowerStar(HK)、CELMedia(HK)、Flash(HK)、HGPLT1(HK)及MaidenKingLimited),目的在于将FMCH的境外股权结构平移至境。

股权平移至境也便于偿还用于私有化的境外过桥贷款和原股东部分套现退出。

转让完成后的股权结构图如下:

随后,分众传媒进行了第二次股权转让,各股东将合计约30%的股权转让给境财务投资者,按估值人民币450亿算,共计套现约人民币135亿元。

此次股权转让完成后的分众传媒股权结构如下:

其中值得注意的境财务投资者是融鑫智明股权投资合伙企业(有限合伙),根据披露的信息,有限合伙人的股东是岩、薛佩诺和丁晓静,都是分众传媒的管理层,同时有将近117名员工是有限合伙人。

因此,融鑫应该是分众传媒的职工持股实体,具体股权结构如下:

五、VIE架构拆除和资产注入

2010年8月,各方签署了针对除分众广告(分众广告)和分众广告传播(分众传播)之外的其他VIE实体的终止确认协议,确认解除对这些VIE实体的控制。

2014年12月,各方又签署了针对终止分众广告和分众传播VIE协议的相关文件。

2015年1月,江南春将其持有的分众传播85%的股权转让给分众传媒。

至此,VIE架构拆除完毕。

为借壳上市之目的,FMCH又将其全资子公司分众(中国)信息技术、池众信息技术()、分众软件技术、前海分众信息服务管理100%股权转让给分众传媒。

六、借壳上市

根据重组方案,交易拟置出资产作价8.8亿元,拟置入资产作价457亿元,两者差额为448.2亿元。

对于差额部分,七喜控股拟向FMCH支付现金493,020万元购买其持有的分众传媒11%股权,向其余交易对象按每股价格10.46元发行381,355.64万股股份购买其持有的分众传媒共计89%股权。

另外,公司拟募集配套资金不超过50亿元,大部分用于向FMCH支付现金。

本次交易完成后,江南春将成为上市公司的实际控制人,控股股东为MediaManagement(HK)。

案例的启示

在借壳上市项目中,壳公司的选择直接决定了收购方的借壳成本、项目完成的难易程度。

根据我们此前在类似项目中的经验,在壳公司选择过程中,至少应关注:

1.壳公司的市值

由于借壳上市一般系通过上市公司(即壳公司)向置入资产的股东发行股份的方式进行,在不发生收购方收购壳公司原有股东股权,且暂不考虑上市公司发行股份的价格折让之情况下,借壳后上市公司的估值=壳公司的市值+置入资产的估值,置入资产占借壳后上市公司的股权比例=置入资产/(壳公司市值+置入资产估值),同时借壳后收购方(置入资产的实际控制人,下同)持有上市公司的股权比例=收购方持有置入资产的股权比例×置入资产/(壳公司市值+置入资产估值)。

基于上述公式可以看出,在其他因素不变的情况下,壳公司的市值越大,相应置入资产占借壳后上市公司的股权比例,以及借壳后收购方持有上市公司的股权比例就越低;相反,壳公司的市值越低,置入资产占借壳后上市公司的股权比例,以及借壳后收购方持有上市公司的股权比例就越高,越有利于收购方控制借壳后上市公司。

2.壳公司的股权分散程度

根据上述第1点的公式计算,收购方持有借壳后上市公司的股权比例=收购方持有置入资产的股权比例×置入资产/(壳公司市值+置入资产估值),相应壳公司原大股东持有借壳后上市公司的股权比例=原大股东持有壳公司的股权比例×壳公司市值/(壳公司市值+置入资产估值),收购方为达到控制借壳后上市公司的目的,收购方持有借壳后上市公司的股权比例须超过壳公司原大股东持有借壳后上市公司的股权比例。

因此,如果壳公司的股权比例约分散,原大股东持有壳公司的股权比例越低,收购方持有借壳后上市公司的股权比例与壳公司原大股东持有借壳后上市公司的股权比例差距就越大,越有利于收购方控制借壳后上市公司。

如果两者之间的距离较小,则须进一步考虑由收购方同步收购壳公司原大股东所持壳公司股权,收购方认购壳公司配套募集资金的方式以提高借壳后上市公司的持股比例。

3.壳公司的原有业务与置入资产业务的关联性

一般而言,为提高借壳后上市公司的盈利能力,收购方会要求剥离壳公司原有的低收益资产及与置入资产没有关联的资产,而剥离的方式往往会通过抵销置入资产认购壳公司发行股份对价的方式进行,即最终认购壳公司发行股份的对价=置入资产的估值-壳公司剥离的资产估值。

因此,如果壳公司的原有业务与置入资产业务具有很强的关联性,或者能够发生协调效应,或者置入资产能够带动及提高原有业务的效益,则不需要剥离壳公司的原有业务,相应置入资产可以认购壳公司发行股份的数量就会增加,有助于提高收购方持有借壳后上市公司的持股比例。

当然,针对任何一个具体案例,需要充分结合置入资产的估值及股权结构、壳公司的市值及股权结构、收购方是否收购壳公司股东股权或是否已通过二级市场购买壳公司股权、壳公司向置入资产股东发行股份的数量、壳公司是否实施部分现金对价支付、是否募集配套资金等容进行综合评估及策划。

另外,如果收购方的现金流足够充裕,或者注入的资产估值足够高,如本次注入的分众传媒资产作价达到457亿元,相对选择壳公司的围就非常广泛,无论是宏达新材(在停牌的市值约人民币39亿元),还是七喜控股(在停牌的市值约人民币41亿元),都不会对分众传媒借壳之后的控制权造成影响。

分众传媒拆红筹的两个关键和一个疑问

1.关键之一:

江南春的外籍身份

在分众传媒回归A股的过程中,有一个值得其他中概股关注的事项是,江南春并未放弃其搭建的境外结构,仍然通过境外SPV间接拥有上市公司控股权,这也获得了监管部门的认购,避免了更为复杂的拆红筹过程。

能实现这个安排的关键原因是因为江南春拥有新加坡国籍,属于外籍人员,因此监管部门并未对其作出强制拆除境外架构的要求。

如果中概股的实际控制人拥有中国国籍,在拆除红筹架构的过程中,实际控制人仍然需要通过其在VIE实体中的股权来实现控制权从境外转移至境。

2.关键之二:

广告行业对外资的放开

中国广告行业自2004年开始逐渐对外资开放,自2005年12月10日起,外国投资者已被允许设立外商独资的广告企业。

之所以在一定时期,分众传媒仍然采用VIE架构,主要是因为设立外资广告企业的外国投资者需要是运营两年以上的经营广告业务的企业。

对于拟在境外上市的中概股而言,其境外实体都是投资控股公司,本身没有任何业务,当然无法满足这一前提条件。

2015年,实施十多年的《外商投资广告企业管理规定》被工商总局废止,这更是为分众传媒回归A股扫清了障碍。

3.一个疑问:

余蔚持有的分众传播15%股权

对于此次借壳上市前重组,笔者一直有一个疑问:

余蔚持有的分众传播15%的股权和分众广告10%的股权为什么没有转让给分众传媒纳入上市资产?

按照分众传媒上市文件中的披露,这部分股权也是分众传媒上市资产的一部分,不知是否安排在上市后进一步收购?

4.几个注意点

(1)私有化:

三角并购模式

分众私有化采取的模式,也就是专业人士所谓的反三角并购,听起来很玄乎,其实说白了,就是咱们公司法上的吸收合并,也就是并购方设立一家子公司,并且让目标公司和子公司吸收合并。

这样做的好处很多,包括在异议股东处理、税收筹划和目标公司的牌照保留等方面,相比起单纯的股权收购,都有一定的优势。

(2)资金来源:

股债并举和时间缓冲

兵马未动,粮草先行,对于这样一个几百亿的项目来说,私有化的资金来源堪称生命线。

从项目过程来看,有两点是可以借鉴的:

第一,项目中启用了巨额的过桥资金(15.25亿美元银团贷款),其数额超过了一直陪玩的境外美元基金提供的资金(约12亿美元),第二,资金的提供是有梯次的,也就是说,有了一定的缓冲时间,相当部分的贷款归还资金和套现资金来自于拆除VIE结构时,境资金方提供的资金,中间有不小的时间差。

对于很多私有化和红筹回归的项目而言,虽然体量未必比得上分众,但在实践中,如果只盯着股权投资基金和并购基金,仍然可能会导致子弹不足。

这时候,寻求固定短期收益回报的资金,也可以是一个可靠的资金来源。

就这一点而言,境外近年大批崛起的各种具有中资背景的泛资管产品,都是可以利用和接触的有效工具。

(3)主要资金方:

境外并购基金、券商系资金

从项目的参与方判断,早期的股权类资金主要来自于境外并购基金和券商系资金,从这个角度看,中国本土的并购基金发展得还不够成熟。

对于资金雄厚的企业,尤其是金融资本来说,以后组建并股基金参与类似项目的空间不小。

(4)壳方的选择

和宏达新材才分手,就与七喜控股火速牵手,从这一点上来讲,分众传媒在准备B计划上面,堪称楷模。

对于私有化项目甚至大部分红筹回归项目来说,这点也值得借鉴:

红筹回归费时费力费钱,而且开弓没有回头箭,所以在资金提供方、壳方和退出模式的选择上,如果有可能,准备一个可行的B计划,是非常好的做法。

根据私有化的信息披露,分众私有化总计花费约约37亿美元(折合人民币约220亿元),本次借壳估值为457亿,直接翻了一番。

借壳完成后,估值将继续抬升。

借着中美资本市场对传媒公司估值不同的认可度,如果此次借壳成功,分众传媒私有化将让江南春、方源资本、凯雷集团、资本、中国光大控股、并购贷款银行等赚得盆满钵满。

从这个角度看,哪怕经历了股灾,分众的项目对于各参与者来说,还是个很好的生意。

升级会员

升级会员