全面预算习题学生作业.docx

《全面预算习题学生作业.docx》由会员分享,可在线阅读,更多相关《全面预算习题学生作业.docx(29页珍藏版)》请在冰点文库上搜索。

全面预算习题学生作业

全面预算习题

全面预算综合题1:

资料如下:

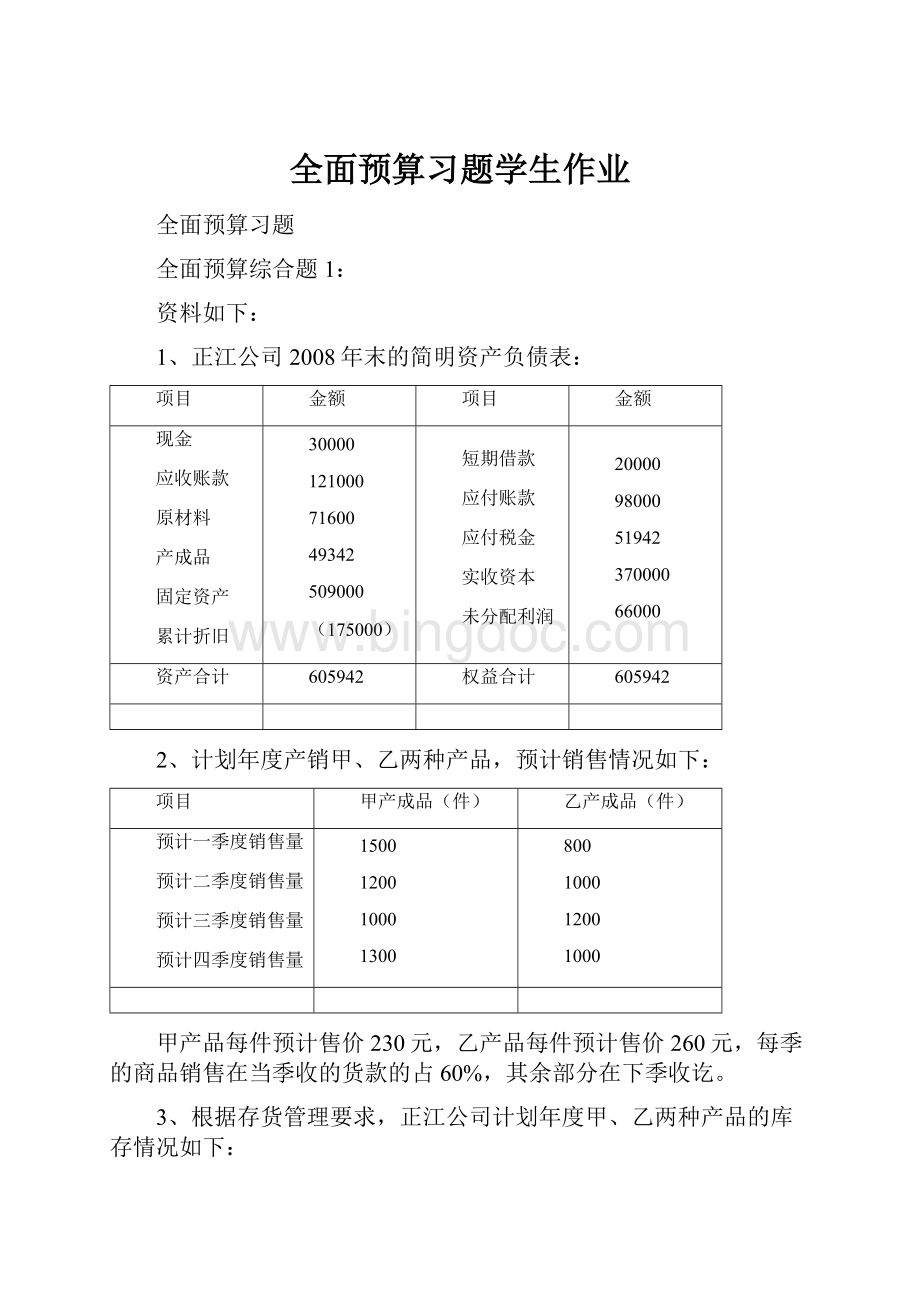

1、正江公司2008年末的简明资产负债表:

项目

金额

项目

金额

现金

应收账款

原材料

产成品

固定资产

累计折旧

30000

121000

71600

49342

509000

(175000)

短期借款

应付账款

应付税金

实收资本

未分配利润

20000

98000

51942

370000

66000

资产合计

605942

权益合计

605942

2、计划年度产销甲、乙两种产品,预计销售情况如下:

项目

甲产成品(件)

乙产成品(件)

预计一季度销售量

预计二季度销售量

预计三季度销售量

预计四季度销售量

1500

1200

1000

1300

800

1000

1200

1000

甲产品每件预计售价230元,乙产品每件预计售价260元,每季的商品销售在当季收的货款的占60%,其余部分在下季收讫。

3、根据存货管理要求,正江公司计划年度甲、乙两种产品的库存情况如下:

项目

甲产成品(件)

乙产成品(件)

计划期初存量

预计一季度末存量

预计二季度末存量

预计三季度末存量

预计四季度末存量

180

800

1000

1000

1100

100

180

200

150

100

4、正江公司计划年度甲、乙产品的材料消耗定额如下:

项目

甲产品单耗

乙产品单耗

甲材料

乙材料

20千克

12千克

18千克

10千克

根据存货管理要求,计划年度各种材料的结余情况预计如下:

项目

甲材料(千克)

乙材料(千克)

计划期初存量

一季度末存量

二季度末存量

三季度末存量

四季度末存量

12000

11000

9000

8000

10000

8000

1500

2500

2200

2000

甲材料每千克采购价2.5元,乙材料每千克采购价5.2元,每季的购料款当季支付50%,其余在下季度支付。

5、正江公司生产的甲、乙产品计划期内所需直接人工都只有一个工种,预计单位工时定额分别为10小时/件和15小时/件,每小时工资率5元。

6、正江公司计划年度预计制造费用总额160000元,具体构成如下:

甲、乙产品分别承担折旧费15000元和10000元,管理、保险、维护等其它固定制造费用分别为甲产品14200元、乙产品16560元,变动制造费用分配率分别为甲产品0.95元/小时、乙产品0.8元/小时。

7、正江公司计划年度的销售及管理费用总额预计120000元,具体构成为:

甲、乙产品的固定费用分别为10000元和80000元,单位变动费用分别为1元和6.25元。

8、正江公司的其他现金收支情况如下:

(1)一季度末支付上年度应付所得税51942元,计划年度各季度末预付当季所得税20000元;

(2)第三季度购置固定设备一台,价值50000元,预计可使用5年。

(3)基年末资产负债表上的银行借款20000元,期限为6个月,与计划年度的第一季度末到期,利率5%,本息一次性偿还。

(4)正江公司要求的现金最低存量为20000元,不足可向银行借款,借款利率按5%计算,在还款时付息(假定所有借款都发生在每季初,而所有还款均发生在每季末,银行借款、还款以10000元为起点)。

(5)根据计划期间的现金收支情况,预计一季度需向银行借款110000元(或120000),二、三、四季度分别可归还借款40000元、30000元(或40000)和40000元,四季度尚有剩余资金50000元用于对外进行短期投资。

要求:

编制公司计划年度的全面预算。

销售预算单位:

元

摘要

一季度

二季度

三季度

四季度

合计

甲

乙

甲

乙

甲

乙

甲

乙

甲

乙

预计销售量(件)

销售单价(元/件)

预计销售额(元)

预计现金收入

期初应收账款余额

一季度销售收入

二季度销售收入

三季度销售收入

四季度销售收入

合计

期末应收账款余额

甲产品生产预算单位:

件

项目

一季度

二季度

三季度

四季度

合计

预计销售量

加:

期末存货

减:

期初存货

预计生产量

乙产品生产预算单位:

件

项目

一季度

二季度

三季度

四季度

合计

预计销售量

加:

期末存货

减:

期初存货

预计生产量

甲材料采购预算

项目

一季度

二季度

三季度

四季度

合计

甲产品产量(件)

甲产品单耗(千克/件)

甲产品材料耗用量(千克)

乙产品产量(件)

乙产品单耗(千克/件)

乙产品材料耗用量(千克)

合计材料耗用量(千克)

加:

期末存货(千克)

减:

期初存货(千克)

预计购料量(千克)

计划单价(元/千克)

预计采购金额(元)

乙材料采购预算

项目

一季度

二季度

三季度

四季度

合计

甲产品产量(件)

甲产品单耗(千克/件)

甲产品材料耗用量(千克)

乙产品产量(件)

乙产品单耗(千克/件)

乙产品材料耗用量(千克)

合计材料耗用量(千克)

加:

期末存货(千克)

减:

期初存货(千克)

预计购料量(千克)

计划单价(元/千克)

预计采购金额(元)

甲乙采购金额合计(元)

应付账款预算单位:

元

项目

金额及发生额

一季度

二季度

三季度

四季度

应付账款期初余额

第一季度采购额

第二季度采购额

第三季度采购额

第四季度采购额

应付账款期末余额

合计

甲产品直接人工预算

摘要

合计甲产品

一季度

二季度

三季度

四季度

预计生产量(件)

标准工时(小时/件)

预计工时(小时)

标准工资率(元/小时)

直接人工成本总额(元)

乙产品直接人工预算

摘要

合计甲产品

一季度

二季度

三季度

四季度

预计生产量(件)

标准工时(小时/件)

预计工时(小时)

标准工资率(元/小时)

直接人工成本总额(元)

直接人工总预算

摘要

甲产品

乙产品

合计

预计生产量(件)

标准工时(小时/件)

预计工时(小时)

标准工资率(元/小时)

直接人工成本总额(元)

制造费用预算(方法1)单位:

元

项目

甲产品

乙产品

合计

变动

费用

预计工时(小时)

标准分配率(元/小时)

小计

固定费用

合计

减:

折旧费

付现费用

制造费用预计每季现金支出总额

制造费用预算(方法2)单位:

元

甲项目

一季度

二季度

三季度

四季度

合计

变动费用

预计工时(小时)

标准分配率(元/小时)

小计

固定费用

合计

减:

折旧费

付现费用

制造费用预计

每季现金支出总额

制造费用预算单位:

元

乙项目

一季度

二季度

三季度

四季度

合计

变动费用

预计工时(小时)

标准分配率(元/小时)

小计

固定费用

合计

减:

折旧费

付现费用

制造费用预计

每季现金支出总额

甲乙合计现金支出

产品成本预算及期末存货预算

成本项目

甲产品

乙产品

单耗

单价

(元)

单位成本(元)

生产成本(元)

单耗

单价

(元)

单位成本(元)

生产成本(元)

直接材料

甲材料

乙材料

直接人工

变动制造费用

合计

期末存货预算

摘要

甲产品

乙产品

合计

期末存货数量(件)

标准成本(元/件)

期末存货金额(元)

销售及管理费用预算(方法1)

摘要

甲产品

乙产品

合计

预计销售量(件)

单位变动费用(元)

预计变动费用(元)

预计固定费用(元)

合计(元)

预计每季现金支出总额(元)

销售及管理费用预算(方法2)

甲摘要

一季度

二季度

三季度

四季度

合计

预计销售量(件)

单位变动费用(元)

预计变动费用(元)

预计固定费用(元)

合计(元)

预计每季现金支出总额(元)

销售及管理费用预算

乙摘要

一季度

二季度

三季度

四季度

合计

预计销售量(件)

单位变动费用(元)

预计变动费用(元)

预计固定费用(元)

合计(元)

预计每季现金支出总额(元)

甲乙合计

专门决策预算单位:

元

项目

一季度

二季度

三季度

四季度

合计

购入固定资产

支付所得税

偿还借款

支付利息

短期投放

银行借款

年度现金预算单位:

元

项目

一季度

二季度

三季度

四季度

合计

期初现金余额

加:

现金收入

可动用现金合计

减:

现金支出

采购材料

支付工资

制造费用

销售及管理费用

购置固定设备

支付所得税

现金支出合计

收支相抵

融通资金:

向银行借款

归还借款

支付利息

短期投放

融通资金合计

期末现金余额

年度预计利润表单位:

元

项目

金额

销售收入

减:

变动成本

变动生产成本

变动销售及管理费用

贡献边际总额

减:

固定成本

固定制造成本

固定销售及管理费用

息税前利润

减:

利息费用

税前利润

减:

所得税

税后利润

年度预计资产负债表单位:

元

资产项目

金额

权益项目

金额

现金

应收账款

原材料

产成品

短期投资

固定资产

累计折旧

短期借款

应付账款

应付税金

实收资本

未分配利润

资产合计

权益合计

全面预算综合题2:

某公司计划年度产销A产品,有关材料如下:

1、本年末的简明资产负债表如下:

项目

金额

项目

金额

现金

应收账款

原材料

产成品

固定资产

累计折旧

10274

150000

95600

82026

639000

(225000)

短期借款

应付账款

应付税金

实收资本

未分配利润

50000

80000

26900

528000

67000

资产合计

751900

权益合计

751900

2、计划年度销售及存货结余情况:

项目

甲产成品(件)

甲材料(千克

乙材料(千克)

计划期初存量

预计一季度销售量

预计二度销售量

预计三度销售量

预计四度销售量

预计一季度末存量

预计二度末存量

预计三度末存量

预计四度末存量

930

3000

3500

3600

3200

950

960

1000

900

9000

9800

10000

9000

8500

4520

4000

4500

4200

3800

甲产品每件售价130元,每季的商品销售在当季收到货款的占70%,其余部分在下季收讫;甲材料每千克采购价5.6元,乙材料每千克采购价10元,每季的购料款当季支付60%,其余在下季度支付。

3、费用情况:

项目

甲产品单耗

甲材料

乙材料

人工小时

6千克

4.2千克

2小时

另外:

(1)直接人工每小时工资率5元;

(2)全年预计折旧费120000元,管理、保险、维护等其他固定制造费用11670元,变动制造费用分配率为1.3元/小时;(3)全年预计发生固定期间费用84700元,单位变动期间费用为1元/件。

4、公司其他现金收支情况:

(1)一季度末支付上年应付所得税26900元,计划年度各季度末均预付当季所得税25000元;

(2)年末资产负债表上的银行借款50000元,期限为6个月,与计划年度的第一季度末到期,利率5%,本息一次性偿还。

5、公司要求的现金最低存量为10000元,不足可向银行借款,借款利率按5%计算,在还款时付息(假定所有借款都发生在每季初,而还款均发生在每季末)。

要求:

根据上述资料,编制该公司计划年度的全面预算。

销售预算单位:

元

摘要

一季度

二季度

三季度

四季度

合计

预计销售量(件)

销售单价(元/件)

预计销售额(元)

预计现金收入

期初应收账款余额

一季度销售收入

二季度销售收入

三季度销售收入

四季度销售收入

合计

期末应收账款余额

生产预算单位:

件

项目

一季度

二季度

三季度

四季度

合计

预计销售量

加:

期末存货

减:

期初存货

预计生产量

甲材料采购预算

项目

一季度

二季度

三季度

四季度

合计

甲产品产量(件)

甲产品单耗(千克/件)

甲产品材料耗用量(千克)

加:

期末存货(千克)

减:

期初存货(千克)

预计购料量(千克)

计划单价(元/千克)

预计采购金额(元)

乙材料采购预算

项目

一季度

二季度

三季度

四季度

合计

甲产品产量(件)

甲产品单耗(千克/件)

甲产品材料耗用量(千克)

加:

期末存货(千克)

减:

期初存货(千克)

预计购料量(千克)

计划单价(元/千克)

预计采购金额(元)

甲乙采购金额合计(元)

应付账款预算单位:

元

项目

金额及发生额

一季度

二季度

三季度

四季度

应付账款期初余额

第一季度采购额

第二季度采购额

第三季度采购额

第四季度采购额

应付账款期末余额

合计

直接人工预算

摘要

合计甲产品

一季度

二季度

三季度

四季度

预计生产量(件)

标准工时(小时/件)

预计工时(小时)

标准工资率(元/小时)

直接人工成本总额(元)

制造费用预算单位:

元

项目

一季度

二季度

三季度

四季度

合计

变动费用

预计工时(小时)

标准分配率(元/小时)

小计

固定费用

合计

减:

折旧费

付现费用

制造费用预计

每季现金支出总额

甲产品成本预算及期末存货预算

成本项目

单耗

单价(元)

单位成本(元)

生产成本(元)

直接材料

甲材料

乙材料

直接人工

变动制造费用

合计

期末存货预算

摘要

甲产品

期末存货数量(件)

标准成本(元/件)

期末存货金额(元)

销售及管理费用预算

摘要

一季度

二季度

三季度

四季度

合计

预计销售量(件)

单位变动费用(元)

预计变动费用(元)

预计固定费用(元)

合计(元)

预计每季现金支出总额(元)

专门决策预算单位:

元

项目

一季度

二季度

三季度

四季度

合计

支付所得税

偿还借款

支付利息

年度现金预算单位:

元

项目

一季度

二季度

三季度

四季度

合计

期初现金余额

加:

现金收入

可动用现金合计

减:

现金支出

采购材料

支付工资

制造费用

销售及管理费用

支付所得税

现金支出合计

收支相抵

融通资金:

向银行借款

归还借款

支付利息

融通资金合计

期末现金余额

年度预计利润表单位:

元

项目

金额

销售收入

减:

变动成本

变动生产成本

变动销售及管理费用

贡献边际总额

减:

固定成本

固定制造成本

固定销售及管理费用

息税前利润

减:

利息费用

税前利润

减:

所得税

税后利润

年度预计资产负债表单位:

元

资产项目

金额

权益项目

金额

现金

应收账款

原材料

产成品

固定资产

累计折旧

短期借款

应付账款

应付税金

实收资本

未分配利润

资产合计

权益合计

升级会员

升级会员