地产行业中指中国房地产百强企业研究报告市场营销策划地产行业市场研报doc可编辑版.docx

《地产行业中指中国房地产百强企业研究报告市场营销策划地产行业市场研报doc可编辑版.docx》由会员分享,可在线阅读,更多相关《地产行业中指中国房地产百强企业研究报告市场营销策划地产行业市场研报doc可编辑版.docx(101页珍藏版)》请在冰点文库上搜索。

地产行业中指中国房地产百强企业研究报告市场营销策划地产行业市场研报doc可编辑版

主报告

一、研究背景与目的二、研究方法体系三、主要研究成果

(一)2020中国房地产百强企业

(二)百强企业整体发展特点分析

1.业绩规模

(1)销售业绩增速放缓,市场份额升逾六成

(2)把握市场机遇因城施策,优产品强营销保增长

2.运营表现

(1)行业盈利能力整体下降,优秀企业逆势提升

(2)企业换仓回归一二线,多渠道融资促稳健发展

3.风险管理

(1)“去杠杆”转为“稳杠杆”,强化管控保障现金流

(2)快速去化缓解高价地压力,精准投资降低资金风险

4.社会责任

(1)持续参与精准扶贫,全面履行企业公民责任

(2)积极出手抗击疫情,多举措做好防控工作

副报告

一、2020中国房地产百强企业TOP10研究

二、提升发展质量构建地产生态——中国房地产企业发展策略探讨三、2020中国房地产服务优秀企业研究

研究主持:

中国房地产TOP10研究组

联席组长:

侯云春:

中国企业评价协会会长

刘洪玉:

清华大学房地产研究所所长莫天全:

中指研究院院长

主要成员:

黄瑜:

中指研究院常务副院长、中国房地产TOP10研究组办公室主任中国企业评价协会:

刘晓明、刘李佳

清华大学房地产研究所:

吴璟、朱恩伟、赖智勇、肖金一、李恩源

中指研究院:

白彦军、李建桥、刘佩佩、古超、黄靖、张冉、王怀泉、赵鹏花、邱玲玲、迟行、陶淑茹、孙小东、彭澧丽、马岚、王琳、颜海清、蒋金丽、高枫沐、汪勇、黄秀青、李力、张化学、丁晓、樊鹏飞、赵玉国、温戴婉蘭、薛建行、薛琳、黄雪、王玲、袁彬彬、王永斌、黄艳、姚一维、李宁、胡佳娜、石蕊、高院生、唐爽、唐懿、童晓玲、谢俊云、田文刚、范诒杰、方颃、张梦圆、刘莉芬

主报告

一、研究背景与目的

中国房地产TOP10研究组自2004年以来开展中国房地产百强企业研究,已连续进行了十七年。

研究组紧随行业发展脉搏,深入研究房地产企业经营规律,为促进行业良性运行、企业快速成长发挥了重要作用,相关研究成果已成为评判房地产企业经营实力及行业地位的重要依据。

2019年中央经济工作会议指出,“我国经济稳中向好、长期向好的基本趋势没有改变”,“坚持稳中求进工作总基调,坚持新发展理念,坚持以供给侧结构性改革为主线,坚持以改革开放为动力,推动高质量发展”;重申“房住不炒”,并提出“全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制”。

2020年新年伊始,突如其来的新冠病毒给社会经济带来巨大影响。

房地产企业在全力抗击疫情的同时,积极恢复投资生产,为行业及经济平稳发展做出贡献。

在此背景下,房地产行业机遇与挑战并存,高质量发展成为行业共识,房地产企业应顺应市场大势,防范各类风险,提升发展质量,实现可持续的规模化发展。

为此,研究组启动“2020中国房地产百强企业研究”,以“提质增效,行稳致远”为主题,发掘行业中综合实力强、成长潜力大、经营稳健、社会责任感强的优秀房地产企业群体,鼓励企业积极改进业务模式、高效整合发展资源,引领行业在新时代下实现持续、健康成长。

在分析总结历年研究经验及房地产企业发展现状的基础上,研究组进一步完善了研究方法和评价指标体系,继续从规模性、盈利性、成长性、稳健性、融资能力、运营效率和社会责任感等七个方面全面、客观地评价企业的综合实力,引导企业不断优化发展模式,推动行业健康、良性运行。

中国房地产百强企业研究目的

(1)通过企业规模性、盈利性、成长性、稳健性、融资能力、运营效率和社会责任等指标的量化研究,发掘综合实力强、经营稳健以及具备较强社会责任感的优秀企业群体;

(2)通过系统研究,打造“中国房地产百强企业”品牌,提升企业知名度和影响力,发挥百强企业的行业示范效应,推动房地产企业做强做好做大;

(3)通过企业评价,鼓励企业为社会多做贡献,以营造行业重视社会责任的氛围,发挥房地产业作为国民经济重要支柱产业和重要民生行业的作用。

二、研究方法体系

(一)标准和门槛值

中国房地产百强企业研究坚持以数据为依据,坚持客观、公正、准确、全面的研究原则。

TOP10研究组依照国际惯例,对中国房地产百强企业设立如下筛选标准和门槛值:

(1)依法设立并登记注册的房地产开发经营企业作为本次的研究对象;

(2)按照国际惯例,对进入研究的企业给予一个门槛指标,研究组根据近5年百强企业实际状况,确定近三年每年的房地产业务销售额均须达到10亿元或销售面积10万平方米为入选门槛值;

(3)为了引导房地产开发企业做强做好做大,研究组鼓励以集团的名义参与;

(4)符合上述1~3条,但是有严重拖欠工程款,或有重大偷漏税等违规行为问题的企业,取消评审资格。

(二)评价指标体系

评价指标体系设立原则

2020中国房地产百强企业研究以2017-2019年度为研

究时间段,涵盖7个二级指标34个三级指标,全面考量企业的综合实力。

评价指标体系的设计主要把握以下几个基本原则:

(1)企业规模与运营效率相结合。

规模与效率是企业向前发展的双驱动力,规模经济的获取离不开高效率的经营管理,基于资金密集型特性,房地产企业只有在不断提高经营管理的运转效率,更好地实现资本的良性增值循环的基础上,才能稳健扩张规模;在市场波动明显的情况下,较高周转率对于企业的稳健经营更是具有重要意义。

研究组采用净资产、房地产业务收入、总资产周转率、存货周转率等指标,综合反映企业规模化发展与运营效率的情况。

(2)成长潜力与经营稳健相结合。

房地产是资金密集型行业,也是容易受政策影响的行业。

企业的高杠杆运营在市场调整期往往带来资金链断裂的巨大压力;而一旦市场向好,企业为补偿资本所承受的风险,又容易诱发提高房价、盲目囤地,进一步推高行业不确定性风险,增加企业的经营难度。

此次研究继续强调企业成长潜力的培育必须建立在稳健经营的前提下,注重短期财务风险的控制,处理好稳健经营与快速成长之间的关系,以维护整个行业的平稳健康发展。

2020中国房地产百强企业

评价指标体系

(3)盈利能力与社会责任相结合。

企业必须稳步盈利才能实现永续经营,研究组对房地产企业盈利能力的评价,将从净利润、净资产收益率、净利润率、成本费用利润率等角度来进行,更全面地衡量企业在不同市场形势下的盈利状况及成本控制水平。

同时从纳税、政策性住房新开工面积、慈善捐赠三个基本层面引导企业重视社会责任,积极构建和谐社会,并将其作为企业综合实力评价的重要内容。

(4)融资能力与综合实力相结合。

融资能力对于房地产企业有着极其重要的意义,项目的获取、运营等环节都离不开强大的融资能力支持。

本次研究通过筹资活动现金流入、本年新增银行授信额度及综合资金成本率三个指标来分析企业的融资实力,表现突出的企业其综合实力指数相应提高。

评价指标体系

在2020中国房地产百强企业研究中,中国房地产TOP10研究组根据企业规模与运营效率相结合、成长潜力与经营稳健相结合、盈利能力与社会责任相结合、融资能力与综合实力相结合的原则,全面客观地评价企业的综合实力。

(三)数据来源和复核

数据来源

(1)房地产开发企业填报数据;

(2)中房指数系统(CREIS)数据库;

(3)房地产企业对外公布的信息(包括公司年报、企业网站公布的信息和对外派发的宣传资料);

(4)有关政府部门(包括建委、房管局和统计局等)的公开数据;

(5)2017、2018、2019中国房地产百强企业研究收集企业数据资料;

(6)2017、2018、2019中国房地产上市公司研究收集企业数据资料;

(7)2017、2018、2019中国房地产品牌价值研究收集企业数据资料。

数据复核

企业填报数据须如实客观,研究组将对填报数据进行复

核。

(1)企业财务数据通过会计师事务所出具的报表进行复核;

(2)通过税单复核企业经营收入及利润;

(3)对收集的数据坚持交叉复核:

通过各地房地产交易中心公开的项目交易情况复核企业提供的销售数据:

通过统计局的企业直报数据进行交叉复核;对有疑问的数据研究组可要求进行现场复核。

企业填报数据经过复核存在疑义或未提供数据的企业未纳入本次研究范畴。

(四)计量评价方法

(1)在研究方法上,为增加研究的严谨性,采用因子分析(FactorAnalysis)的方法。

因子分析是一种从变量方差

——协方差结构入手,在尽可能多地保留原始信息的基础上,用少数新变量解释原始变量方差的多元统计分析方法。

它将原始变量分解为公共因子和特殊因子之和,并通过因子旋转,得到符合现实意义的公共因子,然后用这些公共因子去解释原始变量的方差。

计算中国房地产百强综合实力时,主要是计算各构成要素的相关矩阵,通过相关矩阵得到特征值、累计特征值及因子载荷。

根据最初几个特征值在全部特征值的累计百分率大于或等于某百分比的原则,确定公共因子的具体个数。

然后再根据因子载荷矩阵确定各个因子的现实意义并进行重新命名,最后根据不同企业各个因子的得分及载荷矩阵,通过加权累加构成2020中国房地产百强综合实力指数。

(2)企业按评价指标体系排序出现并列时,依照慈善捐赠数据确定排序;当上述累加计算又基本相同时,按西部、中部、东部排序确定。

“2020中国房地产百强企业”名单

恒大地产集团有限公司

广州市敏捷投资有限公司

康桥集团

碧桂园控股有限公司

红星地产

实地地产集团

万科企业股份有限公司

金辉集团股份有限公司

桂林彰泰实业集团有限公司

保利发展控股集团

浙江佳源房地产集团有限公司

领地集团有限公司

融创中国控股有限公司

海伦堡中国控股有限公司

上海爱家集团

中海地产(中国海外发展)

中冶置业集团有限公司

时代大地控股集团有限公司

绿地控股集团股份有限公司

珠海华发实业股份有限公司

上海城建置业发展有限公司

华润置地有限公司

四川新希望房地产开发有限公司

中惠熙元房地产集团有限公司

绿城中国控股有限公司

宝龙地产控股有限公司

郑州绿都地产集团股份有限公司

龙湖集团控股有限公司

东原集团

杭州宋都房地产集团有限公司

招商局蛇口工业区控股股份有限公司

联发集团有限公司

恒泰集团

华夏幸福基业股份有限公司

重庆华宇集团有限公司

天山房地产开发集团有限公司

阳光城集团股份有限公司

苏宁置业集团有限公司

财信地产发展集团股份有限公司

旭辉集团股份有限公司

俊发集团有限公司

广东方直集团有限公司

世茂房地产控股有限公司

武汉地产开发投资集团有限公司

上坤地产集团有限公司

荣盛房地产发展股份有限公司

景瑞地产(集团)有限公司

龙记泰信集团

金科地产集团股份有限公司

花样年集团(中国)有限公司

睿古地产集团

正荣集团有限公司

仁恒置地集团有限公司

正黄集团

雅居乐集团控股有限公司

星河控股集团有限公司

云南实力控股集团有限公司

中国金茂控股集团有限公司

中国葛洲坝集团房地产开发有限公司

重庆泽京房地产开发有限公司

四川蓝光发展股份有限公司

当代置业(中国)有限公司

金侨投资控股有限公司

龙光地产控股有限公司

德信中国控股有限公司

银城国际控股有限公司

广州富力地产股份有限公司

福星惠誉控股有限公司

四川圣桦集团有限公司

杭州滨江房产集团股份有限公司

光明房地产集团股份有限公司

合能投资有限公司

奥园集团有限公司

三盛集团有限公司

华夏阳光地产有限公司

佳兆业集团控股有限公司

北京金隅集团股份有限公司

奥克斯地产

祥生地产集团

华鸿嘉信控股集团有限公司

潍坊恒信建设集团有限公司

中国铁建房地产集团有限公司

北京北辰实业股份有限公司

众安集团有限公司

新力控股(集团)有限公司

北京鸿坤伟业房地产开发有限公司

润达丰控股集团有限公司

合景泰富集团

奥山控股

东投地产集团有限公司

泰禾集团股份有限公司

德杰集团

重庆海成实业(集团)有限公司

时代中国

杭州市城建开发集团有限公司(大家房产)

三巽集团

大悦城控股集团股份有限公司

美好置业集团股份有限公司

上海中建东孚投资发展有限公司

上海建工房产有限公司

三、主要研究成果

(一)2020中国房地产百强企业

在2020中国房地产百强企业研究中,中国房地产TOP10研究组根据近5年百强企业实际状况,初选了500家符合要求的开发企业,依据企业规模与运营效率相结合、成长潜力与经营稳健相结合、盈利能力与社会责任相结合、融资能力与综合实力相结合的原则,运用因子分析法及相关数学模型,对全国500家房地产企业(集团)的规模性、盈利性、成长性、稳

健性、融资能力、运营效率和社会责任等7个方面的34个指标和其他数据信息进行深入地分析研究,科学全面地计算出房

地产企业的综合实力指数,研究产生了2020中国房地产综合实力百强企业。

(二)百强企业整体发展特点分析

2019年,中国房地产市场调控政策持续,全国新建商品房成交金额增速有所回落,百强企业销售规模近十万亿,市场份额进一步提升。

百强企业紧抓城市群及热点城市发展机遇,把握市场主流需求、打造适销对路的产品,不断加大营销力度,助力规模的增长。

2020年,百强企业逐步回归本源,致力于通过锻造极致产品力、打造高品质服务等,提升企业的核心竞争力。

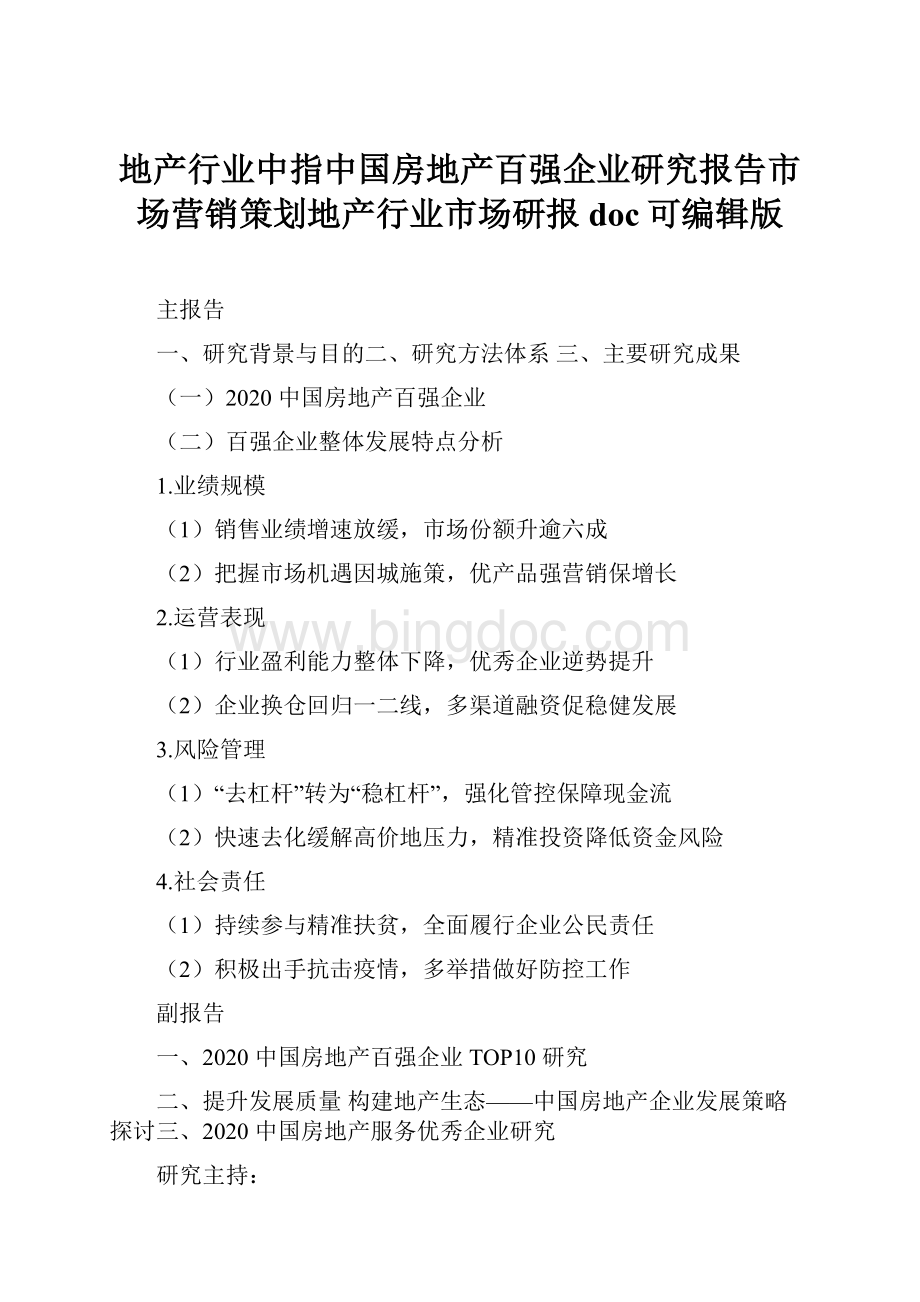

(1)销售业绩增速放缓,市场份额升逾六成

1)销售总额增长16.3%,市场份额提升至61.5%

60%

50%

40%

30%

20%

图1百强企业12015-2019年销售增长情况

匠心打造高性价比产品、适度加大营销推盘力度等策略,销售规模稳步提升,销售总额、销售面积分别达98179.3亿元、72458.3万平方米,同比增长16.3%和13.5%,增长率分别高于同期全国增幅9.8、13.6个百分点,持续跑赢大势。

图2百强企业及综合实力TOP10企业2015-2019年市场份额

10%

0%

-10%

百强企业销售额增长率百强企业销售面积增长率全国商品房销售额增长率全国商品房销售面积增长率

2019年,国家坚持“房住不炒”定位,全面落实因城施策,

70%

60%

50%

40%

30%

20%

房地产行业进入“换挡期”,全国商品房销售额增速继续放缓,

全国商品房销售额为159725亿元,同比增长6.5%,增速较上年下降5.7个百分点,销售面积为171558万平方米,同

10%

0%

2015年

2016年

2017年

2018年

2019年

比下降0.1%。

2019年,百强企业通过精准把握市场需求、

百强企业销售额市场份额综合实力TOP10企业销售额市场份额

1如无特别说明,本报告中的“百强企业”均指“2020中国房地产百强企业”;数据为“2020中国房地产百强企业”的历年数据。

百强企业市场份额持续扩大至六成,行业集中度进一步提升。

2019年,百强企业销售额市场份额稳步上升至61.5%

,较上年提高5.2个百分点。

其中,综合实力TOP10企业销售额市场份额为27.7%,较上年提高1.3个百分点。

2)阵营分化深度加剧,大型房企优势持续凸显

业国内信用债发行规模占行业发行总量的37.1%,前10企业、11-30企业分别占比为11.1%、14.0%;海外债发行规模占行业发行总量的62.5%,前10企业、11-30企业分别占比为27.7%、26.7%。

图4百强企业地级以上城市覆盖率及信用债、海外债融资占比

百强企业阵营分化的同时,阵营内部的企业分化也在加剧。

2019年,百强前10企业销售额增长率均值为11.9%,其中,融创、中海、绿城、龙湖等销售增速均超过20%,保利、华润置地销售增速介于10%-20%之间;11-30企业销售额增长率均值达24.1%,为百强企业销售增速最高的阵营,其中,世茂房地产、龙光等销售增速均在30%以上,招商蛇口、阳光城、金茂、佳兆业等销售增速介于20%-30%之间;31-50企业销售额增长率均值为17.7%,华发、宝龙等销售

40%

35%

30%

25%

20%

15%

10%

5%

0%

前10企业11-30企业31-50企业

前10企业11-30企业31-50企业51-100企业

额增长率均在40%以上。

图3百强企业不同阵营2019年销售额及其增长率均值情况

城市布局结构、深耕策略及运营水平的差异是阵营内部企业分化的主要原因。

①布局聚焦热点城市群或深耕重点城

5400

4500

3600

2700

1800

900

0

前10企业11-30企业31-50企业51-100企业销售额均值(亿元)销售额增长率

28%

24%

20%

16%

12%

8%

4%

0%

市,在区域内形成较强品牌力助推企业业绩转化。

如龙光超八成土地储备位于粤港澳大湾区;世茂房地产、佳兆业、龙光等销售金额前五城市占销售总额超四成。

②科学研判市场趋势、精准把握市场节奏推盘,加强数字化管理、完善机制建设,提升企业运营效率,推动企业高速增长。

2019年3月楼市“小阳春”初现,绿城、龙湖等加快推盘节奏,3月推盘量环比增长率均在30%以上;中海建立贯穿房地产开发全生命周期的数字化管控平台,实现对每一个项目的投资、设计

、施工、进度、销售等各项要素节点的精准量化管理。

百强企业资源集聚效应更为强化,进一步加剧阵营间的

分化,强者恒强态势持续。

①百强龙头企业凭借广泛的市场布局更能有效把握市场机遇。

前10企业平均进入105.4个地级城市,地级城市覆盖率达36.0%;11-30企业平均进入

42.3个地级城市,地级城市覆盖率14.4%。

②百强龙头企业积极补充优质土地资源奠定增长基础。

50家百强代表企业招拍挂拿地总额占全国300个城市土地出让金的44.0%,其中前10企业占50家代表企业拿地总额的47.7%;11-30企业占比38.7%。

③百强龙头企业更受资本市场青睐。

百强企

3)发展目标注重经营质量,品质战略提升综合硬实力

百强企业发展目标更加强调提升经营质量,提供高品质产品及服务,致力于实现高质量发展。

预计2020年楼市调控政策仍将持续,政府将继续以稳地价、稳房价、稳预期为目标,促进市场平稳健康发展。

面对当前市场环境,百强企业一方面把握市场机遇,寻求业绩规模的适度增长,继续做强做大;另一方面更加重视产品与服务的品质,着力提升运营实力,实现企业高质量发展。

图5百强代表企业未来发展目标

百强企业发展战略着重强调规模、管理、产品和服务这四个方面:

①规模上追求适度、稳健增长,恒大2020年合

约销售目标为6500亿元,较2019年销售金额同比增长

8.1%;绿城争取2020年实现新增投资货值和销售金额均超

过2500亿元。

②强化管理能力,提升企业管理水平,华润置地将强化风险意识、夯实基础管理能力,防范各类风险;金科将加强精细化管理,保障高质量发展。

③注重产品品质、提高服务质量,龙湖将继续以“空间即服务”战略为指引,同时营造更加精准、智慧与生动的服务,继续保持稳健发展;阳光城将继续围绕“规模上台阶,品质树标杆”的战略目标,在实现稳健发展的同时,不断提升产品品质。

(2)把握市场机遇因城施策,优产品强营销保增长

1)把握城市群发展机会,加大高潜力城市深耕力度

图6百强代表企业2018、2019年各等级城市销售额分布

50%

40%

30%

20%

10%

2019年,全国房地产市场调控政策整体偏紧,百强企业积极把握热点城市市场机遇,二线城市仍是主要销售来源。

从50家百强代表企业重点项目销售情况来看,一线城市受地产相关需求回暖等因素影响,销售额占比较上年小幅上升

0.7个百分点至14.6%;二线城市占比为44.5%,较上年下降

2.2个百分点;三四线城市受城镇化进程提速、房企加快出货等因素影响,销售额占比增长1.5个百分点至40.9%。

百强企业聚焦五大核心城市群,长三角销售占比超三成。

50家百强代表企业销售结构中,五个主要城市群的销售贡献占比为70.8%。

其中,长三角销售占比最高达31.7%,但因区域内部的城市调控政策持续收紧,占比较上年下降0.3个百分点;粤港澳大湾区在规划利好刺激下销售行情有所改善,销售贡献占比14.9%,较上年上升1.1个百分点;京津冀城市群受益于持续调整后的低基数及调控趋稳、供应明显改善等因素影响,销售贡献率较上年提升1.9个百分点至8.9%。

另外,成渝城市群在市场规模持续增长后疲态显现销售行情明显降温,销售贡献占比为8.8%,较上年下降2.6个百分点。

图7前50企业内部不同层级2018、2019年城市销售集中度

90%60%30%0%30%60%90%

前10企业11-30企业31-50企业

百强企业加大潜力城市销售力度,城市市场份额小幅提升。

百强前50企业在杭州、重庆、东莞、北京等城市市场份额均超50%,较上年分别提升5.3、3.8、2.7、1.2个百分点,其中在杭州的市场份额超80%。

从不同层级企业来看,规模较大的百强企业重点城市市场份额优势突出,在百强前

0%

一线城市二线城市三四线城市

2018年2019年

京津冀长三角

粤港澳长江中游

成渝其他

50企业十个销售热点城市中,前10企业、11-30企业的城市市场份额均值分别达29.8%、16.4%。

2)紧抓改善型产品需求,聚焦产品力提升

图8百强代表企业2018、2019年重点项目各面积段销售占比

17.5%

29.2%、38.8%,较上年分别增长2.8、1.9个百分点,改善类、高端类产品占比分别为12.2%、19.8%,较上年分别下降2.9、

1.8个百分点;在二线及三四线城市,百强代表企业仍以90-

140平米首改类及140-200平米改善类为主,首改类占比分

90平米以下

90-140平米

140-200平米

200平米以上

9.5%

8.8%

15.5%

19.7%

19.6%

53.3%

56.1%

别为59.3%、60.1%,较上年分别上升3.2、3.0个百分点,改善类占比分别为21.1%、20.8%,较上年分别上升0.3、0.9个百分点。

此外,百强企业回归产品本身,聚焦产品力及服务质量

的提升,全方位满足“美好生活”需求。

一方面,百强企业加大产品研发力度,通过与外部科研院校合作,提升产品研发

0%10%20%30%40%50%60%

2018年2019年

2019年,百强企业加大首改类产品的推出比例,支撑

企业销售业绩的稳步增长。

从50家百强代表企业重点项目各面积段产品的销售额占比来看:

90-140平米首改类产品销售额占比达56.1%,较上年提升2.8个百分点;90平米以下首置类、200平米以上高端类及140-200平米改善类产品的销售额贡献率分别为15.5%、8.

升级会员

升级会员