饲料企业成本核算理解.docx

《饲料企业成本核算理解.docx》由会员分享,可在线阅读,更多相关《饲料企业成本核算理解.docx(13页珍藏版)》请在冰点文库上搜索。

饲料企业成本核算理解

成本核算心得

吴勇

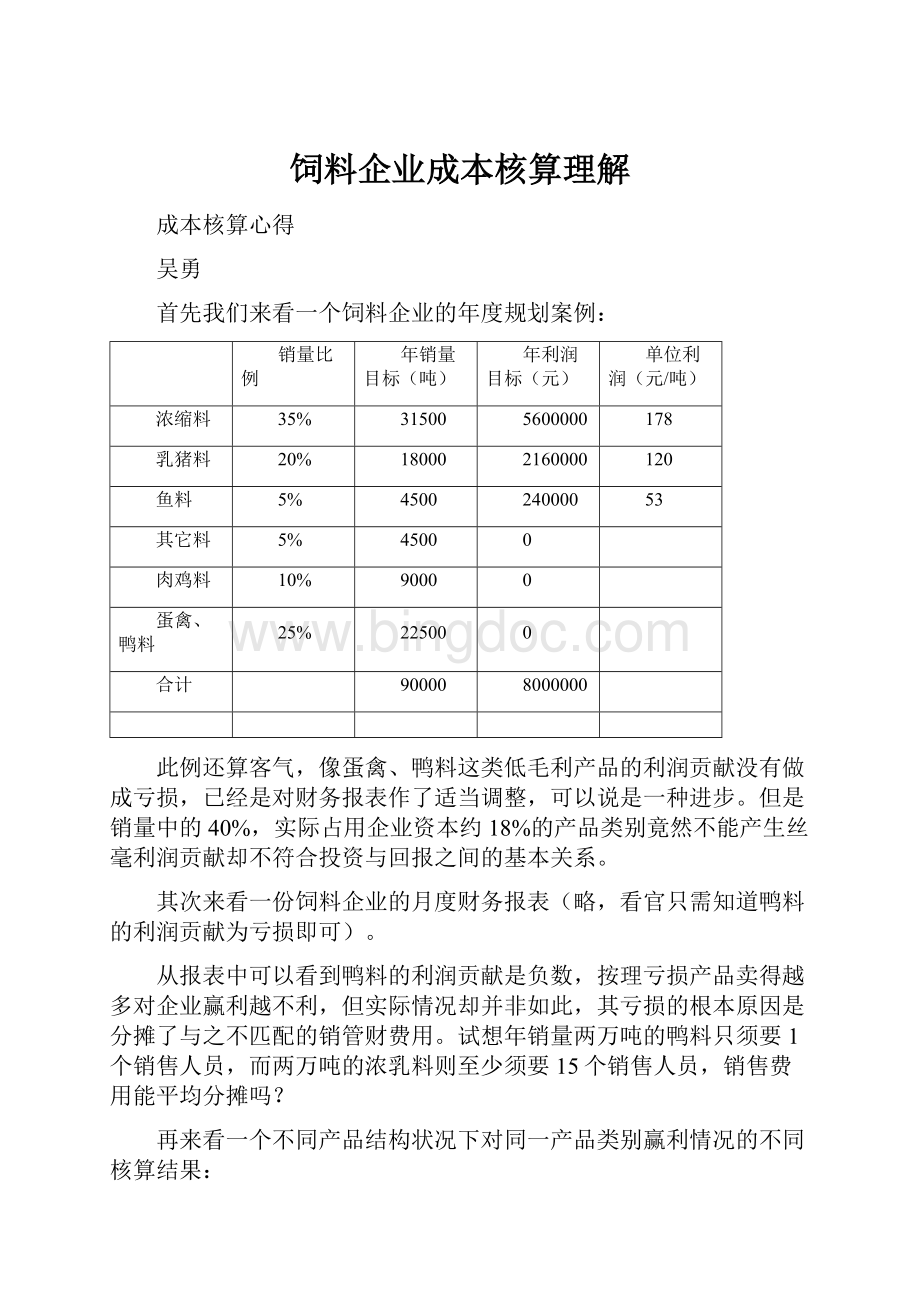

首先我们来看一个饲料企业的年度规划案例:

销量比例

年销量目标(吨)

年利润目标(元)

单位利润(元/吨)

浓缩料

35%

31500

5600000

178

乳猪料

20%

18000

2160000

120

鱼料

5%

4500

240000

53

其它料

5%

4500

0

肉鸡料

10%

9000

0

蛋禽、鸭料

25%

22500

0

合计

90000

8000000

此例还算客气,像蛋禽、鸭料这类低毛利产品的利润贡献没有做成亏损,已经是对财务报表作了适当调整,可以说是一种进步。

但是销量中的40%,实际占用企业资本约18%的产品类别竟然不能产生丝毫利润贡献却不符合投资与回报之间的基本关系。

其次来看一份饲料企业的月度财务报表(略,看官只需知道鸭料的利润贡献为亏损即可)。

从报表中可以看到鸭料的利润贡献是负数,按理亏损产品卖得越多对企业赢利越不利,但实际情况却并非如此,其亏损的根本原因是分摊了与之不匹配的销管财费用。

试想年销量两万吨的鸭料只须要1个销售人员,而两万吨的浓乳料则至少须要15个销售人员,销售费用能平均分摊吗?

再来看一个不同产品结构状况下对同一产品类别赢利情况的不同核算结果:

假设肉鸡料销量为2000吨/月,毛利为100元/吨时,由于其它产品的销售结构不同,其利润情况截然不同,比如当猪料的月销量为4000吨时,肉鸡料的利润是20元/吨,当猪料的月销量为3000吨时,肉鸡料的利润却是亏损20元/吨。

不同产品结构情况下各产品类别的赢利情况会有所差异,但是存在如此巨大的反差则不能让管理层清晰判别问题的症结所在。

站在决策者的角度,财务报表应服务于以下原则:

一、亏本生意不做

亏本生意不做的结果是企业可以因此提高赢利水平。

允许部分亏本产品存在于局部时间范围内,是因为全年存在多种波动因素,会引起一些产品出现亏损,比如春节期间整体销量与其它月份有大幅下降,各项成本及费用分摊额被扩大,大部分产品亏损在所难免;又如原料呈现上扬,调价略有滞后,较敏感的低毛利产品出现亏损也在情理之中。

但是以年度作为一个周期,任何产品在这个周期内平均赢利呈现亏损都被视为不合理。

二、赚不够的生意少做

赚不够的生意是指资本回报率低于同期银行融资成本,一方面可以定性为战术性手段,另一方面所占比重应严格控制在一定范围(比如销售额控制在10%以内)。

三、不同产品类别间能横向对比

企业的资源是有限的,应尽可能将其投放于回报最大的产品类别。

比如当产生能力趋于饱和时,应从回报率最低的产品类别开始逐级压缩并由高向低依次转向于其它类别。

四、相同产品类别间能纵向对比

不同时间段之间同一类别产品的赢利状况能够进行纵向对比,以此检查各时间段内各不同产品类别存在的问题,便于做出资源的合理调配。

五、统一不同部门间的评判标准

让不同部门对不同产品类别间的赢利能力评判标准一致,能使各部门同心协力为利益最大化而努力,不然有的部门会因标准相左而阳奉阴违。

造成现行财务报表出现如此大的偏差,其原因在于对各项成本及费用的分摊不科学,此时对利润贡献的正确评判完全依赖于管理者对边际贡献评判的经验。

其弊端在此不作过多赘述,只想对分摊原则谈谈个人看法,因本人长期从事销售管理工作,非财务专业出身,其中部分会与财务准则不相吻合,尽请谅解。

饲料企业财务报表中所涉及到的各项成本及费用大致可以分为以下几类:

原材料成本(饲料原料、包装物、标签)、设备折旧、生产成本(水、电、煤、设备损耗、工人工资等)、财务费用、管理费用、销售费用。

一、原材料成本

1、饲料原料

每一个饲料产品都按相应原料配方进行生产,但并不是1000吨的原料就能生产出1000吨成品,这其中有一定损耗,并且不同的生产工艺其损耗不一。

首先根据不同的生产工艺设置一定的固定损耗,比如膨化饲料是先将几种原料混合后进行膨化(水分流失是引起损耗的主要原因),再粉碎进行新一轮的混合、制粒。

可以为所有膨化饲料先设定一个损耗率如1%,然后将这1%的损耗加到配方中。

亦即所有膨化饲料中与该膨化有关的原料配方使用量增加1%,该产品的配方总量将不再是100%,将可能是100.5%(该产品膨化原料占50%)。

依此类推,为所有具有会导致明显损耗的特殊工艺的产品设置相应损耗率再加到配方中。

其次用调整过的配方按当月生产量计算理论耗用,此时理论耗用仍然与实际耗用不相符合,计算每一个原料品种的损耗率,对差异较大的品种追溯其产生的原因,会发现有些管理漏洞引起的报表错误,比如原料领用不规范、制表错误、盘点错误等等,将其中会引起次月报表错误的部分进行调整(已经入账的数据,不再修改财务报表),做好记录以备次月修正。

第三,调整后的耗用仍然会有损耗,将理论耗用与实际耗用折算成金额,总理论耗用金额除以总实际耗用金额即为损耗率,再用损耗率乘以理论配方成本,即为实际配方成本。

2、包装物

包装物(编织袋)除生产、装卸过程中会产生损耗外,翻包也是一个主要原因。

编织袋不同的采购批次价格虽然有一定差异,但并不显着,所以可以将编织袋分为四个类别(5*8KG、20KG、40KG普通袋、40KG彩膜袋),计算每个类别的理论耗用成本,再乘以折算成金额的总损耗率即可。

3、标签

标签不再分类,计算理论耗用成本,再乘以折算成金额的总损耗率即可。

以上三项成本中,实际耗用量须对一些特殊事项作适当调整,比如报废原材料所引起的耗用,应将其调整到管理费用中,再如编织袋供应商提供的不合格编织袋,仍然可以有条件使用(用于特定猪场,彩膜袋当作普通袋使用),其使用价值与实际支付价格(供应商有时会作赠送处理)之间的差额,也应将其调整到管理费用中。

二、设备折旧

首先全年分摊就应根据实际生产、销售状况进分摊,常规饲料企业将春节月份下调,再分摊到其它月份。

而鱼饲料企业全年波动更大,周期性较强,更应根据可预见的产销量来分摊。

其次当月折旧也不适合均摊,可以根据配方成本或销售金额作加权分摊。

这样高价值(格)的产品分摊较多,低价值(格)产品分摊较少。

三、生产成本

大部分饲料企业的生产人员人工费具有计件支付的特性,产量高,支付的总成本就高,分摊到每吨的单位成本波动并不大,生产成本就不再细分。

生产成本的分摊主要围绕生产工艺、流程不同所产生的成本也不同来划分。

工艺、流程分类:

1、规格上的不同:

分40公斤、20公斤、5公斤*8三种;

2、粒径上的不同:

颗粒料的粒径从1.0mm到4.5mm共9种;

3、工艺上的不同:

可以分为粉料、粒料、破碎料、膨化制粒料、二次粉碎粒(鱼)料五个大类。

生产成本的分摊采用先固定分摊再均摊的原则:

为不同的生产工艺、流程设置固定的分摊额度,比如所有40KG设为0,20KG规格15元/吨、5KG*8规格30元/吨、粉料为0、粒料40元/吨、破碎料60元/吨、膨化制粒料100元/吨、二次粉碎粒(鱼)料50元/吨、3.5mm粒径为0、4.5mm粒径-5元/吨、2.5mm粒料10元/吨、1.0mm粒料400元/吨等等。

根据当月生产量按以上设定的分摊额度计算出固定分摊总金额,总生产成本减去固定分摊总金额再除以总生产量,就是均摊的金额。

均摊金额再加以上各项,就是每个类别应分摊的生产成本。

当月产品成本再与上期库存产品加权即可得出本期产品成本。

以上方法应该很多企业管理层都会想到,可能是财务人员认为核算较为繁锁而未实行。

实际上如果为每个产品设置合理的代码,核算相当简便。

以下是我在实际运作中的实例:

一、产品代码全部采用数字编码,便于在EXCEL表格中进行排序。

二、总共采用九个数字代表不同分类(因本例每个属性分类在十个以内,所以每个数字相当于一节,如果其中的一个属性分类超过十个,则该节应采用两个数字)。

三、第一个数字代表使用对象,1为猪,2为肉鸡,3为蛋鸡,4为肉鸭,5为蛋鸭,6为鱼,7为牛等等。

四、第二个数字代表使用比例,1为浓缩料,2为1+1,3为配合料。

五、第三个数字代表生长阶段,1为生长前期,2为育成期,3为生长中期,4为生长后期,5为种用期。

六、第四个数字代表配方代号,1-9分别代表9个配方。

七、第五个数字代表生产方式,1为粉料,2为膨化制粒料,3为破碎料,4为膨胀料(目前已经不再生产),5为粒料。

八、第六个数字代表品牌,1-5分别代表五个品牌。

九、第七个数字代表不同的商品名,以1-9来代表。

一十、第八个数字代表不同的粒径,0为非粒料(粉料、破碎料及膨胀料),1为1.0mm,依次至最大粒径。

一十一、第九个数字代表规格,1为40KG,2为20KG,3为5KG*8。

现在来看一个代码:

131351262

这个代码所包含的信息:

猪料,配合料,前期阶段,乳猪料中的3号配方,粒料,A品牌,第二商品名,粒径3.5mm,规格20KG。

这个代码所包含的信息:

肉鸡料,配合料,中期阶段,中鸡料中的2号配方,破碎料,B品牌,第一商品名,非粒料,规格40KG。

以下是成本核算的全过程:

1、从进销存系统中导出当月生产量明细;

2、剔除非产量部分,有部分客户退料其中未报废部分或库存超期部分用于返生产,一般是用于生产更低档次产品,要将对应的产量减去;

3、对产品代码进行排序,相同配方的产品就集中在一起,分别对不同配方产量进行合计;

4、计算不同配方实际成本;

Sheet1产品配方

A

B

C

1

配方1

配方2

2

原料1

80%

70%

3

原料2

20%

30%

Sheet2产品产量

A

B

C

1

配方1

配方2

2

1

2

3

1

2

Sheet3原料价格

A

B

1

2

原料1

3000

3000

3

原料2

2000

2000

Sheet4原料理论耗用

B2=Sheet1!

B2*Sheet2!

B2

F2=D2*Sheet3!

B2

G2=E2*Sheet3!

B2

A

B

C

D

E

F

G

H

1

配方1

配方2

小计

实际耗用

理论耗用金额

实际耗用金额

损耗率

2

原料1

800

1400

2200

2300

6600000

6900000

3

原料2

200

600

800

850

1600000

1700000

4

合计

8200000

8600000

1.05

Sheet5理论配方成本及实际配方成本

A

B

C

1

配方1

配方2

2

原料1

2400

2100

3

原料2

400

600

4

理论配方成本

2800

2700

5

损耗率

1.049

1.049

6

实际配方成本

2937

2832

B2=Sheet1!

B2*Sheet3!

B2

我将两个配方、两个原料作为一个基本模式,便于理解,更多配方、更多原料品种并不复杂,只要表格设置合理、公式设置正确,横拉、竖拉就行了。

5、将不同配方实际成本录入到产量表中,表格模式如下:

产量

配方成本

131351262-商品名1

1000

3000

6、计算编织袋成本

计算编织袋成本的关键是尽快将相同规格的产品集中在一起即可快速计算,只需将代码中的前八位数字运用替换函数“文本REPLACE”替换为任意数字,再进行排序,结果是所有40KG规格的产品在前,20KG的产品在中间区域,之后是5KG*8的产品。

产量

配方成本

1000

3000

02-商品名1

233252101-商品名2

500

2500

01-商品名2

3-商品名3

300

4000

03-商品名3

D2=REPLACE(A2,1,8,0)

产量

配方成本

233252101-商品名2

500

2500

01-商品名2

1000

3000

02-商品名1

3-商品名3

300

4000

03-商品名3

解决快速分类后剩余的计算就简单多了,在此不多赘述。

7、计算标签成本

同上

8、计算折旧

为了快速计算,我采用价值加权分摊。

如果采用价格加权分摊,须从进销存系统中导出当月品种销售汇总表,计算出各品种的平均售价又再录入到以上表格中(自动录入公式有=IFERROR(VLOOKUP(A2,D:

E,2,0),0)或=IFERROR(INDEX(E:

E,MATCH(A2,D:

D,0),1),0)可供选用)。

产量

原材料成本

折旧

价值

折旧合计

价值合计

折旧加权分摊

平均分摊

500

2500

1250000

50000

5450000

22.94

27.78

131351262-商品名1

1000

3000

3000000

50000

5450000

27.52

27.78

300

4000

1200000

50000

5450000

36.70

27.78

合计

1800

50000

5450000

50000

9、计算生产成本

生产成本的计算与编织袋成本计算类似,利用替换函数“文本REPLACE”快速将相同类别产品集中在一起,比如要录入粒料的固定分摊成本40元/吨,只须将产品代码中的前4位替换再排序即可。

以下是一个简单的模式:

产量

配方

编织袋

标签

折旧

二次粉碎

生产工艺

粒径

规格

平均分摊

成本

500

2773

38.96

1.12

21.81

60

34.88

2930

1000

3052

78.92

2.24

24.29

40

15

34.88

3248

300

4064

201.63

10.07

33.15

30

34.88

4374

50

2777

38.96

1.12

21.84

50

40

400

34.88

3363

200

2389

38.96

1.12

18.83

40

10

34.88

2533

合计

2050

折旧

50000

生产成本合计

200000

10、加权(略)

成本核算至此为止,咱们暂且不忙进入利润核算,而是看看成本核算能为销售管理带来什么有利的用途。

以下是一个利润规划表:

费用

销售费用

管理费用

财务费用

合计

金额

300000

200000

100000

600000

销量

浓缩料

乳猪料

鱼料

猪场料

肉鸡料

鸭料

合计

575

425

50

650

1050

250

3000

费用分摊

销量

单吨分摊

分摊金额

浓缩料

575

572

328750

乳猪料

425

300

127500

鱼料

50

150

7500

猪场料

650

125

81250

肉鸡料

1050

50

52500

鸭料

250

10

2500

合计

3000

600000

20万利润规划表

销量

单吨毛利

毛利金额

浓缩料

575

762

438333

乳猪料

425

400

170000

鱼料

50

200

10000

猪场料

650

167

108333

肉鸡料

1050

67

70000

鸭料

250

13

3333

合计

3000

800000

费用

600000

利润

200000

30万利润规划表

销量

单吨毛利

毛利金额

浓缩料

575

858

493125

乳猪料

425

450

191250

鱼料

50

225

11250

猪场料

650

188

121875

肉鸡料

1050

75

78750

鸭料

250

15

3750

合计

3000

900000

费用

600000

利润

300000

做规划的时候,不同类别的产品其毛利贡献就有了很大差异,做利润核算时各种费用肯定不能平均分摊。

升级会员

升级会员