实验报告会计电算化综合实验.docx

《实验报告会计电算化综合实验.docx》由会员分享,可在线阅读,更多相关《实验报告会计电算化综合实验.docx(14页珍藏版)》请在冰点文库上搜索。

实验报告会计电算化综合实验

实验报告名称:

会计电算化综合实验

(课程名称:

会计电算化 )

行政班级:

学号:

姓名:

等级

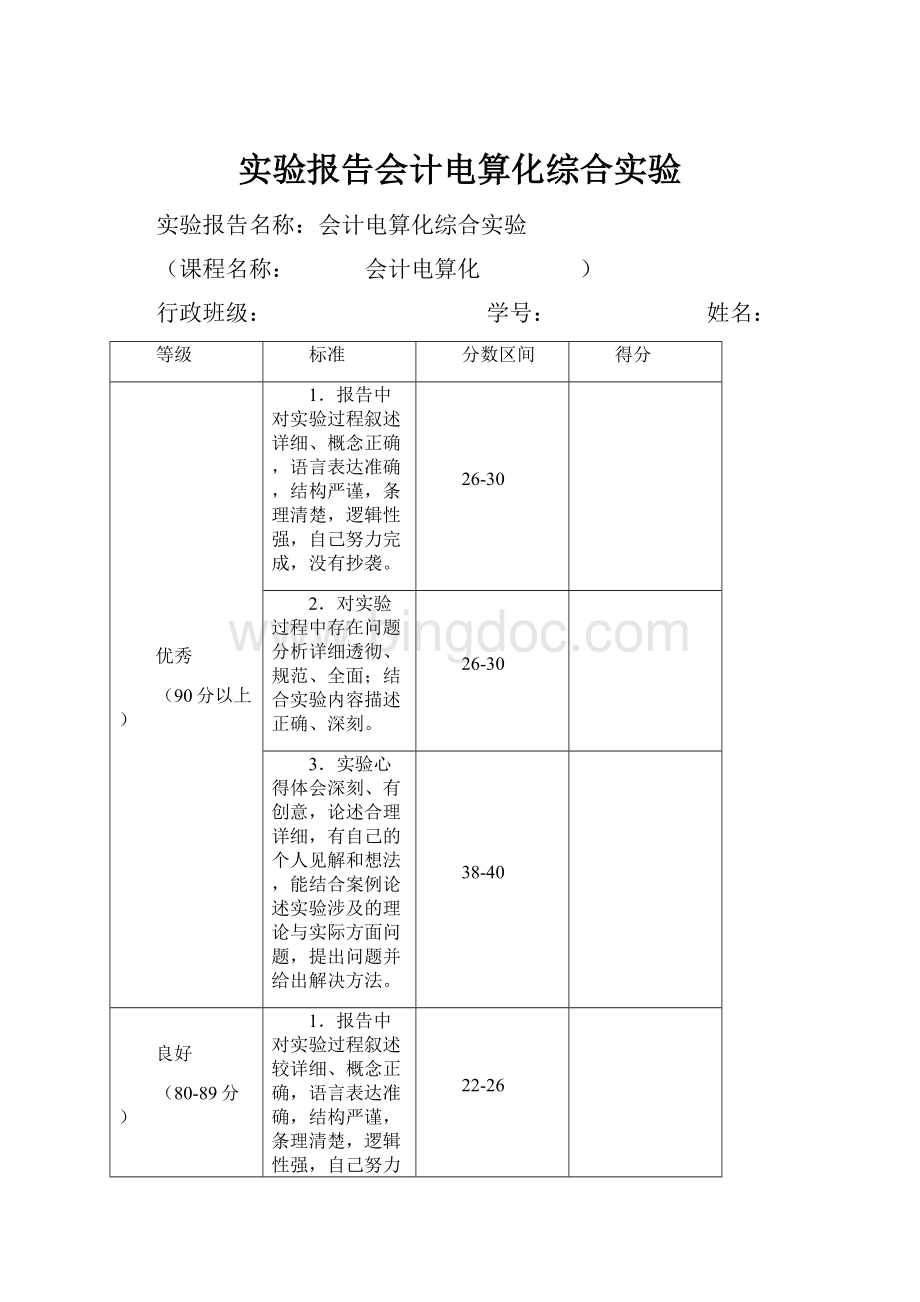

标准

分数区间

得分

优秀

(90分以上)

1.报告中对实验过程叙述详细、概念正确,语言表达准确,结构严谨,条理清楚,逻辑性强,自己努力完成,没有抄袭。

26-30

2.对实验过程中存在问题分析详细透彻、规范、全面;结合实验内容描述正确、深刻。

26-30

3.实验心得体会深刻、有创意,论述合理详细,有自己的个人见解和想法,能结合案例论述实验涉及的理论与实际方面问题,提出问题并给出解决方法。

38-40

良好

(80-89分)

1.报告中对实验过程叙述较详细、概念正确,语言表达准确,结构严谨,条理清楚,逻辑性强,自己努力完成,没有抄袭。

22-26

2.对实验过程中存在问题分析详细透彻、规范、全面;能结合实验内容描述正确。

22-26

3.实验心得体会深刻、有创意,论述合理详细,有自己的个人见解和想法。

36-37

中等

(70-79分)

1.报告中对实验过程叙述较详细,自己努力完成,没有抄袭。

18-22

2.对实验过程中存在问题有较详细的分析,但不全面。

18-22

3.实验心得体会不够深刻,缺乏创意。

34-35

及格

(60-69分)

1.报告中对实验过程叙述简单,没有抄袭。

14-18

2.对实验过程中存在问题有简单分析和描述。

14-18

3.实验心得体会不够深刻,缺乏创意。

32-33

不及格(60分以下)

1.报告内容大部分不符合要求。

<14

2.基本上是抄袭。

<14

3.内容太空泛,太简单。

<32

广西民族大学

实验报告

(2015-2016学年度第2学期)

课程名称:

《会计电算化》

实验项目:

《会计电算化总账综合实验》

学院:

商学院

专业:

年级班级:

学号:

学生姓名:

指导教师:

李小奕

《会计电算化综合实验》实验报告

一、实验基本概况

实验项目:

总账系统综合实验

实验方法:

操作性实验

实验地点:

逸夫楼303

实验年度:

2015-2016年第2学期

指导教师:

李小奕

二、实验目的及要求

1、掌握用友ERP-U8管理系统中有关的系统管理,基础设置和总账系统初始化的相关内容,理解系统管理在整个系统处理中的作用和重要性。

2、掌握用友ERPU8.5系统中总账系统日常业务处理的相关内容,熟悉总账系统业务处理的各种操作,掌握凭证管理、出纳管理、自动转账设置与生成和月末结账的具体内容和操作方法。

3、学会固定资产的管理模块、总账系统处理模块。

4、理解UFO报表编制的原理及流程。

掌握报表格式和公式定义的操作方法、

报表数据处理、表业管理及图表功能的操作。

三、实验资料

(一)账套相关信息

1.账套信息账套号:

666

账套名称:

上海大众实业有限公司

账套路径:

采用系统默认路径

启用日期:

2015年1月

会计期间设置:

01月01日~12月31日

2.单位信息单位名称:

上海大众实业有限公司

单位简称:

大众

纳税人登记:

12345678

3.核算类型企业性质:

工业企业

行业性质:

07年新的企业会计制度

账套主管:

李青

4.基础信息存货、客户、供应商进行分类,无外币核算

5.编码方案科目编码级次:

4-2-2-2

部门编码级次:

1-2-2

客户编码级次:

2-2-3

供应商编码级次:

2-2-3

存货编码级次:

1-2-2-3

6.数据精度均为二位小数

7.启用总账启用时间2015年1月1日

(二)财务人员及其权限

账套主管——李青(编号:

001,口令:

1)

拥有软件操作和管理的所有权限。

会计——杨芳(编号:

002,口令:

2)

拥有总账系统的所有操作权限。

出纳——李亚(编号:

003,口令:

3)

拥有总账系统出纳所有权限

(三)机构设置

1.部门档案:

编号

名称

部门属性

负责人

1

综合部

管理

王静

2

财务部

财务

李青

3

生产部

生产

刘新

4

市场部

供应及销售

陈笑

2.职员档案:

职员编号

职员名称

所属部门

101

王静

综合部

102

李青

财务部

103

杨芳

财务部

104

李亚

财务部

105

刘新

生产部

108

陈笑

市场部

3、客户分类及客户档案

1.客户分类:

客户分类编码

客户分类名称

01

长期客户

02

中期客户

03

短期客户

2.客户档案:

编号

名称

简称

分类

001

大连胜利公司

胜利

01

002

保定金辉公司

金辉

02

003

烟台宝乐公司

宝乐

03

4、供应商分类及供应商档案

1.供应商分类:

供应商分类编码

供应商分类名称

01

东北地区

02

华北地区

03

西南地区

2.供应商档案:

编号

名称

简称

分类

001

辽宁海特公司

海特

01

002

河北大华公司

大华

02

003

杭州亚龙公司

亚龙

03

(四)账系统的初始化、日常业务及月末处理

1、07年1月会计科目及期初余额表如下:

科目编码

科目名称

方向

辅助核算

初余额年

1001

现金

借

日记账

100000

1002

银行存款

借

日记账、银行账

300000

1131

应收账款

借

客户往来

30000

1191

其他应收款

借

600

119101

应收个人款

借

个人往来

600

1211

原材料

借

10000

1501

固定资产

借

100000

1502

累计折旧

贷

20000

1701

无形资产

借

170101

土地使用权

借

2101

短期借款

贷

100000

2121

应付账款

贷

16000

212101

应付供应商

贷

供应商往来(受控为空)

16000

2153

应付福利费

贷

50000

2171

应交税金

贷

217101

应交增值税

贷

21710101

进项税额

贷

21710102

销项税额

贷

217102

应交城建税

贷

2172

其他应交款

贷

60000

217201

教育费附加

贷

60000

2201

长期借款

贷

294600

5503

管理费用

借

550301

工资

借

部门核算

550302

福利费

借

部门核算

550303

业务招待费

借

部门核算

550304

差旅费

借

部门核算

550305

其他

借

部门核算

要求:

指定现金、银行存款总账科目。

增加二级、三级明细科目,设置辅助核算项目,

2、设置凭证类别:

记账凭证限制类型:

无限制

3.应收客户(113101)“辅助账期初余额表:

日期

凭证号数

客户

摘要

方向

金额

2014.12.14

3001

金辉

销售商品

借

30000

4.应收个人款(119101)“辅助账期初余额表:

日期

凭证号数

部门名称

个人名称

摘要

方向

金额

2014.12.28

2025

综合部

王静

出差借款

借

600

5.应付供应商(212101)“辅助账期初余额表:

日期

凭证号数

客户

摘要

方向

金额

2014.12.31

3002

亚龙

购买材料

贷

16000

(五)一月份发生经济业务如下:

1.1月1日提取现金1000元。

借:

现金1000.00

贷:

银行存款1000.00

2.1月1日财务部发生业务招待费2000元。

借:

管理费用——业务招待费(财务部)2000.00

贷:

现金2000.00

3.1月1日向保定金辉公司赊销产品一批117000元。

借:

应收账款——应收客户——保定金辉公司117000.00

贷:

主营业务收入100000.00

应交税金——应交增值税——销项税额17000.00

4.1月1日购入杭州亚龙公司材料一批,价款50000元,税金8500元,款未付。

借:

原材料50000.00

应交税金——应交增值税——进项税额8500.00

贷:

应付账款——杭州亚龙公司58500.00

5.1月2日偿付杭州亚龙公司货款16000元。

借:

应付账款——应付供应商——杭州亚龙公司16000.00

.贷:

银行存款16000.00

6.1月10日以银行存款支付前欠杭州亚龙公司货款58500元。

借:

应付账款——应付供应商——杭州亚龙公司58500.00

贷:

银行存款58500.00

7.1月10日收到保定金辉公司还款117000元。

借:

银行存款117000.00

贷:

应收账款——应收客户——保定金辉公司117000.00

8.1月15日购入商品价值35100元,货款已付。

借:

库存商品30000.00

应交税金——应交增值税——进项税额5100.00

贷:

银行存款35100.00

9.1月28日计提本月工人工资共计56000元。

借:

管理费用——工资——市场部20000.00

——综合部30000.00

------财务部6000

贷:

应付工资56000

10. 1月31日结转当月产品成本27 000元。

借:

主营业务成本 27 000.00

贷:

库存商品 27 000.00

填制以上凭证,并进行出纳签字,凭证审核,记账。

然后进行期末结转处理:

1月31日结转本年利润,请利用期间损益转账定义方法实现自动结转。

(六)要求

1.由操作员杨芳填制记账凭证

2由李亚进行出纳签字

2.由财务主管李青审核凭证并记账,在会计期末进行对账、结账。

3、请利用UFO报表系统,通过调用模板的形式生成上海大众电公司2015年1月份的资产负责表。

三、实验的流程、分析及结果

(一)账套管理与初始建账

1.以系统管理员身份登录系统管理

2.设置操作员:

李青(编号:

001,口令:

1)。

杨芳(编号:

002,口令:

2)。

出纳——李亚(编号:

003,口令:

3)。

3.建立新账套:

账套号:

666。

账套名称:

上海大众实业有限公司

账套路径:

采用系统默认路径

启用日期:

2015年1月

会计期间设置:

01月01日~12月31日

单位名称:

上海大众实业有限公司

单位简称:

大众

纳税人登记:

12345678

企业性质:

工业企业

行业性质:

07年新的企业会计制度

账套主管:

李青

存货、客户、供应商进行分类,无外币核算

科目编码级次:

4-2-2-2

部门编码级次:

1-2-2

客户编码级次:

2-2-3

供应商编码级次:

2-2-3

存货编码级次:

1-2-2-3

数据精度:

均为二位小数

4.修改操作员与操作员权限:

账套主管——李青拥有软件操作和管理的所有权限。

会计——杨芳拥有总账系统的所有操作权限。

出纳——李亚(拥有总账系统出纳所有权限。

5.启用总账系统:

打开企业应用平台,录入操作员001,输入口令1,选择账套666,系统日期为2015年1月1日。

6.登录后账套启用日期改为2015年1月1日。

7.设置基础信息:

部门档案设置,人员档案设置,客户分类及客户档案设置,供应商分类及供应商档案设置。

(二)总账系统初始建账

1.设置系统参数:

以账套主管(李青)进入企业应用平台,执行设置下的(选项)命令在:

“权限选项卡中按题目要求选中相应地项目前的复选框。

2.指定会计科目:

在“会计窗口”中单击“编辑”|“指定科目”选项。

单击“〉”按钮将“1001现金”待选科目”窗口选人“已选科目窗口”。

单击选择“银行总账科目”选项,单击“〉”按钮将“1002银行存款”从待选科目窗口选人“已选科目”窗口。

3.增加会计科目:

单击增加打开“新增会计科目”对话框,录入科目编码,名称,性质,账户格式和辅助核算。

4.录入期初余额:

输入各科目期初余额并试算平衡。

5.凭证类别:

记账凭证限制类型:

无限制

6.输入辅助账余额表内容并试算平衡。

(三)日常凭证处理

1.填制凭证:

以操作员杨芳身份进入系统填制记账凭证,包括填制凭证功能,输入日期、摘要。

输入凭证分录、发生额,输入辅助核算信息。

2.审核凭证:

出纳签字(003)签字;审核签字,重注册以“001”进入,审核凭证。

(四)自动转账

1.定义转账分录:

登录转账凭证,设置转账分录,设置对应结转。

(五)记账与结账

1.对账:

选择2015年1月进行自动对账并试算平衡

2.结账:

选择2015年1月核对账簿进行结账。

(六)资产负债表的编制

1.调用报表模板

2.生成资产负债表:

进入数据状态,分别录入年月日的关键字的值,系统提示“是否重算第一页”,单击“是”,系统经计算自动生成一张有数据的资产负债表。

3.保存报表:

将报表保存到“我的文档”中,名称为“上海大众电公司2015年1月份的资产负债表”。

四、会计实验的收获及体会

通过本次电算化的实验,受益良多。

1、此次学习,我们每周三下午都要在机房进行上机操作实验,这使我们充分了解了电算化的操作要求和会计应用的步骤方法,提高了电算化实物处理能力,加强了理论联系实际的能力。

2、电算化的实验要求我们非常细心,不能有些许的马虎,因为做账时相互联系的,有时候一个小小的错误会导致以后的实验不能顺利进行。

可见,不管是在电算化中,还是我们平时的会计学习中,都要培养谨慎细心耐心的品质。

3、在实验中出了很多问题,但是通过我们大家的讨论和在老师细心的指导下,还是得出了正确的结果。

同时还要反思为什么上课没有认真的听老师讲授操作过程。

互帮互助很重要,这在以后的工作中或者生活中,都是非常关键的。

4、最后,在生成报表时遇到的问题更多,很多数都不平,我们只好逐笔查找错误对证明细账,发现错误不得不进行反记账、反审核,然后改正、审核、记账。

再查看正确与否。

会计电算化是会计专业最为应用性很强的一门学科、一项重要的经济管理工作,我们光学习理论知识是不够的,只有把从书本上学到的理论知识应用于实际的会计实务操作中去,才算真正的掌握了这门知识。

升级会员

升级会员