深圳写字楼市场调研报告.docx

《深圳写字楼市场调研报告.docx》由会员分享,可在线阅读,更多相关《深圳写字楼市场调研报告.docx(26页珍藏版)》请在冰点文库上搜索。

深圳写字楼市场调研报告

2005深圳写字楼市场研究报告

总体判断

人行深圳市中心支行货币政策分析小组近日发布上半年金融运行报告。

报告显示:

深圳市金融平稳运行,深圳市金融机构存贷款小幅增长,结售汇顺差继续扩大,深港合作成效显著,存贷款利率水平呈上升趋势,货币市场利率持续走低。

深圳市货币市场交投活跃,证券市场继续处于调整之中,保险市场发展势头良好,外汇和黄金市场持续快速发展,房地产市场宏观调控效果显现。

1货币信贷概况

一、写字楼宏观市场环境

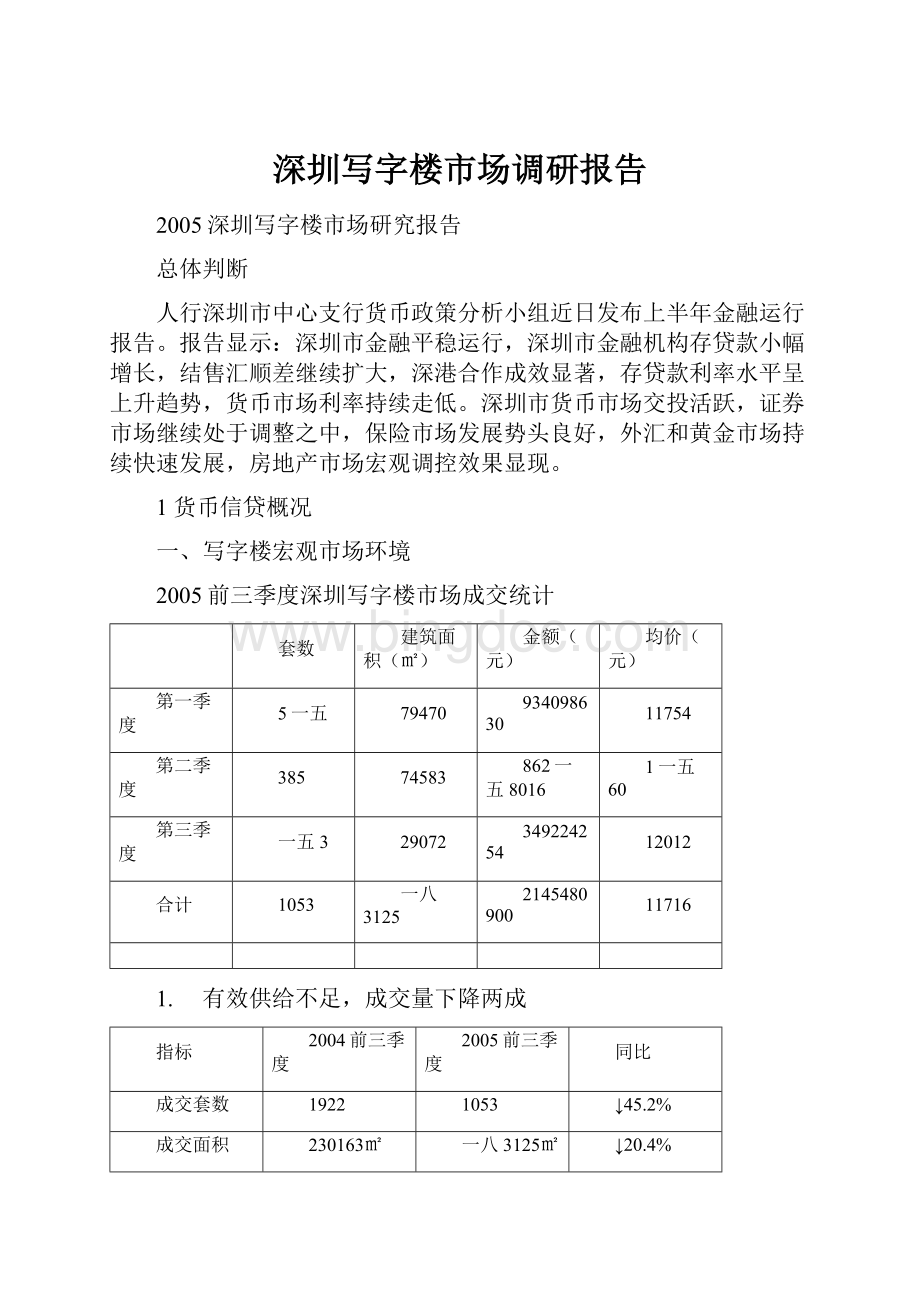

2005前三季度深圳写字楼市场成交统计

套数

建筑面积(㎡)

金额(元)

均价(元)

第一季度

5一五

79470

934098630

11754

第二季度

385

74583

862一五8016

1一五60

第三季度

一五3

29072

349224254

12012

合计

1053

一八3125

2145480900

11716

1. 有效供给不足,成交量下降两成

指标

2004前三季度

2005前三季度

同比

成交套数

1922

1053

↓45.2%

成交面积

230163㎡

一八3125㎡

↓20.4%

成交金额

2,199,934,336

2,145,480,900

↓2.5%

2005前三季度深圳写字楼市场累计成交1053套,总建筑面积一八3125㎡,成交金额21.45亿元,分别下降45.2%,20.4%,2.5%。

2005年1-3季度新入市销售的写字楼仅中银大厦、金润大厦、鼎城国际及华融大厦四个项目,市场基本处于存量消化阶段,上半年成交量与2004年同期基本持平,进入第三季度受供给不足的影响,各项统计指标迅速下挫,并为第四季度写字楼市场的全面爆发积聚了能量。

2. 第四季度市场全面爆发,成交创历史记录

进入第四季度以后,卓越时代广场、金中环、凤凰大厦、新世界中心、星河世纪写字楼、国际交易广场、海岸城东座等项目集中入市,供应总量超过50万㎡,由前三季度的需求市场迅速转入供给市场,潜在的购买力得到了极大的释放,受投资市场的带动,写字楼销售出现了罕见的抢购现象,总建面12万多平方米的卓越时代广场推出不足一个月销售率就突破了40%。

据初步统计,第四季度深圳写字楼的成交量超过一五万平方米,全年突破30万平方米已成定局,为1997年以来的历史最高记录。

3. 价格整体走高

2005年前三季度深圳写字楼市场整体成交均价11716元/平方米,与去年同期9558元/平方米的均价相比上涨幅度超过22%,进入第四季度以后,以卓越时代广场为代表的高端写字楼物业成为市场的主力,在物业品质及投资市场的双重推动作用下,市场成交价格进一步大幅度提升,时代广场、新世界中心、国际交易广场的均价都突破了一八000元/平方米。

二、市场特征

1. 高端市场进一步集中

据同致行商务事业部的研究显示,近两年内深圳市写字楼的潜在供应量超过120万㎡,而福田中心区将是未来市场竞争的绝对主战场,其写字楼潜在供应量超过80万平方米,约占全市供应总量的70%,且主要为超高层高档大开间写字楼,相对于目前全市每年30多万平方的消化量,竞争相当激烈。

2. 二、三级市场联动,空置率持续下降

受供给市场不足及投资市场升温的影响,福田中心区成为2005年度深圳写字楼绝对的主战场,成交量及成交价格均实现历史性的突破,同时南山商业文化中心区的海岸城东座、中心西区的金润大厦、华强北的鼎城国际表现依然抢眼,开盘一周内基本售磬,在二级市场的带动作用下,前三季度写字楼三级市场成交面积超过20万平方米,首次超过二级市场,价格上涨幅度超过10%。

二、三级市场的良好表现消化了大量前期空置物业,从2003年开始,空置率已连续11个季度保持下降的趋势。

3. 供求结构性失衡

从全市写字楼产品未来两年的供应结构来看,高端产品的比例超过65%,且主要分布在中心区和华强北一带,集中了卓越时代广场、新世界中心、国际交易广场、现代商务大厦、江胜大厦、财富大厦、经贸中心、中航广场、华强广场等一批高端项目,且主要走大开间高档写字楼的路线,目标客户瞄准具有较强实力的国际国内大企业及投资客,产品、价格和目标客户的定位基本一致,竞争日趋白热化,而中端和中高端市场的供给则相对不足,存在较大的市场机会。

4. 供求阶段性失衡

受城市总体规划和政府土地拍卖节奏的影响,中心区写字楼的入市相对集中,呈现出明显的阶段性失衡特征,2005年前三季度写字楼供给严重不足,而第四季度突然放量,新入市项目体量接近50万平方米,尽管销售场面火暴,但激烈的市场竞争不可避免。

从长远来看,中心区写字楼物业具有高度的稀缺性,虽然短期内供求矛盾突出,但随着深圳经济的持续快速发展及国际影响力的逐渐扩大,对中高档写字楼物业的需求依然旺盛,中长期依然看好。

5. 写字楼市场在2005-2006年达到阶段性顶峰

从深圳写字楼市场的供求趋势预测,在2004年实现快速发展的基础上,2005-2006年写字楼市场将达到阶段性顶峰,实现历史性的突破,2007年整体写字楼市场将开始逐步趋于平衡。

6. 市场细分主导未来竞争格局

尽管目前写字楼市场交投活跃,价格仍处于新一轮的上升通道中,但供求的结构性和阶段性矛盾依然突出,投资市场的发展明显快于自用市场,将在一定程度上影响写字楼市场的持续快速增长。

中端和中高端细分市场仍存在较大的市场空间,但高端写字楼市场的激烈竞争不可避免,差异化的产品及形象定位将主导未来的竞争格局。

深中心区11月猛推写字楼价格将大幅上升

预计推盘超过35万平方米,将创全年写字楼单月放量之最,价格也将再创新高

10月29日,位于中心区的金中环商务大厦率先开盘,从而拉开了中心区写字楼巨量投放的序幕。

据记者统计,11月中心区将有超过35万平方米的写字楼上市,为全年最集中的一个月。

价格或将大幅上升

记者获悉,在11月将要上市的这些写字楼中,包括了已经上市的金中环商务大厦,和已经明确表示本月一定开盘的星河世纪、新世界中心、卓越时代广场等项目。

几天前,卓越时代广场以1.4万元/平方米的价格起价,进行整层内部认购,一天销售9层,创作了中心区写字楼销售的好成绩;随后,10月29日开盘的金中环商务大厦虽然没有推出写字楼单位,但是就其商务公寓销售的情况看,市场反应良好,目前推出的单位已基本售空。

据了解,这一项目即将面市的写字楼的价格将在1.5万元/平方米以上。

卓越集团总裁李晓平在接受记者采访时表示,他对中心区写字楼市场表示乐观。

他称卓越时代广场会坚持按照预定的价格销售。

他同时还透露,卓越时代广场的出售比例仅占6成。

此外,据新世界中心策划经理刘清平介绍,新世界中心11月肯定会面市,而且价格会比现在中心区所有的楼盘都高。

对于业内传言的2万元/平方米的价格,刘清平并未否认,但他强调,目前价格还没确定。

市场需求已经升温

2005年,写字楼市场有良好的开端,但在新政的影响下,前三季度成交反而同比去年有所下降,直至9月,下滑势头才止住,重新表现出了活跃。

据中原地产深港研究中心“2005年前三季度深圳写字楼市场研究报告”显示,在深圳GDP稳定增长、新盘集中放量等众多利好因素的影响下,预计第四季度市场需求会表现强烈,成交将大幅上扬。

而其中,现代物流业、金融业、高新技术、文化产业将继续扮演着写字楼市场需求的主角。

在这样的情况下,全市的写字楼都出现空置率下降的局面,记者目前掌握到的数据显示,南山的平均空置率在5%以下;罗湖人民南、蔡屋围商务圈办公楼空置率仅为3%。

2005年深圳市民置业调查报告

普通白领阶层为意向购房主体,当前楼价超出普通市民购买能力

从调查结果分析,意向购房者的分布特征为:

年龄介于26-35岁,学历为大专及本科,家庭年收入介于6-12万元之间,由此可见,目前有购房需求的市民大多为准备结婚或结婚不久的年轻人,作为普通的白领阶层,收入不算高,也没有太多的积蓄,以他们的购买力所能购买的是中档房,而目前市场上推出的大多数楼盘价格远在他们的承受能力之上。

从今年深圳推出的楼盘结构看,中档、高档楼盘居多,而符合大多数人购买能力的楼盘不多,故而他们能力所能及的楼盘无不出现一片火爆之景象。

可以这么认为,目前深圳市场火爆现象与供需结构倒挂有一定的关系。

●商品房供应与市民需求不符,引发市场局部火爆

调查结果显示,深圳市民需要的户型主要为2房及3房,分别占50.3%、40%,而所需的户型面积集中在60-100平方米;市民计划购房的总价平均为64.1万元/套,主要分布于30-80万元之间,预期支付80万元以上购房的不到两成;市民能够接受的单价平均为6408.4/平方,主要分布于4000-8000元之间,能接受8000元以上单价的不到20%。

可见大多数市民需要的是满足基本居住需要的普通住宅,不用多宽敞,价格也不能太高。

反观当前市场上推出的楼盘,2房、小面积户型比较少,单价在8000元以下的楼盘在关内已难得一见,主流户型的总价往往都在80万元以上。

反差如此之大,关内单价在8000元以下或小户型楼盘刚推出,就被抢购一空的景象就不难理解了。

●罗湖区淡出市民视野,南山区渐成置业新宠

调查结果显示,深圳市民购房首选区域为南山,其次为福田;认为房地产最具升值潜力的区域为南山,其次是福田;罗湖区不论是市民的购房选择,还是升值前景已退居二线。

随着城市中心西移,南山配套不断完善,房地产开发量集中,南山成为市民置业的热点区域已是必然的趋势。

●市民关注开发商诚信,忽视市场、政策等潜在风险

市民购房比较重视风险,67.3%的被访市民表示购房时会重视风险,但关注点更多的在开发商,对政策、市场、收入变化等这些潜在的风险因素则关注得比较少。

市民购房更多关注眼前看得见的风险,而忽视可能带来更大伤害的潜在风险,这对市民自身利益,以及深圳楼市的健康发展都是大隐患。

●市民认为明年楼价仍将上涨,对市场前景普遍乐观

大多数被访市民看好深圳楼市前景,八成多被访市民认为明年楼价还会上升;近一半被访市民认为深圳楼市具有升值潜力。

基于对楼市升值潜力的预期,楼市逐步成为市民投资追捧的对象;出于对楼价持续上涨的担忧,市民不惜节衣缩食,提前购房,以牺牲生活质量为代价。

当前深圳楼市的火爆场面由此可见一斑,不理性的购买行为推动了当前楼市的发展,但后续发展留下了隐患。

●市民认为深圳楼市供不应求,商品房供应结构不平衡

对于深圳房地产市场供需现状的看法,半数被访市民认为供不应求,其中有28.1%认为不平衡体现在商品房供应结构方面。

多数市民所需的商品房供应量不足,在市民心中形成供不应求的印象,进而产生“盲从”的行为,去追捧楼市;甚至有部分市民不得不突破风险线,购买非自己能力所及的商品房。

□综述

超前消费暗埋风险

通过本次调查,可以看到,年龄在26-35岁的青年白领是商品房需求的主力群体,所能支付的购房总价平均为64.1万元/套,上限不超过80万元/套,能接受的单价在8000元/平方米以内,平均为6408.4元/平方米。

想购买的是满足基本居住功能的普通住宅,户型为2房或3房,面积控制在100平方米以内,而当前市场上供应的楼盘与他们购买能力及需求方向不尽相符。

市民对深圳楼市的发展持乐观态度,认为明年楼价还会上涨,楼市具有比较大的升值潜力。

基于这种乐观的判断,以及市场的引导,市民已将超前消费或超能力购买的理念付诸行动。

市民这种消费行为及对楼市的乐观判断,加之商品房供需结构的不平衡,给深圳房地产市场留下的隐患及可能产生的伤害,值得思考!

观点之一供应结构性失衡

大户型让置业者踌躇不前

王波同致行(中国)地产顾问有限公司总裁

房价居高不下,造成这种局面的主要原因应该是深圳房地产的结构失衡造成的。

从深圳的土地供应情况来看,去年深圳市政府供应了0.2到0.8平方公里,而以前是1.2到1.5平方公里,那么,相对于以前我们把土地供应压缩了30%—40%,去年的土地供应大部分集中在关外,由于关外现在整个消费结构和消费理念的变化,使原本可以在关内建110平方米一套三房的,在关外就变成一五0、160平方米了,所以整个的面积又涨了20%—30%,大户型的住宅让许多置业者踌躇不前。

而且今年上半年深圳房地产投资下降了20%左右。

按去年的商品房的销售量来看,销售量涨了,整个投资也涨了,由于土地供应的结构性问题,就产生了这样的矛盾。

在一定程度上有结构失衡。

关外房子档次提高太快

郑叔伦中原地产副总经理

供应结构性失衡可以从两个方面来解释,第一个是区域不平衡的状况,我们发现很多楼盘都是在关外,都是由一个大的发展商或者品牌发展商去做,房子的档次上都比较高,所以整个关外房子价格拉升比较厉害,像龙岗、宝安,整个上半年增幅是比较高的,估计在25%-30%。

第二个是住宅的结构不平衡,因为土地稀缺了,很多发展商开始会去做豪宅。

原来是做一些比较中档的楼盘,但是土地稀缺了,开发商想赚更高的利润,只有做豪宅。

所以我们发现今年的豪宅供应量比较多了,创了历史的新高,这也使得普通置业者在看似大量的推盘量中很难找到自己的位置。

房地产整体供应紧张

陈枫海岸地产副总经理

依照现在的情况,房子的销售,可能市场的供求关系矛盾比较突出,还不仅仅是一个供应结构的问题。

从刚刚公布的调查结果来看,想买价格低的房子太缺了。

不仅如此,那些高端产品,在开盘的那几天卖完的也很多的。

而且解筹率还非常高,这样的情况来看深圳的供需矛盾非常紧张,高端产品也很短缺。

这说明深圳房地产市场应是整体供应比较紧张。

观点之二:

市场已经到达投资节点

深地产投资率仅次于上海

陈劲松世联地产董事长

一般来讲,供给结构不平衡应该是高档房子卖不出去,普通房子应该有很多人买,可是市场没有表现出来,高档住宅不愁卖,普通房子也有不少人在观望。

我觉得如果再出政策的话,有可能很快就进入楼市的敏感期了,就是震动摩擦。

而在前期市场会有一个亢奋状态,房地产市场的表现就是投资过热。

上海投资的买房者占总成交量的25%-30%,所以此次宏观调控对它影响非常大。

从深圳市统计局提供的数据来看,深圳就仅次于上海,大概是在17%,如果17%的投资率是真的,那么警戒线就在20%。

我们真不希望这样。

说老实话,这只能是提前消费透支,整个行业处于一个亢奋的状态,与上海目前的情况开始接近了。

关内炒房严重

李洪伟普通置业者

冠上了豪宅的名义,然后以豪宅的价格出售,你现在是不是真的就达到了豪宅的等级呢?

我们中国人讲究的就是生活越来越好,但是现在目前看来是无底洞,房子是中国人衣食住行的根本需求。

特区内的住房供应,我觉得只有少数人在受益,少数人其实大部分都有房了。

用二次置业来形容他们我都觉得不准确,他们在炒房地产、货币投资,说得不好听点叫投机。

市场承受能力较大

郑叔伦中原地产副总经理

对目前深圳房地产的价格来说,今年很多媒体也报道,今年上半年上升12%,我们也做了调查,今年提升12%,到底能不能接受呢?

我们发现一个比较有趣的事情,客户还是觉得6584元的价格还不是很离谱,还是可以接受。

所以我们目前可以说,深圳的楼市还比较健康。

我们做了一个区域方面的调查也发现有50%左右的客户,觉得福田区的楼市价格偏高,另外有些人觉得最合理的价格地区是南山,虽然南山今年有很多豪宅,但我们发现南山的房地产市场还是很多人都觉得比较合理的,这说明深圳房地产市场承受能力还是比较大的。

观点之三:

房价今年涨20%,危险!

深圳欲实现整体增值

国世平深圳大学经济学院国际金融研究所所长

以前深圳市以卖土地获取资本,现在不能这么做了,而是要使整个深圳市土地全部升值。

整个城市升值的话,消费者可能要支付高房价,所以未来深圳的房地产市场价格不会太低,因为深圳市政府的决策,使整个深圳市整体实现增值,那么它的地价肯定要高,高地价在提高开发商成本的前提下也使房价产生增长。

上涨过速带来风险

王波同致行(中国)地产顾问有限公司总裁

去年我预计今年房价会提高5%,结果涨了5.4%,今年政策也很敏感,我预计深圳的房价的上升趋势会在20%左右,能不能到30%不知道,我预计20%出头一点就不得了了。

深圳的房价这么涨,我突然想起了在前年的时候请教刘洪玉教授(清华大学房地产研究所所长)有关房地产泡沫的问题。

他提出房地产泡沫有三个标准,第一个,房价迅速上涨。

第二个标志,租金回报率低于银行率。

第三个标准,炒房人多过用房人。

现在看来,深圳现在好像是迅速上涨的,20%算不算迅速上涨?

好像快了一点,已经很危险了。

上涨的背后就是隐患

陈枫海岸地产副总经理

今年上半年深圳的房价就涨了12%,下半年像王波董事长讲可能会突破20%,我坚信今年的房价会突破20%,第四季度可能会加快上升。

目前深圳新推出的楼盘不是8000就是1万,关内的楼盘都是高端产品,现在基本上没有多少中低档的产品推盘。

第四季度房价可能会加快上升。

此次深圳的房价上涨,其实还是刚刚开始。

这样一个房价上涨的背后,容易使市场发生隐患。

深圳不能与上海香港比

李洪伟普通置业者

我们大家需要住房,而且希望房价有合理性的增长,而不要增长得过快,因为实际上你增长得过快,对大家来说,风险也同时加大了,作为买房者和卖房者风险都加大了,我认为目前就已经不是良性的在增长了。

特别是作为消费者来说,现在完全是不知道处于什么样的境地,因为国家有明确的政策是要抑制房价的,虽然我们知道政府是不希望房价下跌的,但是我相信国家还是希望老百姓稳定,稳定是前提,就要让老百姓安居乐业,所以我相信政府也不希望房价上涨过快。

深圳作为经济特区,它的发展速度和它的消费水平,已经远不像前几年那样和内地的差距那样大了,这几年已经是在慢慢地找一个平衡点,我觉得深圳的房地产不能像刚才几位老总说的那样和上海、香港来比,你要多比一比国内其它的绝大部分的省市都没有深圳的房地产价格这么高,内地的生活水平并非就那么低。

观点之四:

通过调节土地供应满足需求

新增供应维持3%可保平衡

陈劲松世联地产董事长

而未来看,如果说我们增加的土地供应,房地产投资增速扭转负增长,新增加只要维持到3%,我们预计很快会达成供求平衡。

目前,深圳每三年就有10%的常住人口就转变为中等收入家庭从而产生置业需求,这样的话,每三年增长10%,那大概就是每年要有2%多的新楼盘推出量的增长才是平衡的。

而今年不太平衡的就是,今年预售批的量增长没有到这个数,今年大概是1.7%。

如果每年大概接近3%就好了,这样新增的买房的人和你新推出的批准预售的房就吻合了。

如果恢复到3%的新增房屋供应,市民的感觉也就不一样,楼价也不会飞涨。

增加首付提高置业门槛

陈枫海岸地产副总经理

如果要在短期内抑制房价,加息、加税作用不大,但是提高置业门槛,可能有一定的作用。

目前深圳房屋需求旺盛,并不是深圳消费者很有钱,而是深圳消费者很有信心,深圳房地产行业在每年的GDP占了10%左右,大家对房地产比较乐观,消费者的信心来自银行的支持,目前大概有超过85%的消费者是按揭买房的。

现在银行提供的按揭高达8成,写字楼是7成,商铺是6成,如果把住宅贷款门槛的首期付2成上升到3成,会消除掉不真实需求,平衡供求关系,最终达到抑制房价的作用。

观点之五:

“房荒”依然存在

人为因素造成“房荒”

郑叔伦中原地产副总经理

我们看一些数据,从5月份开始,连续三个月的供应量每月减少30%左右,减少数量的原因主要是两方面,第一方面是发展商在工程方面有拖延的,应当申请预售的面积减少了。

第二个,有些发展商虽然拿到了预售证但推迟开盘。

以前通常什么时候拿到预售证什么时候卖。

现在我们有100多万平方米的面积是拿到预售证但是还没有推出来,这种情况就间接造成了“房荒”。

我个人认为一些人为因素造成了这种现象。

中等户型“一房难求”

李洪伟普通置业者

作为普通消费者,我们的想法就是房价的确涨得太快了,可选择的楼盘太少,虽然我们国家在搞宏观调控,但对深圳的房地产市场没产生什么作用。

深圳的豪宅趋势是越来越大了,好像房地产商们推出来的楼盘,特别是以特区内的地产来说,百分之八九十都是冠上了豪宅的名义,可有的连1:

1的车位都保证不了。

但是真正主流需要的中等户型却“一房难求”。

写字楼市场供应量猛增空置率持续降低价格走高

2004年,是深圳房地产的“写字楼年”,迎来了发展的最高峰,各种指标纷纷走高,也给2005年带来了较大的市场压力。

特别是供应方面,因为存量巨大,市场需要时间去消化,后市竞争更加激烈。

跟去年同期相比,2005年1-3季度,写字楼总体表现为新供应量和买卖成交单数下降幅度较大、成交面积略有下降、成交均价大幅度上升。

2005年是房地产的“政策年”。

在地产新政的影响下,写字楼经历了一个短暂的市场观望期,买卖成交在7—8月份达到今年的最低谷。

但在经济、政策等利好因素支撑下,9月份市场开始全面回暖,未来一季度将迎来今年写字楼市场的供应与销售高峰期。

供应量分析

(一)新供应量分析:

新供应总量锐减、纯写字楼凤毛麟角

1-9月,深圳办公楼共有6个盘面市:

诺德中心环球发售;南方国际广场C、D“大使楼”面市;重新包装推出市场的中银大厦;以及鸿基俪景中心、金润大厦、鼎诚国际等三个新推出市场的商务公寓。

6个楼盘总计写字楼面积为23.19万平方米,与去年同期相比,供应量大幅度下降。

2004年1—9月,单纯写字楼新供应量就高达41.2万平方米,今年纯写字楼只有环球发售的诺德中心,其它均为商务公寓。

写字楼供应结构

2004年,利好消息不断,特别是市民中心与地铁投入使用、中小企业板启动,以及中心区超乎常规的发展,使得各在建写字楼纷纷抢滩这个黄金时段,推向市场。

而2005年写字楼市场面临的情况大为不同,市场存量巨大、消化滞后,加上新政短暂的影响,使得发展商放慢开发速度,等待市场下一个消化高峰期的来临。

(二)主要在售项目分析:

供应集中、层次分明

(主要在售项目列表)

2005年,在售物业主要集中在福田中心区以及其辐射区域,如中心区的安联大厦、诺德中心、华融大厦、大中华交易广场;车公庙的天安创新科技广场二期、金润大厦;华强北的鼎诚国际等。

其它区域在售项目十分稀缺,只有南山的新豪方大厦和龙岗中心城的鸿基俪景中心。

除却在售项目已销售部分,2005年1—9月,深圳办公楼市场供应量约为48万平方米,其中中心区占70%。

区域是影响写字楼档次的重要因素,什么样的区域,就需求什么样的档次写字楼。

在售项目呈现三个不同档次:

中心区一枝独秀,均为高档项目,销售价格超过1.2万元/平方米(中银大厦为整改项目,各种原因造成低价销售);泛中心区以中高档商务公寓为主,销售价格处于1.0—1.2万元/平方米之间;南山及其他区域写字楼供应量小,需求也少,多为中低档商务公寓,价格低于8000元/平方米。

买卖成交分析

(一)成交单数分析:

进入门槛高,成交单数下滑幅度大成交单数

2005年1—9月,写字楼买卖成交1053单,其中第一季度成交5一五单,第二季度385单,第三季度共一五3单,均比去年同期有较大幅度下降。

总量下降45.21%,其中第一季度下降39.70%;第二季度有所回升,但仍然比去年同期下降35.00%;第三季度在地产新政的冲击下再度下滑,降幅达67.31%。

2005年成交单数同比2004年大幅度降低主要原因有两个,一是因为目前写字楼供应量集中在中心区,随着中心区日渐成熟,写字楼价格水涨船高,而且门槛越来越高,普遍把客户定位于国

升级会员

升级会员