上海楼市年度快报简报.docx

《上海楼市年度快报简报.docx》由会员分享,可在线阅读,更多相关《上海楼市年度快报简报.docx(14页珍藏版)》请在冰点文库上搜索。

上海楼市年度快报简报

2012年上海楼市年度快报(简报)

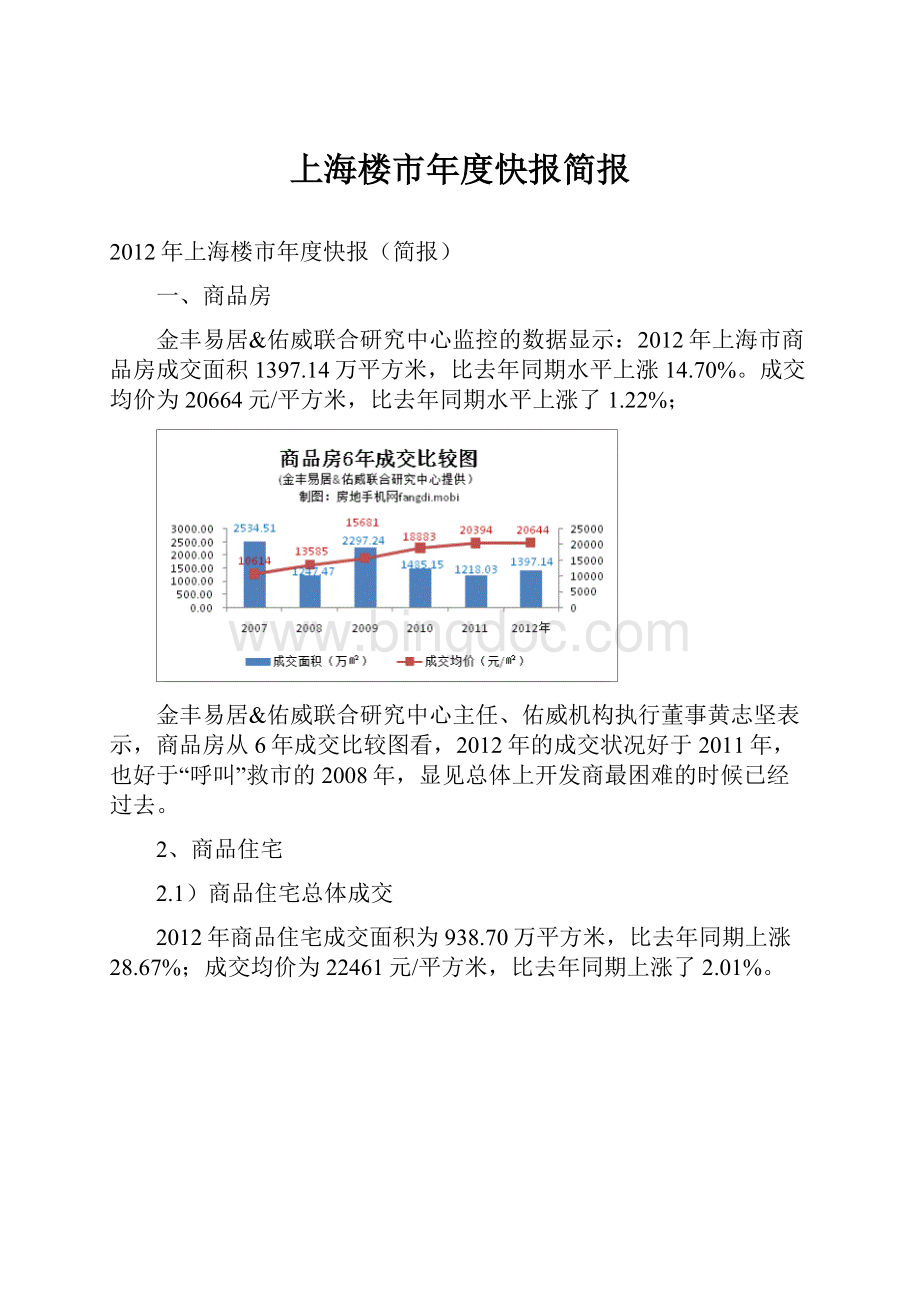

一、商品房

金丰易居&佑威联合研究中心监控的数据显示:

2012年上海市商品房成交面积1397.14万平方米,比去年同期水平上涨14.70%。

成交均价为20664元/平方米,比去年同期水平上涨了1.22%;

金丰易居&佑威联合研究中心主任、佑威机构执行董事黄志坚表示,商品房从6年成交比较图看,2012年的成交状况好于2011年,也好于“呼叫”救市的2008年,显见总体上开发商最困难的时候已经过去。

2、商品住宅

2.1)商品住宅总体成交

2012年商品住宅成交面积为938.70万平方米,比去年同期上涨28.67%;成交均价为22461元/平方米,比去年同期上涨了2.01%。

黄志坚表示,2012年商品住宅在商品房中的成交占比为67.19%,略超三分之二,依然是成交的主力,其28.67%的涨幅带动了商品房总体上涨14.70%。

从6年成交比较看,2012年商品住宅成交同样好于“呼喊”救市的2008年,和调控下限购令加码前的2010年基本相当,成交均价趋缓,表明限购令(对多数有钱人的禁购令)虽然饱受非市场化的诟病,但从调控效果看,的确是有效控制住了“房价”。

由于成交量已经回暖,从运行态势看,只要政策不加码,加上美国、日本等量化宽松的影响,2013年的成交水平会好于2012年,基本已无悬念。

因此,政府在政策上似无放松的必要,只要少有投机、投资性资金进入,也没有从严的必要,从严不利于政府需要的宏观经济的企稳回升。

2.2)商品住宅分类成交

金丰易居&佑威联合监控的数据显示(见下图),2012年相较2011年,商品公寓市场总体呈现的是“量价齐升”。

而独栋别墅市场则“寒风刺骨”,表现为量价齐跌,且6年比对均价首次出现往下拐,成交量也创出了6年新低。

联排别墅虽然成交量较2011年有回升,但低于“呼喊”救市的2008年,均价也是往下拐的。

黄志坚表示,商品公寓的成交量占商品住宅成交量的百分比为88.73%,是商品住宅成交的绝对主力,其均价同比去年上涨了6.49%,是带动商品住宅均价上涨2.01%的主因,而独栋别墅成交量和成交均价的下跌,以及联排别墅成交量增幅低于平均水平和均价的下跌,二者均拖累了商品住宅总体均价的上扬。

细分商品公寓来看,均价2.5万元以下的商品公寓成交了606.80万平方米,同比去年上升了21.09%,低于商品公寓总体32.69%的涨幅,该价位段成交均价15207元/平方米,同比去年同期该价位段的成交均价下跌了1.25%。

均价2.5-4万元的商品公寓成交了160.61万平方米,同比去年大幅上升了99.82%,远高于商品公寓总体32.69%的涨幅,该价位段成交均价32418元/平方米,同比去年同期该价位段的成交均价上涨了2.28%。

而均价4万元以上的商品公寓成交了65.54万平方米,同比去年上升了41.71%,也高于商品公寓总体32.69%的涨幅,该价位段成交均价58921元/平方米,同比去年同期该价位段的成交均价上涨了1.53%。

黄志坚表示,从商品公寓分价位段的成交数据看,推动商品公寓2012年较2011年成交均价上涨6.49%的主因应该是中、高价位段成交权重的增加,不能依据商品公寓成交均价的上涨就得出商品公寓房价较去年上涨的结论,具体需要时间通过细化和修正对比研究才能得出“涨”、“跌”的客观结论。

此外,也不能因为中、高端成交权重较去年增加,特别是中端权重增幅大幅增加就得出将由改善性需求唱主角的结论,因为低端虽然增幅未过平均水平,但从绝对数量上说,其占商品公寓总的成交面积的百分比依然达到了72.85%,近四分之三,仍然是当仁不让的绝对主力,而套数比则更高,黄志坚强调。

3、商业地产——办公、商铺类

办公类的产品成交面积同比去年出现了8.55%的下跌,但比2008年和2010年的成交量为高,也并未继续受益于对商品住宅调控的“挤出”效应,或反映实体经济难做,投资购买需求下降。

均价的下跌或是由于产品的位置外移所致,具体原因同样需要细化深入研究才行。

(分析略,需要请联系金丰易居&佑威联合研究中心)

4、供求关系

4.1)独栋别墅

截止到12月31日,独栋别墅的可售面积为119.89万平方米,如以2012年12月的去化能力去化,则独栋别墅需要45.6个月去化,如果按照2012年的月均去化能力去化,则需要57.56个月才能去化掉。

黄志坚表示,显见,按照所谓7—8个月供求平衡的经验说法,独栋别墅呈现严重的供过于求,政策压制下一定要去化的话,价格上存在明显的下行压力。

4.2)联排别墅

截止到12月31日,联排别墅的可售面积为186.47万平方米,如以2012年12月的去化能力去化,则联排别墅需要21.1个月去化,如果按照2012年的月均去化能力去化,则需要27.70个月才能去化掉。

黄志坚表示,联排别墅的去化难度总体上小于独栋别墅,但调控下依然呈现出供过于求,政策压制下一定要去化的话,价格上也存在明显的下行压力。

4.3)商品公寓

4.3.1)商品公寓总体

截止到12月31日,商品公寓的可售面积为784.79万平方米,如以2012年12月的去化能力去化,则商品公寓需要7.2个月去化,如果按照2012年的月均去化能力去化,则需要11.31个月去化掉。

黄志坚表示,商品住宅总体在成交“火爆”时呈现出供求平衡,但如以调控下月平均成交水平去去化,总体上仍显示出供大于求。

因此,购房者即不需要盲目恐慌,开发商也不必盲目乐观,均不能以最好或者最差的成交情况来衡量总体市场。

4.3.2)100㎡以下商品公寓

截止到12月31日,100㎡以下商品公寓的可售面积为207.93万平方米,如以2012年12月的去化能力去化,则商品公寓需要4.5个月去化,如果按照2012年的月均去化能力去化,则需要6.89个月去化掉。

黄志坚表示,调控下100㎡以下商品公寓总体上供不应求,购房者也已经失去了话语权,价格上目前已有明显的上行的动力。

不过,随着共有产权房等经适房的大量上市,将可能产生明显的分流,不以投资为目的的完全自用者不必过分恐慌,完全可以拿出“裸婚”的勇气去选择经济适用房,也对提高自己的消费能力有利。

此外,限购令不解除,市场会引导开发商多开发小户型产品,届时,供应短缺的现象会得到明显改善。

4.3.3)100㎡-150㎡的商品公寓

截止到12月31日,100㎡-150㎡范围内的商品公寓的可售面积为248.51万平方米,如以2012年12月的去化能力去化,则商品公寓需要6.7个月去化,如果按照2012年的月均去化能力去化,则需要11.23个月去化掉。

黄志坚表示,调控下100㎡-150㎡的商品公寓去化走势上除12月的数值为6.7个月外,其他月份均显示出供大于求,总体上讲价格也有下行压力,开发商目前难以涨价。

4.3.4)150㎡-200㎡的商品公寓

截止到12月31日,150㎡-200㎡范围内的商品公寓的可售面积为151.49万平方米,如以2012年12月的去化能力去化,则商品公寓需要10.8个月去化,如果按照2012年的月均去化能力去化,则需要17.19个月去化掉。

黄志坚表示,调控下150㎡-200㎡的商品公寓去化走势上12月的数值最小也为10.8个月外,均显示出供大于求,价格上总体有更明显的下行压力,调控下开发商需要采取各种优惠措施来去化,总体上只有降价空间而难有涨价空间。

4.3.4)200㎡以上的商品公寓

截止到12月31日,200㎡以上范围内的商品公寓的可售面积为176.87万平方米,如以2012年12月的去化能力去化,则商品公寓需要14.7个月去化,如果按照2012年的月均去化能力去化,则需要21.18个月去化掉。

黄志坚表示,调控下200㎡的商品公寓供大于求的现象在商品公寓中最严重,要完成去化难度最大,价格下行压力也最大,调控下开发商光采取常规的各种优惠措施来去化可能还不行,需要好好研究。

4.4)办公类商业地产

4.4.1)办公类商业地产总体情况

截止到12月31日,办公类商业地产的可售面积为484.39万平方米,如以2012年12月的去化能力去化,则办公类商业地产需要16.4个月去化,如果按照2012年的月均去化能力去化,则需要34.68个月去化掉。

黄志坚表示,虽然不限购、不限贷,但二手交易时课税很重,办公类商业地产总体上也呈现出比较严重的供大于求,成交均价与产品及不同区域产品的权重有关,单一项目受供求关系影响,涨价比较难,下行压力大。

不过,虽然都挂牌销售,但不少项目的开发商还是以出租为主,挂牌销售但实际上出租的量越大,越容易导致去化时间失真且数值偏大。

4.4.2)60㎡以下的办公类商业地产

截止到12月31日,60㎡以下的办公类商业地产的可售面积为82.14万平方米,如以2012年12月的去化能力去化,则60㎡以下的办公类商业地产需要9.9个月去化,如果按照2012年的月均去化能力去化,则需要20.22个月去化掉。

黄志坚表示,60㎡以下的办公类商业地产有相当一部分主打SOHO概念,向住宅靠拢,加上不限购、不限贷,总价低,虽然二手交易时课税同样很重,但还是能吸引一部分需要居住用途的买家进入,此面积段实际上是居住功能的或比办公用途的好卖,特别是形象好的,像万达类的。

4.5)商铺类类商业地产

4.5.1)商铺类类商业地产总体

截止到12月31日,商铺类商业地产的可售面积为674.48万平方米,如以2012年12月的去化能力去化,则商铺类商业地产需要28.3个月去化,如果按照2012年的月均去化能力去化,则需要53.82个月去化掉。

黄志坚表示,同样,虽然不限购、不限贷,但二手交易时课税很重,商铺的价值主要在于实际的租金,和地段、产品、规划、经营等高度相关,是要求最高、开发和管理难度最大的产品。

无论是投资者还是开发商,进入都要慎重,特别是在呈现出严重供大于求的状况下。

4.5.2)60㎡以下的商铺类商业地产

截止到12月31日,60㎡以下的办公类商业地产的可售面积为71.88万平方米,如以2012年12月的去化能力去化,则60㎡以下的办公类商业地产需要14.4个月去化,如果按照2012年的月均去化能力去化,则需要43.44个月去化掉。

黄志坚表示,60㎡以下的商铺类商业地产去化状况略好于总体,主要原因是总价低,也有做成SOHO概念类产品,加上低总价对应的客层投资经验相对缺乏,对商铺类物业的认识不足,或导致去化相对容易些。

5)2013年市场预判(简述)

黄志坚表示,楼市的运行态势受各种因素影响,特别是政策的影响会明显地改变“供求关系”。

无论是开发商还是购房者均不能用相同的眼光去看待不同的产品和不同区域的产品,需要动态地分析研究和预判,才能掌握先机和“趋吉避凶”。

限购令不解除,总体上讲,中小户型的商品公寓在2013年将变得紧俏,价格有上涨的动力。

大户型商品公寓、别墅去化仍比较艰难,但因为作为成交主力的中小户型的涨价,会造成楼市上涨的氛围,有利于促动一部分买家的入市,因而状况会好于2012年,算是进入到去化的窗口期。

不过,有能力买此类产品的买家大部分已被限购,仍需要对市场进行有效的“刺激”以勾起购买的欲望并争夺有限的客源。

商业地产中的小户型SOHO产品受商品公寓小户型紧俏的影响,去化相对容易,且由于总价低,成交单价也容易相对地高。

其他商业地产则总体上相较2012年难有大的起色。

升级会员

升级会员