农药行业市场运行分析报告.docx

《农药行业市场运行分析报告.docx》由会员分享,可在线阅读,更多相关《农药行业市场运行分析报告.docx(27页珍藏版)》请在冰点文库上搜索。

农药行业市场运行分析报告

2017年农药行业市场运行分析报告

图表目录

表格目录

第一节农药行业分析:

需求回暖、供给改善,行业景气持续回暖

农药行业历经2014年下半年至2016年两年多的景气低迷,海外农化巨头去库存接近尾声,下游需求明显恢复;供给方面,国内农药行业经历较长时间低迷加之近年来环保趋严,产能持续收缩。

在此背景下,农药行业2016年下半年起显示出景气复苏迹象:

从海外情况看,六大农化巨头的经营情况可作为预判国内农药企业经营走势的重要指标:

(1)历经近两年多行业景气低迷期之后,海外农化巨头库存去化接近尾声,2016年下半年以来,行业需求逐步有所恢复;

(2)2016年以来六大农化企业的收入同比增速显示出环比改善的趋势。

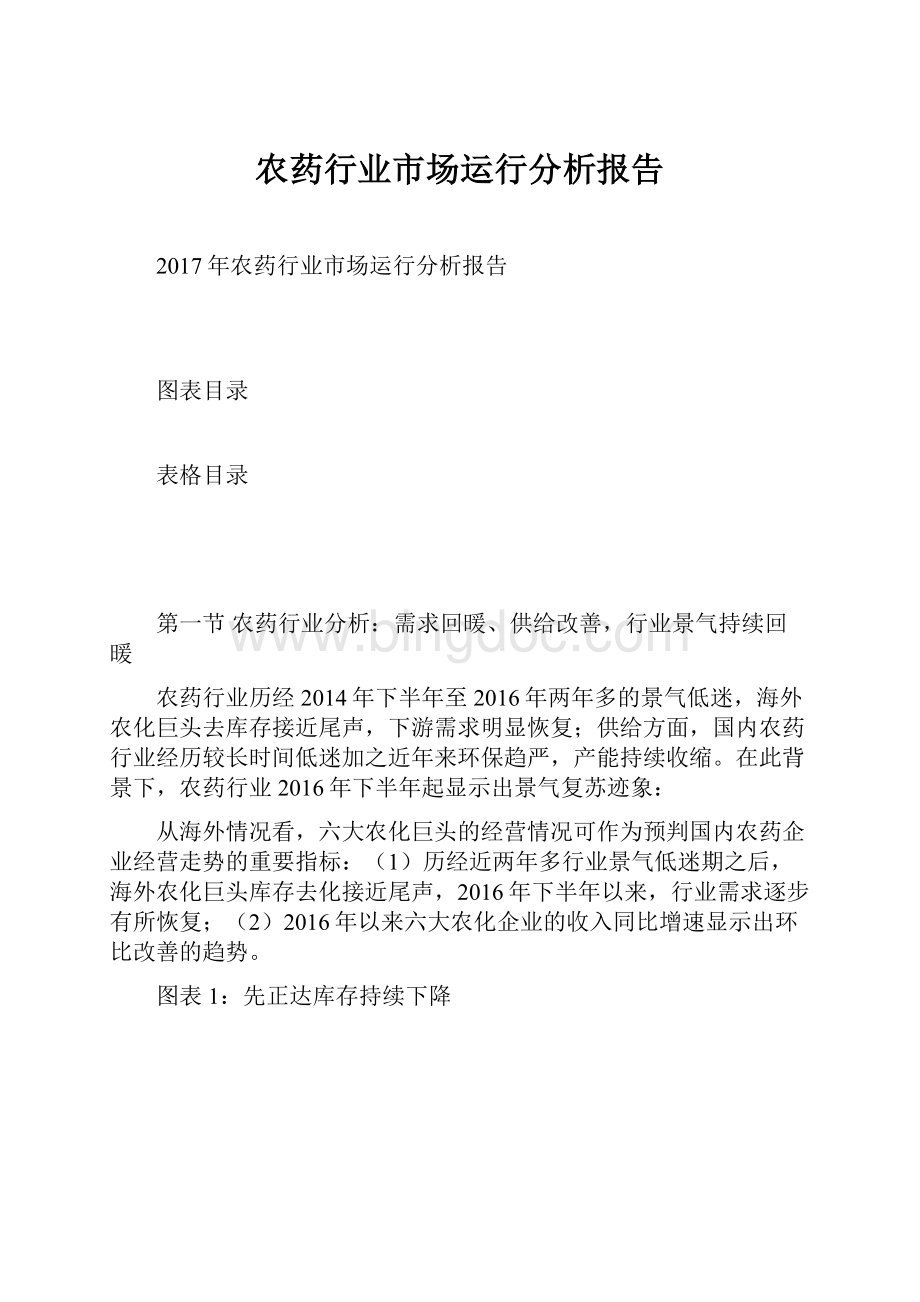

图表1:

先正达库存持续下降

数据来源:

先正达公告,北京欧立信调研中心

图表2:

我国化学农药产品库存情况

数据来源:

中国石油化学工业联合会,北京欧立信调研中心

图表3:

2016年以来海外农化“六巨头”收入同比增速显示出环比改善趋势

数据来源:

公司公告,北京欧立信调研中心

伴随海外农化企业持续去库存,以及下游农药需求的逐步提升。

从2016年二季度末起我国农药出口量逐步提升,2016年我国农药原药合计出口约140万吨,同比增长约19%,其中5月以来单月出口量同比增速均超过10%;2017年一季度出口量达约42万吨,同比增长约24%。

2016年我国农药原药合计出口金额达约37亿美元,同比增长约2%;2017年一季度出口金额达约11亿美元,同比增长约19%。

图表4:

2015年以来我国农药单月出口量

数据来源:

国家统计局,北京欧立信调研中心

图表5:

2015年以来我国农药单月出口金额

数据来源:

国家统计局,北京欧立信调研中心

国内需求方面,从产量数据来看,考虑到国家农业部2015年提出《到2020年农药使用量零增长行动方案》,高效低毒品种占比提升等使得整体产量增长不多,而2016年我国农药原药产品产量同比增速恢复正增长。

据国家统计局数据,2016年我国化学农药原药(折有效成分)产量为377.8万吨,同比增长约21%(2014年、2015年同比增速分别为-8.1%、-0.5%),其中除草剂、杀虫剂、杀菌剂分别同比增长22%、21%、29%至177.3、50.7、19.9万吨。

2017年一季度我国化学农药原药(折有效成分)产量为89.1万吨,同比基本持平,其中杀虫剂、杀菌剂销量分别同比增长45%、20%至14.9、5.7万吨,而除草剂则同比下降15%至约41.0万吨。

图表6:

我国化学农药原药产量同比增速

数据来源:

国家统计局,北京欧立信调研中心

图表7:

我国不同类别农药原药产量同比增速

数据来源:

国家统计局,北京欧立信调研中心

伴随2016年下半年以来国内生产企业(尤其是龙头企业)负荷逐步提高、贸易商及下游制剂企业拿货积极性提升,出口同比恢复增加,国内农药行业整体营收和利润情况有所好转,2016年国内化学农药行业实现营业收入2936.6亿元,同比增长5.3%;利润总额214.7亿元,同比增长7.5%,盈利情况较2014、2015年有较明显回升。

2017年一季度国内化学农药行业实现营业收入670.6亿元,同比增长0.8%,利润总额54.1亿元,同比增长24.5%。

图表8:

我国化学农药行业收入增长情况

数据来源:

石油和化学工业联合会,北京欧立信调研中心

图表9:

我国化学农药行业利润增长情况

数据来源:

石油和化学工业联合会,北京欧立信调研中心

第二节2016年年报总结:

下半年行业复苏态势初步确立,企业盈利逐渐改善

我们选取了23家A股农药行业上市公司(去除了非经常性损益对公司盈利波动影响大的中化国际)作为分析样本进行分析。

表格1:

23家样本上市农药公司列表及其农药业务收入占比

资料来源:

公司公告,北京欧立信调研中心

一、营业收入增速改善

2016年农药行业上市公司共实现营业收入674.88亿元,同比增长10.2%,实现营业利润34.84亿元,同比下降16.7%,实现归属上市公司股东的净利润30.06亿元,同比下降13.6%。

2016年农药行业上市公司营业收入实现同比增长,分季度看,2016Q1、Q2、Q3、Q4分别实现收入154.99、179.06、160.16、180.67亿元,同比增速分别为3.4%、-3.4%、24.0%、22.3%,下半年增速显著提升;分公司看,23家样本公司中15家营业收入实现同比增长,8家同比下滑。

2016年农药行业上市公司收入实现增长主要是由于经历近3年行业景气低迷,2016年下半年以来行业景气复苏,农药下游需求逐步恢复,产品产销规模同比增加,同时产品价格稳步提升;特别是2016年四季度以来国内环保趋严,导致部分农药中间体、原药企业开工不稳,供应量减少,推动产品价格进一步加速上涨。

表格2:

农药行业上市公司2016年行业运行数据

资料来源:

公司公告,北京欧立信调研中心

图表10:

农药行业上市公司单季度收入增长情况

数据来源:

公司公告,北京欧立信调研中心

图表11:

农药行业上市公司单季度利润增长情况

数据来源:

公司公告,北京欧立信调研中心

图表12:

农药行业上市公司2016年收入同比增速情况

资料来源:

公司公告,北京欧立信调研中心

二、净利润同比下降,但增速略有改善

2016年农药行业上市公司毛利率同比小幅下降1.8个百分点至20.3%,分季度看,2016Q1、Q2、Q3、Q4毛利率分别为21.3%、19.2%、20.0%、20.7%,较上年同期变化幅度分别为0.6、-1.9、0.9、-6.5个百分点。

我们分析上半年农药产品价格普遍偏弱,而下半年特别是四季度原材料上涨幅度较大,虽农药产品价格也有较大幅度提升,但样本上市公司受制于部分长协订单,产品价格上调相对滞后;此外,部分公司非农药业务毛利率下降较多也有一定拖累。

2016年农药行业上市公司期间费用率同比小幅提升0.2个百分点至15.1%,其中管理费用率、销售费用率分别小幅提升0.2个百分点,而财务费用率下降0.3个百分点。

表格3:

农药行业上市公司2016年盈利能力汇总

数据来源:

公司公告,北京欧立信调研中心

2016年农药行业23家样本公司中13家业绩同比增长(其中2家扭亏)、10家同比下降,整体净利率同比下降1.2个百分点至4.5%,处于历史相对较低水平。

2016年上半年农药行业景气仍较为低迷,下半年虽逐步改善,但期间原材料价格大幅上涨,叠加部分企业产品价格受制于长单而调整相对滞后,以及部分企业非农药业务景气依然低迷对行业整体增速亦形成影响,行业整体净利润同比下降,但下降幅度较2015年有所缩窄。

图表13:

农药行业上市公司2016年利润率情况

数据来源:

公司公告,北京欧立信调研中心

图表14:

农药行业上市公司2016年费用率情况

数据来源:

公司公告,北京欧立信调研中心

图表15:

农药行业上市公司2016年净利润情况

资料来源:

公司公告,北京欧立信调研中心

三、资产负债率小幅提升,在建工程恢复正增长

2016年期末农药行业上市公司总资产达到1228.39亿元,同比增长13.6%。

资产负债率从2011年起持续上升,2014年触顶并开始进入下行通道。

伴随着整体资金面的宽松和企业去杠杆进程推动,2015年行业资产负债率快速降至47.2%,2016年虽小幅上升至48.2%,但仍处于2012年以来较低水平。

农药行业上市公司在建工程投资增速2011年后处于下行通道,并自2015年出现负增长,在建工程占总资产的比例也加速下降。

2016年在建工程同比增速恢复正增长,截止2016年期末农药行业上市公司在建工程68.24亿元,同比增长5.1%,在建工程增加主要来自包括扬农化工、红太阳、利尔化学等公司厂区改造、新建生产基地以及新品产能建设。

图表16:

农药行业上市公司总资产及负债率

数据来源:

公司公告,北京欧立信调研中心

图表17:

农药行业上市公司固定资产、在建工程

数据来源:

公司公告,北京欧立信调研中心

图表18:

农药行业上市公司固定资产及在建工程同比

数据来源:

公司公告,北京欧立信调研中心

图表19:

农药行业上市公司固定资产、在建工程占比

数据来源:

公司公告,北京欧立信调研中心

图表20:

农药行业上市公司2016年年末在建工程较年初增加额

资料来源:

公司公告,北京欧立信调研中心

四、库存周转天数下降较多,经营性现金流略有提升

2016农药行业上市公司存货规模为112.54亿元,同比下降0.1%;存货周转天数为75.32天,同比下降约11.3天。

2016年农药行业上市公司经营性现金流净额为51.63亿元,同比增长3.4%;存货周转天数同比下降较多,经营性净现金流净额同比略有上升,企业整体经营质量有所改善。

23家样本上市公司中有4家企业2016年经营性现金流净额为负;16家企业经营性现金流净额同比改善,7家企业同比下降。

表格4:

农药行业上市公司2016年存货周转天数和经营性现金流量净额

资料来源:

公司公告,北京欧立信调研中心

图表21:

农药行业上市公司存货

数据来源:

公司公告,北京欧立信调研中心

图表22:

农药行业上市公司经营性现金流净额

数据来源:

公司公告,北京欧立信调研中心

图表23:

农药行业上市公司2016年经营现金流量净额情况

资料来源:

公司公告,北京欧立信调研中心

五、国内环保趋严促供给端改善

受雾霾严重,环保、安全事故多发等因素影响,近年来,安全环保要求不断提升,农药监管压力持续倍增。

2016年政府对环保重视程度明显提升,环保因素对供给端影响(特别是下半年以来)越来越凸显。

2016下半年,中央环保督查力度的持续加强,环保专项行动频繁进行,国内环保治理力度进一步加强(包括中央环保督察组大范围进行环保督察、四季度针对出现的重污染天气情况对京津冀及周边企业加码检查并实施大规模的限产等),后续环保督察、治理趋严或呈常态化。

另一方面,随着中央一号文件对农业供给侧结构性改革的要求、中央环保督查力度的加强、新修订《农药管理条例》颁布,农药行业的外部环境正在发生着深刻的变化——过剩产能淘汰、安全环保趋严,行业壁垒将进一步提高,农药行业优胜劣汰更加激烈,行业竞争格局将进一步改善,产能将向大中型优势企业集中,部分技术或综合治理能力占优的企业将迎来新一轮发展机遇。

第三节2017年一季报总结:

景气延续回暖,盈利显著提升

一、营业收入增速显著提升

2017年1季度,农药行业上市公司共实现营业收入208.31亿元,较2016年同期增长34.4%;实现营业利润18.79亿元,较2016年同期增长70.0%;实现归属于上市公司股东的净利润15.20亿,较2016年同期上涨64.1%,营业收入、营业利润、净利润增速均为近年来的最高水平。

主要受益行业景气延续回暖,供需结构持续改善,上市农药公司产品销量提升、产品价格有不同程度恢复、提升。

2017年一季度农药行业上市公司收入同比大幅增长,国内农药行业主流上市公司经营业绩在2016年整体实现改善的基础上,今年一季度仍延续了景气向上态势,同时经历2016年下半年以来价格稳步的提升,一季度农药产品价格同比均有不同程度增长。

表格5:

农药行业上市公司2017年第一季度行业运行数据

资料来源:

公司公告,北京欧立信调研中心

从具体公司来看,2017年一季度,农药上市公司(23家样本公司)仅2家营业收入出现同比下滑:

联化科技同比下降8.5%(主要由于农药业务尚处恢复过程中),江山股份同比下降27.0%(主要由于贸易业务收入规模减小);其余21家公司销售收入均实现同比增长,其中辉丰股份、雅本化学、中旗股份、红太阳、沙隆达A收入增速位列前五,分别同比增长312.4%、103.8%、59.1%、42.5%、37.2%。

图表24:

农药行业上市公司2017年一季度收入同比增速情况

资料来源:

公司公告,北京欧立信调研中心

二、净利润同比大幅增长

2017年第一季度农药行业上市公司毛利率同比小幅下降0.7个百分点至20.7%,这主要是原材料价格以及产品价格均自底部有较大回升,但部分企业长单价格调整相对滞后,以及部分企业非农药业务毛利率水平下降所致。

2017年一季度农药行业上市公司期间费用率同比下降2.2个百分点至12.1%,其中管理费用率同比下降1.4个百分点,是期间费用率下降的主要原因,而销售费用率和财务费用率同比分别小幅下降0.3和0.5个百分点;主要是由于伴随上市公司销售规模的扩大,公司期间费用同比并未出现明显增长,因此期间费用率出现下滑。

图表25:

农药行业上市公司2017年第一季度盈利能力汇总

资料来源:

公司公告,北京欧立信调研中心

2017年一季度农药行业23家样本公司中18家业绩同比增长、1家大幅扭亏(新安股份)、1家减亏(国发股份)、3家同比下降(华邦健康、联化科技、蓝丰生化),整体净利率同比增长1.3个百分点至7.3%;一季度国内农药原药价格同比有较大提升,叠加春季旺季降至,海外出口情况良好,同时下游积极补充库存,企业销售规模扩大,盈利显著提升。

图表26:

农药行业上市公司2017年一季度利润率

数据来源:

公司公告,北京欧立信调研中心

图表27:

农药行业上市公司2017年一季度费用率

数据来源:

公司公告,北京欧立信调研中心

图表28:

农药行业上市公司2017年一季度净利润情况

资料来源:

公司公告,北京欧立信调研中心

三、资产负债率同比持平,在建工程有所提升

2017年第一季度期末农药行业上市公司总资产达到1317.20亿元,同比增长

17.8%。

农药样本上市公司资产负债率从2011年四季度起持续上升,2014年中期触顶并开始进入下行通道。

伴随着整体资金面的宽松和企业去杠杆进程推动,2015年四季度农药行业上市公司资产负债率快速降至47.2%,2017年一季度资产负债率仍保持在47.2%。

农药行业上市公司在建工程投资增速2011年四季度后持续处于下行通道,并自2015年2季度开始在建工程总额出现负增长,在建工程占总资产的比例也加速下降,显示出产能扩张速度明显放缓的态势;而2016年二季度以来,在建工程同比增速逐步恢复,截止2017年第一季度期末农药行业上市公司在建工程69.65亿元,同比增长7.4%。

从上市公司层面看,在建工程增加主要来自包括红太阳、扬农化工、利尔化学、新安股份、海利尔、广信股份等公司厂区改造、新建生产基地以及新品产能建设。

图表29:

农药行业上市公司单季度总资产及负债率

数据来源:

公司公告,北京欧立信调研中心

图表30:

农药行业上市公司单季度固定资产、在建工程

数据来源:

公司公告,北京欧立信调研中心

图表31:

农药行业上市公司单季度固定资产及在建工程同比

数据来源:

公司公告,北京欧立信调研中心

图表32:

农药行业上市公司单季度固定资产、在建工程占比

数据来源:

公司公告,北京欧立信调研中心

图表33:

农药行业上市公司2017年一季度在建工程较去年同期增加额

资料来源:

公司公告,北京欧立信调研中心

四、库存周转天数同比减少,经营性现金流下降较多

春节后,企业开始加紧为即将到来的春耕旺季生产备货,因此一季度是季节性企业存货相对高位和经营性现金流净额低位时期。

2017年第一季度由于原料价格上涨较多,行业景气回暖态势良好,下游需求有所提升,同时叠加环保致部分原料、中间体、原药生产企业开工不稳,企业采购积极性较高。

农药行业上市公司存货规模为118.39亿元,同比增长5.4%。

存货周转天数为62.87天,同比、环比分别下降21.2、12.5天。

2017年一季度农药行业上市公司经营性现金流净额7.27亿元,同比下降21.5%。

23家样本上市公司中有11家企业2017年一季度经营性现金流净额为负;11家企业经营性现金流净额同比改善,12家企业同比下降。

表格6:

农药行业上市公司2017年第一季度存货周转天数和经营性现金流量净额

资料来源:

公司公告,北京欧立信调研中心

图表34:

农药行业上市公司单季度存货

数据来源:

公司公告,北京欧立信调研中心

图表35:

农药行业上市公司单季度经营性现金流净额

数据来源:

公司公告,北京欧立信调研中心

图表36:

农药行业上市公司2017年一季度经营现金流量净额情况

资料来源:

公司公告,北京欧立信调研中心

第四节投资策略:

行业景气延续回暖,重点关注三类投资机会

农药行业经历近3年景气低迷,2016年下半年以来行业景气复苏,下游需求逐步恢复,产品产销规模同比增加,同时产品价格稳步提升;特别是2016年四季度以来国内环保趋严,导致部分农药中间体、原药企业开工不稳,供应量减少,推动产品价格进一步加速上涨。

公司产销规模扩大、价格触底回升态势在一季度良好体现,企业盈利有较为明显好转。

我们建议重点关注三类投资机会:

(1)麦草畏需求端受益于转基因作物推广,供给端因技术、市场等壁垒较高而较为有序,龙头企业具备综合竞争优势,重点推荐扬农化工、长青股份;

(2)2014年以来,在农药行业景气走弱、海外农化公司降库存过程中,定制型企业订单量的减少对业绩影响大。

后续农药行业进入景气向上通道过程中,定制型企业订单量将逐步回升;同时新品承接进度有望恢复,重点推荐联化科技;

(3)部分细分品种供需格局改善、价格向上,包括菊酯、吡虫啉,重点推荐扬农化工(菊酯)、长青股份(吡虫啉);草甘膦价格逐步企稳回升,建议重点关注扬农化工、新安股份、兴发集团。

5、风险提示

1、各地环保执法力度不均致部分落后产能违规生产的风险;

2、农产品价格大幅下跌风险。

升级会员

升级会员