“研发支出”辅助账汇总表(样式)表格文件下载.xls

《“研发支出”辅助账汇总表(样式)表格文件下载.xls》由会员分享,可在线阅读,更多相关《“研发支出”辅助账汇总表(样式)表格文件下载.xls(1页珍藏版)》请在冰点文库上搜索。

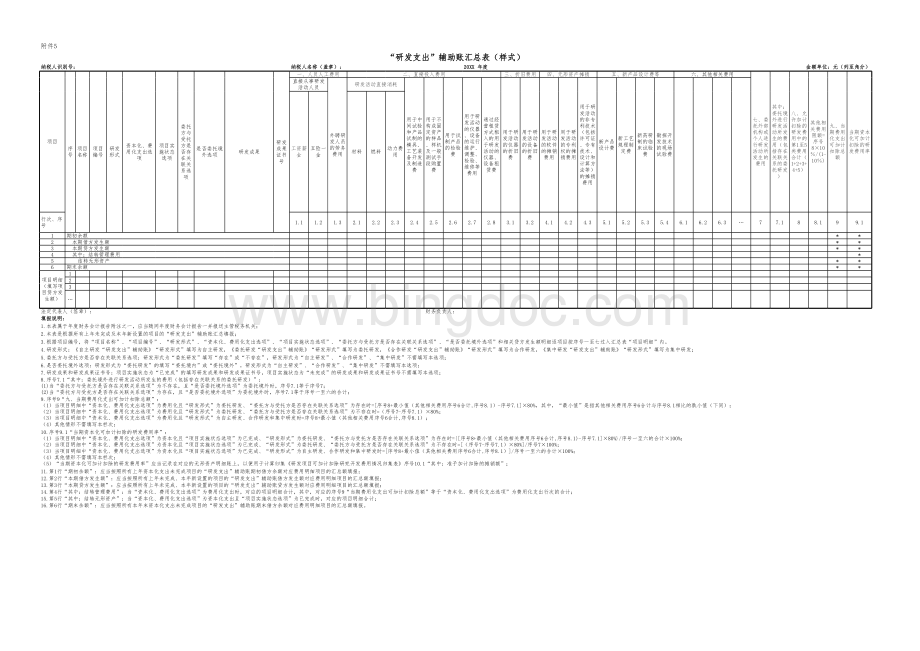

委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)八、允许加计扣除的研发费用中的第1至5类费用合计(1+2+3+4+5)其他相关费用限额=序号810/(1-10)九、当期费用化支出可加计扣除总额当期资本化可加计扣除的研发费用率直接从事研发活动人员外聘研发人员的劳务费用研发活动直接消耗用于中间试验和产品试制的模具、工艺装备开发及制造费用于不构成固定资产的样品、样机及一般测试手段购置费用于试制产品的检验费用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用通过经营租赁方式租入的用于研发活动的仪器、设备租赁费用于研发活动的仪器的折旧费用于研发活动的设备的折旧费用于研发活动的软件的摊销费用用于研发活动的专利权的摊销费用用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用新产品设计费新工艺规程制定费新药研制的临床试验费勘探开发技术的现场试验费工资薪金五险一金材料燃料动力费用行次、序号1.11.21.32.12.22.32.42.52.62.72.83.13.24.14.24.35.15.25.35.46.16.26.377.188.199.11期初余额*2本期借方发生额*3本期贷方发生额*4其中:

结转管理费用*5结转无形资产*6期末余额*项目明细(填写项目贷方发生额)123法定代表人(签章):

财务负责人:

填填报报说说明明:

1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;

2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;

3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:

自主研发“研发支出”辅助账“研发形式”填写为自主研发,委托研发“研发支出”辅助账“研发形式”填写为委托研发,合作研发“研发支出”辅助账“研发形式”填写为合作研发,集中研发“研发支出”辅助账“研发形式”填写为集中研发;

5.委托方与受托方是否存在关联关系选项:

研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;

6.是否委托境外选项:

研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;

7.研发成果和研发成果证书号:

项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;

8.序号7.1“其中:

委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:

(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;

(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;

9.序号9“九、当期费用化支出可加计扣除总额”:

(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.180%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);

(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)80%;

(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);

(4)其他情形不需填写本栏次;

10.序号9.1“当期资本化可加计扣除的研发费用率”:

(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.180%/序号一至六的合计100%;

(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)80%/序号7100%;

(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1)/序号一至六的合计100%;

(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集研发项目可加计扣除研究开发费用情况归集表序号10.1“其中:

准予加计扣除的摊销额”;

11.第1行“期初余额”:

应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;

12.第2行“本期借方发生额”:

应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;

13.第3行“本期贷方发生额”:

应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;

14.第4行“其中:

结转管理费用”:

当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;

15.第5行“其中:

结转无形资产”:

当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;

16.第6行“期末余额”:

应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

升级会员

升级会员