多统作业.docx

《多统作业.docx》由会员分享,可在线阅读,更多相关《多统作业.docx(29页珍藏版)》请在冰点文库上搜索。

多统作业

第四章回归分析

课后习题2:

下表为某地区18年来某种消费品销售情况数据。

(1)试用

、Cp、AIC准则,确定最优回归模型。

(2)用前进法、后退法和逐步回归法建立模型,并对三种模型作出评价。

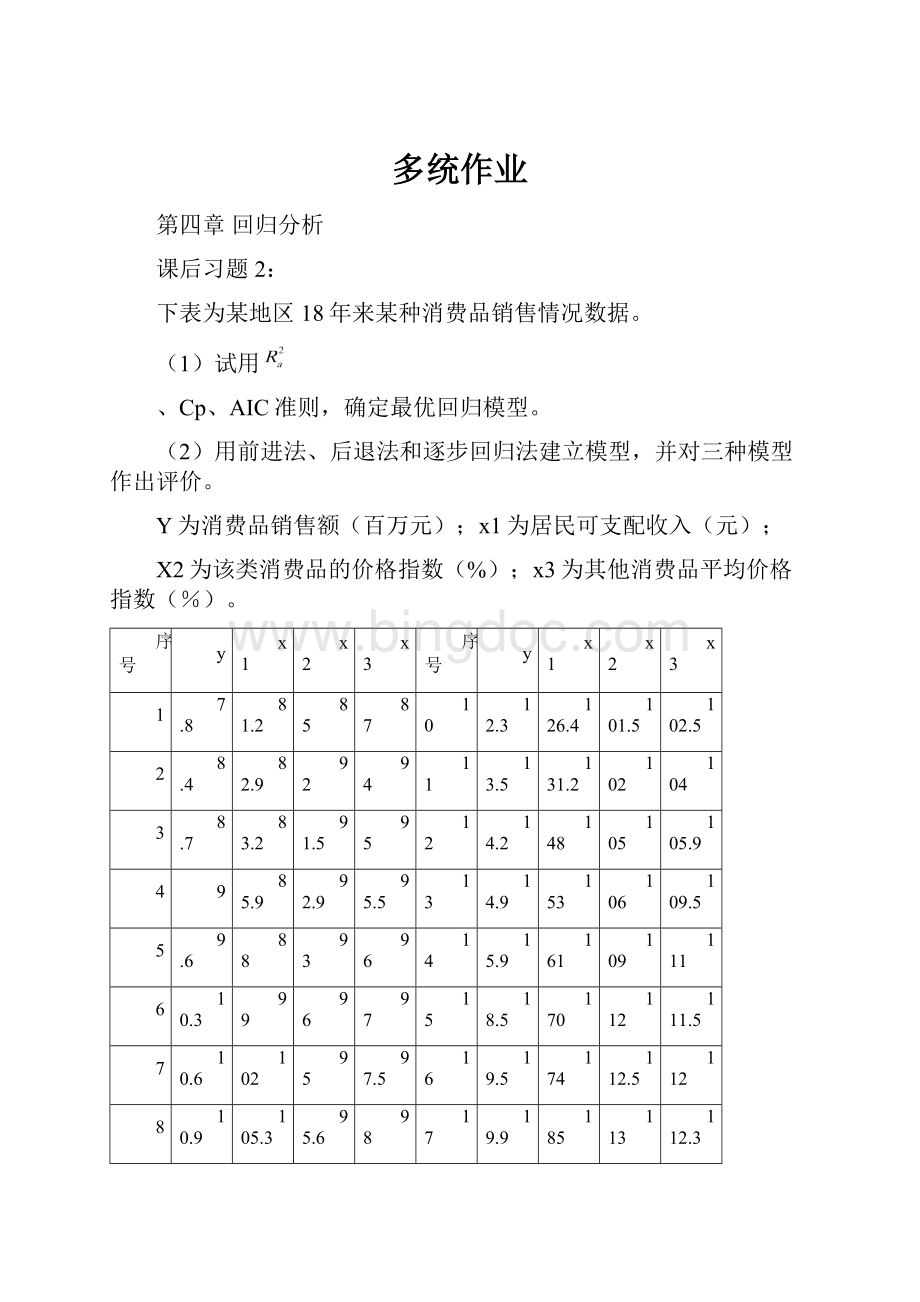

Y为消费品销售额(百万元);x1为居民可支配收入(元);

X2为该类消费品的价格指数(%);x3为其他消费品平均价格指数(%)。

序号

y

x1

x2

x3

序号

y

x1

x2

x3

1

7.8

81.2

85

87

10

12.3

126.4

101.5

102.5

2

8.4

82.9

92

94

11

13.5

131.2

102

104

3

8.7

83.2

91.5

95

12

14.2

148

105

105.9

4

9

85.9

92.9

95.5

13

14.9

153

106

109.5

5

9.6

88

93

96

14

15.9

161

109

111

6

10.3

99

96

97

15

18.5

170

112

111.5

7

10.6

102

95

97.5

16

19.5

174

112.5

112

8

10.9

105.3

95.6

98

17

19.9

185

113

112.3

9

11.3

117.7

98.9

101.2

18

20.5

189

114

113

解答:

(1)若选x1、x2、x3变量,输出结果如下:

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.991(a)

.982

.978

.6303

aPredictors:

(Constant),x3,x1,x2

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

299.417

3

99.806

251.189

.000(a)

Residual

5.563

14

.397

Total

304.980

17

aPredictors:

(Constant),x3,x1,x2

bDependentVariable:

y

其中

=0.978,Cp=4,AIC=36.798

若选x1为变量,输出结果如下:

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.986(a)

.973

.971

.7213

aPredictors:

(Constant),x1

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

296.655

1

296.655

570.157

.000(a)

Residual

8.325

16

.520

Total

304.980

17

aPredictors:

(Constant),x1

bDependentVariable:

y

其中

=0.971,Cp=6.970,AIC=40.142

若选x2为变量,输出结果如下:

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.978(a)

.957

.954

.9093

aPredictors:

(Constant),x2

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

291.750

1

291.750

352.832

.000(a)

Residual

13.230

16

.827

Total

304.980

17

aPredictors:

(Constant),x2

bDependentVariable:

y

其中

=0.954,Cp=19.325,AIC=48.62

若选x2为变量,输出结果如下:

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.957(a)

.915

.910

1.2733

aPredictors:

(Constant),x3

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

279.040

1

279.040

172.114

.000(a)

Residual

25.940

16

1.621

Total

304.980

17

aPredictors:

(Constant),x3

bDependentVariable:

y

其中

=0.910,Cp=51.34,AIC=60.608

若选x1、x2变量,输出结果如下:

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.987(a)

.975

.971

.7172

aPredictors:

(Constant),x2,x1

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

297.265

2

148.632

288.980

.000(a)

Residual

7.715

15

.514

Total

304.980

17

aPredictors:

(Constant),x2,x1

bDependentVariable:

y

其中

=0.971,Cp=7.433,AIC=40.774

若选x1、x3变量,输出结果如下:

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.986(a)

.973

.969

.7445

aPredictors:

(Constant),x3,x1

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

296.665

2

148.332

267.585

.000(a)

Residual

8.315

15

.554

Total

304.980

17

aPredictors:

(Constant),x3,x1

bDependentVariable:

y

其中

=0.969,Cp=8.945,AIC=42.124

若选x2、x3变量,输出结果如下:

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.984(a)

.968

.964

.8028

aPredictors:

(Constant),x2,x3

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

295.313

2

147.657

229.121

.000(a)

Residual

9.667

15

.644

Total

304.980

17

aPredictors:

(Constant),x2,x3

bDependentVariable:

y

其中

=0.964,Cp=12.35,AIC=44.842

最优回归模型的选取统计结果如下:

变量

Cp

AIC

x1

0.971

6.97

40.142

x2

0.954

19.325

48.62

x3

0.91

51.34

60.608

x1、x2

0.971

7.433

40.774

x2、x3

0.964

12.35

44.842

x1、x3

0.969

8.945

42.124

x1、x2、x3

0.978

4

36.798

从上表我们可以看出无论选用哪种评价准则,最优回归模型都是选择全部自变量x1、x2、x3所建立的模型。

即:

y=-7.504+0.073x1+0.483x2-0.365x3

(2)利用spass输出的前进法的部分计算结果如下:

ModelSummary(b)

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

Durbin-Watson

1

.986(a)

.973

.971

.7213

.835

aPredictors:

(Constant),x1

bDependentVariable:

y

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

296.655

1

296.655

570.157

.000(a)

Residual

8.325

16

.520

Total

304.980

17

aPredictors:

(Constant),x1

bDependentVariable:

y

Coefficients(a)

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

-.800

.606

-1.320

.205

x1

.110

.005

.986

23.878

.000

aDependentVariable:

y

后退法的部分计算结果如下:

ModelSummary(b)

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

Durbin-Watson

1

.991(a)

.982

.978

.6303

1.820

aPredictors:

(Constant),x1,x3,x2

bDependentVariable:

y

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

299.417

3

99.806

251.189

.000(a)

Residual

5.563

14

.397

Total

304.980

17

aPredictors:

(Constant),x1,x3,x2

bDependentVariable:

y

Coefficients(a)

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

-7.504

6.956

-1.079

.299

x3

-.365

.157

-.676

-2.327

.035

x2

.483

.184

1.007

2.632

.020

x1

.073

.023

.653

3.214

.006

aDependentVariable:

y

逐步回归法的部分计算结果如下:

ModelSummary(b)

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

Durbin-Watson

1

.986(a)

.973

.971

.7213

.835

aPredictors:

(Constant),x1

bDependentVariable:

y

ANOVA(b)

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

296.655

1

296.655

570.157

.000(a)

Residual

8.325

16

.520

Total

304.980

17

aPredictors:

(Constant),x1

bDependentVariable:

y

Coefficients(a)

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

-.800

.606

-1.320

.205

x1

.110

.005

.986

23.878

.000

aDependentVariable:

y

比较上述几种不同方法的计算结果,我们发现,前进法和逐步回归法的结果完全相同,都只选择了x1作为变量,而后退法选择了全部变量,对比三种方法可知,后退法建立的模型效果较好:

除了方程系数没有通过显著性检验外,其他基本都满足条件。

而对于前进法和逐步回归法,除了系数通过了显著性检验外,还存在一定缺陷:

变量之间存在自相关性,方程未通过显著性检验,标准残差图的正态性不明显。

另外,由前面提到的几种选择最优回归模型的准则对这几个模型做比较我们也可以发现后退法所选模型是最优回归模型。

第五章判别分析

课后习题2:

某商学院在招收研究生时,以学生在大学期间的平均学分x1与管理能力考试成绩x2帮助录取研究生,对申请者划归为三类.G1:

录取;G2:

未录取;G3:

待定.下表记录了近期报考者的录取情况.

序号

分组

X1

X2

序号

分组

X1

X2

序号

分组

X1

X2

1

1

2.96

596

30

2

3.76

546

59

3

2.9

384

2

1

3.14

473

31

2

3.24

467

60

3

2.86

494

3

1

3.22

482

32

2

2.54

446

61

3

2.85

498

4

1

3.29

527

33

2

2.43

425

62

3

3.14

419

5

1

3.69

505

34

2

2.2

474

63

3

3.28

371

6

1

3.46

693

35

2

2.36

531

64

3

2.89

447

7

1

3.03

626

36

2

2.57

542

65

3

3.15

313

8

1

3.19

663

37

2

2.35

406

66

3

3.5

402

9

1

3.63

447

38

2

2.51

412

67

3

2.89

485

10

1

3.59

588

39

2

2.51

458

68

3

2.8

444

11

1

3.3

563

40

2

2.36

399

69

3

3.13

416

12

1

3.4

553

41

2

2.36

482

70

3

3.01

471

13

1

3.5

572

42

2

2.66

420

71

3

2.79

490

14

1

3.78

591

43

2

2.68

414

72

3

2.89

431

15

1

3.44

692

44

2

2.48

533

73

3

2.91

466

16

1

3.48

528

45

2

2.46

509

74

3

2.75

546

17

1

3.47

552

46

2

2.63

504

75

3

2.73

467

18

1

3.35

520

47

2

2.44

366

76

3

3.12

463

19

1

3.39

543

48

2

2.13

408

77

3

3.08

440

20

1

3.28

523

49

2

2.41

469

78

3

3.03

419

21

1

3.21

530

50

2

2.55

538

79

3

3

509

22

1

3.58

564

51

2

2.31

505

80

3

3.03

438

23

1

3.33

565

52

2

2.41

469

81

3

3.05

399

24

1

3.4

431

53

2

2.19

411

82

3

2.85

483

25

1

3.38

605

54

2

2.35

321

83

3

3.01

453

26

1

3.26

664

55

2

2.6

394

84

3

3.03

414

27

1

3.6

609

56

2

2.55

528

85

3

3.04

446

28

1

3.37

559

57

2

2.72

399

29

1

3.8

521

58

2

2.85

381

(1)在先验概率相等的假定下,进行Bayes判别,并确定回代和交叉确认误判率;

(2)在先验概率由样本比例计算的假定下,进行Bayes判别,并确定回代和交叉确认误判率;

(3)设有两名新申请者的(x1,x2)分别为(3.61,513)和(2.91,497),利用所建立判别准则判别他们应该归为哪一类?

(1)Bayes判别法的相关输出结果:

表3-1给出了各类总体的先验概率.

表3-1各类的先验概率

PriorProbabilitiesforGroups

分组

prior

CasesUsedinAnalysis

Unweighted

Weighted

1

0.333

29

29.000

2

0.333

29

29.000

3

0.333

27

27.000

total

1.000

85

85.000

表3-2给出了Bayes线性判别函数的系数.

表3-2Bayes线性判别函数

ClassificationFunctionCoefficients

分组

1

2

3

x1

60.431

45.255

53.024

x2

.172

.138

.137

(Constant)

-151.925

-89.838

-110.770

Fisher'slineardiscriminantfunctions

表3-2中的每一列表示样品判入相应类的Bayes判别函数系数.在本题中,各类的Bayes判别函数如下:

y1=-151.925+60.431x1+0.172x2

y2=-89.838+45.255x1+0.138x2

y3=-110.77+53.024x1+0.137x2

将各样品的自变量的值代入上述三个Bayes判别函数,得到三个函数值.比较函数值的大小,哪个函数值大就可以判断该样品判入哪一类.

表3-3给出了模型的错判矩阵.从表中可以看出

表3-3错判矩阵

ClassificationResults(b,c)

分组

PredictedGroupMembership

Total

1

2

3

Original

Count

1

26

0

3

29

2

1

26

2

29

3

0

2

25

27

%

1

89.7

.0

10.3

100.0

2

3.4

89.7

6.9

100.0

3

.0

7.4

92.6

100.0

Cross-validated(a)

Count

1

26

0

3

29

2

1

26

2

29

3

0

2

25

27

%

1

89.7

.0

10.3

100.0

2

3.4

89.7

6.9

100.0

3

.0

7.4

92.6

100.0

aCrossvalidationisdoneonlyforthosecasesintheanalysis.Incrossvalidation,eachcaseisclassifiedbythefunctionsderivedfromallcasesotherthanthatcase.

b90.6%oforiginalgroupedcasescorrec

升级会员

升级会员