消费税纳税申报表.docx

《消费税纳税申报表.docx》由会员分享,可在线阅读,更多相关《消费税纳税申报表.docx(11页珍藏版)》请在冰点文库上搜索。

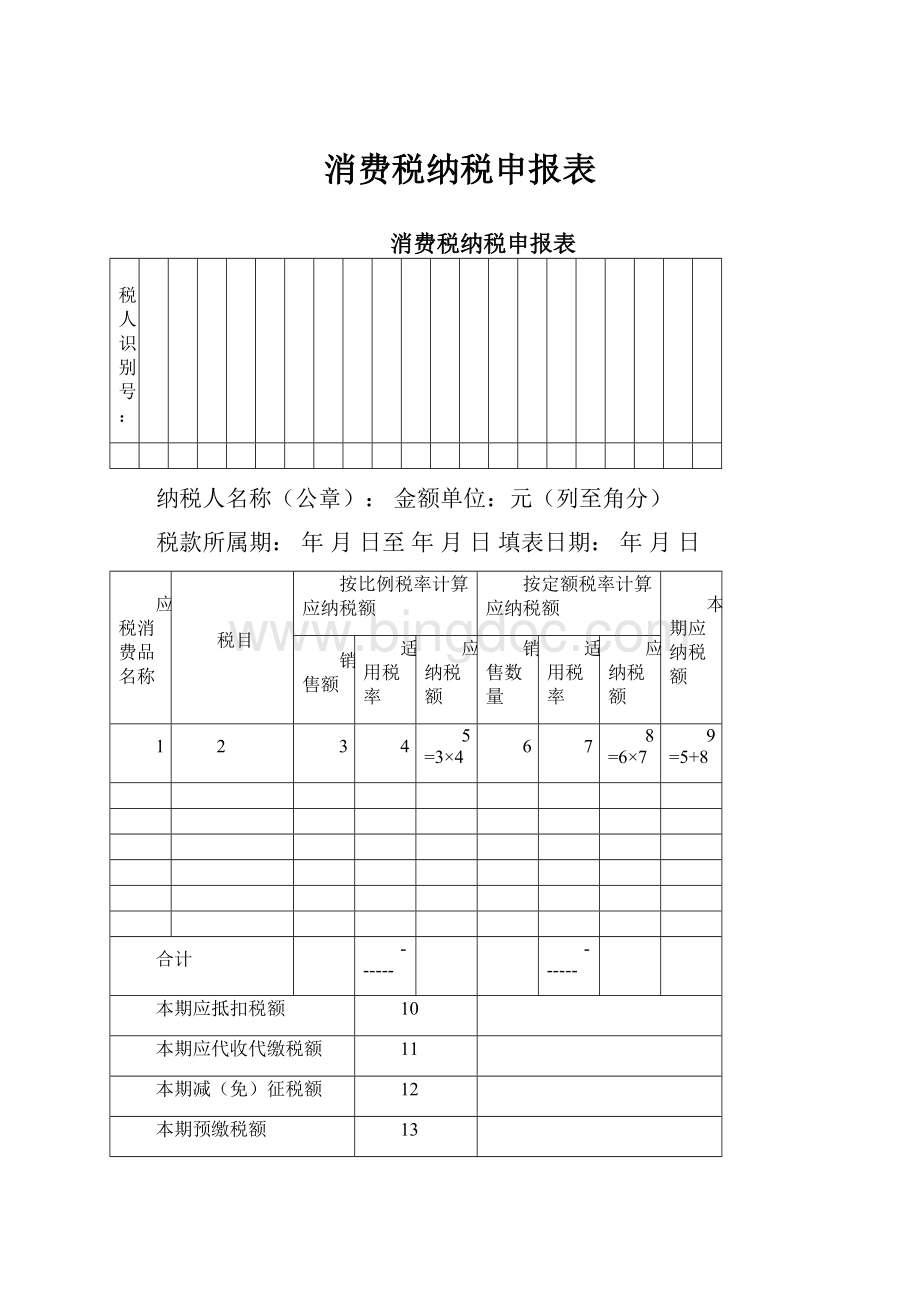

消费税纳税申报表

消费税纳税申报表

纳税人识别号:

纳税人名称(公章):

金额单位:

元(列至角分)

税款所属期:

年月日至年月日填表日期:

年月日

应税消费品名称

税目

按比例税率计算应纳税额

按定额税率计算应纳税额

本期应纳税额

销售额

适用税率

应纳税额

销售数量

适用税率

应纳税额

1

2

3

4

5=3×4

6

7

8=6×7

9=5+8

合计

------

------

本期应抵扣税额

10

本期应代收代缴税额

11

本期减(免)征税额

12

本期预缴税额

13

本期应补(退)税额

14=9-10+11-12-13

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员(签章):

财务负责人(签章):

法定代表人(签章):

联系电话:

如委托代理人填报,由代理人填写以下各栏:

代理人名称:

经办人(签章):

代理人(公章):

联系电话:

受理人(签章):

受理日期:

年月日受理税务机关(章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存。

《消费税纳税申报表》填表说明

一、本表根据《中华人民共和国消费税暂行条例》制定。

二、本表由中华人民共和国境内生产、受托加工应税消费品的单位和个人,金银首饰、铂金首饰、钻石及钻石制品的经营单位在办理消费税纳税申报时填写。

三、纳税人以一个月为一期纳税的,自期满之日起十日内申报;以一日,三日、五日、十日或者十五日为一期纳税的,于次月一日起十日内申报。

申报期限的最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。

四、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本申报表的具体日期。

五、表内主要栏次填写说明:

(一)本表第1栏“应税消费品名称”填写下列序号表述的内容:

1.卷烟2.雪茄烟3.烟丝4.粮食白酒5.薯类白酒6.黄酒

7.啤酒(价格在3000元(含)以上的啤酒)8.啤酒(价格在3000元(含)以下的啤酒)

9.其它酒10.汽油(含铅汽油)11.汽油(无铅汽油)12.柴油13.航空煤油

14.石脑油15.溶剂油16.润滑油17.燃料油18.乘用车(1.5升(含)以下)

19.乘用车(1.5升以上至2.0升(含))20.乘用车(2.0升以上至2.5升(含))

21.乘用车(2.5升以上至3.0升(含))22.乘用车(3.0升以上至4.0升(含))

23.乘用车(4.0升以上)24.中轻型商用客车25.摩托车(250毫升(含)以下)

26.摩托车(250毫升以上)27.汽车轮胎(子午胎)28.汽车轮胎(斜交胎)

29.汽车轮胎(内胎)30.贵重首饰及珠宝玉石31.金银首饰、铂金首饰、钻石及钻石饰品

32.高尔夫球及球具33.高档手表34.游艇35.鞭炮焰火

36.木制一次性筷子37.实木地板38.护肤护发品

(二)本表第2栏“税目”填写下列序号表述的内容:

(同上款)

(三)本表第3栏“销售额”,填写本期销售应税消费品取得的销售额及价外费用(不含增值税),包括财务上不作销售处理但根据《中华人民共和国消费税暂行条例》及相关法规规定应当办理纳税申报的应税消费品销售额。

(四)本表第4、7栏“适用税率”,填写《消费税税目税率(税额)表》及相关法规规定的比例税率或定额税率。

(五)本表第6栏“销售数量”,填写本期销售应税消费品的实际销售数量,包括财务上不作销售处理但根据《中华人民共和国消费税暂行条例》及相关法规规定应当办理纳税申报的应税消费品销售数量。

(六)本表第10栏“本期应抵扣税额”,填写本期准予扣除的已纳税款,应等于附表一中第15项“本期应抵扣税额合计”数。

(七)本表第11栏“本期应代收代缴税额”,填写本期代收代缴税款,应等于附表二中第14项“本期应代收代缴税额”数。

(八)本表第12栏“本期减(免)征税额”,填写本期减(免)征税款,应等于附表三中第10项“本期减(免)征税额”合计栏数。

(九)本表第13栏“本期预缴税额”,填写申报前已预先缴纳的本期税款。

(十)计量单位:

卷烟、雪茄烟为万支。

烟丝、黄酒、啤酒、其他酒为吨。

粮食白酒、薯类白酒为斤。

汽油、柴油为升。

摩托车、小汽车为辆。

汽车轮胎为套。

化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮、烟火计量单位自定。

六、填写本表第10栏“本期应抵扣税额”的纳税人应同时填写《消费税纳税申报表附表一》;填写本表第11栏“本期应代收代缴税额”的纳税人应同时填写《消费税纳税申报表附表二》;填写本表第12栏“本期减(免)征税额”或享受免税政策的纳税人应同时填写消费税纳税申报表附表三》;所有纳税人均应填写《消费税纳税申报表附表四》,并随主表报送。

七、本表为A4竖式。

消费税纳税申报表附表一:

应抵扣税额计算表

纳税人识别号:

纳税人名称(公章):

金额单位:

元(列至角分)

税款所属期:

年月日至年月日填表日期:

年月日

本期应抵扣税额计算

外购应税消费品

应税消费品名称

(1)

税目

(2)

期初库存应税消费品买价(3)

当期购进应税消费品买价(4)

期末库存应税消费品买价(5)

当期生产领用应税消费品买价(6=3+4-5)

适用税率(7)

本期应抵扣税额(8=6×7)

合计

---

委托加工收回应税消费品

应税消费品名称(9)

税目(10)

期初库存应税消费品已纳税款(11)

当期收回应税消费品已纳税款(12)

期末库存应税消费品已纳税款(13)

本期应抵扣税额(14=11+12-13)

合计

本期应抵扣税额合计(15=8+14)

《应抵扣税额计算表》填表说明

一、本表作为《消费税纳税申报表》的补充资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。

二、本表由有外购应税消费品连续生产应税消费品、委托方收回代加工应税消费品行为的纳税人在办理纳税申报时填写。

三、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。

四、本表第1、9栏“应税消费品名称”,第2、10栏“税目”填写要求同《消费税纳税申报表》。

五、本表第3栏“期初库存应税消费品买价”,填写期初库存准予扣除的外购应税消费品金额。

六、本表第4栏“当期购进应税消费品买价”,填写当期购进准予扣除的外购应税消费品金额。

七、本表第5栏“期末库存应税消费品买价”,填写期末库存准予扣除的外购应税消费品金额。

八、本表第11栏“期初库存应税消费品已纳税款”,填写委托方收回的期初库存准予扣除的受托方已缴税款。

九、本表第12栏“当期收回应税消费品已纳税款”,填写委托方收回的当期准予扣除的受托方已缴税款。

十、本表第13栏“期末库存应税消费品已纳税款”,填写委托方收回的期末库存准予扣除的受托方已缴税款。

十一、本表为A4竖式。

消费税纳税申报表附表二:

代收代缴税额计算表

纳税人识别号:

纳税人名称(公章):

金额单位:

元(列至角分)

税款所属期:

年月日至年月日填表日期:

年月日

本期代收代缴税额计算

应税消费品名称

(1)

税目

(2)

按定额税率计算

加工数量(3)

适用税率(4)

应纳税额(5=3×4)

合计

…

按比例税率计算

有同类产品销售价格

无同类产品销售价格

适用税率

(12)

应纳税额(13=6×7×12或10×11×12)

销售价格(6)

加工数量(7)

材料成本

(8)

加工费

(9)

组成计税价格10=(8+9)÷(1-消费税税率)

加工数量(11)

…

本期应代收代缴税额(14=5+13)

《代收代缴税额计算表》填表说明

一、本表作为《消费税纳税申报表》的补充附报资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。

二、本表由有受托加工行为的纳税人在办理纳税申报时填写。

三、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。

四、本表第1栏“应税消费品名称”、第2栏“税目”填写要求同《消费税纳税申报表》。

五、本表第3、7栏“加工数量”,填写受托方加工委托方收回的实际数量。

六、本表第4栏、12栏“适用税率”,填写要求同《消费税纳税申报表》。

七、本表第6栏“销售价格”,填写受托方同类产品销售价格。

八、本表为A4竖式。

消费税纳税申报表附表三:

减(免)征税额计算表

纳税人识别号:

纳税人名称(公章):

金额单位:

元(列至角分)

税款所属期:

年月日至年月日填表日期:

年月日

本期减征税额计算

应税消费品名称

(1)

税目

(2)

按比例税率计算

按定额税率计算

减征比例(9)

本期减征税额(10=(5+8)×9)

减免政策文号代码(11)

销售额(3)

适用税率(4)

应纳税额(5=3×4)

销售数量(6)

适用税率(7)

应纳税额(8=6×7)

合计

-----

-----

-----

本期免征税额计算

应税消费品名称(12)

税目(13)

按比例税率计算

按定额税率计算

本期免征税额(20=16+19)

减免政策文号代码(21)

销售额(14)

适用税率(15)

应纳税额(16=14×15)

销售数量(17)

适用税率(18)

应纳税额(19=17×18)

合计

-----

-----

本期减(免)征税额合计(22=10+20)

《减(免)税额计算表》填表说明

一、本表作为《消费税纳税申报表》的补充附报资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。

二、纳税人生产、销售的免征消费税的产品也应办理纳税申报。

三、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。

四、本表第1、12栏“应税消费品名称”,第2、13栏“税目”填写要求同《消费税纳税申报表》。

五、本表第3、14栏“销售额”,第6、17栏“销售数量”填写减税或免税产品的销售额、销售数量。

免税产品包括内销货物免征消费税产品、出口货物免征消费税产品等其他免税产品。

六、本表第4、7、15、18栏“适用税率”填写要求同《消费税纳税申报表》。

七、本表第11、21栏根据总局规定的减免政策文号代码进行填写。

八、本表为A4竖式。

消费税纳税申报表附表四:

生产经营情况表

纳税人识别号:

纳税人名称(公章):

金额单位:

元(列至角分)

税款所属期:

年月日至年月日填表日期:

年月日

应税消费品名称

名称

(1)

合计

税目

(2)

生产数量(3)

出口免税销售额(4)

出口免税销售数量(5)

委托加工收回后直接销售的销售额(6)

委托加工收回后直接销售的销售数量(7)

《生产经营情况表》填表说明

一、本表作为《消费税纳税申报表》的补充附报资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。

二、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。

三、本表第3栏“生产数量”,填写产成品本期借方实际发生额。

四、本表第4栏“出口免税销售额”,填写享受出口免税政策的应税消费品销售额。

五、本表第5栏“出口免税销售数量”,填写享受出口免税政策的应税消费品销售数量。

六、本表为A4竖式。

升级会员

升级会员