目标客户群分析Word文档下载推荐.docx

《目标客户群分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《目标客户群分析Word文档下载推荐.docx(14页珍藏版)》请在冰点文库上搜索。

HH

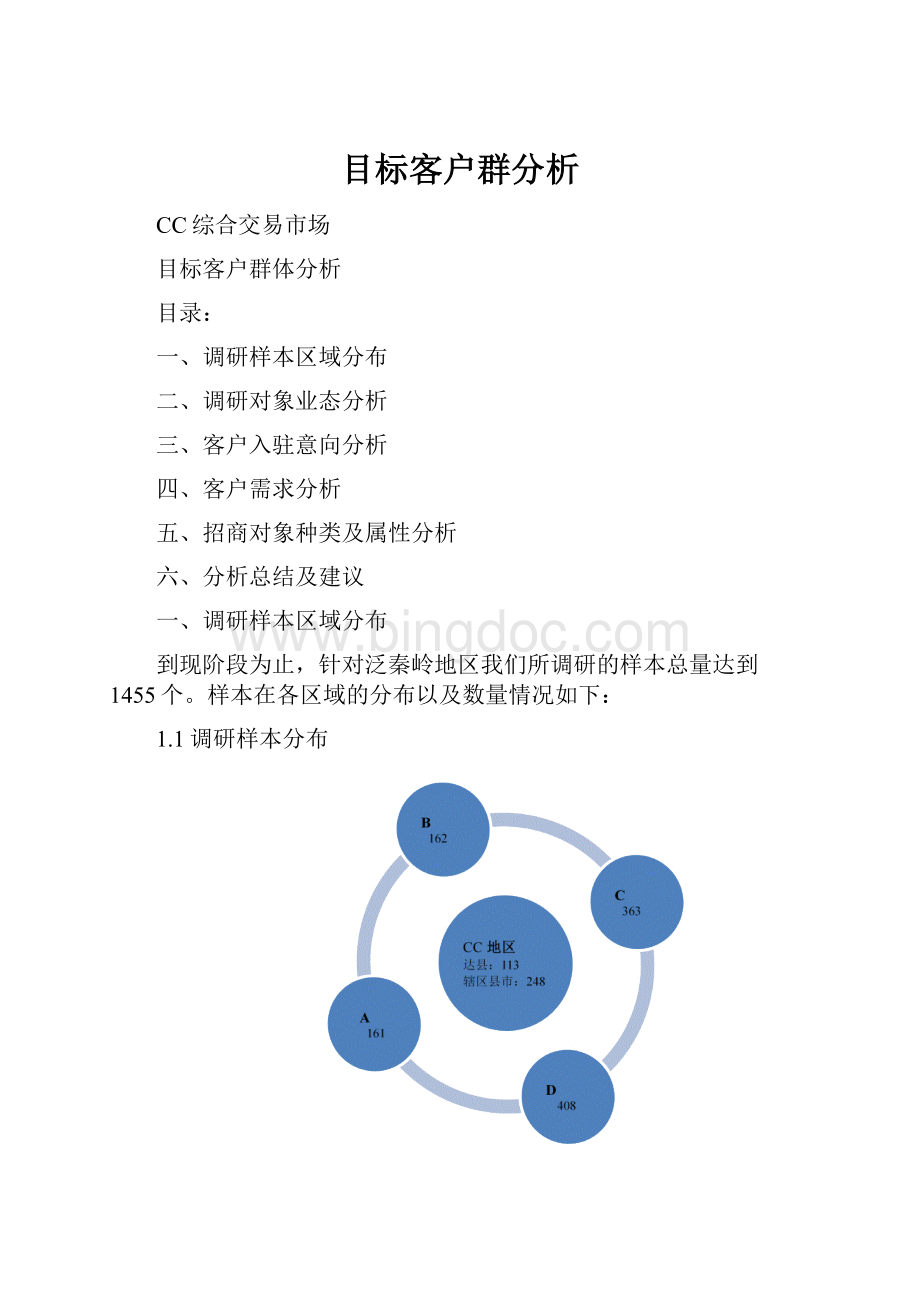

调研总数

113

361

162

161

408

363

FF商户

16

51

24

62

58

32

所占比例

15%

39%

9%

分析结论:

整个泛CC地区处于丘陵地带,受地形限制,目前FF较之EE的市场占有CC量要少近八成。

此情况缘于EE本身的性能以及消费者对商品2的认知度造成。

商品2作为近年的新兴项目,未来还具非常大的发展空间。

但是商品2行业的发展也受到政策性、产业技术性、行业整合速度等众多因素影响,可以预见,就地区而言,短期市场占有率增幅不会太大。

现阶段,根据CC地区商品2的市场占有率可以得出:

CC配件市场的业态分布设计中,商品2与商品1的比例最高不宜超过3:

7。

备注:

现阶段,三轮车(含电动)暂无调研数据。

入驻意向客户群分析:

在现阶段已调研的1455个经销商中,有入驻意愿的商家共计491家,其中明确表示愿意入驻的49家。

入驻意向客户群分布如下:

3.1入驻意向客户分布图示

XXXXXXXXXXXXXXXXXXX

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

上图明显标示出XX及外围镇、CC辖区5个县市的入驻意向商家占总数的比例最大,合计达到263家,占意向客户总数的54%。

其中明确表示愿意的客户达到41家,占明确表示愿意商家总数的84%。

CC地区作为CC商品1综合交易市场招商目标客户的核心高地,本地区目标客户的意愿情况如下:

3.2XX及外围镇客户意向图示(调研总数113)

3.3CC辖区5个县市客户意向图示(调研总数248)

CC地区是CC商品1综合交易市场的核心招商地区,意向客户总量达到263家。

明确表示愿意入驻的有41家。

其中XX有明确入驻意愿的商家所占比重最大,共计26家,达到64%。

本项目作为政府规划项目,政府方面将支持XX配件市场的统一搬迁与规整,鉴于此,按调查结果做2折保守预算:

XX的入驻商户不低于20家。

辖区5县市的经销商共计248家,根据调研结论,仅按照保守的不高于5%估算,辖区5县市入驻商户仍可达到10家。

广安、巴中、万州、安康地区,意向客户共计174家,其中重点客户8家,保守预计2家。

直销厂家、秦岭区域代理商,针对该目标客户群就现阶段调研情况而言,数量、规模、业务方式等方面,均具有较大不确定因素,因此,CC本地区的众多零售商仍应设定为前期招商的重点目标。

备注:

1、本节客户入驻意向分析仅针对配件经销商。

2、关于配件厂商、区域代理商的入驻意向,尚缺乏相关的市场调研。

3、建议针对各线品牌(包含商品1、商品2、三轮车)做代理销售情况摸底。

以便对业态划分及市场经营方式做准确定位。

4、在奠基仪式后安排CC地区经销商意向征集会,对本地区意向客户作深一步摸底。

(一)、客户对铺面产权的诉求情况

4.1客户对铺面产权诉求图示

在已表态的408家商户中,有购买意愿的有30家,占8%。

表示接受租赁的商户有378,占92%。

CC商品1综合交易市场以租赁方式招募商家的定位非常合理。

(二)、客户对铺面的面积需求情况

4.2各地域客户面积需求图示

4.3商家面积需求调研表

面积需求

150㎡以上

120—150㎡

80—120㎡

80㎡以下

未表态

商家数量

83

59

137

186

990

合计总数

465

4.4各面积区间需求比例图示

分析结果:

1、80㎡小户型商铺最受小型配件零售经销商青睐,40%的商家选择80㎡以下的商铺。

2、其次是80—120㎡户型的商铺及120—150㎡户型铺面,受欢迎比例站到约41%。

选择此类户型的商家,大多属于乡镇级的小区域品牌代理经销商或者配件批发商。

3、最后是150㎡以上的铺面户型,此类户型所占比例较低,不到两成。

主要租赁对象是实力较为雄厚的零售经销商、区域代理商。

4、数据显示商品2专卖店的面积需求均未超过120㎡,但是不包含附带经营商品2业务的配件经销商。

(三)、根据客户需求情况得出的结论及建议

1、CC配件城对招商方式的定位非常合理,租赁是绝大部分商家接受的方式。

2、在CC配件城的商品1、商品2业态区域中,针对数量众多的零售商家及边缘品牌代理商,120㎡以下的中小户型商铺应设为主打户型。

其中,应当设计五成80㎡下小户型商铺。

3、铺面户型的设计应考虑客户需求的因素,建议在入驻意向征集会中将铺面户型列入重点讨论议题,同时,意向协议书中增设面积户型预定条款,进一步对商家面积需求摸底。

根据CC及秦岭地区配件市场的经营常态和市场现状,我们将CC配件市场的招商客户大致锁定为以下8类:

1、商品1品牌厂家

2、品牌商品1区域代理商

3、商品1零售经销商

4、商品2、自行车厂家及代理经销商

5、商品1配件经营大户

6、商品1配件经营散户

7、国内品牌配件厂家

8、配套设施目标客户

(一)品牌商品1厂家

根据中国机动车网数据:

目前,全国现有商品1品牌约305余家,主要分布在广东、重庆、浙江、江苏等地。

此类客户对市场具有品牌效应,可以带动其他商家的积极入驻,具有兴商旺市的作用。

5.1各区域品牌商品1厂家数量对比

全国销量排名前十位的品牌是:

建设-雅马哈、本田、豪爵、钱江、宗申、铃木、宝马、轻骑、嘉陵、力帆。

(中国品牌网排名)

这些企业在陕西省有众多网点,又因秦岭地区特殊的山区地形,尤其是CC,市场优势更加明显,是各品牌在陕西市场的主力营销区。

这些品牌商品1厂常用一种的销售模式是设立区域销售公司,通过销售公司实现直销,市场上主要以专买形象店的形式进行产品展示,对展厅面积与开阔性要求较高及仓库的需求较大。

尚有部分品牌的营销网络未涉及陕西省或者秦岭地区,这些品牌主要为集中在国内北部地区的厂家和部分新近成立的厂家。

其未进入秦岭市场的原因主要在以下三个方面:

1、对整个秦岭地区的商品1市场缺乏认知和销售计划;

2、厂家的实力及知名度不足以让其销售区域辐射到西南片区;

3、在秦岭地区的业务拓展缺乏展开的时机。

(二)品牌商品1区域代理商

CC市的品牌商品1代理商主要集中在南外镇通达西路及仙鹤路一带,约有28家。

目前市场上的最大的商家是合邦商品1城,其独立展示面积约有1000㎡左右。

此类大户区域经销商在整个CC城区不超过3家。

大部分代理商同时代理三至四个不同档次的品牌产品,对产品展示场地面积要求大,可视性好。

但是,其中大部分CC代理商的铺面空间容量小,达到200㎡的不足五成。

因此,拓展展示厅面积和档次是大部分商户的明确需求。

由于是品牌区域代理商,他们在一定程度上也是厂家在CC地区的批发中转站。

其共同的特点是:

*市场份额占有量大*

*涉及的品牌种类多*

*经营时间长*

*地域经营优势*

(三)、商品1零售经销商

整个泛秦岭地区中,商品1零售经销商主要分布于各个乡镇中,他们当中有小部分经营大户,甚至在乡镇等小范围内形成行业垄断的趋势。

该部分商家具有相对雄厚的经济实力。

但是,作为普通的经销商,没有产品代理权,因此也只局限于本地区的零售业务,不能形成量的扩大。

厂家的扶持力度有限,形象宣传推广范围不够。

扩大销售区间和业务范围是他们需求更高利润的突破点。

其发展意愿可见上述(第3页):

3.3CC辖区5个县市客户意向图示(调研总数248)。

此外,各乡镇的零散经销商是区域代理商的销售客户,他们的进货渠道主要在三个方面:

一是,少部分能从厂家直接发货,基本都属于边缘品牌;

二是,从成都、重庆两地的总代理商或者厂家销售公司进货;

三是,从CC的区域代理商进货,其中配件业务占相当的比重。

(四)、商品2、自行车厂家及代理经销商

国内商品2厂家约144家。

排名前十的品牌是:

新日、绿源、雅迪、爱玛、捷安特、雅马哈商品2、阿米尼、澳柯玛商品2、塞克、英克莱。

(中国品牌网)

商品2作为新能源交通工具,具有巨大的发展潜力。

其主要分为以下几类:

1、电动商品1

2、电动自行车

3、电动三轮车

4、特殊用途商品2

目前CC市场基本函括了以上几类,据调研数据,电动商品1和电动自行车在CC地区有51家铺面,占有接近两成的市场比重,而且有扩大趋势。

特殊用途的三轮车是针对工厂区域特殊用途设计的三轮车,目前CC在南外有两家,据询问调查,其在砖窑的销售量最大,且业务有稳定的增长趋势。

但是,市场宣传不足,占用面积大,铺面都较为偏僻,需要更高的平台拓展业务。

(五)、商品1配件经营大户

CC地区的商品1配件均为多品种、多类型、多品牌集于一家的经营形式,因为日益激烈的销售竞争,价格战使经营的产品多为劣质产品,不利于长久性经营。

现有市场的经营规模影响不够,辐射范围尚未能体现秦岭地区配件市场的优势。

现有的产品销量主在来源于店铺的位置及长期积累的客户源。

这部分的经营户对具有一定规模、一定辐射力、功能齐全、能进一步开拓其销售渠道的市场的要求越来越迫切。

(六)、商品1配件经营散户

散见于CC各区域,例如:

南外交警二大队楼下。

此类商户分布较散,没有集中优势。

由于市场规模的限制及铺面位置和面积等方面经营限制,这部分的经营户的经营规模始终无法提升,伴随着产品的销量和利润不能有进一步的突破。

因此这些经营户急需能够减少硬件方面的条件对其经营的影响,并且适应于在同类产品群体中生存、发展。

(七)、国内品牌配件厂家

除品牌商品14S店维修区专用配件外,秦岭地区缺乏品牌和优质商品1配件产品,因本地市场的不规则发展和恶性竞争,一些知名配件在CC乃至泛秦岭地区的影响力不足,市场份额有限。

而作为品牌配件的销售,是商品1配件市场发展的最终趋势,秦岭,尤其是CC地区是国内商品1产业在西部地区的主要销售市场,国内一些知名配件厂家早有意向进驻,需要一个规模及功能等方面都具备一定条件的市场平台。

(八)、配套设施目标客户

1、餐饮美食区

立足于市场,走中档路线,以特色小吃、快餐、家乡小炒为主,以服务于市场内经营户、工作人员、来往客户为主,同时扩展到周边居民和杨柳垭工业园内所有人员,整体规划、规范经营,将其设置在市场临街显要位置。

这也将成为CC综合市场的总要产业。

2、饭店、茶楼、公寓

设立在美食街内,设置一至两家饭店,经营档次定位在中高为主,面积要求300平方米以上,主要应用于市场内经营户与来往客户的业务

应酬,同时服务于杨柳垭工业园区的商务饭局,并可以承办其及周边居民的各类宴席等。

茶楼或者咖啡厅,可同时起到休闲及商务作用。

方便市场及周边人群棋牌娱乐,同时也为商务洽谈提供高雅的场所。

公寓,可为往来客户提供住宿。

尤其是厂家、区域代理商等等远道而来的出差人员。

同时亦可在商城活动期间接待各类远道而来的客户。

3、便利店、超市

以经营日常用品及副食品为主的一家连锁品牌便利店,面积要求达到400~500平方米,能满足市场内所有人员的日常生活需要。

4、药店

为市场内经营户、工作人员、常住人口、周边生活区居民和杨柳垭工业园的工作人员及家属,无需较大经营面积,仅限一家品牌店入驻经营。

5、美容美发店

虽然市场以流动人口为主,但有一定的居住人员,美容美发作为生活的主要配套可设立一至两家,同时可满足周边居住人员及市场内员工需求。

6、银行

CC商品1综合交易市场的定位为工业产品市场,为大件产品交易,交易额大,并且承担秦岭地区的配件相关批发业务,且增设有网络交易平台,根据市场规模,需配置二到三家以上的银行,及增设多ATM柜员机。

五、分析总结及建议

(一)、关于业态及需求

CC配件城的市场定位是秦岭最大的商品1综合交易市场,商品1相关自然是市场的主打部分,商品1、商品2、配件销售应占到市场业务份额的七成以上,另外三成为配套附属产业。

其中商品1与商品2比例不宜超过3:

其中商品1、商品2、配件分布于3、4、5、6号楼。

配套附属产业分布1、2号楼。

户型设计:

5.1各户型比例图示

1、商品1厂家、区域代理商,配以300—500㎡较为合理,既可满足一般展示厅直接使用,亦可方便大面积用户拆墙整合。

大户型商铺应占到3成。

2、商品1、商品2经营大户以及配件厂家、配件大户应以150—300㎡户型为主。

基本户型150㎡,既可拆分,也可组合。

此类户型商铺建议占配件区总面积2成

3、零售经销商的需求以中小户型为主,即150㎡以下,可设计50㎡、80㎡、120㎡供其选择。

在调研过程中该类需求的用户占到约60%,因此,建议将小户型设计为零售主打户型,占总体规划5成。

4、配套产业规划为1、2号楼项目,视商户具体需求和情势划分户型。

(二)、关于招商次序

根据前期市场调查所掌握的客户入驻意向分布及其他资料,通过与本地商品1市场经营户、代理商的沟通,我们认为本项目的招商重点在于现有商品1市场的大户以及已拥有CC地区代理权的经销商,因此,建议招商次序依次为:

(三)、关于招商策略

1、针对CC地区本地现有的配件市场经营状况,CC区域代理商及经营大户是首要目标,通过奠基仪式、意向征集会、意向协议签订会等系列活动,发布促销政策,促使他们先期入驻配件市场。

他们的入驻具有带动作用。

2、对于CC地区市场上的其他品牌经销商、零售商,根据我们的调研情况看,往往是以经营大户为马首是瞻CC,我们在做好以上工作以后,将以经营大户在CC市场的经营影响力带动这部分商家的动迁以完成CC目标群体的招商工作。

3、搜集全国所有的商品1、商品2厂家,并进行集中调研和分类。

其中,在秦岭或者CC地区设有分公司或工作站的品牌,先与该分公司或工作站的主要负责人进行沟通,使其认同本市场,向厂家申报,或通过其与厂家达成协定。

没有进入秦岭市场或CC市的品牌厂家,进行拜访和洽谈,以区域集中的方式,进行异地宣传、招商。

其中,应重视未进入秦岭市场的品牌,因往往他们对开拓秦岭市场销售渠道的需要更迫切,CC配件城正是他们需要的拓展平台。

对于空白秦岭市场的厂家,我们有更大的谈判空间。

4、商品2的招商工作与商品1整车基本同步进行,其招商方式与商品1整车基本一致。

5、商品1配件市场是依附于商品1整车而生存、发展,是商品1整车的配套市场,无法长久独立发展,因此,先进行整车市场的招商后,配件市场势必会蜂拥而至,特别在配件大户的招商工作完成后,其他经营户的招商工作就更为简易。

6、市场的相关配套招商,在前期主要市场的招商工作完成后进行,有利于招商工作的开展,在市场形成规模及气候后,该部分的工作将水到渠成。

..

.

升级会员

升级会员