第六章-ARCH和GARCH效应的检验.doc

《第六章-ARCH和GARCH效应的检验.doc》由会员分享,可在线阅读,更多相关《第六章-ARCH和GARCH效应的检验.doc(4页珍藏版)》请在冰点文库上搜索。

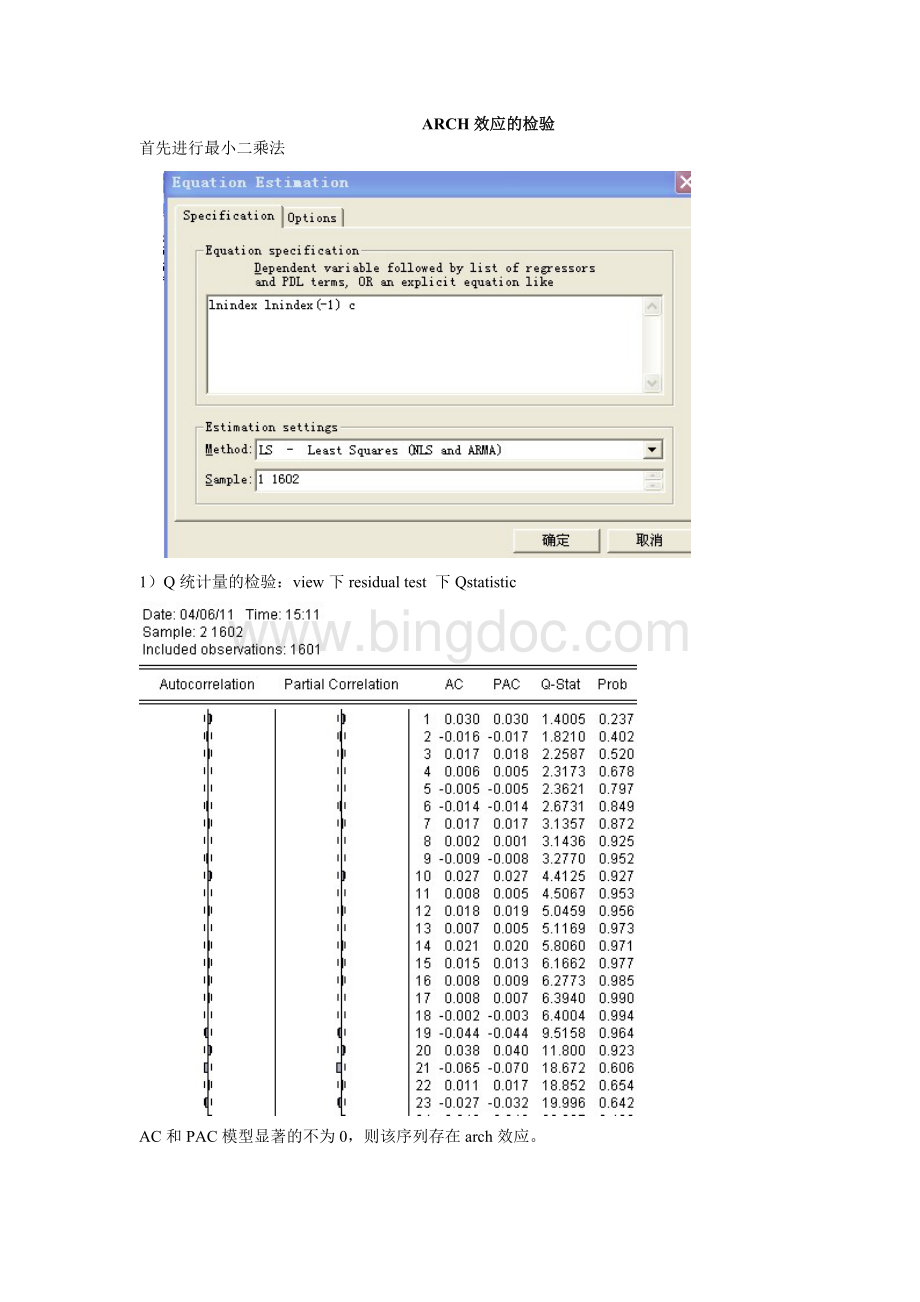

ARCH效应的检验

首先进行最小二乘法

1)Q统计量的检验:

view下residualtest下Qstatistic

AC和PAC模型显著的不为0,则该序列存在arch效应。

2)LM检验:

view下residualtest下serialcorrelationLMtest

以一个例子为例,主要检验以下变量:

GARCH模型的检验

右边的arch-m则为加入均值项,下拉项有两种形式:

对数与条件标准差形式

均值下面的为有几种选项,默认为标准的garch模型,指数garch模型、成分garch模型

表示滞后阶数

门槛值的设定,只在指数garch模型的时候才有效

方差模型的设定,该变量的输入只要求输入“garch定义的方程之外的影响变量(除去残差的方差与滞后n阶的方差)”,没有则不用输入

设定的图为下列:

其结果如下:

解释:

上面为均值方程,下面为方差方程。

升级会员

升级会员