-造价师考试案例分析答案.doc

《-造价师考试案例分析答案.doc》由会员分享,可在线阅读,更多相关《-造价师考试案例分析答案.doc(9页珍藏版)》请在冰点文库上搜索。

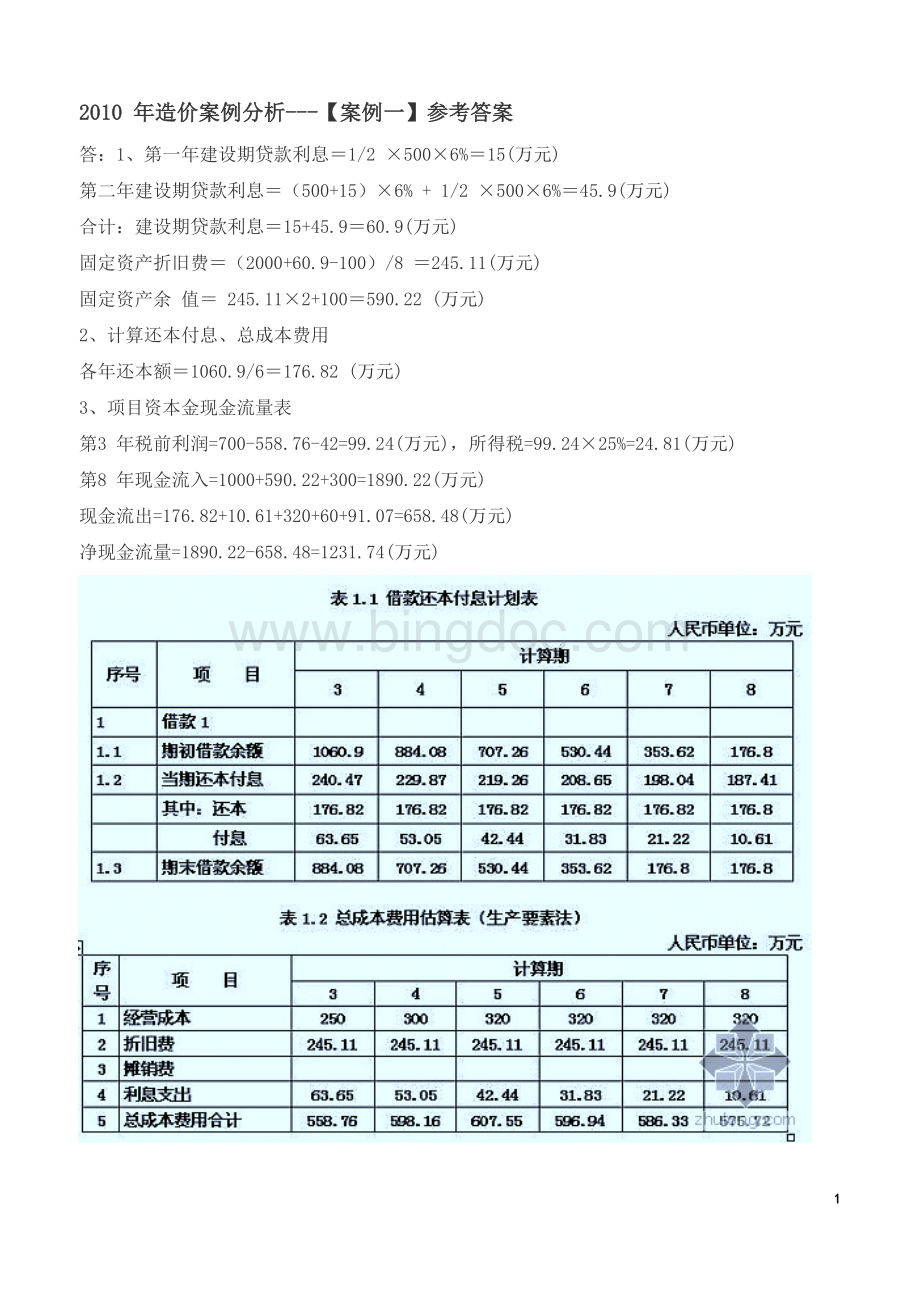

2010年造价案例分析---【案例一】参考答案

答:

1、第一年建设期贷款利息=1/2×500×6%=15(万元)

第二年建设期贷款利息=(500+15)×6%+1/2×500×6%=45.9(万元)

合计:

建设期贷款利息=15+45.9=60.9(万元)

固定资产折旧费=(2000+60.9-100)/8=245.11(万元)

固定资产余值=245.11×2+100=590.22(万元)

2、计算还本付息、总成本费用

各年还本额=1060.9/6=176.82(万元)

3、项目资本金现金流量表

第3年税前利润=700-558.76-42=99.24(万元),所得税=99.24×25%=24.81(万元)

第8年现金流入=1000+590.22+300=1890.22(万元)

现金流出=176.82+10.61+320+60+91.07=658.48(万元)

净现金流量=1890.22-658.48=1231.74(万元)

2010年造价案例分析--【案例二】参考答案

答:

1、方案一机械纯工作1h的生产率=60/12×0.3=1.5(m3/h)

机械产量定额=1.5×8×0.8=9.6(m3/台班)

机械定额时间=1/9.6=0.10(台班)

每m3工程量机械台班消耗=0.10(1+25%)=0.13(台班/m3)

2、方案一直接工程费=700+1.8×100+0.13×800=984(元/m3)

每1000m3工程量直接工程费=984×1000=984000(元)=98.4(万元)

方案二直接工程费=700+1.0×100+0.375×800=1100(元/m3)

每1000m3工程量直接工程费=1100×1000=1100000(元)=110(万元)

3、设工程量为Q(m3)则:

方案一:

C1=160+35×12+0.0984Q=580+0.0984Q

方案二:

C2=200+25×12+0.1100Q=500+0.1100Q

令:

580+0.0984Q=500+0.1100Q

求得盈亏平衡点:

Q=6896.55m3(盈亏平衡图如下)

结论:

当工程量小于6896.55m3选用方案二

当工程量大于6896.55m3选用方案一

4、若本工程的工程量Q=9000m3、合同工期T=10个月时,

方案一:

C1=160+35×10+0.0984×9000=1395.6(万元)

方案二:

C2=200+25×10+0.1100×9000=1440(万元)

∴应采用方案一

若方案二可缩短工期10%,则:

方案二:

C2=200+25×10×(1-10%)+0.1100×9000=1415(万元)

∴还是应采用方案一

2010年造价案例分析--【案例三】参考答案

答:

1、不可以不招标。

根据《工程建设项目招标范围和规模标准规定》规定,重要设备、材料等货物的采购,单项合同估算价虽然在100万元人民币以下,但项目总投资额在3000万元人民币以上的,必须进行招标。

该项目设备采购估价为80万元但项目总投资额在5000万元,所以必须进行招标。

2、第

(1)条不正确。

招投标法规定:

投标截止日期是从招标文件开始发售之日起20天以上;

第

(2)条不正确。

招投标法规定:

招标人接受投标文件为投标截止日期之前的任何时间;

第(3)条不正确。

招投标法规定:

投标人要修改,撤回已提交的投标文件,须在投标截止日期之前提出均可以。

第(4)条不正确。

招投标法规定:

投标有效期应该从投标截止日期之日开始计算,不得少于30天。

不是从发售投标文件之日开始计算。

3、①编号为Ⅲ的投标联合体投标无效。

因为招投标法规定:

由同一专业的单位组成的联合体,按照资质等级较低的单位确定资质等级,而K公司为二级企业,故联合体编号Ⅲ的资质为二级,不符合招标文件规定的要求,为无效投标。

②编号为Ⅳ和Ⅶ的投标联合体投标无效。

因为E单位参加了两个投标联合体,《工程建设项目施工招标投标办法》规定:

联合体各方签订共同投标协议后,不得再以自己名义单独投标,也不得组成新的联合体或参加其他联合体在同一项目中投标。

③其他编号的投标联合体投标有效。

因为招投标法规定:

联合体各方均应当具备承担招标项目的相应能力;国家有关规定或者招标文件对投标人资格条件有规定的,联合体各方均应当具备规定的相应资格条件。

4、上述联合体协议内错误之处是:

①先签合同后交联合体协议书是错误的。

招投标法规定:

应该在投标时递交联合体协议书,否则是废标。

②牵头人与招标人签定合同是错误的。

招投标法规定:

联合体中标的,联合体各方应当共同与招标人签订合同。

③联合体所有与业主方的联系工作以及内部协调工作,在没有递交授权书下,均由牵头人负责是错误的。

《工程建设项目施工招标投标办法》规定:

联合体各方必须指定牵头人,授权其代表所有联合体成员负责投标和合同实施阶段的主办、协调工作,并应当向招标人提交由所有联合体成员法定代表人签署的授权书。

④各成员单位按投入比例分享利润并向招标人承担责任是错误的。

招投标法规定:

联合体中标的,联合体各方应当共同与招标人签订合同,就中标项目向招标人承担连带责任。

2010年造价案例分析--【案例四】参考答案

答:

1、报价时对材料暂估价应进入分部分项综合单价,计入分部分项工程费用;

材料暂估价在工程价款调整时,材料暂估价如需依法招标的,由发包人和承包人以招标方式确定供应商或分包人,不需要招标的由发包人提供,发包人确认。

中标或确认的金额与工程量清单中的暂估价的金额差以及相应的税金等其他费用列入合同价格。

2、事件1中,人工单价和规费调整在工程结算中予以调整。

因为报价以投标截止日期前28天为基准日,其后的政策性人工单价和规费调整,不属于承包人的风险,在结算中予以调整;

事件2中,清单项目特征描写与图纸不符,报价时按清单项目特征描写确定投标报价综合单价,结算时由投标人根据实际施工的项目特征,依据合同约定重新确定综合单价;

事件3中,挖基础土方工程量的偏差,由招标人应承担的风险。

08清单规范规定:

采用工程量清单方式招标,工程量清单必须作为招标文件的组成部分,其准确性和完整性由招标人负责。

3、事件4中,承包方可提出索赔:

部分已完工程损坏修复费、发包人办公用房重建费、已运至现场待安装的电梯损坏修复费、现场清理费,以及承包方采取措施确保按原工期完成的赶工费。

4、不合理的。

按照FIDIC索赔条例,发包人取消合同中的部分工程,应对承包人(除直接费意外)间接费、利润和税金进行适当补偿,本案例承包人提出的管理费和利润补偿合理。

2010年造价案例分析--【案例五】参考答案

2、前锋线如下图所示。

分析进度偏差、对工期的影响如下表所示。

3、为确保实现合同工期,应压缩F工作2个月。

因为:

由时标络图可知,关键线路A→D→F,关键工作A、D、F,按照网络优化选择赶工费最低的关键工作

进行压缩赶工原则,F工作的每月赶工费最低,可压缩F工作2个月,满足合同工期要求。

4、4-6月份的结算款(涉及B、C、D三项工作,且考虑实际进度均为匀速进展)

[3/4×(1/2×720+337.5+1/3×480)×1.1+84/6×3]×(1+4%)×(1+3.35%)×(1-5%)

=[3/4×(360+337.5+160)×1.1+42]×1.04×1.0335×0.95=765.25万元

2010年造价案例分析--【案例六】参考答案

9

升级会员

升级会员