厦门房地产行业发展现状分析.docx

《厦门房地产行业发展现状分析.docx》由会员分享,可在线阅读,更多相关《厦门房地产行业发展现状分析.docx(29页珍藏版)》请在冰点文库上搜索。

厦门房地产行业发展现状分析

厦门房地产行业发展现状分析

一、厦门房地产行业发展水平

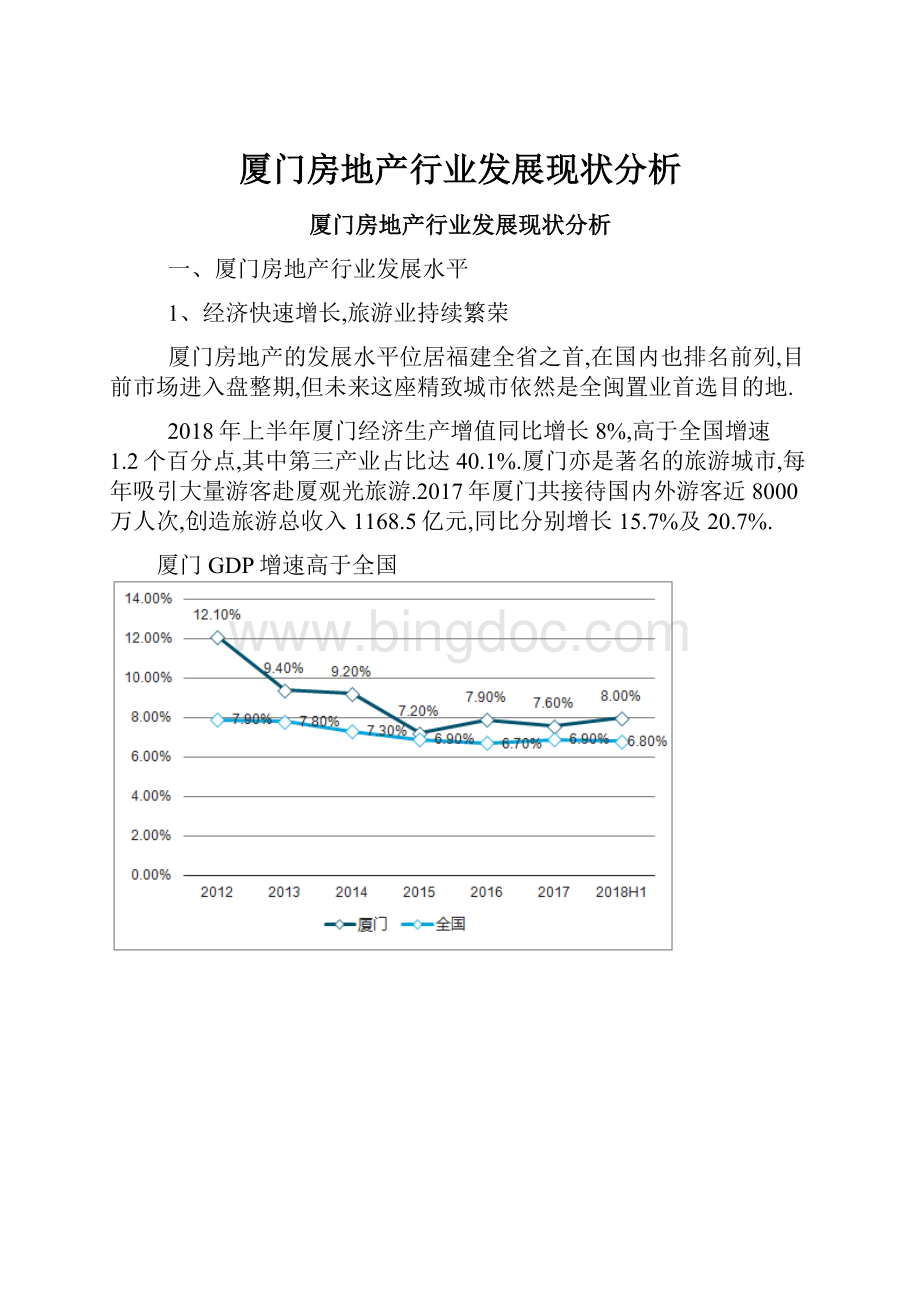

1、经济快速增长,旅游业持续繁荣

厦门房地产的发展水平位居福建全省之首,在国内也排名前列,目前市场进入盘整期,但未来这座精致城市依然是全闽置业首选目的地.

2018年上半年厦门经济生产增值同比增长8%,高于全国增速1.2个百分点,其中第三产业占比达40.1%.厦门亦是著名的旅游城市,每年吸引大量游客赴厦观光旅游.2017年厦门共接待国内外游客近8000万人次,创造旅游总收入1168.5亿元,同比分别增长15.7%及20.7%.

厦门GDP增速高于全国

第三产业占比更高

根据携程旅游的统计显示,五一假日期间,最受欢迎、游客选择最多的国内前十大休闲度假目的地依次是:

三亚、厦门、桂林、丽江、张家界、九寨沟、黄山、乌镇、稻城、舟山,以三亚、厦门为首的东南沿海片区,成为滨海旅游人气最高的城市.

作为中国十大宜居城市之一,提起厦门,可能更多的人想到的是大海、度假、养老、厦门大学、鼓浪屿……这些让人心驰神往之地.厦门地处北纬24°,与夏威夷海岛同处一个纬度,是最有可能成为下一个东方夏威夷的城市.这里全年气候温和,全年气温21.8℃,是近年来中国新晋滨海度假和置业的热门城市.无数人慕名而来,只为了那片海、那片天空,享受心灵的宁静.

五一休闲度假目的地人气排行情况

2014-2017年中国厦门接待游客数量走势

2014-2017年中国厦门旅游业收入走势

越来越多的置业人群,让厦门湾区的房价一路看涨.如果3年前你以1字头低价购买了厦门湾区的房子,那么恭喜你,你的房子已经翻了两倍不止.

厦门的海湾带,一直备受地产商和购房者的追捧.以厦门富人区五缘湾为例,2015年,五缘湾内尚还有2万-3万/平方米的商品房住宅,如今五缘湾二手房单价已经高达8万+.

这几年,厦门的房价迎来了新一轮的洗牌,房价变得越发高不可攀,需求外溢成为必然.

越来越多的置业人群,让厦门湾区的房价一路看涨.如果3年前你以1字头低价购买了厦门湾区的房子,那么恭喜你,你的房子已经翻了两倍不止.

厦门的海湾带,一直备受地产商和购房者的追捧.以厦门富人区五缘湾为例,2015年,五缘湾内尚还有2万-3万/平方米的商品房住宅,如今五缘湾二手房单价已经高达8万+.

这几年,厦门的房价迎来了新一轮的洗牌,房价变得越发高不可攀,需求外溢成为必然.

2、人口吸附能力较强,房价收入比处于高位

厦门为改革开放首批设立的经济特区,东临台湾,背靠漳州、泉州,拥有多个港区,已跻身国内大型一类港,为海西重要的经济中心和对外贸易口岸.

厦门房产投资前景排名第16位.

中国城市房地产投资前景前50名城市

前景得分TOP50城市及排名较2017年变化

在全国300多座城市里,厦门的房价是一个奇葩的存在.这座GDP排名50开外的二线城市,房价竟然高居全国第四名,仅排在北京、上海、深圳三座一线城市之后.

采用2018年各大城市的城镇常住人口、人均住房面积和全市平均房价等三项数据进行相乘,得出各大城市的房产总值.

2018年各大城市房产市值(不含商业地产,价值2万亿以上)

排名

城市

城镇人口

人均住房面积:

平方米

全市平均房价:

元/平米

全市房价市值:

亿元

1

上海

2121

36.7

50504

393516

2

北京

1877

31.69

54579

324648

3

深圳

1253

40

49001

245593

4

广州

1249

34.4

28602

122890

5

天津

1291

29.4

21600

81984

6

南京

686

36.5

25838

64696

7

东莞

743

58.44

14291

62053

8

福州

511

42.5

26702

57990

9

成都

1153

36.58

13017

54901

10

苏州

802

43.8

15590

54764

11

杭州

727

35.8

20949

54523

12

温州

642

44

18066

51033

13

厦门

349

30.77

45753

49133

14

重庆

1970

33.59

7320

48438

15

武汉

859

32.47

16472

45943

16

青岛

674

32

20621

44475

17

泉州

568

66.8

10973

41634

18

石家庄

671

35

16620

39032

19

郑州

713

35

12737

31785

20

宁波

579

30.2

18135

31710

21

济南

512

36.4

16337

30447

22

合肥

587

35.9

14344

30228

23

佛山

727

39

10257

29082

24

长沙

614

45.5

10208

28518

25

金华

373

46

14504

24886

26

无锡

498

47.86

9827

25428

厦门由于人口较少的原因,全市的房产总值只有49133亿元,在各大城市中仅位列第13名.

把各大城市的房产总值去除以该市2017年的GDP进行,得出房产总值与GDP的倍数.

2018年各大城市房产市值与GDP比值统计(不含商业地产,价值2万亿以上)

排名

城市

全市房价市值:

亿元

2017年GDP:

亿元

房产市值/2017GDP

1

上海

393516

30133

13.06

2

北京

324648

28000

11.59

3

厦门

49133

4300

11.43

4

深圳

245593

22286

11.02

5

温州

51033

5485

9.3

6

东莞

62053

7580

8.19

7

福州

57990

7128

8.14

8

金华

24886

4010

6.21

9

石家庄

39032

6558

5.95

10

广州

122890

21500

5.72

11

泉州

41634

7533

5.53

12

南京

64696

11715

5.52

13

天津

81984

18595

4.41

14

杭州

54523

12556

4.34

15

合肥

30228

7191

4.2

16

济南

30447

7285

4.18

17

成都

54901

13890

3.95

18

青岛

44475

11258

3.95

19

郑州

31785

9003

3.53

20

武汉

45943

13400

3.43

21

苏州

54764

17000

3.22

22

宁波

31710

9850

3.22

23

佛山

29082

9500

3.06

24

长沙

28518

10200

2.8

25

重庆

48438

19530

2.48

26

无锡

23422

10511

2.23

厦门作为一个普通的二线城市,其房产总值与GDP的倍数竟然超过了深圳,仅次于京沪而高居全国第三.

要知道房产总值能够远远高于GDP倍数的城市无非只有两种,一种是该城市对市外资金的虹吸能力很强大,另一种就是该市的房价存在很多泡沫.

房价收入比较高,内生需求难以支撑高房价.2017年厦门人均可支配收入4.66万元,数据显示,2016年厦门房价收入比19.4,仅次于深圳(26.6)、三亚(23.6).随着限购政策,外来投资客占比逐步下降,仅靠内生需求难以延续楼市前期火爆态势.

厦门房价收入比处于较高水平

二、厦门房地产行业发展现状分析

1、厦门房地产行业住宅成交情况分析

调控持续加码,楼市步入调整通道1.1从限贷限购到限售,调控持续加码为了抑制投资性需求,厦门分别于2016年7月、2016年9月重启限贷、限购,并于10月5日出台相关细则.经历四季度短暂休整2017年初在全国楼市带动及“金砖峰会”预期下市场再再度升温,3月厦门调控再出重拳,出台包括新购住房2年限售、单身(含离异)限购1套等政策,成为全国首个限售城市.2017年4月至今,厦门楼市逐步回归理性.

尽管2017年初市场有所回温,但随着3月调控加码,成交量继续萎缩,2017年全年仅成交152.1万平,同比下降50.8%.2018年延续2017年楼市低迷走势,上半年住宅成交58.7万平,同比进一步下降30%.

受2016年调控影响,厦门2016Q4商品住宅成交环比降66.7%.尽管2017年初市场有所回温,但随着3月调控加码,成交量继续萎缩,2017年全年仅成交152.1万平,同比下降50.8%.2018年延续2017年楼市低迷走势,上半年住宅成交58.7万平,同比进一步下降30%.

厦门一手商品住宅成交量持续下跌

厦门二手住宅成交自2017年二季度再次达到高点后回落

厦门二手住宅成交与一手成交比回落

2015-2018年上半年厦门二手住宅成交与一手成交比

随着调控深入、成交持续萎缩,房价步入调整通道.根据国家统计局数据,厦门二手住宅房价2018年7月环比下降0.4%,连续16个月负增长.2018年以来二手房价距离前期高点每平存在几千到一万左右回落.相比之下,由于限价影响,一手住宅房价波动相对较小,但自2017年以来已基本停止上涨.

厦门一手商品住宅房价环同比涨幅接近0

厦门商品住宅均价自2017年开始停止上涨

厦门2018年二手住宅房价环同比为负

2、厦门商品住宅库存持续攀升

库存持续攀升,去化周期处于高位2018年上半年厦门住宅供应54万平,略低于成交(58.7万平).厦门住宅供应自2016年来基本维持稳定,但随着成交缩量,供销比逐步攀升.截止2018年6月,厦门商品住宅未售库存238万平,去化月数达27.7个月,较2016年低点(5.2个月)大幅回升.

商品住宅供销比维持高位

厦门商品住宅库存及去化周期呈上行趋势

二、首置首改为主流,市场集中度高企

3、首置首改为市场主流,二手房中小户型占比更高

从成交户型结构来看,120平米以下首置首改为市场主流,2017年以来占厦门新房成交的60%以上.2018年上半年120-144平户型成交占比提升至32.8%,较2017年前明显提升.判断造成这种区别主要因,2018年上半年市场成交大幅萎缩,推盘户型变化导致成交户型.相比一手房,二手房市场由于交易限制更少、流动性更高,更能反映市场真实消费倾向.2018年上半年,厦门二手住宅90平以下成交套数占比50.9%,远高于一手房,低总价刚需盘仍是市场主流.

厦门商品住宅主力成交户型120-144平米

厦门二手住宅成交以小户型为主

4、市场集中度高,全国及本土房企平分秋色

2018年上半年厦门销量五强分别为世茂、金昇阳、龙湖、恒禾及万科,合计实现销售额87.1亿元,总市占率31.4%,其中世贸以7.5%的市占率排名第一;市场总体集中度较高,前十强全国及本土房企各占五席,总计销售额137亿,市占率合计达49.4%

厦门商品房市场集中度情况

2018上半年厦门商品房销售额前十房企

公司名称

销售金额(亿元)

市占率

企业性质

世茂房地产

20.7

7.5%

全国性房企

金昇阳置业

20.5

7.4%

本地房企

龙湖集团

18.5

6.6%

全国性房企

恒禾置业

14.1

5.1%

本地全国性房企

万科地产

13.3

4.8%

全国性房企

特房集团

12.1

4.4%

厦门国企

保利地产

10.4

3.7%

全国性房企

禹洲集团

9.7

3.5%

本地全国性房企

新景地集团

9.4

3.4%

-

从单个项目销售排名来看,2018年上半年厦门商品住宅销售额前十项目共计成交70.2亿元,成交面积17.7万平.厦门六区均有项目入围,其中集美区成交金额16.9亿元、成交面积4.6万平,居于首位.从房价表现来看,除恒禾七尚由于产品类型变化,其余项目价格呈现小幅波动,部分项目出现微幅下跌.

2018上半年厦门商品住宅销售额前十楼盘

楼盘

区域

销售额(亿元)

销售面积(万平)

8月挂牌价(元/平)

今年以来涨幅

恒禾七尚

湖里区

13.9

3.0

80000

40.4%

世茂璀璨天城

集美区

12.5

3.3

38000

2.7%

海投第一湾

海沧区

6.8

1.8

36000

0.0%

首开领翔上郡

翔安区

6.5

2.0

28000

-3.4%

金都海尚国际

同安区

5.8

1.6

39500

-1.3%

华尔顿1275

思明区

5.6

1.0

68000

-0.4%

融信铂悦湾

同安区

5.2

1.5

33000

-5.7%

首开龙湖春江彼岸

海沧区

5.2

1.4

35000

-2.8%

中交和美新城

集美区

4.4

1.2

35000

-7.9%

世茂国风长安

翔安区

4.3

0.8

500

万/套

三、各区楼市普遍降温,供需比维持高位

1、岛外成交占比持续提升

岛外成交占比持续提升.岛内由于土地供应少新盘较少,近年来成交占比持续下滑.2018年上半年岛外四区总成交50.5万平,占全市总成交的85.9%,较2017年全年提升1.9个百分点.具体来看,翔安区成交面积最高,上半年达27.2万平,占全市成交的46.3%.岛外成交占比高一方面由于过去几年岛外土地供给多,新盘供应量大,另一方面也反映出随着岛内岛外一体化建设,购房者对岛外居住环境的认可度正逐步提高.考虑到近年来厦门土地出让主要集中在岛外,预计未来岛外四区仍将为厦门新房成交主要集中地.

2018上半年厦门各区商品住宅成交面积占

岛外四区成交面积占比仍持续提升

2、市场整体趋冷,二手住宅价格普遍回落

二手房市场由于不受限价、开发商推盘策略影响,更能反映市场真实情况.从各区二手房价来看,厦门六区中思明区、湖里区由于发展较早、各方面配套完善,房价明显高于岛外四区.2018年7月思明、湖里区二手住宅均价分别为47399元/平和47053元/平,而岛外均价普遍3万/平左右.从房价变动来看,2017年以来各区二手住宅均价均存在一定程度回调,其中思明、翔安、海沧区2018年7月分别较上年8月下跌11.6%、10.4%、8.6%,跌幅较大.

厦门六区二手住宅均价及变动

3、整体供应充足,供需比维持高位

从2017年、2018上半年情况来看,各区住宅供应面积基本匹配销售,其中集美区、思明区2018上半年供销比达到2.4、1.6,翔安区2017年供销比达到2.1,整体供应相对充足.在供给稳定、需求缩量的背景下,商品住宅整体供销比明显提升,预计后续开发商去化率仍将持续承.

2017-2018年上半年厦门各区商品住宅供销比

四、厦门土地市场分析:

土拍降温,岛外仍是供地主力

1、土拍降温,前期高价地承压

2017年以来随着楼市降温,厦门土地成交量明显回落.2018年上半年厦门土地成交总建面126.5万平,同比下降8.8%,其中商住用地土地成交建面42.2万平,同比下降30%.楼市降温同时,成交楼面地价亦回落,上半年商住用地楼面均价25309元/平,较2017年全年下跌1.1%,远低于2016地王年28769元/平的水平.从溢价率来看,2018年6月住宅类用地成交溢价率2.4%,较2016年同期下降170.3个百分点,底价成交已成为主流.

厦门土地成交总建面

厦门商住用地土地成交建面及同比

厦门商住用地成交土地楼面价回落

厦门住宅类用地成交溢价率回落

限价叠加楼市降温,2016年高价地承压.2016年楼市火爆带动地价攀升,部分高价地楼面地价超过3万/平米,目前仅融创东南府、泰禾世茂·汀溪院子入市.融创东南府在售超高层均价3.6万/平米,已低于楼面地价(3.75万/平).数据显示,大部分2016年地王成交楼面价已超该地区二手住宅均价,考虑到调控趋严、房企资金面偏紧的情况,预计其后续推盘利润空间相对有限.

厦门2016年地王项目入市情况

楼盘/地块名称

地区

当前房价(元/平)

开盘时间

楼面价(元/平)

竞得时间

房企

该地区二手住宅均价

融创东南府

翔安区

36000

2018.4

37512

2016.8

融创

24685

泰禾世茂·汀溪院子

同安区

56000

2018.2

30097

2016.8

泰禾

27053

融侨铂樾府

翔安区

待定

待定

38345

2016.8

融侨

24685

2016XP05

翔安区

待定

待定

36889

2016.8

IOI置业

24685

J2016P01

集美区

待定

待定

32825

2016.8

禹洲

29414

2、土地成交持续向岛外倾斜

分区域来看,岛内由于土地稀缺加上开发充分,近3年土地成交持续处于较低水平,岛外四区已成为土地成交的集中地.2018年上半年岛外四区土地成交107.1万平,远高于岛内的19.3万平米.

其中同安、集美、海沧土地成交量较大,分别达到56.4、22.8、22.6万平.岛外土地成交规模高企,除岛内土地稀缺外,亦反映出促进岛外开发建设、加快岛内外一体化的发展趋势.

2018年上半年各区土地成交占比(厦门)

岛内岛外历年土地成交情况

五、厦漳泉闽南金三角经济、产业、楼市发展对比

1、经济实力

GDP:

泉州总量第一漳州增速强劲

从国民生产总值来看.论总量,泉州依然是福建的经济老大,但是也面临着被省城超越的巨大压力;厦门的GDP紧跟在福州之后,漳州则位居福建省第四;根据2017年数据,泉州的经济体量约是厦门和漳州的总和.从GDP的增速来看,漳州的发展后劲十足:

泉州的增速较快较稳地达到8.4%,厦门近两年的增速并不算高但也超过了全国平均水平,漳州9.1%的增速一直可圈可点,多年位居全省第一.

人均GDP:

厦门突破10万泉州实力雄厚

从人均GDP来看.泉州、漳州、厦门的常住人口分别为858万、510万、401万,其中泉州的常住人口几乎是厦门和漳州常住人口的总额.折算成人均GDP,厦门遥遥领先,稳超10万元;泉州在人口基数如此之大的前提下达到人均8.8万元的水平,足以见得其经济实力雄厚;漳州的人均GDP约7万元,也算表现不俗.

财力:

厦门财政占GDP比重全国第三

从城市的财力来看.一个城市公共财政预算收入排名的贡献因素主要有:

城市行政级别和规模、与GDP相对应的当地经济发展状况、产业结构选择、财政税收体制等.城市的财力与当地GDP具有正相关性,GDP高的城市,财力也相应较强.从厦漳泉三市的财力来看,厦门的公共财政收入为696.78亿元,比福州多出60多亿元,位居全省之首,且增长速度较快;更关键的是,厦门的财政收入与GDP的占比达到16%,这一比重在全国排名第三,仅次于上海和北京,可见厦门财力雄厚.泉州和漳州的财政收入分别为442.3亿元和204.04亿元,财政收入占GDP总量的比重相当.

固投:

漳州占比偏高内生发展力不足

从内生发展力来看.固定资产投资占GDP的比重是衡量城市内生发展力的重要标准,固定投资消耗少的城市,城市发展更有质量,城市的自我造血能力更强.从这三个城市厦漳泉三市的固投总量及其在GDP中的占比来看:

泉州的总量最高,达到4123.8亿元,在GDP中的占比为54.6%,其中,项目投资为3295.91亿元,房地产投资约700亿元;漳州的固投总量为3328.1亿元,占GDP总量的93.4%,其中,项目投资2823.55亿元,房地产投资504.55亿元;厦门的固投总量为2381.46亿元,在GDP中的比重为54.7%,与泉州相仿,其中房地产投资是879.86亿元.相比之下,厦门和泉州的内生发展力较强,漳州对工业、基建投资倚重较为明显.

居民收入:

厦门突破5万泉州超漳州万元

从城镇居民的收入水平来看.2017年,厦门的城镇居民人均收入突破5万元,泉州和漳州的城镇居民收入分别约为4.3万和3.3万.所以目前漳州的城镇居民收入水平稍显不足,但近几年该项数据的增长速度较快,具有一定的后劲.

民营经济:

泉州民营经济增加值高

从民营经济活力来看.民营经济是地方经济活力的晴雨表,越是民营企业强大的城市,其造血能力越强,这一点在广东和浙江表现尤为突出.城市的产业发展注重实业、坚持培育本土企业、支持中小企业发展的战略,正体现了坚持城市经济长远发展的真知灼见.从三个城市的对比结果来看,泉州的民营经济最具活力.2017年,泉州民营经济增加值为6183.51亿元,这是一个不俗的成绩;目前,厦门也在培育支持中小企业的发展方面大下功力,2015年厦门出台厦门市关于促进民营经济健康发展的若干意见支持民营经济发展,近两年来在中小企业的税收、人才、创新补贴等方面做了较大的投入.

消费能力:

消费品零售总额占GDP比重偏低

从消费能力来看.生产能力与消费能力平衡的城市,发展势头才强劲.社会消费品零售总额占城市GDP的比重,可以看作是衡量消费能力的一个重要标准.2017年,中国全年社会消费品零售总额366262亿元,占GDP比重为44.3%,对经济增长的拉动作用日益明显.而厦漳泉三市的社会消费品零售总额占GDP的比重分别为33.2%、27.6%、40.2%,与全国的平均水平还存在一定的差距,特别是漳州和厦门与这一平均水平的差距还较大.当然,闽南人的消费观念素来是有理、有节,与北方人存在一定区别;此外,以厦门为首的闽南金三角高房价城市,与一线城市一样,居民的不少资金主要投放在房产领域.

小结:

从各项经济指标来看,厦漳泉三个城市的实力各有可圈可点之处,简单归结一点:

泉州作为经济之都,经济体量最大,实力雄厚,堪称福建省经济龙头;厦门是一座明星二线城市,其GDP总量虽然不大,但厦门的财政收入、人均GDP、城镇居民收入等方面实力不俗;漳州从农业城市华丽转身,虽然各大经济指标都略逊一筹,但其正以不可阻挡的增速扬鞭追击,后劲十足.

2、产业发展

泉州:

传统、重化、高新三大产业板块

从1998年至今,泉州GDP总量一直保持全省首位,这得益于其纺织鞋服、建材家居等传统产业的发展.泉州是制造业大市,全部工业增加值约占全省的30%,特别是纺织鞋服、建材家居等传统产业有规模、有品牌、有影响力,在全国处于领先地位.但进入新时代,传统产业各种问题集中暴露,包括企业研发能力不足、人工成本上升较快、部分企业出现资金链困境、少数企业外迁转移等;而新的动能还处于培育壮大阶段,单靠传统产业已经难以支撑新一轮跨越发展.为此,泉州正以实施“中国制造2025”试点示范为抓手,加快打造传统、重化、高新三大产业板块.

传统优势产业板块方面,通过三个方法

升级会员

升级会员