青岛商业地产市场研究.docx

《青岛商业地产市场研究.docx》由会员分享,可在线阅读,更多相关《青岛商业地产市场研究.docx(11页珍藏版)》请在冰点文库上搜索。

青岛商业地产市场研究

1分物业市场综述

1.1分物业市场供给综述

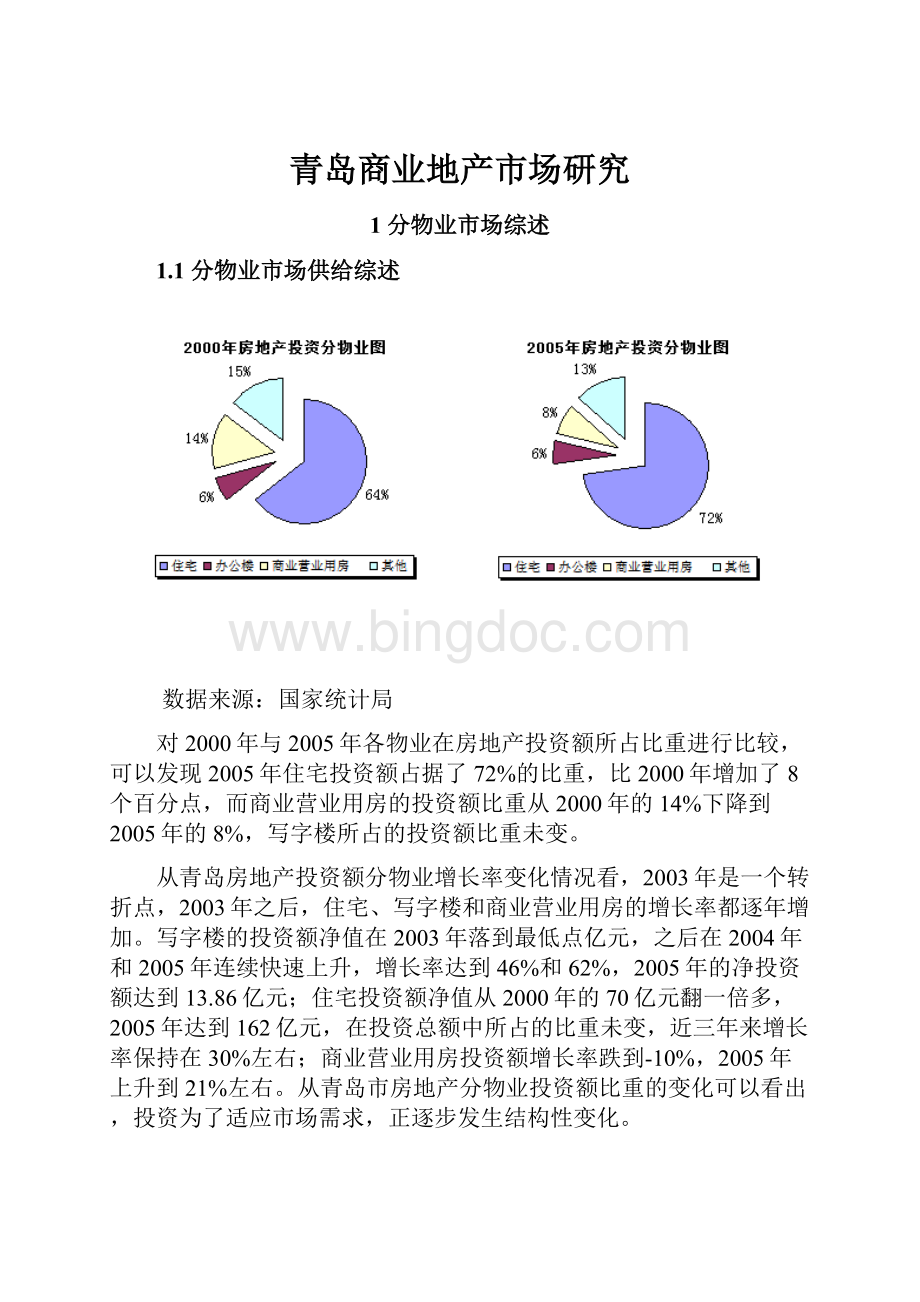

数据来源:

国家统计局

对2000年与2005年各物业在房地产投资额所占比重进行比较,可以发现2005年住宅投资额占据了72%的比重,比2000年增加了8个百分点,而商业营业用房的投资额比重从2000年的14%下降到2005年的8%,写字楼所占的投资额比重未变。

从青岛房地产投资额分物业增长率变化情况看,2003年是一个转折点,2003年之后,住宅、写字楼和商业营业用房的增长率都逐年增加。

写字楼的投资额净值在2003年落到最低点亿元,之后在2004年和2005年连续快速上升,增长率达到46%和62%,2005年的净投资额达到13.86亿元;住宅投资额净值从2000年的70亿元翻一倍多,2005年达到162亿元,在投资总额中所占的比重未变,近三年来增长率保持在30%左右;商业营业用房投资额增长率跌到-10%,2005年上升到21%左右。

从青岛市房地产分物业投资额比重的变化可以看出,投资为了适应市场需求,正逐步发生结构性变化。

数据来源:

国家统计局

从2000年和2005年的新开工面积分物业比重图中可以看出,五年的周期内,住宅、写字楼和商业营业用房新开工所占的比重没有太大的变化。

2003年,受“非典”影响最严重的写字楼楼盘的新开工面积从2002年的17.1万平方米陡降到10.7万平方米,在很大程度上削弱了写字楼的供给能力,不能满足“非典”后快速复苏的市场需求,2004年加大新开工力度,写字楼新开工面积23.75万平方米,增长率达122%,2005年继续增长到47万平方米;商业营业用房新开工面积几年来基本保持稳定,面积增长率也在正负10个百分点内浮动;住宅新开工面积增长率起伏明显,面积比重在2000年-2005年总共下降了1个百分点。

数据来源:

国家统计局

与2000年相比,2005年青岛商品房各物业竣工面积比重变化较大,住宅竣工面积比重从2000年的81%增加到2005年的84%,竣工面积也由352万平方米增加到811万平方米。

相反,受“非典”后写字楼投资市场的火热,2004年的竣工面积达到20.4万平方米,增长率高达169%,使写字楼市场供大于求,直接造成了2005年竣工面积的骤降,仅为7.6万平方米,与2003年基本持平,预计在今后一、两年内写字楼竣工面积将在新开工面积的牵引下有所回转。

商业营业用房的竣工面积为81.4万平方米,比2004年增加了22万平方米,增长率为38%,随着商业营业用房新开工面积比重的下降,接下来的一、两年内竣工面积增长率也将有所放缓。

以上各物业竣工面积增长率变化情况表明,影响各物业的竣工情况的因素较复杂,并不一定遵行市场的变化,除了受新开工面积影响以外,还有技术创新、政策影响等多方面的影响因素。

1.2分物业市场需求综述

数据来源:

国家统计局

从青岛房地产销售面积分物业比重图中可以看出,2000年-2005年的五年中,住宅、写字楼和商业营业用房的销售面积比重在很大程度上进行了重新调配。

尤为明显的是住宅的销售面积比重从2000年的80%增长到2005年的88%,销售面积也从241万平方米增加到650万平方米,五年内增长了170%,说明在这五年中住宅需求市场的火爆,住宅面积销供比也继续爬升,于2005年达到91%。

写字楼、商业营业用房的销售面积比重双双下降,其中写字楼销售市场表现得非常不稳定,销售面积时增时减,从2000年的10万平方米,一路下跌到2003年的最低值3.5万平方米,2004年“非典”过后写字楼销售市场复苏,造成2005年的销售虚高,销售净面积高达19万平方米,由此又造成2005年的回落,经过这一“劫后巨变”后,预计近几年内写字楼市场将逐渐归于理性。

商业营业用房的销售面积历年来有增有减,表现的最为平缓,2005年打破原有平静的状态,销售面积从34万平方米增加到65万平方米,增长率达到90%,这一跳跃应看作受市场不稳定因素影响的结果,相信在接下来的一两年中将有所改善。

1.3分物业市场价格综述

宅市、商业价格走势平稳,写字楼价格波动较大

数据来源:

国家统计局

从三种物业销售价格的增长趋势可以看出,住宅的销售价格平稳上涨,2001年增长率为5%,2002年增加到12.9%,2003年比2002年下降了1.7个百分点到为11.2%,2004-2005年增长率分别为19.6%、26.1%,说明住宅是一直在拉动商品房价格的整体上升。

商业地产的市场价格多年来也保持了较平稳的涨势,但由于商业地产占整个商品房市场的比重有限,所以它价格的浮动不会对商品房整体价格造成太大的影响。

写字楼的价格变化幅度在三者中最为剧烈,2003年陡降70个百分点,而到2004年又突然上扬,比2003年增加了174个百分点,2005年与前一年基本持平。

可见,写字楼价格的变化对商品房市场价格的搅动比较大,所以尽管写字楼的销售比重并不大,但给整体的价格市场带来了比较大的变化。

从长期来看,住宅市场对商品房市场价格的影响最大。

从分物业的供需市场分析,住宅占八成以上的比重,加之住宅需求市场的火热带来了整个商品房市场向住宅偏重的现象,市场份额越来越大;商业地产市场份额萎缩,成为市场“冰点”,萎缩的部分被住宅填补,价格稳中求升;写字楼受“非典”影响明显,2004年出现虚高,市场份额基本不变。

2商业地产市场分析

在住宅市场快速发展的大背景下,商业地产则显得不太活力,2005年的市场投资份额仅为8%,比2000年下降了43%,市场供需波动较频繁。

2.1商业地产市场份额分析

数据来源:

国家统计局

2000年商业地产竣工面积比重为11.3%,2001年下降了0.1个百分点,2002年上升至18.3%,从2003年开始下降,基本维持在10%左右;与竣工面积比重相比,商业地产的历年销售比重变化较为平缓,2000年为12.3%,2001年下降为8.4%,01、02、03年基本在8-10%的水平徘徊,2004年随着“非典”后购买者对住宅和写字楼购买力的加大,造成商业地产销售比重的下降,到2005年又恢复到01-03年的水平。

2.2商业地产市场供给分析

数据来源:

国家统计局

随着青岛市经济平稳运行和青岛市房地产市场的发展,特别是随着居民收入的不断提高以及商业抵押贷款的利息降低和办理手续的简化,作为商业投资性购房的居民越来越多。

受此影响,青岛市商业营业用房开发投资有所升温,2000-2002年以及2003-2004年商业用房资产投资额逐年增加,投资额增长率也是逐年上升,但与住宅和写字楼的投资额增长率相比,商业地产显得更加平缓。

数据来源:

国家统计局

青岛商业地产新开工面积呈波形增长趋势,从上图可见,2000年新开工面积为69.1万平方米,到2001年达到历年最高值(92.7万平方米),2002年开始下降到2003年77万平方米,之后在2004年又开始增长,涨幅稳定,增长率在10%以内,可见,青岛历年商业地产新开工市场运行平稳,没有大涨大跌的状况。

相对于新开工面积,商业地产的竣工面积历年来变化很大,在短短的六年内经历了三个阶段,第一个阶段从2000-2002年,为商业地产竣工面积的快速增长阶段,分别实现增长率50%和70%,第二个阶段表现为2003、2004两年竣工面积的快速下滑,仅在2003年竣工面积缩减30万平方米,同比减少了33%,第三个阶段是从2005年开始又呈现快速增长的形式,受2002-2005年投资额比重持续降低的影响,预计在一、两年内青岛商业地产新开工和竣工面积又将出现大幅下降的趋势。

2.3商业地产市场需求分析

数据来源:

国家统计局

随着商业地产热的兴起,投资商业用房的居民越来越多。

2000年青岛市商业用房的销售面积大幅度增长正是受此影响。

2000年之后,青岛市商业用房销售面积在2000年销售面积水平上进行小幅度波动,2001年下降了2.7万平方米,2002年购房者的需求结构再次发生变化,住宅和写字楼需求量的降低,商业地产的销售面积有所增加,之后在2003、2004年销售面积有升有降,在2004年恢复到2001年的水平。

2005年,商业地产销售面积达到历年最高水平,65.2万平方米,增长率高达89.5%。

商业地产的销售面积受很多因素的影响,一方面是商业地产出租市场的逐渐兴起,一方面是“非典”后的2004年,人们把投资目光放在了受“非典”影响最大的写字楼市场上,造成商业地产市场的清冷,在2005年随着写字楼需求市场的饱和,商业地产需求市场开始恢复活力,因此也带来了商业地产销售面积的大幅增加。

数据来源:

国家统计局

2003年青岛商业营业地产的投资额有了大幅度的缩减,竣工面积同比下降了33.5个百分点,这样就中和了需求市场的疲软,房屋空置率为41.1%,2004年随着购房者目光向住宅和写字楼的转移,造成商业营业地产空置面积的增加,空置率高达49.7%,2005年与2004年正好相反,由于2004年需求市场的过度火热,引发2005年写字楼销售面积的急转直下,2005当年写字楼销售面积同比下降了53%,而商业营业地产市场开始回暖,销售面积增长了89.5%,空置率下降到37.5%,但仍处于相当高的水平。

商业营业用房空置的居高不下,应引起有关方面的密切关注,一方面造成积压和占用大量的资金,影响资金的回笼,另一方面不利于房地产企业的健康发展和青岛市商品房市场供需结构的合理。

数据来源:

国家统计局

青岛在2001-2003年商业地产的销售额稳中有升,2004年需求市场的缩水直接引发销售额的下降,2005年商业地产需求量回转,销售面积一年内增加了31万平方米,增长率高达89.5%,销售额也增加了15.6亿元,比2004年增长了122%。

2005年销售面积和销售额的增长远高于青岛当年商业地产投资额、新开工以及竣工面积的增长,从这种情况来看,预计会拉动商业地产供应市场比重的提高。

2.4商业地产供需分析

数据来源:

国家统计局

市场供需状况受供应和需求市场的双重影响,从数据来看,从2000年到2005年销供比起伏波动较大,2000年销供比超过了90%,但随后因为供应增长较快而需求走势较为平稳,销供比逐渐降低,2002年销供比仅为42%,供大于求迹象明显。

之后,随着供应下降,销售回暖,销售比也开始回升,在2005年销供比达到80.1%,供求关系基本处于平衡状况。

2.5商业地产价格分析

数据来源:

国家统计局

从青岛历年商业地产销售价格变化图中可以看出,2001-2005年销售价格的走势状况与销供比保持一致,但随着土地的升值,销售价格净值只增不减,2005年达到4258元/平方米。

2005年青岛商业地产新开工和竣工面积进一步增加,但2005年需求市场表现过热,需求量剧增,预计在2006年青岛商业地产的销供比和销售价格都将有所下降。

升级会员

升级会员