谈注册会计师审计与内部审计的关系.docx

《谈注册会计师审计与内部审计的关系.docx》由会员分享,可在线阅读,更多相关《谈注册会计师审计与内部审计的关系.docx(7页珍藏版)》请在冰点文库上搜索。

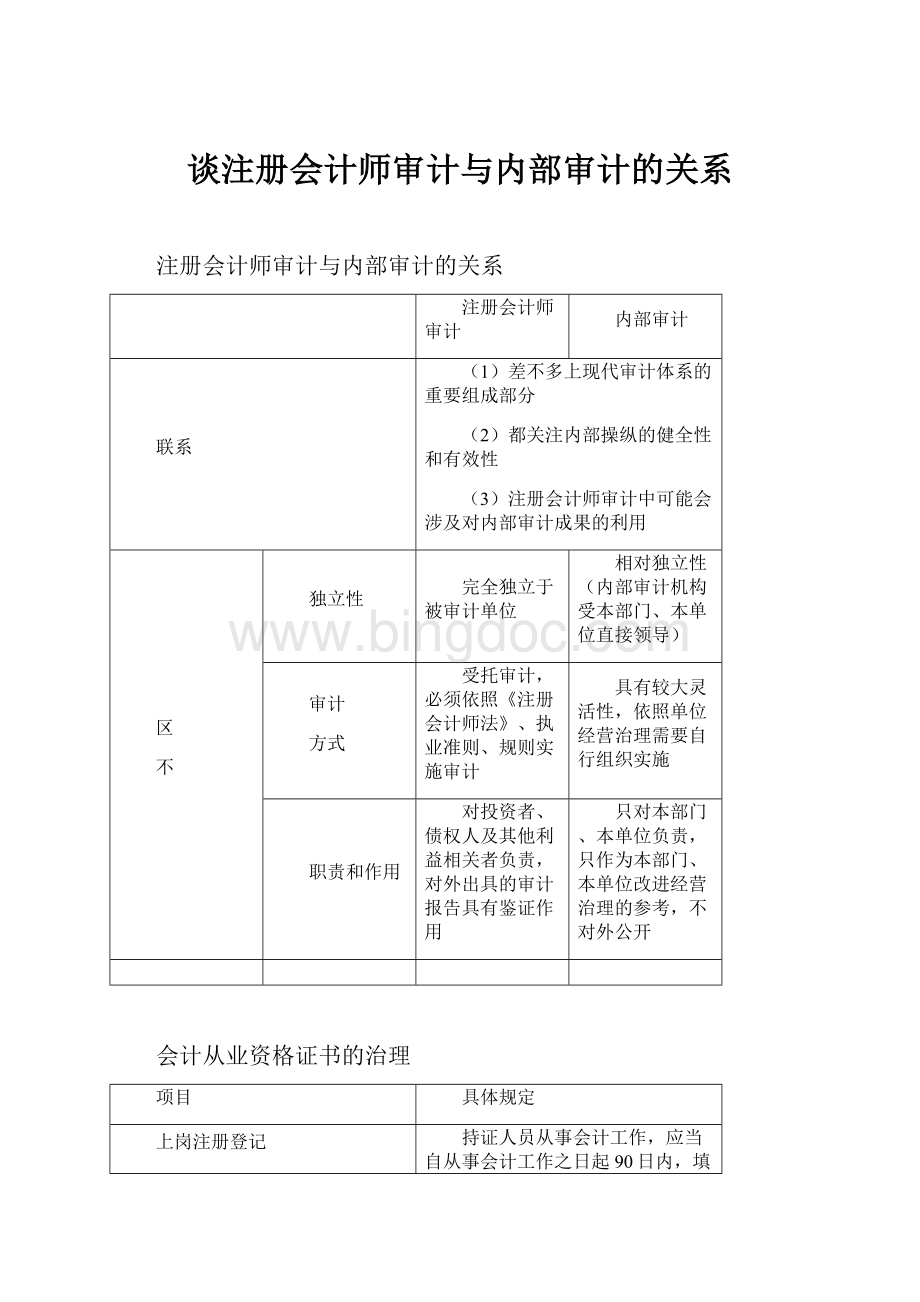

谈注册会计师审计与内部审计的关系

注册会计师审计与内部审计的关系

注册会计师审计

内部审计

联系

(1)差不多上现代审计体系的重要组成部分

(2)都关注内部操纵的健全性和有效性

(3)注册会计师审计中可能会涉及对内部审计成果的利用

区

不

独立性

完全独立于被审计单位

相对独立性(内部审计机构受本部门、本单位直接领导)

审计

方式

受托审计,必须依照《注册会计师法》、执业准则、规则实施审计

具有较大灵活性,依照单位经营治理需要自行组织实施

职责和作用

对投资者、债权人及其他利益相关者负责,对外出具的审计报告具有鉴证作用

只对本部门、本单位负责,只作为本部门、本单位改进经营治理的参考,不对外公开

会计从业资格证书的治理

项目

具体规定

上岗注册登记

持证人员从事会计工作,应当自从事会计工作之日起90日内,填写注册登记表,并持会计从业资格证书和所在单位出具的从事会计工作的证明,向单位所在地或所属部门、系统的会计从业资格治理机构办理注册登记。

离岗备案

持证人员离开会计工作岗位超过6个月的,应当填写注册登记表,并持会计从业资格证书,向原注册登记的会计从业资格治理机构备案。

调转登记

(1)持证人员在同一会计从业资格治理机构管辖范围内调转工作单位,且接着从事会计工作的,应当自离开原工作单位之日起90日内,填写调转登记表,持会计从业资格证书及调人单位开具的从事会计工作的证明,办理调转登记。

(2)持证人员在不同会计从业资格治理机构管辖范围调转工作单位,且接着从事会计工作的,应当填写调转登记表,持会计从业资格证书,及时向原注册登记的会计从业资格治理机构办理调出手续;并自办理调出手续之日起90日内,持会计从业资格证书、调转登记表和调人单位开具的从事会计工作证明,向调人单位所在地区的会计从业资格治理机构办理调入手续。

变更登记

持证人员的学历或学位、会计专业技术职务资格等发生变更的,应向所属会计从业资格治理机构办理从业档案信息变更登记。

应重点掌握的会计违法行为的法律责任

行政责任

刑事责任

行政处罚

行政处分

责令

改正

罚款

吊销会计从业资格证书

其他处分形式

违反会计核算法律规定

√

(1)单位:

3000元以上5万元以下

(2)责任人:

2000元以上2万元以下

情节严峻的

警告、记过、记大过、降级、撤职、留用查看和开除等

√

伪造、变造会计凭证、会计账簿,编制虚假财务会计报告

×

(1)单位:

5000元以上10万元以下

(2)责任人:

3000元以上5万元以下

√

撤职直至开除

√

隐匿或者有意销毁依法应当保存的会计凭证、会计账簿、财务会计报告

×

(1)单位:

5000元以上10万元以下

(2)责任人:

3000元以上5万元以下

√

撤职直至开除

√

授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或隐匿、有意销毁依法应当保存的会计凭证、会计账簿、财务会计报告

×

5000元以上5万元以下

×

降级、撤职、开除

√

典型支付工具和结算方式

支付工具和结算方式

概念

差不多规定

支付工具

汇票

汇票出票人签发的,托付付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

其差不多当事人包括出票人、付款人和收款人。

分为银行汇票和商业汇票两种。

付款方式包括:

见票即付,定日付款,出票后定期付款和见票后定期付款。

本票

本票是由出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

差不多当事人包括出票人和收款人。

付款方式只限于见票即付。

支票

是出票人签发,托付办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

其差不多当事人包括:

出票人,付款人和收款人。

付款方式仅限于见票即付。

信用卡

信用卡是商业银行向个人和单位发行的,凭以向特约单位购物、消费和向银行存取现金,具有消费信用的特制载体卡片。

其差不多当事人包括银行、持卡人和商户。

结算方式

汇兑

汇兑是汇款人托付银行将其款项支付给收款人的结算方式。

单位和个人的各种款项的结算,均可使用汇兑结算方式。

包括信汇和电汇两种。

托收承付

是指依照购销合同由收款人发货后托付银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。

使用该结算方式的收款单位和付款单位,必须是国有企业,供销合作社以及经营较好,并经开户银行审查同意的城乡集体所有制工业企业;托收承付结算方式只适用于异地订有经济合同的商品交易及相关劳务款项的结算。

代销、寄销、赊销商品的款项,不得办理异地托收承付结算。

托收承付结算每笔的金额起点为1万元;新华书店系统每笔金额起点为1千元。

托付收款

是指收款人托付银行向付款人收取款项的结算方式。

单位和个人的各种款项的结算,均可使用托付收款结算方式。

银行账户的分类

分类标准

账户类型

含义

存

款

人

单位银行结算账户

单位银行结算账户,是指存款人以单位名称开立的银行结算账户。

个体工商户凭营业执照以字号或经营者姓名开立的银行结算账户纳人单位银行结算账户治理。

个人银行结算账户

个人银行结算账户,是指存款人凭个人身份证件以自然人名称开立的银行结算账户。

个人因使用借记卡、信用卡在银行或邮政储蓄机构开立的银行结算账户,纳人个人银行结算账户治理。

用

途

差不多存款账户

差不多存款账户是存款人因办理日常转账结算和现金收付需要开立的银行结算账户。

一般存款账户

一般存款账户是存款人因借款和其他结算需要,在差不多存款账户开户银行以外的银行营业机构开立的银行结算账户。

专用存款账户

专用存款账户是指存款人按照法律、行政法规和规章,对有特定用途资金进行专项治理和使用而开立的银行结算账户。

临时存款账户

临时存款账户是存款人因临时需要并在规定期限内使用而开立的银行结算账户。

开

户

地

本地银行结算账户

本地银行结算账户是指存款人在注册地或住宅地开立的银行结算账户。

异地银行结算账户

异地银行结算账户是指存款人依照规定的条件在异地(跨省、市、县)开立的银行结算账户。

升级会员

升级会员