成本会计实训参考答案.docx

《成本会计实训参考答案.docx》由会员分享,可在线阅读,更多相关《成本会计实训参考答案.docx(31页珍藏版)》请在冰点文库上搜索。

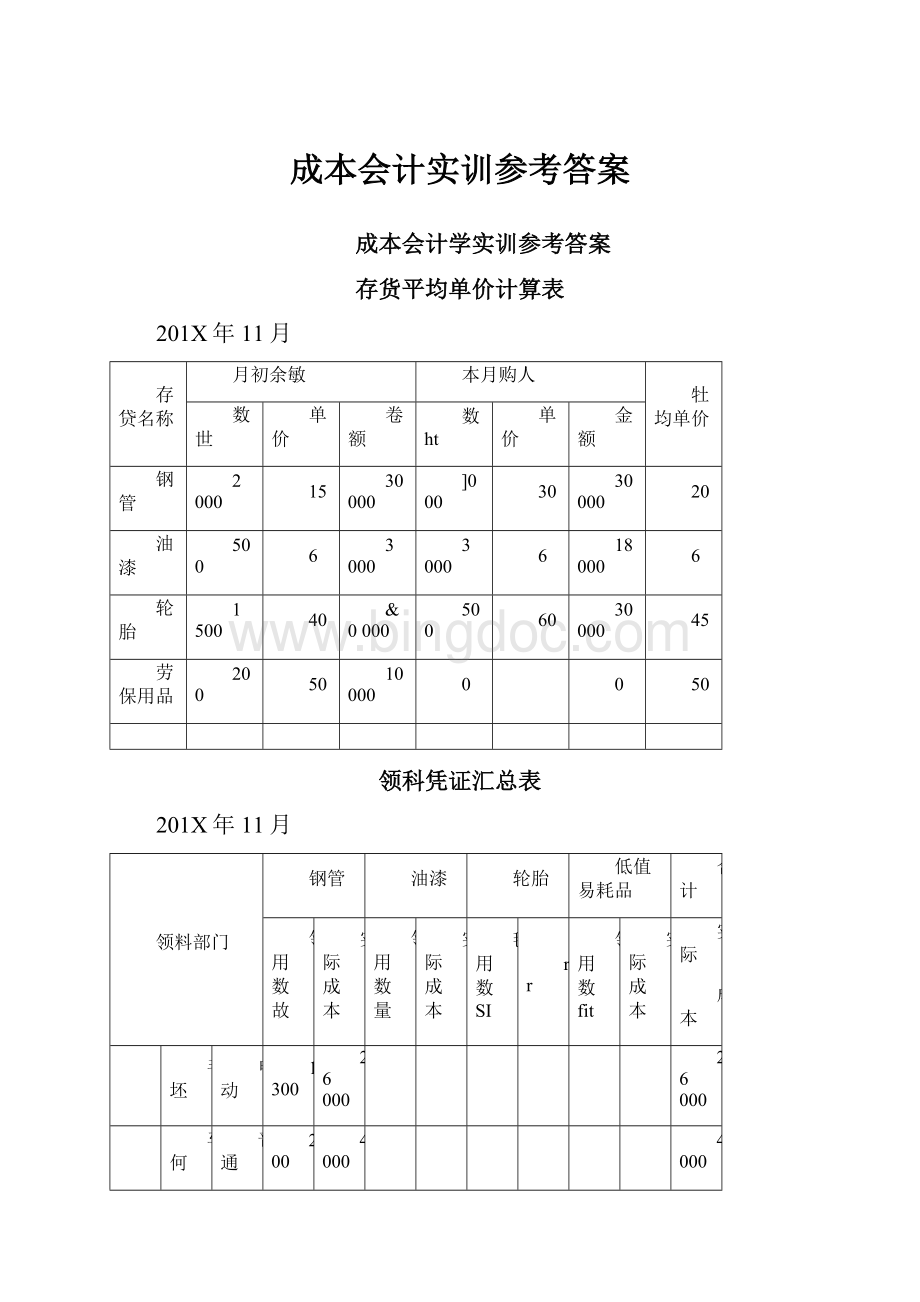

成本会计实训参考答案

成本会计学实训参考答案

存货平均单价计算表

201X年11月

存贷名称

月初余敏

本月购人

牡均单价

数世

单价

卷额

数ht

单价

金额

钢管

2000

15

30000

]000

30

30000

20

油漆

500

6

3000

3000

6

18000

6

轮胎

1500

40

&0000

500

60

30000

45

劳保用品

200

50

10000

0

0

50

领科凭证汇总表

201X年11月

领料部门

钢管

油漆

轮胎

低值易耗品

合计

领用数故

实际成本

领用数量

实际成本

毬用数SI

rr

领用数fit

实际成本

实际

成本

毛坯

电动

1300

26000

26000

车何

普通

200

4000

4000

生产

电动

1200

7200

7200

成本

车间

普通

800

4800

4800

装配

电动

I200

54000

54000

车间

瞥通

500

22500

22500

制适费用

毛坯车间

100

600

600

50

300

300

装配车间

150

900

900

辅助

供水车间

50

2500

2500

生产

供电车间

20

1000

1000

厂部

合计

1500

30000

?

300

13800

1700

76500

70

3500

123800

固定资产折旧费用分配表

201入年11月

部门

折旧

原值

折旧额

毛坏车倒

2400000

72000

烤漆车间

1100000

33000

装配车间

2800000

84000

供水车间

450000

13500

供电车间

200000

6000

厂部

170()000

51000

令计

865000()

259500

直接人工费用分配表

201,年11月

部门

定额工时

直接人工费用

分配率

分祀额

毛坯车间

电动自行车

2000

10

20000

秆通自行车

50()

10

5000

合计

2500

25000

烤漆车间

电动自行车

1000

20

20000

斤通自行车

500

20

10000

台计

1500

30000

裝配车间

电动自行车

]500

20

30000

普適自行车

500

20

JOOOO

合计

2000

40000

辅助生产成本明细账

车间'供水车间单位,元

ET期

凭证编号

摘耍

低值易耗品

职工薪酬费用

折旧费

合计

转出

月

日

11

30

4

領用腹材料

2500

2500

11

30

6

分配职工耕酬

SOOO

3000

11

30

5

计提折旧

13500

13500

11

30

7

结转辅助生产成本

19000

U

30

合计

2500

30(H)

13500

19000

19000

辅助垄产成本明细账

车间:

供电车间m位,元

期日

■证号凭编

摘

薪用T费职酬

r、

_

廿一

出转

月

10

S

4

O

(X)

11

000

1

6

000

5

000

5

W

5

ooo

6

000

6

E

H

7

叵

S

00OH

o00

6

000

2n

□

□

I

□

U

□

辅助生产费用分配表

20LX年11月

项目

供水车何

供电车何

合计

数址

金额

数城

金解

待分配的辅助生产费用(元)

19000

12000

31000

供应辅助生产以外的劳务址

9500

15000

24500

分配率

2

0.^

星本生产车间耗用

毛坯车间

10000

3200

13200

烤漆车何

4000

4800

8800

装配车间

3000

1600

4600

厂部耗用

2000

2400

4400

制造费用明细—账

车间;毛坯车间单位:

元

日期

凭证编号

摘要

材料

职工薪■费用

折旧费

水电费

合计

转出

月

B

11

30

4

领用原材料

600

600

11

30

6

分配职工務酬

6000

6000

11

30

7

结转辅助生产成本

13200

13200

11

30

5

计16折1日

72000

72000

11

30

8

分配制适费用

91800

11

30

合计

600

6000

72000

13200

91800

91800

制适赍用明细账

车问:

烤漆车间单位;元

日期

凭证编号

摘要

材料

职工薪酬费用

折旧费

水电费

合计

转出

月

日

11

30

4

领用原林料

300

300

11

30

6

分配职工耕捣

5000

5000

1L

30

7

结转辅助生产成本

8800

8800

11

30

5

计提折旧

33000

33000

11

30

8

分配制造费用

47100

11

30

合计

300

500O

33000

8800

47100

47100

单位,元

制造费用明细账

车间:

装配车间

H期

凭证编号

摘耍

材料

职工崭酬费用

折旧费

水电费

合汁

转出

月

U

11

30

4

领用原材料

900

900

L1

30

6

分配职匚薪■

10000

10000

11

30

7

结转辅助生产感本

4600

4800

11

30

5

计提折旧

84000

84000

11

30

&

分配制造拔用

99500

11

30

合计

900

10000

84000

4600

99500

99500

制造费用分配表

201X年11月

应借科目

定额工时

费用

总账科目

•级明细

二级明细

分世率

分配额

菇本生产成本

毛坯车间

电动自行车

2000

73440

普通自行车

50。

18360

合计

36.72

91800

烤漆车间

电动自行车

1000

31400

普通自行车

500

15700

合计

3L4

47100

装配车间

电动自行车

1500

74625

普通自行车

500

24875

合计

49.75

99500

基本生产成本明细账

车何:

毛坯车间产品;电动自行车

完工产品数fit450件月末在产品数100件

日期

凭证编号

成本项目

月

自制半成品

吃接材料

直接人工

制造费用

合H

11

1

月初©产品成本

7000

6000

6560

19560

11

30

4

领用原林料

26000

26000

n

30

6

分配职工薪酬

20000

20OQO

11

30

8

分配制造费用

73440

73440

11

30

合计

33000

26000

80000

139000

it

30

9

转出半成品成本

27000

23400

72OOC

122400

11

30

单位成本

60

52

160

272

1】

30

在产品成本

6000

2600

8000

16600

基本生产成本明细账

车间:

毛坯车间产品:

普通白行车

完工产諾数北:

350件

月末在产品数fit:

100件

口期

免证编号

摘要

成本项目

片

H

自制半成品

直接材料

直接人工

S

合计

]1

1

月初在产品成本

18500

5000

】640

25140

11

30

4

领用原材料

4000

4000

11

30

6

分配职匚薪酬

5000

5000

11

30

8

分配制造费用

18360

18360

11

30

合计

22500

10000

20000

52500

11

30

9

转岀半成品成本

17500

8750

17500

B750

11

30

敢位成本

50

25

50

125

11

30

在产品成本

5000

1250

2500

87S0

单位:

元

亘制里或昴明级账

毛坯车间:

电动自行车半成品1

月份

月初

余额

本乃增加

合计

本月減少

数凤

(件)

实际成本

(件)

实际成本

数Si

(件)

实际成本

I?

数昂(件)

实际成本

11

200

33600

450

122400

650

156000

24Q

400

96000

12

250

60000

单位:

元

自制半成品明细账

毛坯车间^普通自行车半成品1

月份

月初余额

本月増加

合计

本月减少

数址

实际成本

数址

(件》

实际成本

(件〉

S

釁

数墩■(件)

S:

11

150

26250

350

43750

500

70()00

140

250

35000

12

250

35000

毛坯车间生产费用在完工产品和在产品之间的分配计算过程如下'电动自行车:

G)直接材料费用分配。

直接材料费用分配率=450+^00=60

完工半成品应分配的直接材料费用=450X60=27000(元)

在产品应分配的直接材料费用=100X60=6000(元)

(2)直接人王费用的分配.

宜接人工費用分配率=衣齐爺=£2

完工半成品应分配的直接人工费用=450X52=23400(元)

在产品应分配的直接人工费用=50X52=2600(元)

(3)制适费用的分配。

制造费用分配率=歳機=160

完工半成品应分配的制造费用=450X160=72000(元〉在产品应分配的剖造费用=50X160=8000(元)

普通自行车;

<1>直接材料费用分配。

直接材料费用分配率=盘衆=50

完工半成品应分配的直接材料费用=350X50=17500(元)在产品应分図的直接材料费用=100X50=5000(元)

(2>直接人工费用的分配。

直接人工费用分配率=册鶉=25

完工半成品应分配的直接人工费用=350X25=8750(元)在产品应分配的直接人工费用=50X25=1250(元)

(3)制造费用的分配...

制迪费用分配率=益黑=50

完工半咸品应分紀的制造费用=350X50=17500(元〉在产品应分配的制造费用=50X50=2500(元〉

车间:

烤漆车间

产4电动自行车

基本生严或本明绸甦

「1期

凭证编号

搁要

成水烦门

月

II

自制半成品

直接材料

直接人工

制适费用

合计

11

]

月初在产胡成本

30000

17800

7000

1550

56350

11

3()

-1

领用贩材料

7200

7200

11

30

6

分配职工薪朗

2()000

20000

11

10

8

分配制造费用

32200

32ZOO

11

30

LO

领用自制半成品

96000

96000

11

30

合计

126000

2500Q

27000

33750

211750

11

30

11

转出半成胡戒本

100800

20000

24000

30000

174KOO

11

30

单位成木

252

50

GO

75

437

11

30

在产品成本

25200

5000

3000

3750

36950

完工产品数童:

400件月末在产品数fit:

100(1:

车间:

烤漆车间产品:

普通自行车

基本生产成本明细账

处工产胡敦Irh300件

月末任产品数址=loo件

H期

凭证编号

摘要

成本项冃

月

H

自制半成品

直接材料

直接人工

制造费用

合计

11

1

月初在产品成本

25000

17200

2250

1900

49350

11

30

4

领用原材料

4K00

4800

11

30

6

分配职工薪騙

10000

10000

11

30

8

分配制逍费用

16LOO

16100

11

30

10

领用自制半膻品

35000

35000

11

30

合计

60000

22000

12250

21OOC)

115250

11

30

11

转出半成品成本

45000

16500

10500

18000

90000

11

30

单位成本

150

55

35

60

300

11

30

在产品成本

15000

5500

1750

3000

25250

自制生成品明细账

烤漆车何:

电动自行车半成品2锻位:

元

月份

余额

本月增加

合计

减少

数貳(件)

数址(件〉

实际成本

数賊(件)

实际成本

假位成本

数虽(件)

S

11

100

39700

400

174800

500

214500

429

300

128700

12

200

85800

自制半成品明细账

烤漆车间;普通自行车半成品2单位,元

月份

余额

本月墳加

合讼

减少

数fit(件》

实际成本

数眾

(件)

实际成本

(件)

数址

(件〉

实际成本

11

300

90000

300

90000

600

180000

300

250

75000

12

350

105000

烤漆车何生产费用在完工产品和在产品之间的分配计算过程如F:

电动自行车’

(1)自制半成品费用分配。

半成品费用分配率=牆需=252

完工半成品应分配的半成品费用=400X252=100800(元)在产品应分配的半成品费用=100X252=25200(元)

<2)直接材料费用分配。

直接材料费用分配率=韶备=5。

完工半成品应分配的直接材料费用=400X50=20000(元)

在产品应分配的直接枯料费用=100X50=5000(元)

(3)直接人工费用的分配。

直接人工费用分配率=怎鶉=60

完工半成品应分配的直接人工费用=400X60=24000(元)

在产品应分配的直接人工费用=50X60=3000(元)

(4)制造费用的分配。

制造費用分配率=牆=75

完工半成品应分配的制造费用=400X75=30000(元)在产品应分配的制造费用=50X75=3750(元)

普通自行车:

Cl>自制半成品费用分配。

半成品费用分配皆盘鵠=150

完工半成品应分配的半成品费用=300X150=45000(元)在产品应分配的半成品费用=100X150=15000(元)

⑵直接材料费用分配。

直接材料费用分配率=籍黑=55

完工芈咸品应分配的直接材料费用=300X55=16500(元)在产品应分配的直接材料费用=100X55=5500(元)

(3)直接人工费用的分配。

直接人工费用分配率=

12250

300+50

=35

宪工半成品应分配的直接人工费用=300X35=10500(元)

在产品应分配的直接人工费用=50X35=1750(元)

(4)制造费用的分配.

'制遼费用分配皆為鶉=6°

完工半成品应分配的制造费用=300X60=18000(元)在产品应分配的制造费用=50X60=3000(元)

量本生产成本阴细账

期日

al

项

月

K

-!

n川匚nM成自半

s

造用制费

叵

□

o

8

8

9n

o

24

2

80

6

4

80

7

S

4

3

6

S

8

S

2

—4

H

一85n

L-

-5

80

4

5

7

叵

s

13

n

N

1

9

3

48

1

02

11

2

2

2

63

8

s

soo

4

o

8

8

8

0

□

—J

.一

I

u

L

u

车间,装配车间产血电动自行车

完工产品数fib300件

月末住产品数尴?

30件

基本生产成本明细账

车间^装配车间完工产品数城;22件

产品苗普通自行车月末在产品数址;100件

日期

凭证编号

摘要

成本项n

月

日

白制半成品

接料直材

直接人工

制造费用

合计

11

1

月初在产島成本

9900

1500

20()0

350

L3750

11

30

4

领用廉材料

22500

22500

11

30

6

分配职.工薪酬

10000

10000

11

30

8

分配制逍费用

24900

24900

11

30

1Z

领用自制半成品

75000

75000

11

30

合计

84900

24000

12000

25250

146150

11

30

13

转出产成吊成本

56600

16000

9600

20200

102400

11

30

单位虑本

2B3

80

48

101

512

11

30

在产品成本

28300

8000

2400

5050

43750

装呪车间生产费用心完工产品和在产晶之间的分配计算过程如下’电动

升级会员

升级会员