案例分析(斯坦顿化学制品公司).doc

《案例分析(斯坦顿化学制品公司).doc》由会员分享,可在线阅读,更多相关《案例分析(斯坦顿化学制品公司).doc(5页珍藏版)》请在冰点文库上搜索。

5

案例分析:

资金筹措与使用

资金筹措与使用

案例:

斯坦顿化学制品公司融资方式的选择

1.在分析选择何种融资方式时,应考虑以下因素:

1)风险

i.财务结构;

ii.固定费用偿债率;

iii.现金流量需求的偿债率;

iv.系统风险的水平(β)。

2)相对成本

i.对普通股市价的影响;

ii.对资本成本的影响。

3)对控制权的影响

2.股权融资和债务融资的风险分析

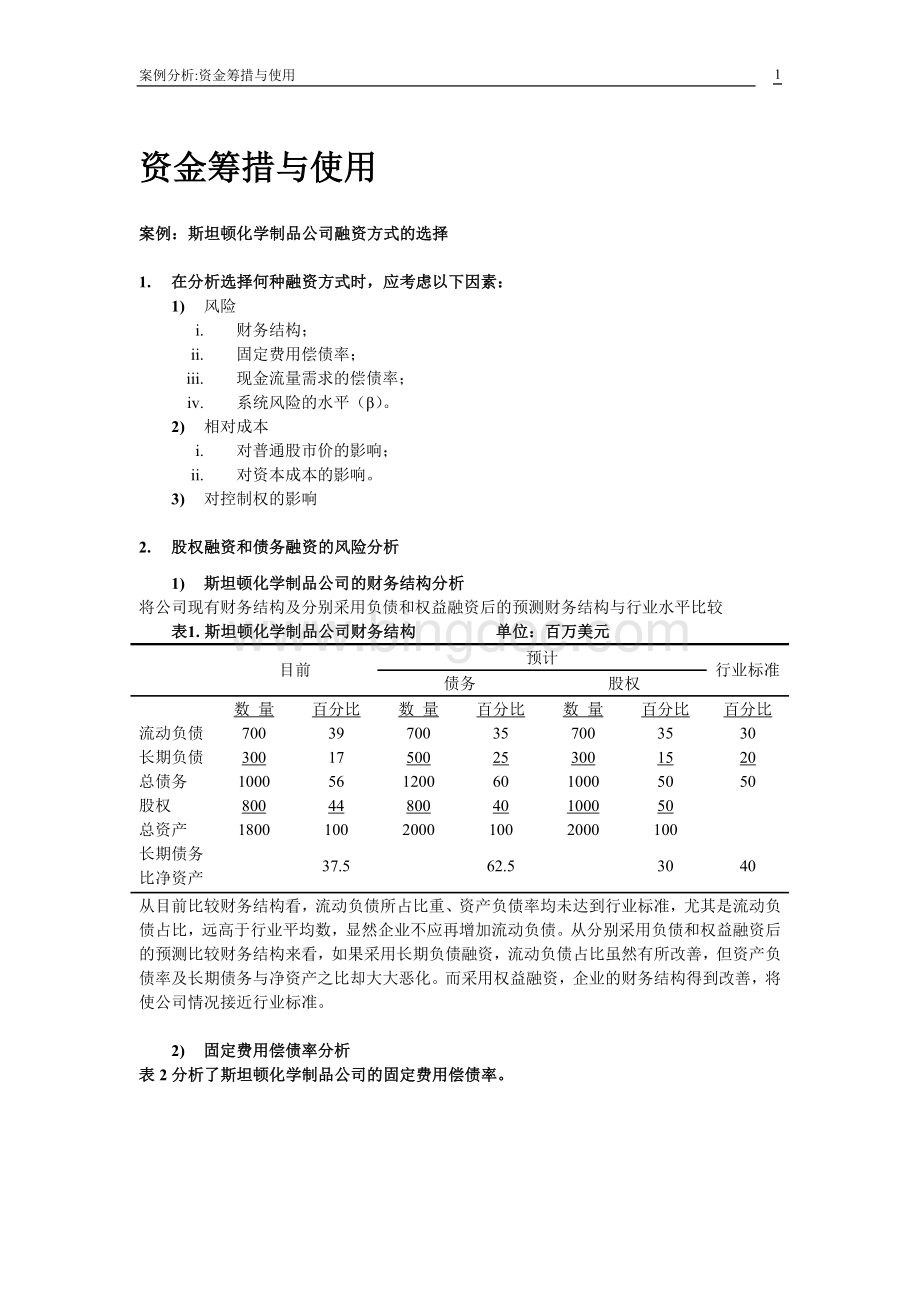

1)斯坦顿化学制品公司的财务结构分析

将公司现有财务结构及分别采用负债和权益融资后的预测财务结构与行业水平比较

表1.斯坦顿化学制品公司财务结构 单位:

百万美元

目前

预计

行业标准

债务

股权

数量

百分比

数量

百分比

数量

百分比

百分比

流动负债

700

39

700

35

700

35

30

长期负债

300

17

500

25

300

15

20

总债务

1000

56

1200

60

1000

50

50

股权

800

44

800

40

1000

50

总资产

1800

100

2000

100

2000

100

长期债务

比净资产

37.5

62.5

30

40

从目前比较财务结构看,流动负债所占比重、资产负债率均未达到行业标准,尤其是流动负债占比,远高于行业平均数,显然企业不应再增加流动负债。

从分别采用负债和权益融资后的预测比较财务结构来看,如果采用长期负债融资,流动负债占比虽然有所改善,但资产负债率及长期债务与净资产之比却大大恶化。

而采用权益融资,企业的财务结构得到改善,将使公司情况接近行业标准。

2)固定费用偿债率分析

表2分析了斯坦顿化学制品公司的固定费用偿债率。

表2.斯坦顿化学制品公司固定费用偿债率 单位:

百万美元

预计

目前

债务

股权

行业标准

净营业收入

316

360

360

利息支出

60

90

60

偿债率

5.27

4.00

6.00

7.00

注:

目前长期负债支付利息30,流动负债支付利息30;采用长期负债融资,利息率提高为12%,长期负债需支付利息60(500*12%),加上流动负债支付利息30,合计为90。

目前公司固定费用偿债率低于行业标准,若采用长期负债融资,将使该指标进一步恶化,而采用股权融资,将有所改善。

3)现金流量偿债率分析

表3分析了公司的现金流量偿债率。

表3.斯坦顿化学制品公司现金流量偿债率 单位:

百万美元

预计

目前

债务

股权

行业标准

净营业收入

316

360

360

折旧费用

200

220

220

现金流入

516

580

580

利息支出

60

90

60

偿债基金支付

20

40

20

税前偿债基金支付

40

80

40

现金流出需求

100

170

100

现金流量偿债率

5.16

3.41

5.8

3.00

注:

计算现金流入时将折旧加入净营业收入;计算现金流出时,将税前偿债基金支付加入利息支出。

与行业标准相比,筹资后现金流量偿债率似乎让人满意。

但考察该结果时必须考虑其它现金支出需求,包括:

预计的债务本金支付、优先股股息、租金支付及为维持公司持续运行必须的资本支出等。

如果将现金支出的定义拓宽,公司的现金流量偿债率将大大下降。

4)不同融资形式对公司系统性风险水平的影响

公司目前的股本成本为14%,根据证券市场线及市场参数的资料,斯坦顿化学制品公司目前的β值计算如下:

若采用债券筹资,股本成本将上升到16%,新的β值也将为:

若采用股权筹资,其成本将下降到12%,新的β值将为:

表4.斯坦顿化学制品公司不同融资形式对公司系统性风险水平的影响(β值)

预计

目前

债务

股权

市场平均

1.6

2.0

1.2

1.0

以上采用四种方法衡量了不同融资形式的风险。

每种方法衡量了不同方面的风险,而每种方法分析的结果都倾向于同一种选择。

因此,从这四种不同风险角度考虑,股权融资比较有利。

3.股权融资和债务融资的成本分析

衡量相对成本的指标是各种融资方式对普通股股价的影响和对公司资本成本的影响。

为应用这两个指标,需要计算利息费用,以便损益表使用,见表5:

表5.斯坦顿化学制品公司负债利息的计算 单位:

百万美元

不扩张

发行债券

发行股票

债务类型

数额

利率

数额

利率

数额

利率

3亿美元短期应付票据

30

10%

36

12%

30

10%

3亿美元已发行长期债券

30

10%

30

10%

30

10%

2亿美元新发行长期债券

24

12%

总利息支出

60

90

60

公司不扩张,利息总支出为6000万美元。

用发行股票融资公司利息支出保持不变。

如果使用长期债券融资,债务成本将升至12%,因此,所有债务的机会成本都将为12%。

但已发行的长期债务的实际利率仍维持在10%,而短期应付票据将定期以12%的利率新票据取代。

如果采用发行债券方式扩张公司,则利息总支出将为9000万美元。

可计算损益表如表6:

表6.斯坦顿化学制品公司损益表 单位:

百万美元

不扩张

发行债券

发行股票

净营业收入

316

360

360

利息支出

60

90

60

税前净收入

256

270

300

所得税(税率50%)

128

135

150

净收益

128

135

150

1)斯坦顿化学制品公司目前及采用不同融资方式的股权总市价及每股市值

股权总市值可用适用股权成本将净收益资本化来得到。

用股权总市值除以股票总数可得到每股市值。

表7列示斯坦顿化学制品公司目前及采用不同融资方式的股权总市值及每股市值:

表7.斯坦顿化学制品公司股权总市值及每股市值 单位:

百万美元

不扩张

债券融资

股票融资

净收益(NI)

128

135

150

股权成本(Ks)%

0.14

0.16

0.12

股权价值(S)

914.29

843.75

1250

股票总数(百万股)

100

100

122.22

每股价值(美元)

9.14

8.44

10.23

将净收益除以各自对应的适用股权成本,可以计算出各种情况下的股权的总市值。

将股权的总市值除以各情况下的股票总数,可得到每股市值。

从表中可知,发行债券将使总市值及每股市值下降,而用股票筹资,股价将上涨。

2)斯坦顿化学制品公司总价值

还可通过计算公司总价值进一步检验上述结论,见表8:

表8.斯坦顿化学制品公司总价值 单位:

百万美元

不扩张

债券融资

股权融资

股权市值

914.29

843.75

1250

债券价值

600

766.106

600

公司总价值

1514.29

1609.856

1850

由于公司发行新的长期债券,成本为12%,原有的长期债券利率为10%,势必导致其贬值,我们可以通过以下公式计算发行新的债券后,原有债券的价值:

在加上新发行债券的价值200百万,加上12%利率新票据的价值300百万,负债的总价值为766.106百万。

3)斯坦顿化学制品公司以市场价值反映的资本结构

表9.斯坦顿化学制品公司以市场价值反映的资本结构 单位:

百万美元

不扩张

债券融资

股权融资

债务总价值

600

766.106

600

公司总价值

1514.29

1609.856

1850

债务与公司总价值之比

0.40

0.48

0.32

4)各状况下的公司加权平均资本成本

我们可以通过以下公式计算在各种状况下的公司加权平均资本成本:

表10列示了在各种状况下的公司的加权平均资本成本:

表10.斯坦顿化学制品公司的加权平均资本成本

不扩张

发行债券

发行股票

债务成本

10%

12%

10%

股权成本

14%

16%

12%

加权平均资本成本

10.40%

11.20%

9.76%

从表7、表8、表10中都证明了相同的结果:

采用股权筹资,资本成本最低,股票价值和公司价值最大。

4.斯坦顿化学制品公司不同筹资方式对控制权的影响

由于斯坦顿化学制品公司普通股十分分散,因此,没有理由因控制权问题而反对利用股权融资。

总结:

总结两种融资方式情况如下:

公司现有的财务风险已经较高,继续追加负债将使风险大大增加,使得债券和股权成本均将增加。

而通过股权融资,普通股股价上涨且资本成本减少,不存在控制权问题。

考虑各种因素,普通股融资方式更可行。

升级会员

升级会员