第matlab计量经济学多重共线性的诊断与处理.docx

《第matlab计量经济学多重共线性的诊断与处理.docx》由会员分享,可在线阅读,更多相关《第matlab计量经济学多重共线性的诊断与处理.docx(24页珍藏版)》请在冰点文库上搜索。

第matlab计量经济学多重共线性的诊断与处理

第五节多重共线性的诊断与处理

5.1多重共线性的诊断

数据来源:

《计量经济学》于俊年编著对外经济贸易大学出版社2000.6p208-p209

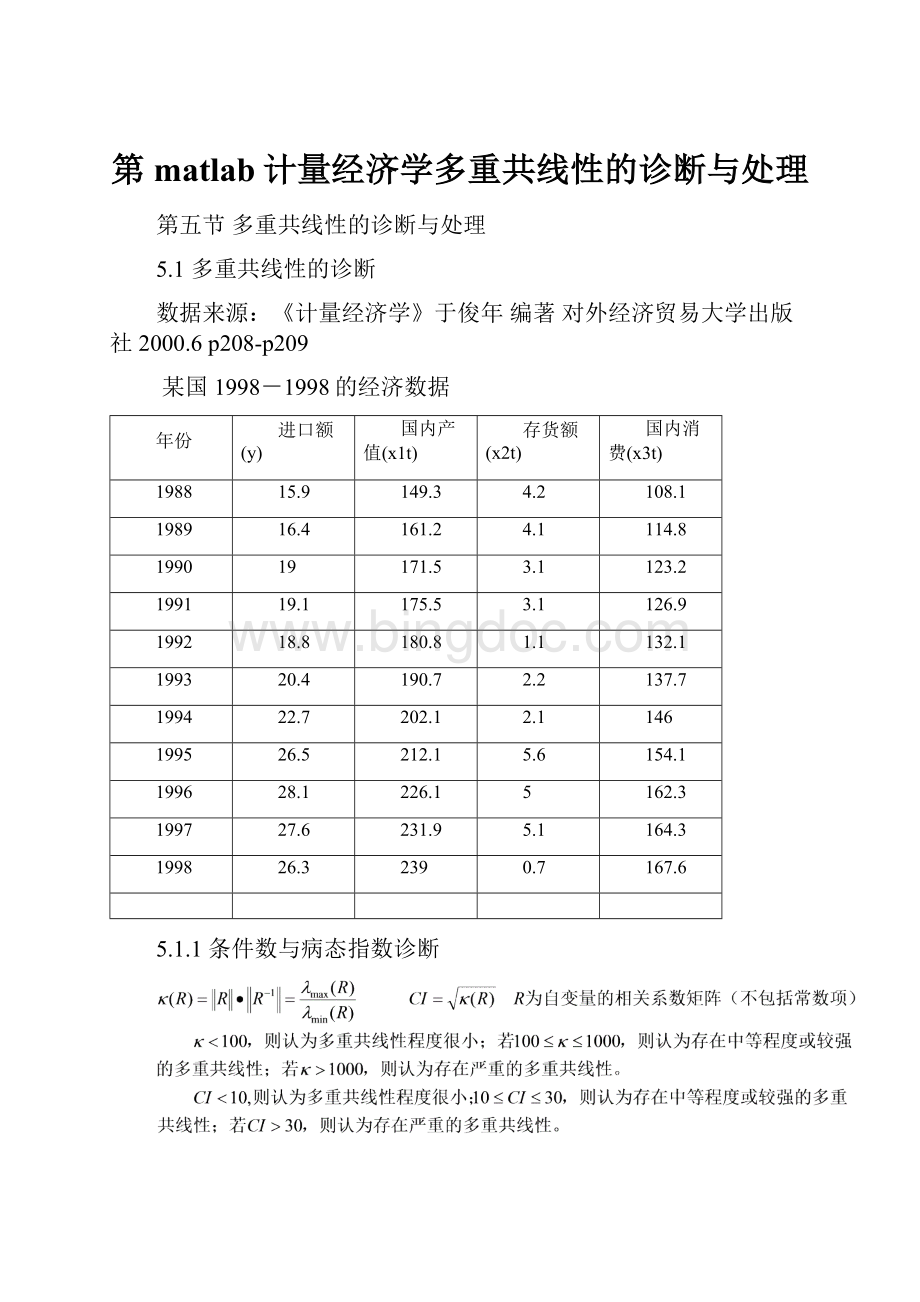

某国1998-1998的经济数据

年份

进口额(y)

国内产值(x1t)

存货额(x2t)

国内消费(x3t)

1988

15.9

149.3

4.2

108.1

1989

16.4

161.2

4.1

114.8

1990

19

171.5

3.1

123.2

1991

19.1

175.5

3.1

126.9

1992

18.8

180.8

1.1

132.1

1993

20.4

190.7

2.2

137.7

1994

22.7

202.1

2.1

146

1995

26.5

212.1

5.6

154.1

1996

28.1

226.1

5

162.3

1997

27.6

231.9

5.1

164.3

1998

26.3

239

0.7

167.6

5.1.1条件数与病态指数诊断

设x1,x2,…,xp是自变量X1,X2,…XP,经过中心化和标准化得到的向量,即:

记(x1,x2,…,xp)为x,设

为xTx一个特征值,

为对应的特征向量,其长度为1,若

,则:

根据上表,计算如下:

x=[149.3,4.2,108.1;161.2,4.1,114.8;171.5,3.1,123.2;175.5,3.1,126.9;180.8,1.1,132.1;190.7,2.2,137.7;202.1,2.1,146;212.1,5.6,154.1;226.1,5,162.3;231.9,5.1,164.3;239,0.7,167.6]

求x的相关矩阵R

R=corrcoef(x)

R=

1.000000000000000.024470490835730.99715218582079

.024*********

0.997152185820790.035673222920071.00000000000000

求R的条件数:

cond(R)

ans=

7.178039564809832e+002

也可先求R的特征值

e=eig(R)

e=

0.00278483106125

0.99825241504342

1.99896275389533

注:

e(3)/e

(1)

ans=

7.178039564809491e+002

条件数为717.804,大于100,存在较严重的多重共线性。

为了进一步了解哪些变量之间存在线性关系,计算相关矩阵的特征值和相应的特征向量:

[v,d]=eig(R)

v=

0.706964538965750.035698735796330.70634746471371

0.00795062868633-0.999063342195630.04253499482058

-0.707204304390490.024454826587770.70658618250581

d=

0.0027848310612500

00.998252415043420

001.99896275389533

注意:

Rv=vdv为标准正交矩阵

最小的特征值为0.00278483106125,对应的向量为:

(0.70696453896575,0.00795062868633,-0.70720430439049)T

考虑到第二个数0.00795062868633约等于0,从而

即:

所以存在

使得:

5.1.2方差膨胀因子诊断

每一个自变量对应的方差膨胀因子为R-1相应的对角元素rjj。

若记xj关于其他p-1个自变量的复相关系数为Rj则有:

如果VIF<5,则认为自变量间不存在多重共线性。

如果

如果VIF>10,则认为自变量间存在严重的多重共线性。

在本例中:

diag(inv(R))

ans=

1.0e+002*

1.79722747043643

.010*********

1.79843993838056

VIF=max(diag(inv(R)))

VIF=

1.798439938380555e+002

VIF远大于10,存在严重的多重共线性。

注意:

书上结果错了,我用SPSS算了,也是这个结果。

方差膨胀因子也可按此计算:

x1=x(:

1);x2=x(:

2);x3=x(:

3);[bbint,r,rint,stats]=regress(x1,[ones(11,1)x2x3]);一定要常数项

1/(1-stats

(1))

ans=

1.797227470435788e+002

5.1.3容许度(Tolerance)诊断

若记xj关于其他p-1个自变量的复相关系数为Rj则有:

Tolj=1-R2j

它是方差膨胀化因子的倒数。

越小自变量共线性越强。

小于0.1高度共线

在本例中:

Tol=1./diag(inv(R))

Tol=

0.00556412594649

0.97705973887803

0.00556037473734

最小的值远小0.1,高度多重共线性。

5.1.4方差比例诊断(看AppliedEconometricusingMatlab的第84页)

注意:

AppliedEconometricusingMatlab的第84页,4.4式是错的,4.3,4.5,4.6式是对的。

某国1998-1998的经济数据

年份

进口额(y)

国内产值(x1t)

存货额(x2t)

国内消费(x3t)

1988

15.9

149.3

4.2

108.1

1989

16.4

161.2

4.1

114.8

1990

19

171.5

3.1

123.2

1991

19.1

175.5

3.1

126.9

1992

18.8

180.8

1.1

132.1

1993

20.4

190.7

2.2

137.7

1994

22.7

202.1

2.1

146

1995

26.5

212.1

5.6

154.1

1996

28.1

226.1

5

162.3

1997

27.6

231.9

5.1

164.3

1998

26.3

239

0.7

167.6

x1=[149.3,4.2,108.1;161.2,4.1,114.8;171.5,3.1,123.2;175.5,3.1,126.9;180.8,1.1,132.1;190.7,2.2,137.7;202.1,2.1,146;212.1,5.6,154.1;226.1,5,162.3;231.9,5.1,164.3;239,0.7,167.6];

x=[ones(size(x1,1),1),x1];

vnames=strvcat('constant','x1','x2','x3');

fmt='%12.6f';

bkw(x,vnames,fmt);

Belsley,Kuh,WelschVariance-decomposition

K(x)constantx1x2x3

10.0000000.0000510.0000000.000012

1400.0000060.1402840.5981360.116948

1880.0000110.6802080.3756800.646263

19780.9999830.1794570.0261840.236777

K(x)=188时,有两个方差比例大于0.5,x1与x3可以存在共线性。

K(X)>30或者方差比例>0.5,则存在多重共线性。

上表的算法:

[nobsnvar]=size(x);

[udv]=svd(x,0);

lamda=diag(d(1:

nvar,1:

nvar));

lamda2=lamda.*lamda;

v=v.*v;

phi=zeros(nvar,nvar);

fori=1:

nvar;

phi(i,:

)=v(i,:

)./lamda2';

end;

pi=zeros(nvar,nvar);

fori=1:

nvar;

phik=sum(phi(i,:

));

pi(i,:

)=phi(i,:

)/phik;

end;

pi'

ans=

0.000000000004280.000051213866180.000000007535680.00001248205274

0.000006063715880.140283737583560.598136161578560.11694753752154

0.000010667849280.680208481806630.375680295735650.64626252084123

0.999983268430560.179456566743630.026183535150110.23677745958449

K(x)的算法:

[udv]=svd(x,0);

d1=diag(d);

d1=

1.0e+002*

.028*********

.0574********

0.04260231288293

0.00405906633001

kx=[d1

(1)/d1

(1);d1

(1)/d1

(2);d1

(1)/d1(3);d1

(1)/d1(4)]

kx=

1.0e+003*

0.00100000000000

0.139********263

0.188********043

1.97788613117054

5.2多重共线性的处理

可参见《经济计量学》李景华编著中国商业出版社第四章

5.2.1岭回归(脊回归)

年份

进口额(y)

国内产值(x1t)

存货额(x2t)

国内消费(x3t)

1988

15.9

149.3

4.2

108.1

1989

16.4

161.2

4.1

114.8

1990

19

171.5

3.1

123.2

1991

19.1

175.5

3.1

126.9

1992

18.8

180.8

1.1

132.1

1993

20.4

190.7

2.2

137.7

1994

22.7

202.1

2.1

146

1995

26.5

212.1

5.6

154.1

1996

28.1

226.1

5

162.3

1997

27.6

231.9

5.1

164.3

1998

26.3

239

0.7

167.6

x=[149.3,4.2,108.1;161.2,4.1,114.8;171.5,3.1,123.2;175.5,3.1,126.9;180.8,1.1,132.1;190.7,2.2,137.7;202.1,2.1,146;212.1,5.6,154.1;226.1,5,162.3;231.9,5.1,164.3;239,0.7,167.6];

y=[15.9;16.4;19;19.1;18.8;20.4;22.7;26.5;28.1;27.6;26.3];

bb=zeros(4,101);

kvec=0:

0.01:

1;

count=0;

fork=0:

0.01:

1

b(:

count)=ridge(y,[ones(11,1)x],k);

end

plot(kvec',b'),xlabel('k'),ylabel('b','FontName','Symbol')

点击最上面一要线,删除得:

如果不想在图中包括常数项,则可:

bb=zeros(3,101);

kvec=0:

0.01:

1;

count=0;

fork=0:

0.01:

1

count=count+1;

bb(:

count)=ridge(y,x,k);

end

plot(kvec',bb'),xlabel('k'),ylabel('b','FontName','Symbol')

为了看清k在0到0.1之间回归系数的变化情况,则:

bb=zeros(3,11);

kvec=0:

0.01:

0.1;

count=0;

fork=0:

0.01:

0.1

count=count+1;

bb(:

count)=ridge(y,x,k);

end

plot(kvec',bb'),xlabel('k'),ylabel('b','FontName','Symbol')

因此,在k=0.04,各回归系数基本稳定。

不用ridge,也可做岭回归图:

x=[149.3,4.2,108.1;161.2,4.1,114.8;171.5,3.1,123.2;175.5,3.1,126.9;180.8,1.1,132.1;190.7,2.2,137.7;202.1,2.1,146;212.1,5.6,154.1;226.1,5,162.3;231.9,5.1,164.3;239,0.7,167.6];

y=[15.9;16.4;19;19.1;18.8;20.4;22.7;26.5;28.1;27.6;26.3];

xb=zscore(x)/sqrt(10);

x1=x(:

1);x2=x(:

2);x3=x(:

3);

bb=zeros(3,11);

kvec=0:

0.01:

0.1;

count=0;

fork=0:

0.01:

0.1

count=count+1;

bb(:

count)=inv(diag([norm(x1-mean(x1))norm(x2-mean(x2))norm(x3-mean(x3))]))*inv(xb'*xb+eye(3)*k)*xb'*y

end

plot(kvec',bb'),xlabel('k'),ylabel('b','FontName','Symbol')

上图的y轴是经处理后最后模型的回归系数。

也可绘制k在0到1变化时,最后模型的回归系数变化情况。

bb=zeros(3,101);

kvec=0:

0.01:

1;

count=0;

fork=0:

0.01:

1

count=count+1;

bb(:

count)=inv(diag([norm(x1-mean(x1))norm(x2-mean(x2))norm(x3-mean(x3))]))*inv(xb'*xb+eye(3)*k)*xb'*y

end

plot(kvec',bb'),xlabel('k'),ylabel('b','FontName','Symbol')

xb=zscore(x)/sqrt(10);标准化,即:

xb=

-0.477409661203250.17256712249066-0.48483579038679

-0.351896657283780.153********947-0.38215648650315

-0.24325935137029-0.03834824944237-0.25342422491769

-0.20107010635534-0.03834824944237-0.19672072874315

-0.14516935671053-0.42183074386605-0.11702932871405

-0.04075097529853-0.21091537193303-0.03120782099041

.0794********

0.184********1450.441004868587240.22012659448596

0.332623843083770.325960120260130.34579380222414

0.393798248355440.345134244981320.37644434069687

0.46868415825698-0.498527242750790.42701772917687

x1=x(:

1);x2=x(:

2);x3=x(:

3);

b=inv(diag([norm(x1-mean(x1))norm(x2-mean(x2))norm(x3-mean(x3))]))*inv(xb'*xb+eye(3)*0.04)*xb'*y

b=

0.06334061443129

0.58739760837860

0.11592051232022

b0=mean(y)-b

(1)*mean(x1)-b

(2)*mean(x2)-b(3)*mean(x3)

b0=

-8.56959415249174

最后的岭回归方程:

y=-8.56956+0.06334x1+0.5874x2+0.11592x3

残差平方和:

sse=(norm(y-(b0+b

(1)*x1+b

(2)*x2+b(3)*x3)))^2

sse=

2.42768928001254

可决系数:

1-sse/norm(y-mean(y))^2

ans=

0.98824073639984

OLS的残差平方和:

[bb,bint,r,rint]=regress(y,[ones(11,1)x]);

norm(r)^2

ans=

1.67142209436149

增加了45.25%

《计量经济学》于俊年P210表中的VIF值算错了。

k=0.04时

VIF=diag(inv(xb'*xb+0.04*eye(3)))

VIF=

11.9276

0.9637

11.9350

k=0.1

VIF=diag(inv(xb'*xb+0.1*eye(3)))

VIF=

5.1014

0.9103

5.1043

因此,我们取k=0.1

b=inv(diag([norm(x1-mean(x1))norm(x2-mean(x2))norm(x3-mean(x3))]))*inv(xb'*xb+eye(3)*0.1)*xb'*y

b=

0.0660

0.5582

0.1061

b0=mean(y)-b

(1)*mean(x1)-b

(2)*mean(x2)-b(3)*mean(x3)

b0=

-7.6286

最后的方程:

y=-7.6286+0.0660x1+0.5582x2+0.1061x3

sse=(norm(y-(b0+b

(1)*x1+b

(2)*x2+b(3)*x3)))^2

sse=

2.9054

可决系数:

1-sse/norm(y-mean(y))^2

ans=

0.9859

(2.9054-1.67142209436149)/1.67142209436149

ans=

0.7383

残差平方和比OLS增加了73.83%

下面再求y=-7.6286+0.0660x1+0.5582x2+0.1061x3

各回归系数的标准差与相应的T值。

参见于俊年的计量书P213。

bb=inv(xb'*xb+0.1*eye(3))*xb'*yb

bb=

0.4357

0.2026

0.4820

sse=norm(yb-bb

(1)*xb(:

1)-bb

(2)*xb(:

1)-bb(3)*xb(:

1))^2

sse=

0.0933

1-sse/norm(yb)^2

ans=

0.9067

估计的方差:

sse/(11-3)

ans=

0.0117

回归系数的标准差:

sb=sqrt(VIF*sse/(11-3))

sb=

0.2439

0.1030

0.2439

也可按:

sb=diag(sqrt(inv(xb'*xb+0.1*eye(3))*sse/(11-3)))

sb=

0.2439

0.1030

0.2439

最后方程的回归系数的标准差:

std(y)*sb./(std(x))'

ans=

0.0370

0.2838

0.0537

P1=(1-tcdf(0.0660/0.0370,7))*2

P1=0.1176

P2=(1-tcdf(0.5582/0.2838,7))*2

P2=0.0899

P3=(1-tcdf(0.1061/0.0537,7))*2

P3=0.0887

因此,y=-7.6286+0.0660x1+0.5582x2+0.1061x3

标准差(0.0370)(0.2838)(0.0537)

P值(0.1176)(0.0899)(0.0887)

在显著性水平0.12下,各回归系数均通过了检验。

5.2.2主成分回归

原理参见:

《经济计量学》李景华P117-P126

x=[149.3,4.2,108.1;161.2,4.1,114.8;171.5,3.1,123.2;175.5,3.1,126.9;180.8,1.1,132.1;190.7,2.2,137.7;202.1,2.1,146;212.1,5.6,154.1;226.1,5,162.3;231.9,5.1,164.3;239,0.7,167.6];

y=[15.9;16.4;19;19.1;18.8;20.4;22.7;26.5;28.1;27.6;26.3];

x1=x(:

1);x2=x(:

2);x3=x(:

3);

xb=zscore(x)/sqrt(10);

dinv=inv(diag([norm(x1-mean(x1))norm(x2-mean(x2))norm(x3-mean(x3))]))

dinv=

0.010500

00.19170

000.0153

Z=xb*A

Z=

0.0067-0.2013-0.6725

0.0227-0.1752-0.5121

0.00690.0234-0.3525

-0.00330.0263-0.2827

-0.02320.4134-0.2032

-0.00840.2085-0.0598

-0.01350.23510.1142

-0.0214-0.42860.3049

-0.0068-0.30530.4931

0.0149-0.32150.5588

升级会员

升级会员