财政与金融计算题.docx

《财政与金融计算题.docx》由会员分享,可在线阅读,更多相关《财政与金融计算题.docx(12页珍藏版)》请在冰点文库上搜索。

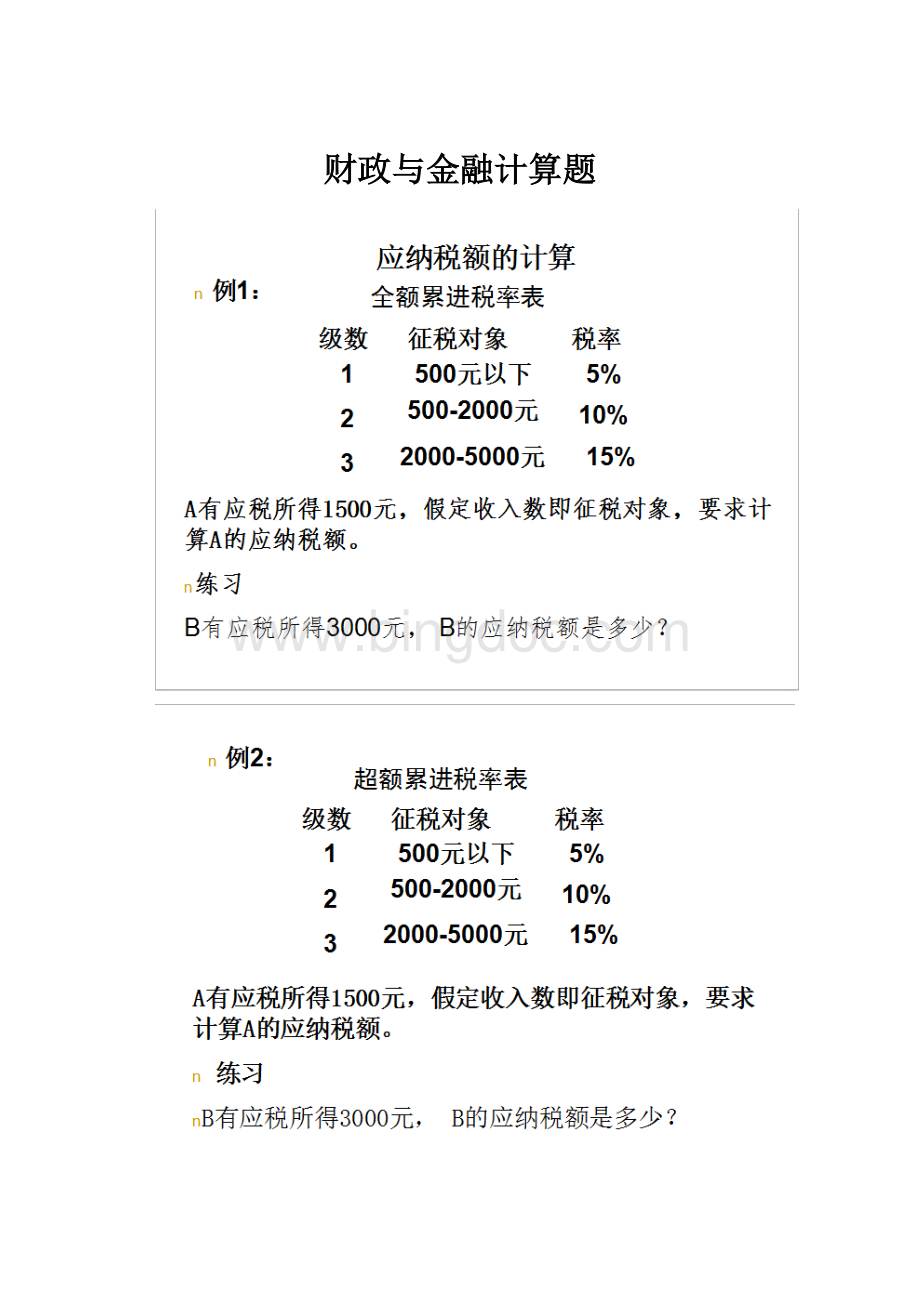

财政与金融计算题

例:

某工厂生产茶杯,年销售额40万元。

该厂2009年10月份业务情况如下:

(1)企业购进材料一批,价款为5000元,支付价外增值税额850元,款项已付;

(2)销售杯茶杯一批,获得含税销售收入10300元,已收款

(3)企业购进一设备,价款10000元,税额1700元,已付款

(4)企业接受委托加工杯子一批,收取加工费20600元。

要求:

试计算该企业本月应缴纳的增值税额。

解:

小规模纳税人,购进货物的进项税额不能抵扣。

不含税销售额=(10300+20600)÷(1+3%)

=30000(元)

应纳增值税额=30000×3%=900(元)

例:

设某纺织厂2009年10月发生如下业务:

购进业务:

从农民手中收购棉花,买价10000元;从县棉麻公司购进棉花50000元,发票注明进项税额6500元;从小规模纳税人购进零配件,发票由主管国家税务机关代开,价款500元,注明进项税额15元;购进煤炭价款10000元,支付运费800元,专用发票注明进项税额1300元;本月生产用电18000元,专用发票注明进项税额3060元;购进织布机一台价款100000元,发票注明税款17000元。

销售业务:

销售棉纱10吨,价款200000元,销项税额

34000元;销售印染布,价税合并收取70200元

要求:

试根据上述资料计算该厂10月份应纳增值税税额。

外购业务:

从农民手中收购棉花,买价10000元;从县棉麻公司购进棉花50000元,发票注明进项税额6500元;从小规模纳税人购进零配件,发票由主管国家税务机关代开,价款500元,注明进项税额15元;购进煤炭价款10000元,支付运费800元,专用发票注明进项税额1300元;本月生产用电18000元,专用发票注明

进项税额3060元;购进织布机一台价款100000元,发票注明进项税款17000元。

销售业务:

销售棉纱10吨,价款200000元,销项税额34000元;销售印染布,价税合并收取70200元。

解:

销项税额=34000+70200÷(1+17%)×17%=44200(元)

进项税额=10000×13%+6500+15+1300+800×7%

+3060+17000=29231(元)

应纳增值税=44200-29231=14969元

例:

某外贸公司2009年10月从国外进口化妆品一批,到岸价为

100000元,进口关税税税率为40%元,其消费税税率为

30%。

当月,该公司将这批化妆品在国内销售给A公司,

获取不含税销售收入250000元。

请计算该公司应纳增值

税和消费税税额。

解:

进口:

组成计税价格=(100000+40000)÷(1-30%)

=200000(元)

应纳增值税=200000×17%=34000(元)

应纳消费税=200000×30%=60000(元)

国内销售:

销项税额=250000×17%=42500(元)

应纳增值税=销项税额-进项税额

=42500-34000=8500(元)

例:

某化妆品的生产企业,其对外销售化妆品一瓶100元

(不含税价),成本65元,消费税税额是价格的30%,

解:

计算消费税时,应纳消费税额=100(含消费税)×30%=30(元)

同时计算增值税,应纳增值税额=100(含消费税)×17%=17(元)

总收回的是:

100+17=117(元)

利润=100-65-30=5元

例1:

某市酒厂(一般纳税人)本年生产其他酒发生如下经

济业务:

1、购进原材料,支付不含税价款1000万元,增值税率17%。

2、销售货物(其他酒)收取不含税价款1500万元,增值税

率17%,消费税率10%。

3、购进设备支付不含税价款100万元,增值税率17%。

(假设使用年限10年)

4、出售厂房一幢,收款100万元。

5、转让一项特许权,每年收取特许权使用费50万元。

要求:

计算该企业本年应交的增值税、消费税、营业税、城建税和教育费附加。

解:

1、企业应交增值税=1500万×17%-1000万×17%-100万×17%=68(万元)

2、企业应交消费税=1500万×10%=150(万元)

3、企业应交营业税=(100万+50万)×5%=7.5(万元)

4、企业应交城建税=(68+150+7.5)×7%=15.785(万元)

5、企业应交教育费附加=(68+150+7.5)×3%=6.765(万元)

例2:

某大酒店在从事客房和餐饮服务的同时,又设一歌厅对外提供娱乐服务,今年9月该大酒店的收入如下:

客房收入100万元,餐饮收入50万元,歌厅项目收入100万元。

各项收入均能分别核算,该大酒店当月应如何纳税?

解:

1、企业客房收入应交营业税=100万×5%=5(万元)

2、企业餐饮收入应交营业税=50万×5%=2.5(万元)

3、企业歌厅收入应交营业税=100万×20%=20(万元)

合计:

企业各项收入应交营业税=5万+2.5+20=27.5(万元)

例3:

(2007年节选)某轿车生产企业为增值税一般纳税人,2006年12月份的生产经营情况如下:

(1)12月进口原材料一批,支付给国外买价120万元,包装材料8万元,到达我国海关以前的运输装卸费3万元、保险费l3万元,从海关运往企业所在地支付运输费7万元;

(2)12月进口两台机械设备,支付给国外的买价60万元,相关税金3万元,支付到达我国海关以前的装卸费、运输费6万元,保险费2万元,从海关运往企业所在地支付运输费4万元。

(该企业进口原材料和机械设备的关税税率为10%)

要求:

根据上述资料,请计算

(1)计算企业l2月进口原材料应缴纳的关税、增值税;

(2)计算企业l2月进口机械设备应缴纳的关税、增值税;

解:

(1)12月进口原材料应缴纳的关税

=(120+8+3+13)×10%=14.40(万元)

12月进口原材料应缴纳的增值税

=(120+8+3+13+14.4)×17%=26.93(万元)

(2)12月进口机械应缴纳的关税

=(60+3+6+2)×10%=7.10(万元)

12月进口机械应缴纳的增值税

=(60+3+6+2+7.1)×17%=13.28万元

例:

某企业2008年度发生亏损5万元,2009年度盈利8万元,该企业2009年度应纳企业所得税为:

解:

(1)应纳税所得额=8-5=3(万元)

(2)应纳税所得额=325%=0.75(万元)

中国公民王某取得来源于美国的一项特许权使用费所得折合人民币12万元,以及一项股息所得折合人民币8万元,总计在美国缴纳税款折合人民币2万元;另外,还从日本取得一笔股息折合人民币10万元,被日本税务当局扣缴所得税2.2万元。

王某能够向国内主管税务局提供全面的境外完税证明,且已证明属实。

【要求】

(1)计算境外税额扣除限额;

(2)计算在我国应当实际交纳的税款。

(1)计算境外扣除限额

①在美国特许权使用费所得扣除限额=12(1-20%)20%=1.92(万元)

②股息所得扣除限额=820%=1.6(万元)

③在美国所得税款的扣除限额=1.92+1.6=3.52(万元)

④在日本所得的扣除限额=1020%=2(万元)

(2)王某在中国实际缴纳的税款

①在美国缴税2万元<扣除限额3.52万元其实际已纳税额准予全部扣除

在我国应补税款=3.52-2=1.52(万元)

②在日本缴税2.2万元>扣除限额2万元

准予扣除已纳税额=2万元余额0.2万元可以在以后5个年度内补扣

③王某在中国实际应补交税款=1.52(万元)

升级会员

升级会员