技术交易系统的新概念doc.docx

《技术交易系统的新概念doc.docx》由会员分享,可在线阅读,更多相关《技术交易系统的新概念doc.docx(76页珍藏版)》请在冰点文库上搜索。

技术交易系统的新概念doc

技术交易系统的新概念威尔斯·威尔德著

前言

本书所提出的概念、方法和系统是多年来研究分析市场之结果。

使用方法严格限于技术分析领域,所获结果颇为精确。

本书或许并不引人入胜,它的目的是给读者提供科学的概念、严密的工具和指标,以便在市场交易中能够应用。

本书没有从其它权威们的著作中吸收任何内容,你所看到的是一套独到的见解。

希望这套教材不仅能提供给初次成为经纪的新手一些帮助,也同时能对熟知技术分析的职业老手有用。

这是一件非常棘手的工作。

一些初学者在读过几章之后会完全理解教材的内容,而对于电脑高手来讲,本书所提供的公式又是出人意料的简单。

然而,对于大多数投资人士来说,他们会发现本书提出的是一种交易方法,一种既合理又容易操作的方法。

宜至1991年的今天,没有人能提出更好的办法。

我们有了计算机,能在几秒钟内做完在1978年要几周才能做完的事。

这既是好事也是坏事。

说它是好事是因为速度大大提高了,说它是坏事是因为我们失去了与这一交易系统的每日接触。

。

。

,即一天天看着我们的交易系统是如何与市场相互作用的。

尽管有“记录表格”,但在今天(1991年)很少有人会在每个交易日,用铅笔和纸去认真填写。

当今有大量的计算机交易软件系统,本书中的许多交易系统也包括其中。

今天我们通过按键盘来使用计算机,通过调制解调器来收集数据。

计算机为我们发出众多的有关市场次日的买入卖出信号。

事情发生了多么巨大的变化!

阅读指导

章节划分

本书分十个不同章节。

除第一章外,每章相互独立。

应该先读第一章,它与随后各章中的基本工具和定义相关。

例如,若对动向指标感兴趣,则先读第一章,然后跳过第二章和第三章,直接阅读第四章。

然而,无论使用本书哪个系统,请一定先阅读第九章和第十章。

记录表格

本书所阐述的指标和交易系统基于每日的交易价格,填写记录表格将便于工作的顺利展开。

除相对强弱指标适于图形表达外,其它指标或系统都需用到每日记录表格。

虽然许多使用者试图借助图形获得直观印象,但是并非一定需要作图。

在每一章的最后都会举例说明记录表格的使用方法。

如果读完讲解内容后仍然感到不能直接掌握使用方法时,随着对记录表格每日的说明,就会得到满意的结果。

参数范围

提供一个确定性的技术交易系统所面临的问题之一就是,根据同样交易系统进行操作,会不会在完全相同的位置集中发出交易指令,结果产生极端恶劣的后果。

通过参数选择,这一问题可能会得以缓解。

每个交易人员都可以在指定的范围之内选择系统使用的参数和常数的数值,结果并不会有太大的差异。

例如,假定一个交易系统的参数表示,多头交易在新高点至P点回撤30%时离场退出,那么常数就是30。

换句话说,在多头交易中,从一个假设的P点到新高,测出其距离,从新高值中减去这个距离的30%,就确定了止蚀价位。

那么,又是怎样确认30%就是最好的选择值呢?

如果只用在一个期货品种或股票的少数几次交易中,会发现只要稍微改变一下这段距离,就可能产生非常不利的交易结果。

然而,如果用在.几十种不同的期货品种或股票的数百次交易中,就会发现无论使用29%或31%的比例,结果都大致相同。

如果用28.4%或31.6%,可能会有很小的一点差异。

但是,用27%或33%的比例,总体获利就开始缩小。

用20%或40%的比例,总体获利就可能会大幅度下降。

这种假设情况的结果可形象地用钟型曲线表述。

只要交易人员使用28%至32%之间的常数,长时间的平均交易结果是基本相同的。

第一章基本概念

第二章抛物式时间/价格交易系统

第三章波动交易系统

第四章动向指标

第五章动量概念·趋势平衡点交易系统

第六章相对强弱指数

第七章趋势·回调交易系统

第八章摆动指标·短线交易系统

第九章期货品种选择指标CSI

第十章资金管理

第一章基本概念

基本工具

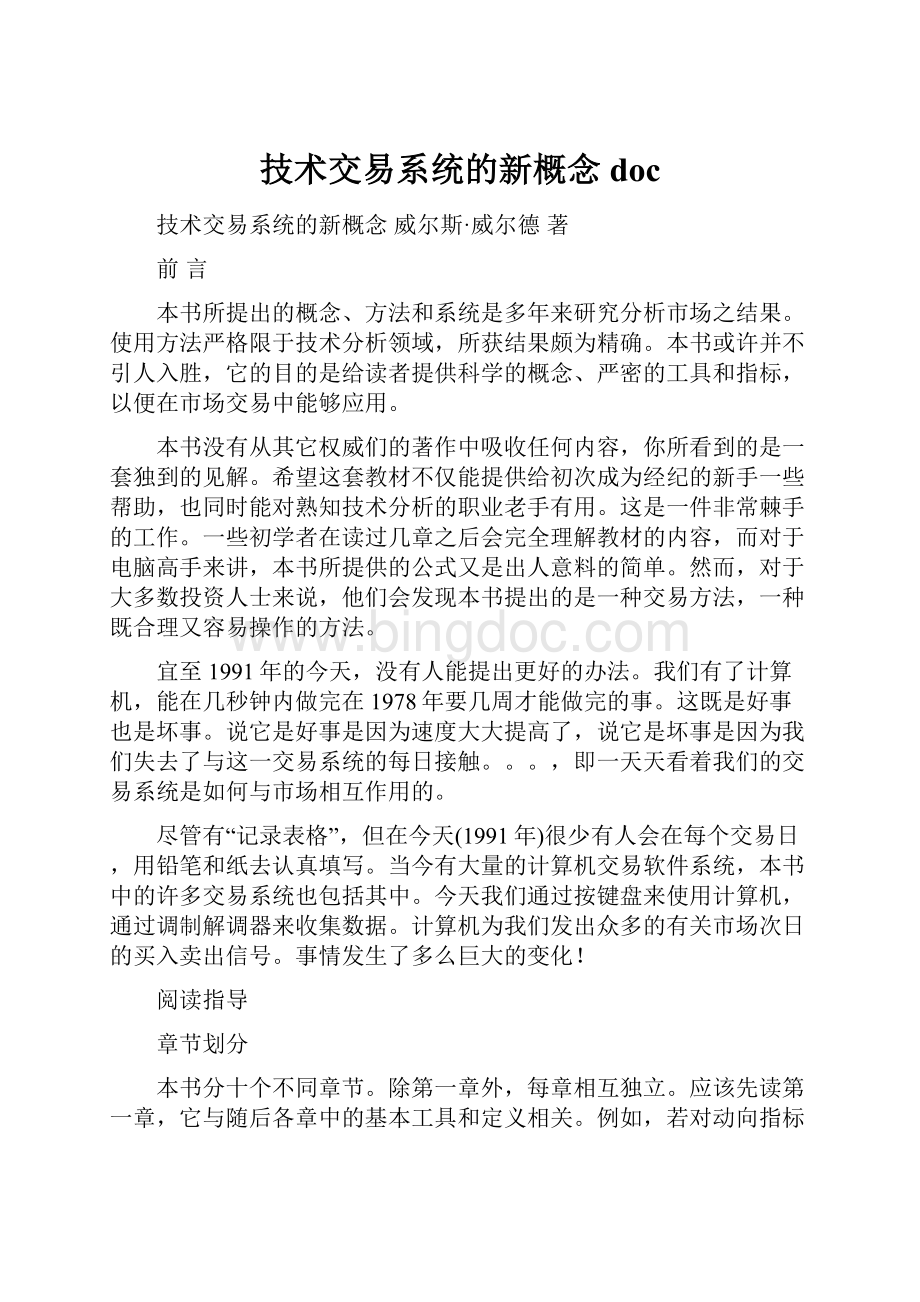

市场中的人一眼就能认出图1—1所示的棒状图记录了一个交易日的价格变化。

棒的顶端表示股票或期货当日所达到的最高成交价,棒的最下端表示股票或期货当日所达到的最低成交价,左边的小短横位置表示当日开市价,右边小短横表示当日收市价。

图1—1

LOP和HIP两个记号在整本书中都会用到,这里先说明一下。

LOP表示具有谷底价位的棒,其相邻的前、后两条棒之最低价位都高于此棒(LOP)之最低价位,如图1一2所示。

LOPLOPLOP

图1—2

HIP表示具有峰顶价位的棒,其相邻的前、后两条棒之最高价位均低于此棒(HIP)之最高价位,如图1—3所示。

HIPHIPHIP

图1—3

另外常用的就是特殊价位SIP,可分为两类:

HISUP和LOSIP,也就是特殊高价位和特殊低价位,分别表示在多头交易和空头交易中所达到的最高价和最低价,如图1—4所示。

图1—4

SIC定义为交易中极端有利的收市价。

对多头交易而言,SIC表示HIGHSIC,也就是交易中的最高收市价;对于空头交易,SIC表示LOWSIC,也就是交易中遇到的最低收市价。

停止反转点SAR表示退出现有头寸、并反方向建立头寸的价位,有两种情况。

其一,退出现有多头头寸、开始新的空头头寸之位置;其二,退出现有空头头寸、开始新的多头头寸的位置。

上述介绍的基本概念和术语在以下的章节中将会经常用到。

大多数技术交易计划所遗忘的问题

大多数技术交易计划都包括以下两个部分:

(1)技术交易系统

(2)资金管理技巧

大多数的技术交易系统是趋势跟踪系统,跟踪趋势的交易方法在趋势市场中是很有效的。

然而,当市场由趋势市转为无方向的调整(盘整)市之时,趋势交易方法又常常丢失掉相当大部分获利。

反趋势的相位交易系统在盘整的、无趋势市场中有利可获,但是获利不会太大,交易却变得很颇繁,手续费就成了很重要的因素。

当市场转变成为趋势市时,相位交易系统又变得无效了。

在这些年里所并发、研究的技术交易方法中,还没有发现哪种系统能够在各种形态的市场中都能获利。

结果问题就转化成了如何找到一种量度指标,根据这种指标判断各类股票、期货品种是处于趋势市还是无趋势市。

这一概念将在第六章动向指标中加以解释。

另外还有一些问题。

大多数的可获利趋势市场通常是具波动性的趋势市场,也就是说市场运动很快。

这一概念将在第三章波动指标中加以解释。

这些因素结合起来就是第九章所述期货品种选择指标CSI,CSI得分最高的期货品种具有下述特点:

(1)方向性运动很强;

(2)波动性很大;

(3)相对于波动和方向运动,保证金需求比较合理;

(4)手续费合理。

大多数技术交易计划都未考虑如何评估和确定应选择哪个品种进行交易和什么时候进行,针对这一间题,本书提出了CSI指标。

在进入动向分析、波动和动量等等较为复杂概念的讨论之前,首先提出一种相对比较简单的交易系统,它在活跃的市场也是很有效的。

威尔德很欣赏这种交易系统,它能够从中线的运动(大约持续两、三周)中获取更多的利润,看起来比其它方法更有效一些。

这种方法称之为抛物式时间/价格交易系统。

第二章抛物式时间/价格交易系统

抛物式时间/价格交易系统的名称来源于这种交易系统作图时,所计算、描绘出的停止点形成的轨迹十分类似于抛物线。

这种交易系统的特点是,在交易成立后的初期阶段,系统留下的充分余地足以使头寸在市场频繁变化的情况下仍得以存续。

随后,停止点的运动轨迹就会逐渐加速。

停止点不仅是价格的函数,同时也是时间的函数。

但是,停止点的运动绝对不会失去控制,每个交易日沿着头寸的方向逐渐增大运动幅度。

例如,持有多头头寸时,停止点在每个交易日都向上运动,而不在乎价格的运动方向,这就是说,停止点之运动轨迹是时间的函数。

同时,由于停止点上移的距离与价格上移的距离成正比例关系,所以停止点的轨迹又是价格的函数。

这种时间/价格概念是最有趣之所在。

实际上,正因为如此,交易者有足够多的时问等待价格向有利(头寸)的方向发展。

如果价格运动最后并未发生真正的有利运动,甚或反方向运动,就会在停止点上发生反转,重新开始一轮新的交易。

这些概念将在图2-1的例子中说明。

图2—1

图2—1中,每天价格等幅上涨。

另外,请注意每个停止点最后形成的轨迹。

最初,停止点逐渐上升,随后上升速度加快。

到了第十天,停止点上升速度趋稳,停止点的轨迹也就基本上只是价格之函数了。

首先,通过计算停止点来解释这一系列的概念。

假设在4日开始进入多头交易。

那么,交易之第一天(也就是4日)的停止点就是SIP(依前述定义,SIP为前一个交易过程中所达到的极端价位〕。

假设前次交易为空头交易,在4日反转为多头。

那么,进入多头交易的当日之停止点就是50.00(想想看,也就是只要价格在50.00以上,你的多头头寸就可以“逗留”!

)这种系统实际上是反转交易系统,即,每个停止点又是反转点。

因此,每个停止点又是停止反转点SAR,表示停止现有头寸并反方向建立头寸。

在第一个交易日,SAR为SIP。

现在准备计算5日的SAR。

取4日所达到最高价,减去4日的SAR,将余数乘上加速因子0.02,然后将这一乘积结果加到4日的SAR上去,其和数就是5日之SAR。

计算公式如下:

SAR5=SAR4+AF(H4-SAR4)

将实际数值代入上式:

SAR5=50.00+0.02(52.50-50.00)=50.05

5日之SAR为50.05。

加速因子AF是一个逐渐增大的数值,其范围从0.02开始到0.2结束。

如果某个交易日创下了新高值,那么AF就增加0.02。

在本例中,每天都创下新高值。

因此,每天AF都增加0.02。

6日之SAR值计算如下:

SAR6=SAR5+AF(H5-SAR5)

将实际数值代入上式:

SAR6=50.05+0.04(53.00-50.05)=50.17

一般性计算公式如下:

SAR{I+1}=SAR{I}+AF(EP-SAR{I}

这里,AF从0.02开始,每创一次新值(对于多头而言为新高、对于空头而言为新低)增加0.02,直至达到0.2。

EP为自此次交易开始到目前为止的极端价位,在多头交易中,EP就是交易开始后达到过的最高价;在空头交易中,EP就是交易开始后达到过的最低价。

SAR{I}和SAR{I+1},分别为当日和下一个交易日的SAR值。

图2-1所示7日至12日的各个SAR值计算如下:

SAR7=50.17+0.06(53.5-50.17)=50.37

SAR8=50.37+0.08(54.00-50.37)=50.66

SAR9=50.66+0.10(54.5-50.66)=51.04

SAR10=51.04+0.12(55.00-51.04)=51.52

SAR11=51.52+0.14(55.5-51.52)=52.08

SAR12=52.08+0.16(56.00-52.08)=52.71

以上叙述了这套交易系统所依据的基本概念,接着让我们将这套交易系统应用的规则整理如下。

抛物式时间/价格交易系统规则

入市交易位置:

当价格穿透(突破)SAR时,建仓。

停止·反转点SAR:

1.建仓的第一天,SAR为前一次交易中的SIP。

(l)如果是多头,SIP就是前一次空头交易中达到的最低价位。

(2)如果是空头,SIP就是前一次多头交易中达到的最高价位。

2.从第二天开始,以后每日的SAR值计算方法如下:

(1)如果是多头:

A.找出建仓后所达到的最高价与当日SAR之差,将该差值与AF相乘,其乘积与当日SAR之和就是次日的SAR值。

B.AF的初始值为0.02,然后每创一次新高值,AF就增加0.02,如果未创新高值,那么就继续使用前一个AF值,不用增加0.02。

AF值最大不超过0.2

(2)如果是空头:

A.找出建仓后的最低价与当日SAR之差,将该差值与AF相乘,并将该乘积从当日SAR值中减去,所得之余数就是次日之SAR值。

B.AF的初始值为0.02,然后每创一次新低值,AF就增加0.02,如果未创新低值,那么就继续使用前一个AF值,不用增加0.02。

AF值最大不超过0.2。

3.SAR不能进入前一个交易日或当日的价格区域。

(1)如果是多头,次日的SAR值不能大于(高于)前一天或当日的最低价。

如果SAR值的计算结果大于前一天或当日的最低价,那么则选取当日与前一日的最低价中较低的值作为次日之SAR,接着用这一SAR值进行下而的计算。

(2)如果是空头,次日的SAR值就不能小于(低于)前一天或当日的最高价。

如果SAR值的计算结果小于前一天或当日的最高价,则选择当日与前一天的最高价中较高的值作为次日之SAR,接着用这一SAR值进行下面的计算。

从何处开始交易

最后,还有一件事情需要考虑——从何处开始交易。

因为每个交易开始位置就是前一个交易的反转点,那么,第一个交易从何处开始呢?

如果整个市场是处于一种上升趋势,那么就在图表上找到前几周的最高点,然后在这一最高点出现后的三、四天内,最最明显的下跌时开始模拟进入空头交易。

在图表上一直跟踪这一模拟交易,直至发生反转,并在反转点首次真正进入多头交易,一般都能顺应趋势发展。

如果整个市场是处干下降趋势,那么就在图表上找出几周前的显著低价位,与上述相同,开始模拟多头交易,直至发生反转,顺应趋势进入真正的空头交易。

图2—2一个使用SAR的例子

对于这种交易系统,还有一种选择何时开始交易的方法,也就是按照第四章中介绍的动向指数进行操作。

如果方向运动是上升,则进行多头交易,如果是下降,则进行空头交易。

以上基本介绍了抛物式时间/价格交易系统,SAR的计算和跟踪都非常简单。

注意,AF值始终是创新高次数(或创新低次数)与O.02之积。

例如,第六次创新高时,加速因子AF值为0.12,第八次创新高时,加速因子AF之值为0.16。

虽然这一交易系统很简单,但是在活跃的市场中获利能力非常强,技术分析家们想方设法试图找到一种移动平均系统,在价格运动之初留有足够的回调空间,而在价格运动接近冲刺阶段则加速逼近。

抛物式时间/价格系统刚好满足了这一要求。

在交易刚开始时,取前面的极端高价(或极端低价)作为初始止损点,防止在价格真正开始方向运动之前频繁地买进、卖出,两头受损。

认真分折以下两个图表,体会这套交易系统是如何在波动性的市场中进行操作的,特别要注意所有SAR点形成的轨迹。

测试结果表明加速因子每次增加0.02的方式是最好的。

如果希望使这套交易系统更具特色,与其他人使用的系统显示出的停止·反转点有所不同,那么,加速因子每次增加0.018至0.021,也是可行的。

最后,加速因子至少达到O.20,最大不超过0.22。

抛物式时间/价格交易系统主要应用在价格运动其有方向性的市场上。

价格的方向性运动由动向指标或期货品种选择指标判断。

第三章波动交易系统

波动指数

什么是波动性?

大多数交易者都会说波动性就是市场活动。

如果市场很活跃,就呈现出波动性;否则,如果市场不活跃,就属于非波动性市场。

观察图表,很容易指出波动性很强的市场和极端的非波动性市场。

但是,交易者怎样把握波动性呢?

波动性又如何定义呢?

与波动性直接相关的就是价格范围,价格范围可定义为确定的时间段内价格变化的幅度。

图3—1图3—2

在图3—1所示棒状图中,很明显价格范围就是从棒的最高点到最低点的距离。

然而,图3—2所示棒状图,开市、收市价都处在同一价位,并且这一价位既是最高点又是最低点。

当日如果有成交,就一定是在这一价位发生。

能够说这一天的价格范围是零吗?

当然不能。

在某一时间内,价格快速运动,跳跃到限定价位,肯定不会是零。

这种情况下,价格范围就是从前一交易日的收市价到这一限定价位的距离。

因此,描述波动性的真实价格范围就是价格运动的最大范围—可以是当天形成的,也可以是从前一天的收市价位到当天的极端价格之距离。

真实价格范围定义为以下三个距离中最大者(图3—3):

(l)当日最高价到当日最低价的距离;

(2)从昨日收市价到当日最高价的距离;

(3)从昨日收市价到当日最低价的距离。

图3—3

作为波动性的量度,需要考虑不止一天的价格范围。

这祥,对数日的真实价格范围取平均值,就得到平均价格范围。

这一波动性指标可能变化很快,也可能变化很慢,完全取决于获取平均价格范围的交易日数,那么,一般取几天的真实价格范围求出其平均值比较合适呢?

通过很多测试,发现14天所给出的指标对于测量波动性的波动指数较合适。

波动指数VI{I}计算公式如下:

VI{I}=(13×VI{P}+TR{I})/14

这里,TR{I}是当日的真实价格范围。

VI{I}和VI{P}分别为当日和前一日的波动指数。

这一公式中应用的14这一数字同样将出现在动向指标的公式中,但是公式中的常数是可以改变的,正如下面谈到的波动交易系统所述。

在波动系统中,应用七个交易日的真实价格范围之平均值(不是十四个交易日),系统的反应就比波动指数快一些。

如果不考虑求平均值所采用的交易日数,整个计算过程完全一样。

以下,将详细解释(七个交易日)作常数时的公式计算。

波动系统

波动系统是一种趋势跟踪系统,也是一种反转系统,就是说,在每个(有效)停损点发出反转信号,改变待仓状况。

该系统十分简单。

在讨论波动系统的机能之前,先看看如何计算平均真实价格范围ATR。

前面已经讨论了如何得到某个交易日的真实价格范围TR{I},现在讨论如何计算ATR值。

当日平均真实价格范围ATR{I},计算公式如下:

ATR{I}=(6×ATR{P}+TR{I})/7

这里,ATR{P}为前一日的平均真实价格范围,TR{I}为当日真实价格范围。

为了求出最初的ATR值,将过去七个交易日的真实价格范围相加,其和数除7,得到的结果可以作为第一个ATR,再用上述公式求出次日的ATR,表3—1揭示了求ATR值的计算过程。

第一步,将前七个交易日的真实价格范围求和,得到10.00。

10.00/7=1.43,即1日至7日的ATR值。

接下去。

利用ATR计算公式进行计算:

ATR{I}=(6×ATR{P}+TR{I})/7

这里,ATR{P}值为1.43,代入算式得到第8日的ATR值:

ATR{I}=(6×1.43+0.7)/7=1.33

现在回顾一下如何依据每日的价格数据计算ATR值的过程。

第一步,将前七个交易日的真实价格范围求和,并除7,这个结果就是第七个交易日的ATR值。

对于第8个以及以后的交易日,只需简单采用前一个交易日的ATR值与6之乘积,加上当日的真实价格范围,并除7。

这样就顺序得到下面各个ATR值。

在计算过程中,只要保留前一日的数据就足够。

这样,求出了ATR值,然后就是在波动系统中怎样使用ATR值。

为此,引入常数C,C与ATR值之乘积为ARC。

一般来说,常数C最好取3,也可以是2.8至3.1范围之内的常数。

如果希望自己使用的波动交易系统具有一定特性,选用2.8至3.1范围内的常数均可有效工作。

取常数3和ATR值之乘积,得到ARC。

ARC值与ATR值直接相关,也就是与波动性直接相关。

当波动性增强时,ARC增大,当波动性减弱时,ARC值减小。

表3-1列出了最高价、最低价和收市价,也列出了开盘价。

但是开市价在任何计算中都没有用到,只是在利用交易系统跟踪每日价格变化时,如果开市发生空跳、形成缺口,表中列出的开市价就很有帮助。

波动交易系统了结现有头寸和建立反方向头寸的位置是:

以SIC(在交易开始后的极端有利的收市价位)为基准,ARC高度的位置。

图3—4中,价格进一步走高,几乎每天都创出新高。

为了跟踪特定的交易,还作出了前七天的高价、低价和收市价图。

根据这些数据,计算第七夭的ARC值。

然后取七个交易日中的最高收市价作为SIC,减去当日的ARC值,就得到第八个交易日的SAR点。

然后再看看第九个交易日。

价格回落,收市价位低于SAR,指示出多头平仓和建立空头头寸的位置。

从收市价位(此价位作为SIC,因为自建立空头以来。

它是最低收市价)开始、加上ARC值的距离,就得到第十个交易日的空头交易反转点SAR。

图3—4

现在假设空头交易一直向着有利的方向发展、价格持续下跌。

这种情况下,连续使用空头交易开始后不断创下的最低收市价位,并加上ARC的距离,形成一系列SAR点,直至有一天,收市价在当日SAR之上,就停止空头交易,开始进入多头交易。

假设价格波动性越来越大,并且依旧持有头寸,那么ARC值就可能比前一天的值增大,从而逐渐远离价格本身,这是相当有益的——当波动性增强时,交易系统自动发出补偿,将停止·反转点推离最有利的收市价位SIC、并且越来越远。

波动交易系统的优点也就正体现在这里——停止·反转价位既与交易开始后的极端收市价格有关、也与价格的波动性有关。

如果价格波动性很强,那么与之相对应,SAR渐渐远离价格,从而得到补偿,但同时极端收市价位仍然起作用。

相反,当市场逐渐冷却下来时,波动性变弱,停止·反转点也就逐渐趋近交易价格。

如果价格持续两周或三周向有利于空头交易的方向发展,直至有一天收市价位于SAR价位之上。

那么下一个交易日就开始空头头寸平仓和多头头寸建仓,新的SAR位置就是从最有利的收市价位(此处就是发生反转的收市价位)减去ARC值距离。

利用每日数据、基于波动交易系统进行交易时,不一定需要作图。

所需要的所有信息都在记录表格上记录下来。

但是,在SIC值的位置加上括号,会有些参考作用。

以上所述就是整个波动交易系统的全部。

注意不要让简单的系统捉弄。

该系统的关键点在于,停止·反转点SAR的位置与极端的收市价位有关,也与价格的波动性有关。

当价格运动减速或加速时,系统可以自动作出调整。

常数C,作为平均真实价格范围ATR的乘数,试图使系统具有下列特征:

只要趋势仍然不变,那么已进行的交易(仓位)就应该持续下去。

由于这一常数C,系统能够容忍适度的回落或反弹,但是当这种反方向运动足够大的时候,表示主要趋势发生了变化,常数C也会相应作出反应。

如果价格在一段时间反复之后,又重新回到原来的方向,在ARCSAR价位交易自动发生反转,然后又刚好回到原趋势运动。

以下是波动交易系统规则的简单总结:

波动交易系统之定义

1.真实价格范围是以下三者中的最大值:

(1)当日最高价到当日最低价的距离;

(2)当日最高价到前一日收市价的距离;

(3)当日最低价到前一日收市价的距离。

2.ATR——平均真实价格范围

(1)首先将前面七个交易日的真实价格范围求和,再除7,得到的结果就是第一个平均真实价格范围ATR。

(2)随后的ATR值计算方法为,将前一个ATR值乘6,与当日的真实价格范围相加,总数除7,就得到当日的ATR值。

3.C——常散,取值范围在2.80到3.10之间。

4.ARC——ATR值与常数C的乘积。

5.SIC——重要收市价位,也就是交易(持仓)开始后最有利的收市价位。

6.SAR——停止·反转点,从SIC的价位加上(或减去)ARC值,确定SAR的价位。

波动交易系统之规则

1.入市交易位置

当价格在SAR点反方向收市时建仓和平仓。

2.停止·反转点SAR

(1)从多头到空头:

从建仓以来创下的最高收市价开始,收市价下跌距离如果比ARC距离长,也就是在SAR之下收市时,发生终止多头、建立空头的反转。

(2)从空头到多头:

从建仓以来创下的最低收市价开始,收市价上升距离如果比ARC距离长,也就是在SAR之上收市时,停止空头,由空头转为多头。

第四章动向指标

方向运动是最有趣的概念,定义这一概念很有点像捕捉彩虹的踪迹——看得到、也知道在哪儿,但是一旦接近后,就变得模糊起来。

威尔德最满意的成果之一就是能够将这一概念用一个绝对的数学等式表述出来。

试设想一种指标,从O到100,量度所有的股票和期货品种价格之方向运动。

如果采用趋势跟踪方法,那么就只选择这一指标值较大的品种进行交易。

如果采用非趋势交易系统,则只选择这一指标值较小的品种进行交易。

另外,定义一个平衡点,向上的方向运动与向下的方向运动之间达成均衡状态。

有关技术交易系统的定义,人们花费了大量的精力。

升级会员

升级会员