计量经济学论文11.docx

《计量经济学论文11.docx》由会员分享,可在线阅读,更多相关《计量经济学论文11.docx(27页珍藏版)》请在冰点文库上搜索。

计量经济学论文11

我国税收收入影响因素的实证研究

王觅

西南大学农学与生物科技学院09级区域发展2班400715

摘要:

税收是我们国财政收入的基本因素,也影响着我国经济的发展。

本文通过查阅相关文献以及搜索相关的网站信息对分析我国税收收入影响因素进行一系列的文献综述,并通过Eviews计量经济学软件对税收收入的影响因素包括选取国内生产总值、财政支出、商品零售价格指数进行分析,得出相关结论并对我国财政收入方面给出一些建议。

关键词:

税收收入、国内生产总值、财政支出、商品零售价格指数、计量分析

引言

自1985年实行的利改税的税改以来,税收占财政收入的比重逐年上升,90年代已高达96%。

而1994年实施的全面税制改革又使得税收收入有了新的变化。

税收组织财政收入、调控经济运行和监督经济活动职能的发挥,成为国家非常关心的问题。

一、税收因素分析的理论和现实原因

(一)理论分析

一方面,税收受制于经济发展,同时,税收对于实现经济发展具有重要作用。

要实现经济的持续发展,必须要求与经济紧密关联的税收符合其发展的要求,即政府筹集的税收收入应尽可能的满足其实现职能的需要,同时又不至于损害经济的发展,影响未来的需要。

因此,我们需要对影响税收的各个因素或者说主要因素加以分析。

(二)现实原因

从进入新世纪,我国的经济发展面临着巨大的机遇和挑战。

在新经济背景下,基于知识和信息的产业发展迅猛,全球经济发展一体化日渐深入,中国成功加入WTO。

新形势下的经济发展是经济稳定和协调增长的结果,由于税收具有聚财与调控的功能,因而它在实现经济发展的过程中将发挥非常重要的作用,研究税收收入的影响因素对我国有着重要的意义。

基于以上原因,本文通过计量分析对影响税收收入的因素进行了相关分析,得出了一些结论。

文献综述

高淑红在《我国税收收入的影响因素分析》一文中运用多重共线性检验和加权最小二乘估计法等计量经济学检验方法对税收收入与其影响因素做了相关计量分析,得出了以下分析结果与结论:

(一)国内生产总值对税收收入的影响

国内生产总值与税收收入成正相关。

这表明,国内生产总值的增加会带来税收的增加。

正如前面所述,经济是税收收入的源泉,税收的增长离不开经济的增长,税收收入受经济发展的影响,而国内生产总值在很大程度上就反映我国的经济的发展状况。

(二)财政收入对税收收入的影响

税收收入与财政支出显著的正相关。

这表明,随着财政支出的增加,税收收入也会相应的增加,而且,其系数为0.7009,远高于国内生产总值的系数。

估计其原因,因为国家跟政府为了拉动经济增长,常常实施加大财政支出力度,从而使经济得到发展,各项税收相应的都有所增加,进而增加了税收的总收入。

(三)被剔除因素的经济分析

由计量分析可,最初模型ly=1.379+0.051Lx1+0.630Lx2+0.091Lx3-0.08Lx4+0.068Lx5,由于R-squared较大且接近1,但因为存在多重共线性,剔除固定资产投资额、商品零售价格指数、社会消费品零售总额三个变量。

结论:

我国的社会主义市场经济体制还不完善,各方面运作还需要政府实施一定的宏观职能,职能的有效实施得宜于充足的财政力量,其中税收占很大比重。

从以上分析中可以看出,经济的健康持续发展是保证税收收入的必要条件;财政支出在很大程度上可以影响税收收入,因此,国家应该以保证经济增长为基础,合理进行财政支出。

具体如下:

1.完善经济体制改革,完善市场经济,这是保证经济持续健康发展的基础。

2.转变政府职能,合理安排财政支出。

王定娟、孙秀红在《我国税收收入与经济增长关系研究》一文中对税收收入与GDP进行了分析,得出了结论并给予建议:

1、经济增长仍是税收收入高增长的主要决定因素,税收收入与经济增长之间有着正的线性相关性。

经济增长决定税收增长的规律可以得到充分验证。

另外,我国税收收入增长具有较大的惯性。

短期内,税收收入的增长一方面源于经济(GDP)的增长,另一方面还取决于前期税收规模的大小,即虽然总体上经济增长决定税收收入增长,但是由于税收收入计划具有刚性,因此这也在一定程度上促进了我国每年的税收增长。

2、在既定的税制框架下,导致税收快速增长的因素主要来源于以下3个方面:

“自然性增长”因素,即纯经济因素,即在假定税收制度和征管力度不变的前提下,单纯由经济增长引起的税收增加。

②“征管性增长”因素,是指在假定税收制度不变、经济规模不变的条件下,由于税收征管力度加大、征管水平提高而带来的税收增长。

③“政策性增长”因素,主要是由于以前出台的各种税收优惠政策到期,对之恢复征税而带来的税收增长。

3、我国税收收入增长速度略慢于经济增长速度,税制改革势在必行。

另外,税收是我国财政收入的主要来源,税收收入大幅度增长,通过财政支出政策的运用,有力支持了经济和社会各项事业的发展。

因此为了实现税收收入与经济增长的良性循环,需要进一步对现行税制进行结构性调整,提高税收制度的收入弹性。

一是要逐步调整流转税与所得税的比例,确立所得税的主体地位。

流转税比重过大既不利于市场经济的发展,也不利于提高税收弹性系数,因此必须建立以所得税为主、流转税为辅的税制结构。

二是要调整所得税制结构,强化个人所得税的征收。

通过完善个人收入申报制度,制定合理的扣除标准,进一步完善现行个人所得税制。

在此基础上,逐步开征遗产税、赠与税,建立健全个人收入分配调节税体系。

另外,要统一内外资企业所得税,使之成为真正的法人所得税,为企业公平竞争创造条件。

模型设计

一、研究目的

影响中国税收收入增长的因素很多,但据分析主要的因素可能有:

(1)从宏观经济看,经济整体增长是税收增长的基本源泉。

(2)公共财政的需求,税收收入是财政收入的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算支出所表现的公共财政的需求对当年的税收收入可能会有一定的影响。

(3)物价水平。

我国的税制结构以流转税为主,以现行价格计算的GDP等指标和经营者的收入水平都与物价水平有关。

(4)税收政策因素。

二、模型设定

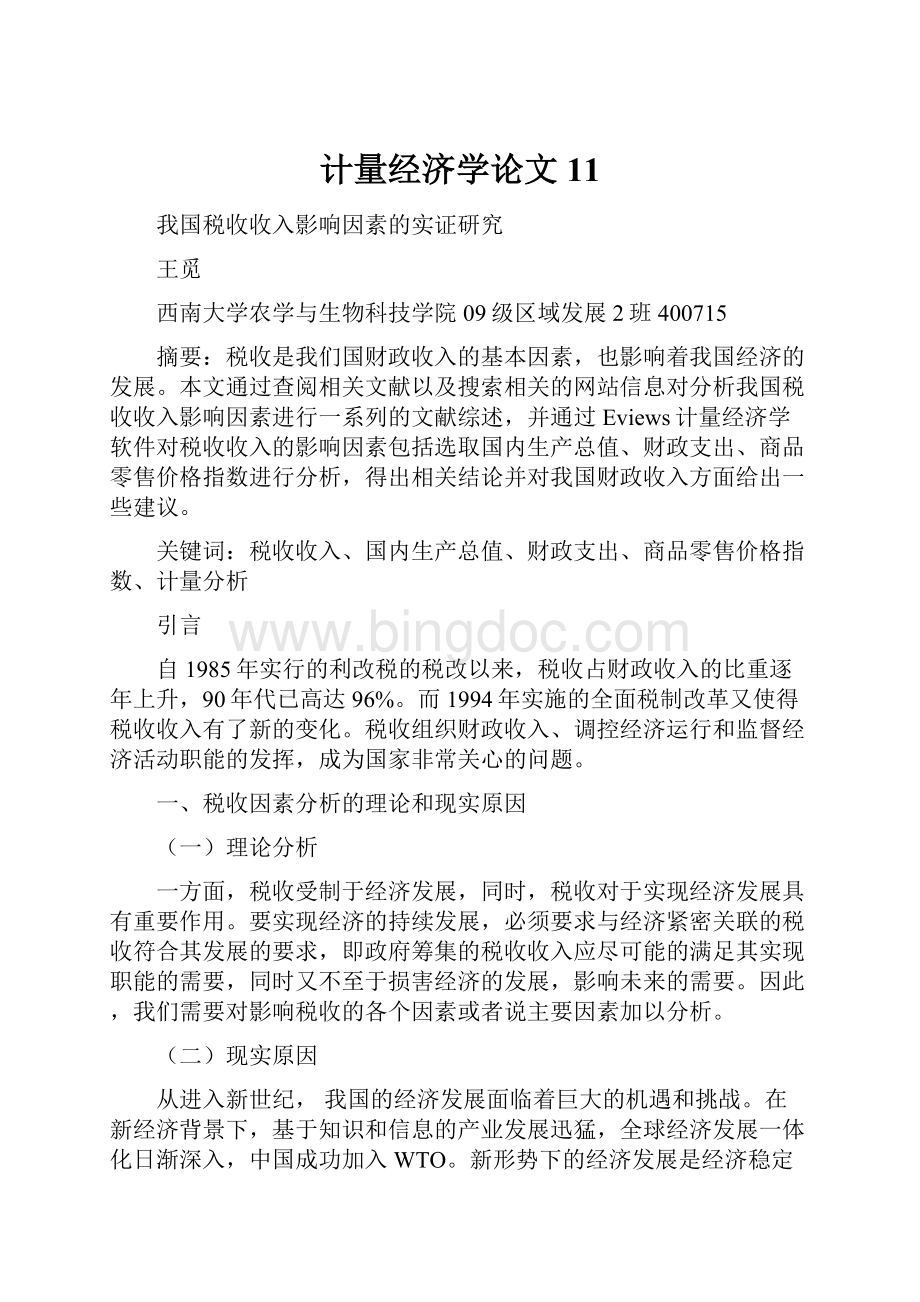

为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。

做出相关散点图如下:

由上述三个散点图可以看出,税收收入(Y)与财政收入(x2)呈线性关系,与物价水平(x3)呈二次关系,与财政支出(x1)呈三次关系,因此建立理论关系如下:

Y=ą+a1*x1^3+a2*x2+a3*x3^2+u

另外,为了使分析模型时所得的回归结果简便,在使用Eviews软件对各组数据命名时均省略其指数部分,即x1代表x1^3等。

三、样本数据

以下数据来源于《中国统计年鉴》,单位均为亿元。

年份

国内生产总值

国家财政支出

商品零售物价指数(上年=100)

税收收入

1980

4545.624

1228.83

106

571.7

1981

4891.561

1138.41

102.4

629.89

1982

5323.351

1229.98

101.9

700.02

1983

5962.652

1409.52

101.5

775.59

1984

7208.052

1701.02

102.8

947.35

1985

9016.037

2004.25

108.8

2040.79

1986

10275.18

2204.91

106

2090.73

1987

12058.62

2262.18

107.3

2140.36

1988

15042.82

2491.21

118.5

2390.47

1989

16992.32

2823.78

117.8

2727.4

1990

18667.82

3083.59

102.1

2821.86

1991

21781.5

3386.62

102.9

2990.17

1992

26923.48

3742.2

105.4

3296.91

1993

35333.92

4642.3

113.2

4255.3

1994

48197.86

5792.62

121.7

5126.88

1995

60793.73

6823.72

114.8

6038.04

1996

71176.59

7937.55

106.1

6909.82

1997

78973.03

9233.56

100.8

8234.04

1998

84402.28

10798.18

97.4

9262.8

1999

89677.05

13187.67

97

10682.58

2000

99214.55

15886.5

98.5

12581.51

2001

109655.2

18902.58

99.2

15301.38

2002

120332.7

22053.15

98.7

17636.45

2003

135822.8

24649.95

99.9059

20017.31

2004

159878.3

28486.89

102.8062

25718

2005

183867.9

33930.28

100.7774

30866

2006

210871

40422.73

101.0282

37636

四、样本数据的异方差检验

使用怀特异方差检验方法,其检验结果如下表所示:

表

HeteroskedasticityTest:

White

F-statistic

31.26923

Prob.F(9,17)

0.0000

Obs*R-squared

25.46192

Prob.Chi-Square(9)

0.0025

ScaledexplainedSS

24.49965

Prob.Chi-Square(9)

0.0036

根据怀特检验,可以判定在1%显著性水平下拒绝“不存在异方差”的原假设,即存在异方差。

通过P值可以精确判断出可以拒绝原假设的最小概率为0.25%。

根据F统计量也可以得出相同的结论。

五、样本数据的自相关检验

(1)利用Eviews软件,输入数据,采用这些数据对模型进行OLS回归,结果如下表所示:

表

DependentVariable:

Y

Method:

LeastSquares

Date:

07/01/10Time:

13:

12

Sample:

19802006

Includedobservations:

27

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-6357.306

2589.143

-2.455371

0.0221

X1

-0.011191

0.014037

-0.797258

0.4335

X2

0.967081

0.076821

12.58875

0.0000

X3

57.11841

24.00345

2.379591

0.0260

R-squared

0.994954

Meandependentvar

8681.087

AdjustedR-squared

0.994296

S.D.dependentvar

9909.343

S.E.ofregression

748.4057

Akaikeinfocriterion

16.20972

Sumsquaredresid

12882556

Schwarzcriterion

16.40170

Loglikelihood

-214.8312

Hannan-Quinncriter.

16.26681

F-statistic

1511.718

Durbin-Watsonstat

0.691548

Prob(F-statistic)

0.000000

从上表中得到相应的回归方程:

Y=-6357.306-0.011191*x1^3+0.967081*x2+24.00345*x3^2

(-2.4554)(-0.7973)(12.5888)(2.3786)

R^2=0.9950F=1511.718DW=0.691548

该回归方程可决定系数R^2较高,回归系数均显著。

对样本量为27,3个解释变量的模型,5%显著水平,查D-W表知,dl=1.16,du=1.65,模型中的DW值小于dl,显然模型中存在自相关。

(2)采用科克伦—奥克特迭代法,消除自相关

由回归方程可得残差序列et,使用et进行滞后一期的自回归得回归方程et=0.68e(t-1)

对原模型进行广义差分,得到广义差分方程

Y-0.68Y=ą(1-0.68)+a1*(x1^3-0.68*x1^3)+a2*x2(1-0.68)+a3*(x3^2-0.68*x3^2)+u

对广义差分方程进行回归,得到以下结果:

表

DependentVariable:

Y-0.68*Y(-1)

Method:

LeastSquares

Date:

07/02/10Time:

10:

50

Sample(adjusted):

19812006

Includedobservations:

26afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1178.921

784.9152

-1.501972

0.1473

X1-0.68*X1(-1)

0.006414

0.024378

0.263126

0.7949

X2-0.68*X2(-1)

0.897642

0.125061

7.177631

0.0000

X3-0.68*X3(-1)

28.57635

22.38790

1.276420

0.2151

R-squared

0.986028

Meandependentvar

3847.130

AdjustedR-squared

0.984122

S.D.dependentvar

4409.050

S.E.ofregression

555.5718

Akaikeinfocriterion

15.61851

Sumsquaredresid

6790522.

Schwarzcriterion

15.81206

Loglikelihood

-199.0406

Hannan-Quinncriter.

15.67425

F-statistic

517.5085

Durbin-Watsonstat

1.284783

Prob(F-statistic)

0.000000

由上可得DW=1.2848,由于使用了广义差分数据,样本容量变为了26个,在5%的显著水平下,DW值落在接受区(1.14,1.65)。

表明变换后的模型已无明显的自相关,则原模型的回归方程为

Y=-1178.921-0.006414*x1^3+0.897642*x2+28.57635*x3^2

(-1.5020)(0.2631)(7.1776)(1.2764)

R^2=0.986DW=1.2848

六、样本数据的多重共线性检验

(1)由上面表

的OLS回归结果可知该模型R^2=0.9950,说明三个解释变量总体上对被解释变量构成线性影响;F=1511.718,远大于5%的显著水平下容量为(3,4)的F分布的临界值,再次判断Y与上述解释变量间的总体线性关系成立。

但由于x1参数估计值未能通过t检验,故认为解释变量间可能存在多重共线性。

(2)采用逐步回归的方法,检验和解决多重共线问题

第一步:

将被解释变量Y分别对解释变量x1、x2、x3作一元回归,结果如下所示:

表

Y对x1进行OLS回归的结果

DependentVariable:

Y

Method:

LeastSquares

Date:

07/01/10Time:

14:

17

Sample:

19802006

Includedobservations:

27

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1143.176

559.4057

-2.043554

0.0517

X1

0.161065

0.006584

24.46369

0.0000

R-squared

0.959902

Meandependentvar

8681.087

AdjustedR-squared

0.958298

S.D.dependentvar

9909.343

S.E.ofregression

2023.592

Akaikeinfocriterion

18.13432

Sumsquaredresid

1.02E+08

Schwarzcriterion

18.23031

Loglikelihood

-242.8134

Hannan-Quinncriter.

18.16287

F-statistic

598.4724

Durbin-Watsonstat

0.170737

Prob(F-statistic)

0.000000

Y=-1143.176+0.161065*x1^3R^2=0.9599

(-2.0436)(24.4637)

表

Y对x2进行OLS回归的结果

DependentVariable:

Y

Method:

LeastSquares

Date:

07/01/10Time:

14:

24

Sample:

19802006

Includedobservations:

27

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-292.7317

212.2144

-1.379415

0.1800

X2

0.892575

0.014340

62.24431

0.0000

R-squared

0.993589

Meandependentvar

8681.087

AdjustedR-squared

0.993332

S.D.dependentvar

9909.343

S.E.ofregression

809.1614

Akaikeinfocriterion

16.30106

Sumsquaredresid

16368556

Schwarzcriterion

16.39705

Loglikelihood

-218.0643

Hannan-Quinncriter.

16.32960

F-statistic

3874.355

Durbin-Watsonstat

0.501126

Prob(F-statistic)

0.000000

Y=-292.7317+0.892575*x2R^2=0.9936

(-1.3794)(62.2443)

表

Y对x3进行OLS回归的结果

DependentVariable:

Y

Method:

LeastSquares

Date:

07/01/10Time:

14:

26

Sample:

19802006

Includedobservations:

27

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

68011.85

28622.30

2.376184

0.0255

X3

-564.9916

272.0256

-2.076979

0.0482

R-squared

0.147161

Meandependentvar

8681.087

AdjustedR-squared

0.113047

S.D.dependentvar

9909.343

S.E.ofregression

9332.439

Akaikeinfocriterion

21.19157

Sumsquaredresid

2.18E+09

Schwarzcriterion

21.28756

Loglikelihood

-284.0862

Hannan-Quinncriter.

21.22011

F-statistic

4.313843

Durbin-Watsonstat

0.179687

Prob(F-statistic)

0.048232

Y=68011.85-564.9916*x3^2R^2=0.147161

(2.3762)(-2.0770)

由以上三个基本回归方程可知,x2是最重要的解释变量,所以选定第二个基本回归方程作为初始的回归模型。

第二步:

逐步回归,将其他解释变量分别导入上述模型,寻找最佳回归方程。

引入x1、Y对x1、x2作回归,结果如下表所示

DependentVariable:

Y

Method:

LeastSquares

Date:

07/01/10Time:

14:

40

Sample:

1

升级会员

升级会员