第六章布莱克-舒尔斯期权定价模型Word文档下载推荐.doc

《第六章布莱克-舒尔斯期权定价模型Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《第六章布莱克-舒尔斯期权定价模型Word文档下载推荐.doc(10页珍藏版)》请在冰点文库上搜索。

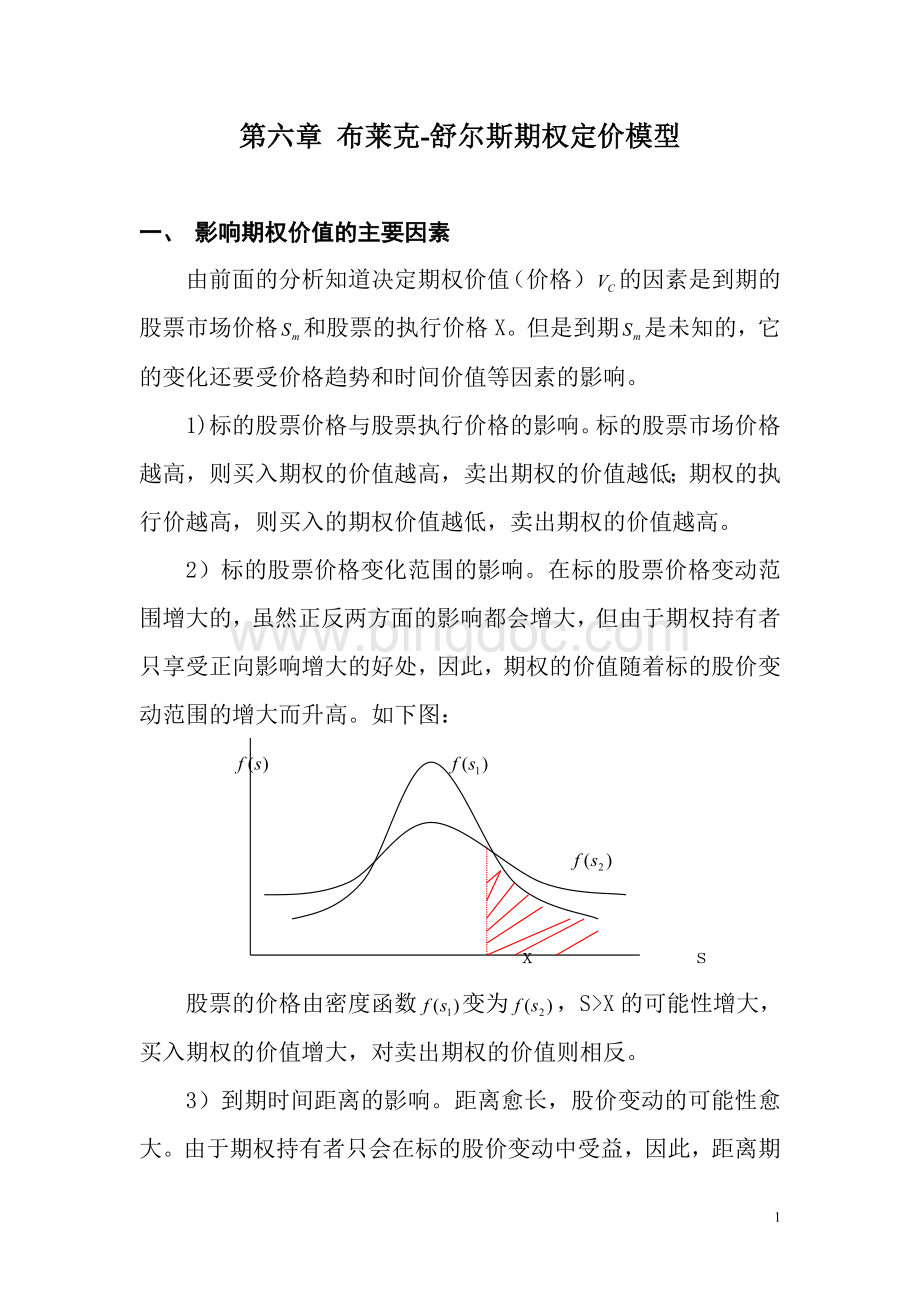

股票的价格由密度函数变为,S>

X的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件

B-S模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:

1.股票价格是连续的随机变量,所以股票可以无限分割。

2.T时期内各时段的预期收益率ri和收益方差σi保持不变。

3.在任何时段股票的复利收益率服从对数正态分布,即在t1-t2时段内有:

因为股票的价格可以用随机过程表示,其中S(t)表示第t日股票的价格,它是一个随机变量.则第t日股票的收益率(年收益率)为Rt:

股票的年收益率(单利)R应该是:

为了简化计算两边同时取自然对数可得:

设r,r1,r2,…,r365为和R,R1,R2,…,R365相对应的连续复利。

则根据单复利之间的关系In(1+R)=r有:

同理,对任何时间间隔T都有:

由中心极限定理知服从正态分布。

即有:

~

式中,分别为rt的数学期望和方差

令,则y~,而进行简单的变量替换,可以求出S(T)的数学期望为:

对于股票的二叉树定价来说,如果从t=0时刻到t=T,时刻,所分的阶段数趋于无限大时,股票的价格也趋于对数正态分布。

即股票的二叉树定价和对数正态分布定价是一致的。

因为二叉树定价时股票的价格变化的规律是:

所以

即服从两点分布且相互独立.

所以服从二项分布.当,二项分布趋近于正态分布。

即在一定的条件下,股票的二叉树定价和对数正态分布定价是一致的。

B-S定价模型是二叉树定价模型的极限式。

三、布莱克-舒尔斯期权定价模型的直观理解

作为无现金股利的欧式买权定价模式是:

式中C是买权价格,S0是期初股票价格,N(·

)是累计正态分布函数,

为了更容易从经济意义上理解B-S定价模型,我们可以从现实直观的角度来作一些解释:

已知

式中为到期T时买权的价格,为到期标的股票市场价格

X为期权协定的执行价格。

则有

设到期的概率为P,此时

则有

考虑到期初的期权合理定价等于的现值而有

(1)

式中C:

期初期权合理价格,r:

无风险连续复利率,t到期时间长度

这里关键的问题,要找出P和的表达式。

1)由于

1-N(d)

N(-d)

-dd

=这是由于正态分布的对称性

其中服从对数正态分布服从对数正态分布(为常数)

服从正态分布。

收益率平均为,或。

而且是以年为基础计算的,但期权通常不超一年。

T为分数,应用代替。

即为新正态分布的期望值。

为新分布的标准差。

2)由于

其中为对数正态分布密度函数

其中u为的均值,是的方差

令

其中注意到:

并且,

式中

将以上计算结果代入

(1)式,得

这便是有名的Black-Scholes期权定价公式。

举例:

已知股票期初市价,协议执行价X=45,距到期日时间t=3个月=0.25年

无风险利率r=10%,=0.16,

则有:

查正态分布表:

N()=N(0.7520)=0.7740

N()=N(0.552)=0.7095

一般地,期权交易市场上买入的价格即由B-S公式定价,如果实际市场价格比计算的价值低,说明期权的价格被低估,存在套利机会,可以买入期权。

四、B-S期权定价模型微分方程推导的基本思路

①随机方程(某变量以某种不确定的方式随时间变化)②马尔可夫过程(随机过程变量的未来预测值只与该变量的当前值有关,而与该变量的过去值无关时,该随机过程称为马尔可夫过程)③基本维纳过程(在内变量Z的变化满足:

,其中满足标准正态分布N(0,1)的一个随机值。

且两个不同的的值相互独立)④一般维纳过程(变量X满足:

)

如图:

一般维纳过程

基本维纳过程

⑤伊腾过程(S遵循ITO过程,即有变量G是S、t的函数,G=F(S,t),则G也是ITO过程,并且有:

⑥股票价格的ITO过程(股价S的变动可用瞬时期望漂移率为:

,瞬时方差率为的ITO过程,即,即

其中当股价的方差率恒为0时,则有,得说明当方差率为0时,股价得单位时间为的连续复利方式增长。

五、关于对数正态分布

我们已经知道很多独立同分布的随机变量之和趋于正态分布。

那么许多独立同分布随机变量的连乘积便服从于对数正态分布,即

对数正态分布

因为令则

这是n个随机变数之和,根据中心极限定理,y趋于正态分布,如图:

设,每年增长10%则有

对数正态分布的密度函数

100110121200X

对数分布图:

100200

而且123nlnx

lnx

01r2rnr

对数正态分布的密度函数:

x>

0x

其中为的均值,为的方差

注意到:

所以

考虑r常指年利率,而期权利率常是几个月,如三个月,

10

升级会员

升级会员