对三一重工日收益率序列进行分析 基于ARCH模型和GARCH模型Word文档下载推荐.docx

《对三一重工日收益率序列进行分析 基于ARCH模型和GARCH模型Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《对三一重工日收益率序列进行分析 基于ARCH模型和GARCH模型Word文档下载推荐.docx(10页珍藏版)》请在冰点文库上搜索。

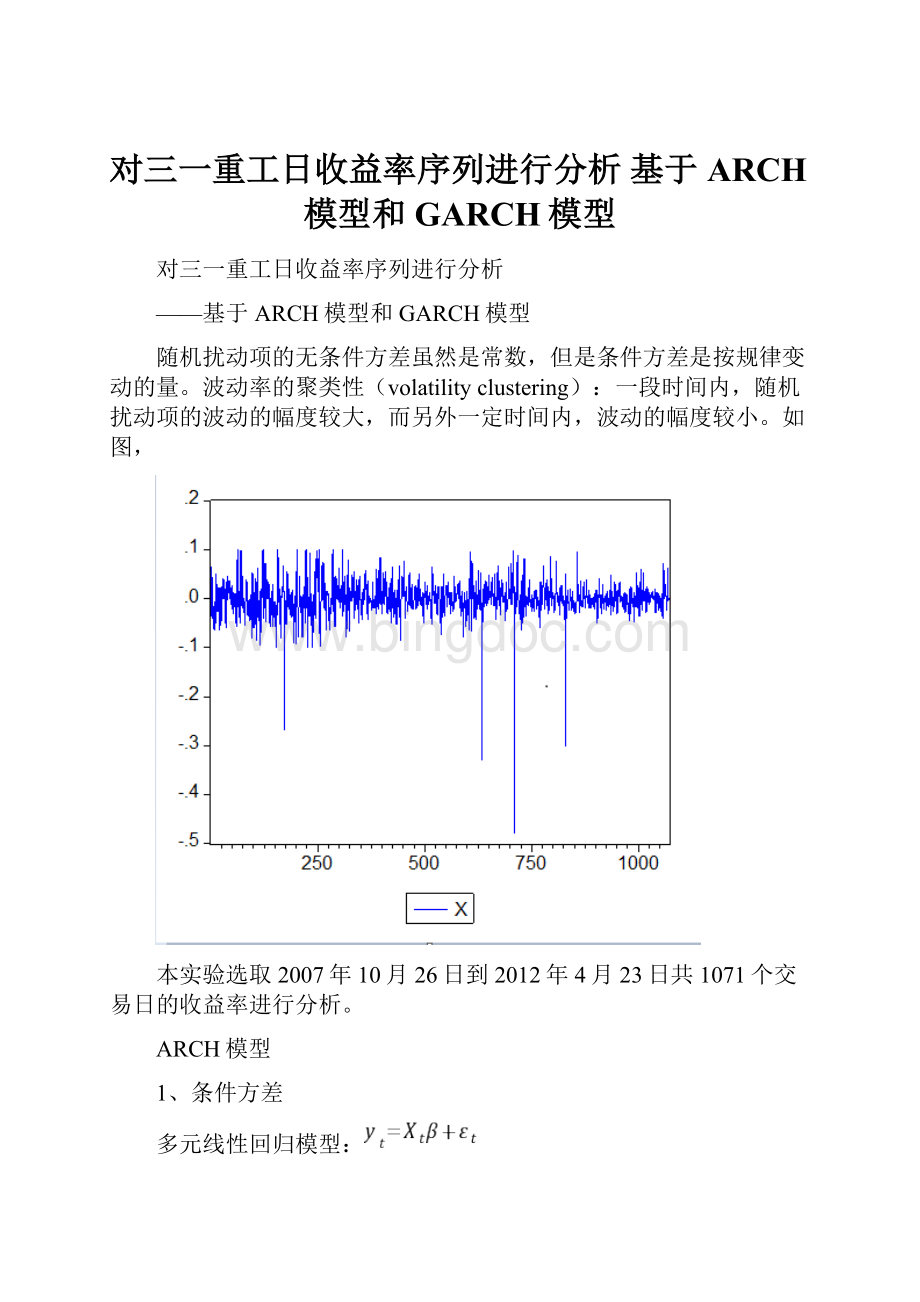

本实验选取2007年10月26日到2012年4月23日共1071个交易日的收益率进行分析。

ARCH模型

1、条件方差

多元线性回归模型:

条件方差或者波动率(Conditionvariance,volatility)定义为

,其中

是信息集。

2、ARCH模型的定义

Engle(1982)提出ARCH模型(autoregressiveconditionalheteroskedasticity,自回归条件异方差)。

ARCH(q)模型:

(1)

的无条件方差是常数,但是其条件分布为

(2)

其中

是信息集。

方程

(1)是均值方程(meanequation)

:

条件方差,含义是基于过去信息的一期预测方差

方程

(2)是条件方差方程(conditionalvarianceequation),由常数

和ARCH项

:

滞后的残差平方,二项组成

Eviews操作

确定AR模型阶数。

首先进行单位根检验,如下图,可知序列为平稳序列。

利用ACF和PACF定阶法,得到结果如下图:

初步判定模型为AR

(1)MA

(1).

二、建立均值方程模型。

首先点击菜单上的Quick/EstimateEquation,输入时间序列模型的ARMA形式:

得到结果如下:

因此模型设为Xt=-0.084153Xt-1+0.185658Zt+ut.

三、检验ARCH效应。

为了检验上述均值方程的误差项中是否存在自回归条件异方差,进而使用LM统计量ARCH效应。

在LS回归结果中点击View/ResidualTests/ARCHLMTests:

得到结果如下

如图,因为ARCH检验的相伴概率p=0.7017,大于显著性水平0.05,又残差平方和为0.000137,拟合优度接近于零,所以不能拒绝原假设,即认为不存在ARCH效应。

ARCH建模以后,proc/Makeresidualseries/可以产生残差

和标准化残差

,以分别下是残差。

可以看出有集群现象。

如下图,

GARCH模型

当q较大时,采用Bollerslov(1986)提出的GARCH模型(GeneralizedARCH)

1、模型定义

2、GARCH(p,q)模型的稳定性条件

计算扰动项的无条件方差:

GARCH是协方差稳定的,因此是经典回归。

3、模型的选择

两条原则:

若ARCH(q)中q太大,比如q大于7时,则选择GARCH(p,q)

使用AIC和SC准则,选择最优的GARCH模型

对于金融时间序列,一般选择GARCH(1,1)就够了。

选择Object/NewObject/Equation,如下,

在方程定义对话框中打开Method下拉菜单,点击ARCH项进入条件异方差对话框。

对残差序列建立GARCH(1,1)模型,即在ARCH:

后输入1,在GARCH:

后输入1,如下图;

点击OK完成GARCH(1,1)模型的建模过程,输出结果如下图;

表中RESID(-1)^2的系数和GARCH的系数之和等于1.02987>

1,不满足条件方差等式的参数约束条件。

比较ARCH

(1)模型参数估计结果和GARCH(1,1)模型参数估计结果,可知GARCH(1,1)显著性要比ARCH

(1)模型好。

此时再对该GARCH()模型的残差序列进行ARCHLM检验,q值为1,可得如下结果。

可以看出,相伴概率p值已经变成了0.535541,大于显著性水平0.1,意味着不能拒绝原假设,即认为经过重新估计后,残差序列不再存在ARCH效应。

升级会员

升级会员