审计实务案例题.docx

《审计实务案例题.docx》由会员分享,可在线阅读,更多相关《审计实务案例题.docx(29页珍藏版)》请在冰点文库上搜索。

审计实务案例题

审计实务案例题

一、流动资产审计案例:

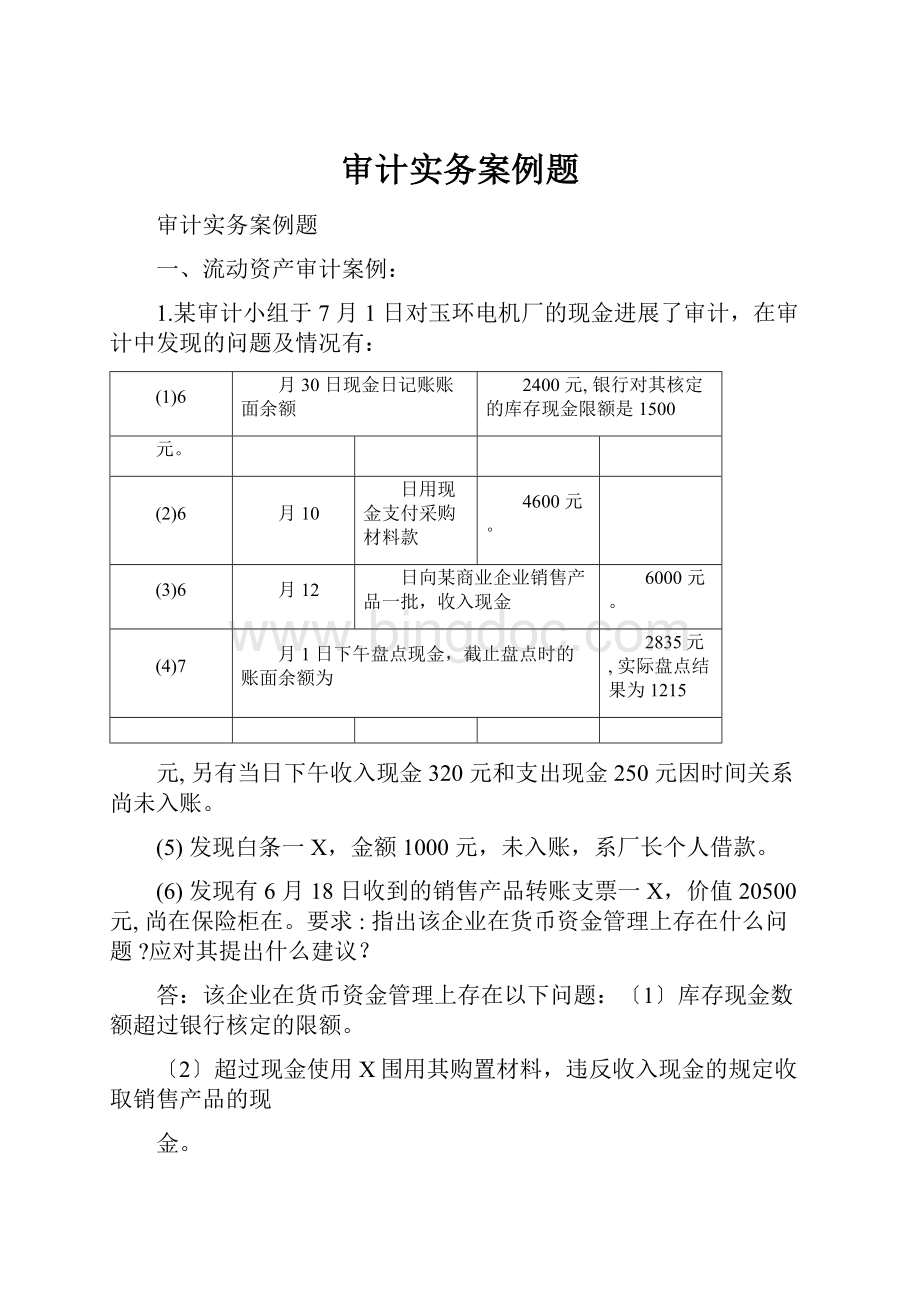

1.某审计小组于7月1日对玉环电机厂的现金进展了审计,在审计中发现的问题及情况有:

(1)6

月30日现金日记账账面余额

2400元,银行对其核定的库存现金限额是1500

元。

(2)6

月10

日用现金支付采购材料款

4600元。

(3)6

月12

日向某商业企业销售产品一批,收入现金

6000元。

(4)7

月1日下午盘点现金,截止盘点时的账面余额为

2835元,实际盘点结果为1215

元,另有当日下午收入现金320元和支出现金250元因时间关系尚未入账。

(5)发现白条一X,金额1000元,未入账,系厂长个人借款。

(6)发现有6月18日收到的销售产品转账支票一X,价值20500元,尚在保险柜在。

要求:

指出该企业在货币资金管理上存在什么问题?

应对其提出什么建议?

答:

该企业在货币资金管理上存在以下问题:

〔1〕库存现金数额超过银行核定的限额。

〔2〕超过现金使用X围用其购置材料,违反收入现金的规定收取销售产品的现

金。

〔3〕存在白条顶库。

〔4〕7月1日现金账存与实存相差1690元,考虑到白条顶库1000元,盘出现金

690元。

〔5〕收入销货款的支票已超过支票的有效期。

应建议被审计单位建立健全货币资金的内部控制制度,并对上述存在的具体

问题作出恰当处理。

如①对白条顶库1000元应及早收回;②对超过X围使用和收

取的现金要进一步查明原因,提请被审计单位严格遵守现金的收支X围;③对盘

亏的现金690元应进一步查明原因作损失或索赔处理;④对未能及时送存银行的

20500元销货支票要查清责任归属,并尽快纠正或补收;⑤提请被审计单位严格遵

守库存现金限额制度。

2.2004年6月24日下午6时,审计人员沈正参加盘点了市机床厂的库存现金。

现金日记账余额为1234元。

实际库存情况如下:

〔1〕现金实有数:

100元币四X、50元币6X,10元币80X、5元币8X、2元币25X、1元币15X、5角币12X、2角币30X、1角币20X、5分币50枚、2分币10枚、1分币30枚。

〔2〕6月23日某企业从该厂购置甲产品

500件,收入现金2000元,尚未入账。

〔3〕6

月23

日,供给科季科长借差旅费支付现金800元,已经有关领导批准,

本人签收。

〔4〕6

月23

日,该厂门市部门交来现金

500元,但尚未来得及入账。

〔5〕6

月10日,职工宋章打借条一X,金额1200元,未经导审批,也没说明

用途,款已签收。

1

〔7〕银行核定库存现金限额1250元。

要求:

〔1〕根据清点结果,编制一X现金盘点表。

(2〕对该厂库存现金的使用和保管中存在的问题,作出简要的评价并提出处理意见。

答:

根据的资料填写库存现金盘存表如下:

库

存

现

金

盘

点

表

被审计单位:

市机床厂

清点时间:

2004年6月24日

摘要

金额

主币:

100元券

4X

400.00元

50元券

6X

300.00元

10元券

80X

800.00元

5元券

8X

40.00元

2元券

25X

50.00元

1元券

15X

15.00元

小计:

1605.00

元

辅币:

5角币

12X

6.00

元

2角币

30X

6.00

元

1角币

20X

2.00

元

5分币

50枚

2.50

元

2分币

10枚

0.20

元

1分币

30枚

0.30

元

小计:

17.00元

合计

1622.00

元

已收款未入账的款项

2500.00

元

已付款未入账的款项

2000.00

元

现金账面结存款

1234.00

元

库存现金实存额

1622.00

元

库存现金应存额

1734.00

元

库存现金短缺额

112.00元

财务主管:

出纳:

盘点:

沈

正

〔2〕存在的问题和处理意见:

①根据清点结果,发现库存现金超过银行规定的限额=1622-1250=372元,假设非经常,应注意改良。

②职工宋章借款1200元,既没有说明借款用途,也没有领导批示,以白条抵库,实属违反现金管理制度,应查明原因。

确需借支的,应补办手续,无正当理由借支应限期交回现款,并对出纳员进展现金管理制度方面的教育。

③现金清点结果,实存数比应存数少112元,虽数额不大,但应查明原因所致,并将此作为责任事故对待,令出纳员赔偿并进展批评教育。

3.资料:

某公司年末应收账款总账余额为100万元,其所属明细账借方余额

2

的合计数为200万元,贷方余额的合计数为100万,其他应收款总账余额为30万

元。

该公司按应收账款余额和应收账款总账余额之和1305%=6.5万元计提坏账

准备。

要求:

审查该公司的坏账准备计提的正确性,并提出调整意见。

答:

〔1〕该公司的坏账准备计提的不正确。

因为,对于应收账款明细账中有

贷方余额的不应计提坏账准备,究其实质,是预收账款,应归入负债,而其他应

收款的借方余额也应计提坏账准备。

所以,年末计提坏账准备的基数为200+30

=230万元。

当期应计提坏账准备=2305%=11.5万元。

〔2〕该公司少提坏账准备11.5-6.5=5万元,建议做出调整,调整分录应

为:

借:

管理费用――计提坏账准备〔或以前年度损益调整〕50000

贷:

坏账准备50000

4.审计人员审查某公司材料采购业务时,发现一笔业务的处理如下:

从外地

购入钢材60000公斤,价款240000元,运杂费5600元。

财会部门将买价计人

钢材本钱,运杂费计入管理费用。

钢材入库后仓库转来入库验收单,发现钢材短

缺90公斤,查明属于运输途中的定额内损耗。

要求:

对该公司的这笔材料采购业务提出审计意见,并对错误进展调整。

答:

(1)该公司材料采购业务,财会部门记账在前,仓库验收在后,财会部门不以验收单作为记账依据,说明未能有效地执行材料采购内部控制制度。

因此,账务记录的可靠性较差,审计人员应扩大对采购业务的审计X围。

(2)该公司材料采购业务处理中对钢材本钱的计算有误,外地运杂费应计人采购本钱,而不应计人管理费用。

调整的分录为:

借:

原材料——钢材5600

贷:

管理费用5600

(3)对于运输途中的定额内损耗按规定可计人采购本钱,不必调整。

但在材料明细账中,应调整人库钢材的数量和单价。

5.某企业采用月末一次加权平均法计算结转耗用材料本钱,本月甲材料月初结存数量10400千克,金额为15600元;本月购入甲材料数量14600千克,金额

为29200元,本月根本生产车间耗用10000千克,结存材料本钱为20000元。

要求:

说明审计方法,指出存在问题并提出处理意见。

答:

〔1〕审计方法:

审阅甲材料明细账,抽查有关会计凭证,验算结转发出

材料实际本钱。

15600

29200

17920〔元〕

发出材料实际本钱=10000

14600

10400

多结转材料实际本钱=10000-8960=1040〔元〕

(2〕存在问题:

该企业按材料进价多结转耗用材料本钱1040元

(3〕处理意见:

多结转材料实际本钱,应也予以冲回,其调账分录为:

借:

生产本钱――根本生产本钱2080

贷:

原材料

2080

6.审计人员审查某公司时发现该公司发出全新包装箱200个,出租给

3

A商店,按每个包装物40元收取押金8000元,收回包装箱时收取租金1200元,该公司会计处理为:

(1)收取押金时:

8000

借:

银行存款

贷:

其他业务收入

8000

(2)按期收回包装箱,退回押金时:

借:

低值易耗品

8000

贷:

银行存款

8000

(3)收取租金时

1200

借:

银行存款

贷:

其他业务收入

1200

要求:

(1)指出上述业务处理存在的问题;

(2)分析该项业务对资产负债表和利润表的影响。

答:

〔1〕该出租包装物业务的会计处理不正确。

①收取押金时:

借:

银行存款8000

贷:

其他应付款8000

②按期收回包装箱,退回押金时:

借:

其他应付款8000

贷:

银行存款8000

(2〕该项业务的不正确处理,使资产负债表中的“存货〞工程虚增8000元,并使利润表中的“其他业务收入〞工程虚增8000元。

7.审计人员在审查某厂产品本钱过程中,发现年末在产品账面结存量为1200

件,为验证其正确性,审计人员于次年1月15日对在产品进展了监视盘点,盘点结

果为1080件,另外还发现1月1日至1月15日该企业的投产数为2400件,完工入

库为2100件.

要求:

计算测定期末在产品结存量,并作出相应评价.

答:

上年在产品结存量=1080+2100-2400=780〔件〕

由于账面上多列了期末在产品的结存量,将使企业期末在产品虚增,使本期完工产品虚减,假设所产的产品已销售,那么会多计当期利润。

二、固定资产审计案例:

1.审计人员对某公司2004年度固定资产折旧进展审查时发现,公司于本年

度1月初新增已投入生产使用机器设备一台,原价为300000元,估计净残值为12000元,预计使用年限为8年,使用年数总和法对该项固定资产计提折旧。

又调查发现该公司其余固定资产均用直线法计提折旧。

该公司对这一事项未在财务

情况说明书中予以提醒。

根据以上情况,审计人员如何确定该事项对该公司资产负债表和利润表的影响?

对被审计单位提出如何要求?

答:

审计人员认为该公司的固定资产折旧方法在本期出现了不一致,且未作充分提醒,这是违反会计原那么和会计制度的。

4

该项固定资产折旧对资产负债表和利润表的影响计算如下:

该机器设备用年数总和计算的年折旧额=

8

64000〔元〕

(30000012000)

300000

12000

36

该机器设备用直线法计算的年折旧额=

36000

〔元〕

8

由于折旧方法的改变,使本年度多提折旧额

64000-36000=28000元,使资

产负债表中的“累计折旧〞工程增加28000

元,利润表中“利润总额〞工程减少

28000元。

审计人员应当要求被审计单位在财务情况说明书中充分提醒由于该机器设备

使用年数总和法计提折旧对累计折旧和利润总额所造成的影响。

2.审计人员在审查某公司固定资产明细账时发现,该公司

2004年10月购入

设备一台,买价为10万元,同车运回的还有一批材料,共计运杂费

6200元,假设

按重量计算分配,该设备应负担4600元,该公司将应由设备负担的

4600元运杂

费计入管理费用。

同时审计人员还查明该设备安装费

2000元也计入了10月份的

管理费用。

要求:

针对上述有关问题,提出审计意见,并做调整分录。

答:

固定资产运杂费4600元,安装费2000元,不能计入管理费用,而应计

入固定资产的原始价值中。

这属于混淆两类费用,应追究有关人员责任,年度结

算前作调整分录:

借:

固定资产―――设备6600

贷:

本年利润6600

3.审计人员在审查某企业9月份根本生产车间设备折旧费时,发现如下记录:

(1)7月份该车间设备折旧额为65200元,年折旧率为5%

(2)7月份购入原值为130000元设备仪器,已安装完工并交付使用。

(3)

7

月份将原来未使用的一台设备投投入使用,其原值为

70000元。

(4)

7

月份交外单位大修理设备一台,原值96000元。

(5)

7

月份扩建完工厂房一栋,已交付使用。

该厂房原值

1200000元,扩建工程支

出300000元,变价收入120000元。

(5)8月份该车间设备折旧额为144200元。

要求:

说明审计方法;指出存在的问题并提出处理意见。

答:

〔1〕审计方法:

审阅生产本钱明细账,抽查有关会计凭证,验算本月该

车间设备折旧额。

本月应计提折旧额

=65200[13000070000(1200000300000120000)]

5%

〔元〕

71783

12

本月多提折旧额=144200-71783=72417〔元〕

(2〕存在的问题:

①计算本月折旧额应将年折旧率换算成月折旧率。

②固定资产增减变化所引起折旧额的变化应及时调整;③本月多提折旧额72417元

(3〕处理意见:

本月多提折旧额应予以冲回,应做的调整会计分录为:

5

借:

制造费用

72417

贷:

累计折旧

72417

4.审计人员在审查某企业固定资产时,发现该企业于2001年4月20日对外出售

设备一台,获得价款115000元,该设备于1996年1月3日购入并交付使用,购

建本钱为200000元,企业的出售时入账分录为:

借:

银行存款115000

累计折旧85000

贷:

固定资产200000

该设备预计使用年限为12年,采用直线法计提折旧〔不考虑净残值〕

要求:

(1)指出上述业务处理存在的问题

(2)编制正确的会计分录。

答:

〔1〕存在的问题:

①该设备的折旧数额不正确,应为:

2000006387500〔元〕

1212

②出售固定资产应通过“固定资产清理〞科目核算。

〔2〕正确的会计分录:

借:

固定资产清理

112500

累计折旧

87500

贷:

固定资产

200000

借:

银行存款

115000

贷:

固定资产清理

115000

借:

固定资产清理

2500

贷:

营业外收入

2500

三、收入审计案例:

审计人员在审查某工业企业2001年1月份主营业务收入明细账时发现有以下问题:

(1)12

日向本单位不独立核算的门市部发出子产品

500件,作应收账款处理;

(2)25

日向本市兴华公司出售丑产品1000件中有60件因质量问题退货,产品

已验收入库,未作记录;

(3)29

日本单位大修理工程领用发出子产品200件,管理部门维修丑产品300

件,未作销售记录。

要求:

指出该单位会计处理中存在的错误及其目的。

答:

(1)12日向本单位不独立核算的门市部发出子产品500件,不应作销售处理,应冲减其主营业务收入和主营业务本钱。

(2)25日出售丑产品60件退回,应作相应的账务处理,即增加库存商品,同时冲减其主营业务收入和主营业务本钱。

(3)29日本单位大修理工程领用于产品200件和管理部门维修领用丑产品300件,应作销售处理。

(4)该单位总的目的在于虚增利润。

具体的意图是:

(1)和

(2)虚增主营业务收

6

入;(3)偷漏税金。

四、本钱费用审计案例:

1.审计人员在审查某企业管理账户费用时,发现如下记录:

(1)企业车间部门固定资产的修理费用1200元;

(2)为购货单位垫付运杂费8300元;

(3)支付车船使用税3580元;

(4)支付未完工程借款利息3270元;

(5)购入材料的外地运杂费2560元;

(6)支付短期借款利息4980元.

要求:

说明审计的方法;指出存在的问题并提出处理意见。

答:

〔1〕审计方法:

审阅管理费用明细账,并抽查有关会计凭证:

〔2〕存在问题:

以下支出不应列入管理费用:

企业车间部门固定资产的修理费用应列入“制造费用〞账户;为购货单位垫付的运杂费应列入“应收账款〞账户;

未完工程借款利息应列入“在建工程〞账户;

购入材料的外地运杂费应列入“材料采购〞账户;支付的短期借款利息应列入“财务费用〞账户;

〔3〕处理意见:

上述已记入“管理费用〞账户的各项支出,应按规定列支,其调整分录为:

借:

制造费用

1200

应收账款

8300

在建工程

3270

材料采购

2560

财务费用

4980

贷:

管理费用

20310

2.审计人员审查某企业1999年度的损益时,抽查12月份的本钱资料,发现生产的甲产品已完工600件,原材料在生产开场时一次投入,月末完工产品与在

产品之间的费用,按约当产量比例进展分配,在产品完工程度50%。

甲产品的本钱计算资料如下:

项

月初在产品

本期发生的费用

完工产品本钱

月末在产品

目

直接材料

16000

119000

108000

27000

直接人工

5800

48200

43200

10800

制造费用

2350

16400

15000

3750

合

计

24150

183600

166200

41550

要求:

(1)指出资料中所计算的本钱是否正确,重新计算甲产品完工产品总本钱和单位本钱以及月末在产品总本钱。

(2)指出存在的问题及处理意见。

7

答:

根据资料,材料费用分配率=

16000

119000

150

600300

完工产品应负担的材料费用=150600=90000〔元〕在产品应负担的材料费用=150300=45000〔元〕

经复算,完工产品和在产品应负担的直接工资和制造费用是正确。

因此甲产品完工产品本钱应为:

90000+43200+15000=148200〔元〕

完工产品单位本钱=148200=247〔元〕

600

在产品总本钱应为:

45000+10800+3750=59550〔元〕

〔2〕根据上述情况,审计人员可以初步判断该企业产品本钱会计控制不健全,完工产品和在产品本钱分配存在人为调节的现象,本月完工产品本钱多计了

166200-148200=18000元。

应进一步扩大审计X围,在此根底上审查对销售本钱的影响程度。

所以该企业存在的主要问题是人为调节产品本钱,由此可能导致虚减当年利润,偷漏所得税款。

处理意见:

审计人员对此应提请被审计单位认真调整本钱、利润资料,并按规

定补交所得税和滞纳金。

3.2003年12月20日审计人员在审查某公司2003年待摊费用明细账“修理

费〞工程时,发现7月30日和31日连续发生两笔待摊费用借方金额共计1320000

元〔该工程重要性水平为

600000元〕

〔1〕经审阅会计凭证,发现

7月26日的53#凭证记录的会计分录是:

借:

待摊费用

720000

贷:

工程物资

720000

该业务所附原始凭证为领用工程的领料单和出库单,其上有有关负责人和责任人签字,手续齐全。

8月30日的236#凭证记录的会计分录是:

借:

制造费用

60000

贷:

待摊费用

60000

〔2〕经审阅会计凭证,7月31日256#凭证记录的会计分录是:

借:

生产本钱

300000

制造费用

250000

管理费用

156000

待摊费用

600000

应付福利费

44000

贷:

应付工资

1250000

该业务所附原始凭证为“工资费用分配表〞

8月30日的237#凭证记录的会计分录是:

借:

生产本钱

50000

贷:

待摊费用

50000

要求:

指出存在的问题,并提出调整意见。

答:

〔1〕根据审计人员所确定的重要性水平,应认为其金额较大,应当对其实施

8

进一步的审查程序。

(2〕从两笔业务所附原始凭证来看,均属于在建工程本钱。

(3〕根据待摊费用明细账7月份记录,证明被审计单位将此费用从8月开场每月摊入“生产本钱〞账户110000元,2003年共摊入550000元,如此造成了“在建工程〞账户少计,工程本钱减少,同时“待摊费用〞和“生产本钱〞账户多计,

产成品本钱虚境,利润虚减,以致影响所得税的缴纳和净利润的分配等。

(4〕建议该将上述会计分录予以调整,并追究有关人员的责任。

4.某工业企业的本钱计算单如下:

生产本钱明细账

完工产品600件

在产品300件

单位:

元

摘

要

直接材料

直接人工

制造费用

合计

月初在产品本钱

16000

5800

2350

24150

本月生产本钱

119000

48200

16400

183600

完成产品本钱

90000

43200

15000

148200

期末在产品本钱

45000

10800

3750

59550

该企业按约当产量法计算期末的在产品本钱和产成品本钱,原材料于生产开

始时一次投入,在产品加工程度为

50%。

审计中发现以下几个方面的问题:

(1)

经盘点测算核定完工产品入库

660件,并非600件,瞒报产量60件。

(2)

在建工程领用材料

7200元误为生产产品耗用。

(3)

固定资产清理人的工资及福利费

2520元误计入直接人工。

(4)

将车间机器设备的折旧费3090元误计入管理费用。

(5)

应分摊计入本月产品本钱的材料本钱节约差异

1800元,误用蓝字作超支入账.

要求:

重新核实期末产成品本钱的本钱和在产品本钱,并计算以下工程的金额。

〔列出计算过程〕:

(1)本月完工产品的直接材料本钱

(2)本月完工产品的直接人工本钱

(3)本月完工产品的制造费用本钱

(4)期末在产品本钱

答:

〔1〕160001190007200360066091080〔元〕

660240

5800482002520

〔2〕66043560〔元〕

(3〕235016400309066018480〔元〕66024050%

(4〕〔124200-91080〕+〔51480-43560〕+〔21840-18480〕=44400〔元〕

升级会员

升级会员