我国信托业功能定位及未来功能演进路径分析(下)Word文档下载推荐.doc

《我国信托业功能定位及未来功能演进路径分析(下)Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《我国信托业功能定位及未来功能演进路径分析(下)Word文档下载推荐.doc(11页珍藏版)》请在冰点文库上搜索。

②将信托业务发行规模分为三类:

通道类业务、自主管理资产类业务以及财富管理类业务;

其中通道类业务代表低层次的信托融资功能,自主管理资产类业务代表内涵式信托融资功能,财富管理类业务代表信托财富管理功能。

③将分析时间划分为短期:

5年内;

中期:

5-10年;

长期:

10-20年及以上;

④金融分业经营不变,银行业与信托业互动呈良性趋势;

中长期内逐步实现金融深化,金融抑制得到逐步缓解。

⑤宏观经济呈周期性发展,2011-2021年间信托行业逆货币政策周期性、顺经济周期性明显,2021-2031年间信托行业因金融深化使得本行业逆货币政策周期特征逐渐减弱。

⑥相关监管政策具有平滑性,即在可预料范围内。

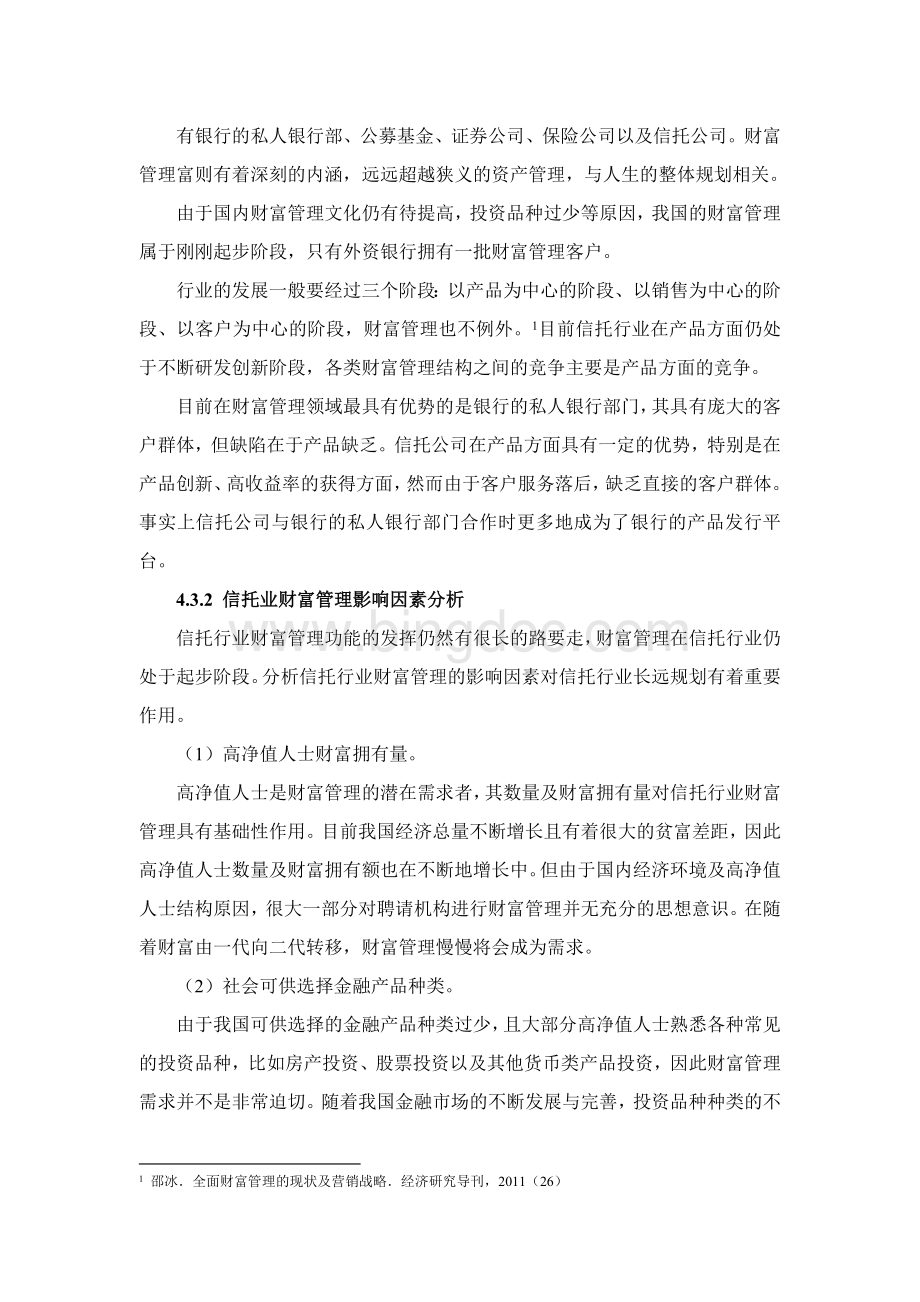

(2)国内信托业未来二十年演进路径示意图:

图5.1国内信托业未来二十年演进路径

(3)解释及结论

①由于信托行业与宏观经济与货币政策紧密相关,预计在2012-2016年随着货币政策的不断宽松,信托行业发展速度将相对放缓。

随着我国经济体量的不断增加,社会财富不断积累,信托行业在中长期即2017-2031年来看发展空间仍然巨大。

②长期来看国内经济市场化改革进一步加强,金融逐步深化,利率双轨制逐步消失,金融抑制现象得以一定程度上的改变,信托行业将在长期即2021-2031来看呈现出一定的顺经济周期现象,并逐步减弱逆货币政策周期特征。

③通道类业务在2012-2016年间仍占据绝大部分的比重,但随着监管政策的不断出台,相关制度的不断完善,该类业务缓慢缩小。

中期来看,即2017-2021年间通道类业务将在自主管理资产类业务的挤压之下明显缩小,由60%左右逐步缩小到20%左右。

长期来看,即2022-2031年间通道类业务则会受到财富管理类业务的进一步挤压,将逐步稳定在5%左右。

④自主管理资产类业务将在短期内得到缓慢增长,随着监管机构政策出台、货币政策的进一步宽松以及信托公司人才储备的进一步丰富,自主管理业务将于中期内得到长足发展,预计将逐步达到40%-80%。

长期来看随着财富管理类业务的发展,自主管理类业务将会有所萎缩,2031年占比将下降到60%-70%,在更长期内将会进一步被财富管理类业务所挤压。

⑤在短期内,财富管理类业务基本为空白,中期内将获得缓慢发展。

随着财富拥有者进一步成熟、投资产品的不断复杂化以及信托公司的发展壮大,财富管理类业务在长期内将获得长足发展,预计2031年占比将达到30%左右。

在更长期内将获得进一步发展。

⑥以上结论及数据含有相当的主观成分,但主要趋势则是根据目前国内外信托行业情况及发展逻辑而得出。

考虑到我国未来宏观经济走势难以预测以及我国政策对信托业的关键性作用,国内信托业未来演进路径存仍在较大的不确定性。

5.2通过邹检验对国内信托业政策影响的分析

为分析国内政策对信托行业的影响性,在这里通过对2009年7月份信托公司证券账户开设被叫停这一政策对证券投资类信托的影响进行邹检验。

邹检验(Chowtest)是一种计量经济检验。

它可以测试两个不同数据的线性回归的系数是否相等。

在时间序列分析中,邹检验被普遍地用来测试结构性变化是不是存在。

邹检验是由经济学家邹至庄创立的。

现假设模型为:

Y=a+bX;

其中Y为证券投资类信托规模;

X为上证综指。

以2003年6月到2009年6月为A段,以2009年12月到2011年12月为B段,取季度数据,做两次回归分析:

A段:

通过SPSS做回归分析可得:

系数a

模型

非标准化系数

标准系数

t

Sig.

B

标准误差

试用版

1

(常量)

-4013.294

1160.503

-3.458

.002

上证综指A

3.464

.458

.845

7.564

.000

a.因变量:

证券投资信托规模A

B段:

标准误差

2886.529

2880.731

1.002

.331

上证综指B

1.799

.920

.439

1.955

.068

证券投资信托规模B

由以上分析结果可以看到A、B两段数据所得出的a、b值具有非常明显的不同。

在A段,常量a与上证综指b的P值基本为0,回归模型显著;

在B段,常量a与上证综指b的P值都较大,回归模型不显著。

从以上邹检验的结果来看,在该政策出台之前,信托公司的证券投资类信托规模与上证综指所代表的证券市场有着良好的线性关系。

在政策出台后,线性关系发生变化,且相关关系并不显著,系数由3.464缩小至1.799。

这非常明显地说明了政策对证券投资类信托规模的影响,在政策出台后证券投资类信托业务与证券市场之间的联动存在着明显阻碍因素。

回顾我国信托行业的发展历史,可以直观地感受到政策对信托业发展的关键性作用,这也是与我国整个经济与金融的阶段与体制密切相关的。

关于信托的政策以及法律法规是十分琐碎多复杂的,包括对结构化信托产品、股权投资类信托产品以及房地产领域信托业务等以及近年《信托投资公司信息披露管理暂行办法》、《信托业务会计核算办法》、《信托投资公司监管评级体系(草案)》等监管政策。

总体来说对信托行业具有基础框架作用的是现在所说的一法三规,也即《信托法》、《信资公司管理办法》、《信托公司集合资金信托计划管理办法》、《信托公司净资本管理办法》。

2009年7月份,中登公司借到证监会口头通知,暂停信托公司开设证券账户。

这一政策对信托公司的证券投资类业务有着很大的冲击,证券投资类业务规模因账户限制而出现相对萎缩。

5.3政策建议

我国信托业的监管政策对行业的发展有着关键性的作用,从监管机构最近几年出台的相关政策来看,其意志主要为避免信托业干扰宏观经济政策以及促进信托业平稳发展,并发挥其自主资产管理功能及财富管理功能。

为此监管机构仍需出台一系列政策才能慢慢实现上述目标。

2011年12月9日-10日中国信托业峰会在深圳召开,从该会议内容来看银监会将在未来几年内出台更多的政策,包括设立信托异地营销机构以及信托公司退出机制。

在本文研究成果的基础上,对我国信托行业相关政策做如下建议:

(1)鼓励信托公司合并,10-20家为宜。

我国信托公司目前状况是鱼龙混杂,很多经营并不规范,特别是刚刚重组合并的信托公司,一般比较激进,风险隐患较大。

为提高信托公司实力及信誉度,获得投资者直接性的信任,应将信托公司做大做强,更好地发挥其自主资产管理功能以及将来的财富管理功能。

战略意义地合并信托公司则是重要途径。

然而该建议的实施面临着很大困难,地方性的信托公司因地方政府的利益很难被合并,因此需要更高一层次的政策性推动。

(2)引进人才,并改变激励机制。

信托公司合并后,仍面临着经营管理的问题,引进国内外具有财富管理理念的人才是必要的。

另外激励机制也需改变,不应以目前众多信托公司的项目提成制作为激励机制,而应综合信托规模、投资客户、自主管理水平等综合评价,并设计相关激励机制。

(3)信托公司合并第三方理财公司。

据不完全统计,目前市场上有大约10000家左右的第三方理财公司,大多数规模较小,在市场中起着资金及项目掮客的角色。

但一些较大规模的第三方理财公司,如诺亚财富则做的有声有色。

目前第三方理财公司在法律上仍处于灰色地带。

信托业务的资金渠道中,信托公司自身的营销占比很少,几乎可以忽略不计,而银行体系则占比高达80%以上,第三方理财公司占比为10%多。

为此信托公司应合并具有实力的第三方理财公司,进一步扩大营销渠道,掌握真正属于自己的客户群体。

(4)研究并建立信托产品转让市场。

信托产品具有高收益率的优点,但也有流动性不足的缺点,研究并设立信托产品转让市场对信托市场的快速发展具有重大意义。

另外信托产品转让市场的建立也可以增加信托产品的透明度并增加一种重要的信托产品发行渠道。

相关政策规定中应充分尊重市场化原则,并予以税收优惠政策。

(5)解决信托产品刚性兑付问题。

一般而言,在信托合同中都会明确规定风险自担这一条款,但基本形同虚设。

2004年7月信托行业发生“金新乳品信托事件”,上海190多名个人投资者上街静坐,并与代理银行长时间对峙,这是《信托法》实施,信托公司重新登记后的第一个兑付危机的案例。

为防止此类情况出现,一般为银行或信托公司自行承担相关损失,这也造成了投资者的惯性思维,认为信托产品为高门槛、高收益、无风险的投资品种,不利于信托产品本质的体现。

为此信托公司应该在尽职调查、充分揭示风险的基础上,落实风险自担原则,以教育投资者,鼓励信托公司设计并推出多样化信托产品。

附录

2010信托公司信托资产实力排名用益信托网整理数据

排名

信托公司

信托资产(亿元)

中信信托

3327.91

2

中融信托

1799.37

3

中海信托

1645.49

4

中诚信托

1488.29

5

英大信托

1458.27

6

平安信托

1395.94

7

粤财信托

1008.36

8

山东信托

966.13

9

华宝信托

869.35

10

外贸信托

864.63

11

北京信托

804.60

12

西安信托

801.04

13

渤海信托

800.22

14

江西信托

676.41

15

建信信托

660.16

16

华润信托

652.97

17

新华信托

609.29

18

上海信托

546.70

19

昆仑信托

540.98

20

华融信托

537.46

21

北方信托

521.26

22

吉林信托

471.33

23

中铁信托

427.51

24

华能信托

415.28

25

华信信托

406.32

26

中航信托

388.94

27

重庆信托

378.38

28

国元信托

359.61

29

交银信托

356.66

30

中原信托

356.53

31

兴业信托

326.41

32

天津信托

309.03

33

新时代信托

300.14

34

百瑞信托

293.94

35

江苏信托

272.97

36

山西信托

252.03

37

国投信托

251.23

38

陕西国投

204.68

39

中投信托

200.81

40

厦门信托

197.08

41

湖南信托

170.39

42

中泰信托

168.24

43

苏州信托

163.11

44

国联信托

161.70

45

东莞信托

147.78

46

华宸信托

144.62

47

安信信托

122.70

48

金谷信托

117.43

49

杭州信托

92.53

50

爱建信托

72.07

51

西部信托

65.28

52

甘肃信托

60.47

53

华澳信托

53.98

54

云南信托

45.40

55

西藏信托

33.74

56

国民信托

32.61

参考文献

1、刘金凤、许丹、何燕婷.海外信托发展史.中国财政经济出版社.2009年版

2、瞿立宏.对中国信托业市场定位的理论反思.经济问题,2007

(2).

3、林毅夫.中国的奇迹:

发展战略与经济改革.上海三联书店和上海人民出版社,1994

4、王璐.信托投资欲何如.金融法苑,2002(20).

5、王立新,向鑫.当代西方国法信托业发展趋势对我国信托业的启示.经济师,2004(5)

6、肖永洁.混业趋势下的我国信托业发展研究.2009

7、周明.我国信托业治理整顿的深层原因研究.当代经济.2010(10)

8、中国信托业的五次整顿.金融信息参考.2003

(1)

9、张华强.从信托公司的整顿中看今后我国信托业的发展.海南金融,2003(10)

10、宋玮.中国信托业的历史沿革与未来发展研究.首都经济贸易大学,2009

11、傅强.基于核心竞争力理论的我国信托业业务发展研究.上海师范大学.2009

12、李勇.信托业监管法律问题研究.中南大学.2006

13、李振华.论我国信托监管法律机制的构建.经济问题,2005(10)

14、张冠男.变化中的信托.中国政法大学.2007

15、冀泓吏.信托制度的历史演进及在中国的继受.经济师,2009(10)

16、林鑫.试论我国信托制度变迁:

从金融抑制到金融深化.西南金融,2011(6)

17、赵莹.从金融抑制走向金融深化.曲阜师范大学.2008

18、王兆旭;

王月.我国利率市场化的双轨制演进及对接.武汉金融,2009(5)

19、陈铛.信托业在我国金融市场中的定位及创新研究.首都经济贸易大学.2008

20、郗英;

王墨玉;

徐前华.我国信托业发展瓶颈及创新定位透视.生产力研究.2007(7)

21、邵冰.全面财富管理的现状及营销战略.经济研究导刊,2011(26)

22、王新权.中国信托业走向探索.辽宁人民出版社,2001

23、熊伟.我国金融制度变迁过程中的信托投资公司.经济研究,1998(8)

24、曾晖.我国信托投资公司发展中的问题及展望.金融与经济,2002(5)

25、周树立.中国信托业的选择.北京:

中国金融出版社,1999

26、朱善利.中国信托投资业的地位及发展方向.北京:

经济科学出版社,1998

27、贾永军.信托公司净资本监管体系评价及改进建议.金融监管,2011

(1)

28、李昌.信托公司信托业务创新的优势、问题及对策.金融视界,2007

29、方嘉麟.信托法之理论与实务.北京:

中国政法大学出版社,2004

30、马亚明.信托公司拓展投资银行业务探析.《金融教学与研究》,2004(6)

31、秦立生.论我国信托业的规范与监管.金融理论与实践,2004

32、赵东.中国信托业监管的经济分析.西南财经大学,2005

33、陆文磊;

翟金林.美国、日本信托业的比较及对我国信托业发展的启示.中国信托前沿,2003

34、程志中.我国信托业的定位:

国际经验与中国选择.中国信托前沿,2004

35、陈琼.信托监管中的市场约束问题研究

36、郭辉.中国信托业:

理论与实践.西南财经大学.2000

37、杨学兵、盖永光.中国信托公司的市场定位和发展策略分析.金融教学与研究,2005

(2)

38、袁江天、黄图毅.透过历史、现实与国际经验看中国信托公司的功能定位.广西大学学报2006

(2)

39、粟玉仕.信托公司当前经营基本面及分化趋向分析.新视野2008

(2)

40、周镇峰,聂卉.从日本信托业的沿革浅探中国信托业的发展.金融前沿2011(10)

41、HenryWilliam.TheTrustMovementinBritishIndustry:

AStudyofBusinessOrganization.ThoemmesPress,1997.

42、ToshioTaki.InvestmentTrustDistributioninJapan:

JapanPostandBanks.TheWorldBank,2007.

43、SinKamFan.TheLegalNatureofUnitTrust.ClarendonPress,1997.

44、MontyP.Gregor.TrustOperations.AmericanBankersAssociation,2000.

45、JohnGlasson.Internationaltrustlaws.BristolJordans,1992.

46、BrianReld,SeanCollins,SarahHolden,JudySteenstra.2008InvestmentCompanyFactBook(48thEdition).InvestmentCompanyInstitute,2008.

47、AnjaliKionar.TheRegualtionofNon-BankFinancialInstitutions——TheUnitedStated,theEuropeanUnion,andOtherCountries.TheWorldBank,1997.

升级会员

升级会员