一般贸易与进料对口的比较Word文档格式.doc

《一般贸易与进料对口的比较Word文档格式.doc》由会员分享,可在线阅读,更多相关《一般贸易与进料对口的比较Word文档格式.doc(6页珍藏版)》请在冰点文库上搜索。

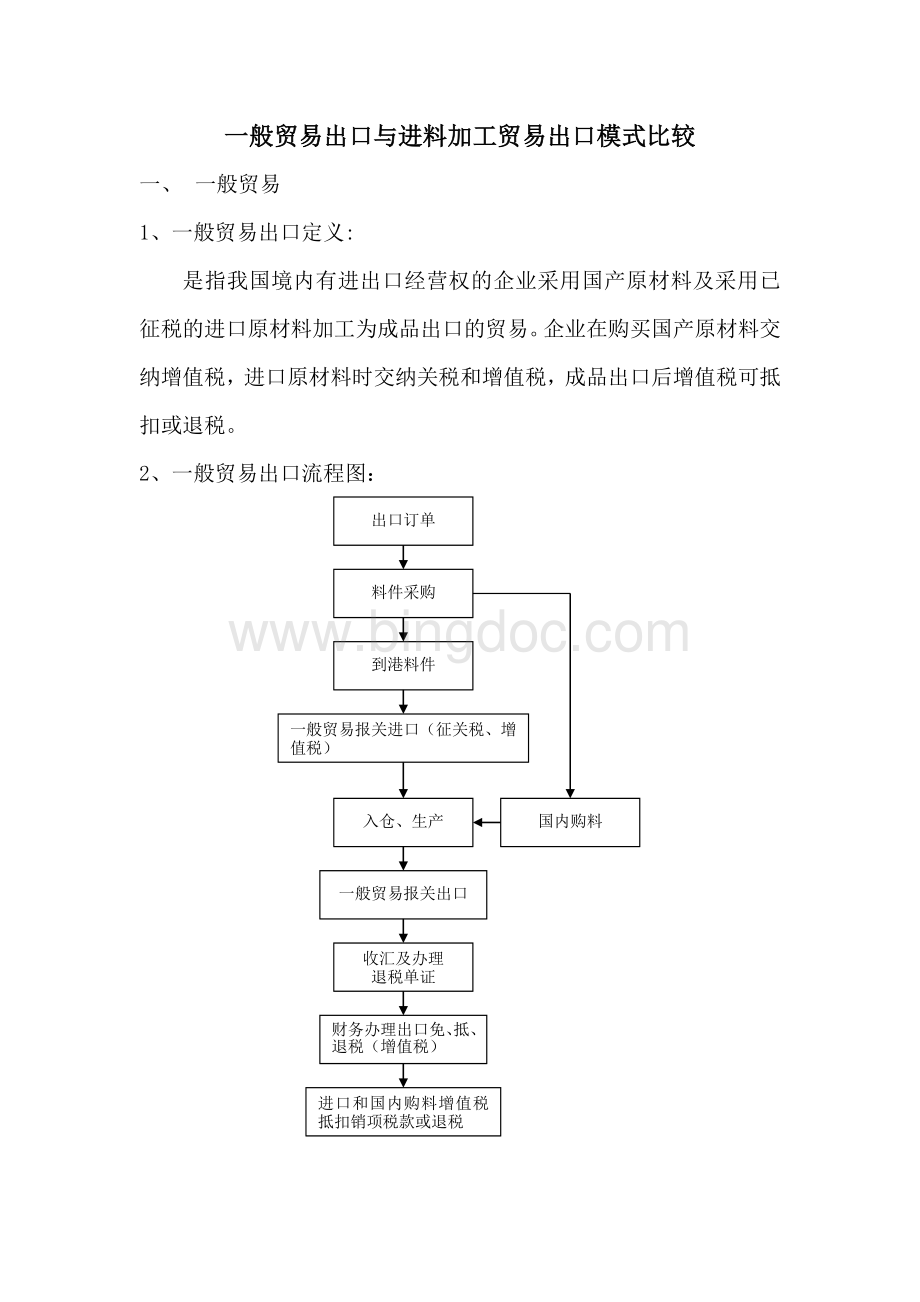

到港料件

一般贸易报关进口(征关税、增值税)

入仓、生产

国内购料

一般贸易报关出口

收汇及办理

退税单证

财务办理出口免、抵、退税(增值税)

进口和国内购料增值税抵扣销项税款或退税

二、进料加工

1、进料加工出口的定义:

经外经贸、海关批准及备案从境外保税进口全部或大部分原材料(部分原材料可在国内采购和使用一般贸易征税进口的原材料),经加工或装配后,制成品复出口的经营活动,包括来料加工和进料加工。

料件进口、成品出口时都不用交纳关税和增值税,但前提是进口的物料是以最终出口为目的。

2、进料加工的注意事项:

(1)加工贸易保税进口的原材料及产成品属海关监管货物,有严格的管理要求,不能擅自内销、变卖、抵押、处置,否则即属违法行为,严重的以走私罪论处。

(2)加工贸易进口的原材料不允许用在一般贸易出口和内销产品的生产。

(3)经保税进口的物料经检验发现质量问题需退回供应商的需向海关申请退运,正式报关出口后经香港退回给供应商,如供应商是在国内设厂的可直接在国内换货,前提是供应商必须先补货,后取回不良品。

(4)生产过程中产生的坏料、抛料、呆料、不良成品和半成品,都需要入回公司保税物料仓,经向海关申请经批准后补进口许可证和补征关税增值税后才能报废清理和在国内销售;

如在国内补税的成本高于清理收入,则最好选择退港后处理,可避免交税。

(5)进行加工贸易的企业其主要加工装配工序必须在本企业内完成,不能发外加工,辅助工序经海关批准后才能发外加工。

3、国内转厂

国内转厂是加工贸易中的一个环节,是海关为了降低企业物流成本(即减少俗称的物料“境外一日游”)开展的一种保税物料监管方式。

具体为开展加工贸易的企业保税进口全部或大部分原辅材料加工为制成品后不直接出口至境外,而是经海关批准后在国内转入下一个同样开展加工贸易的企业,作为转入企业的原材料继续加工装配成最终成品出口。

转入的原材料也是保税性质,不用交关税和增值税。

开展此项业务的作用是节省运输费和进出口通关成本。

进行国内转厂需同时符合三个条件:

1、供应商有进出口权,双方采用加工贸易经营方式;

2、转厂部品的全部或大部分原材料经海关手册保税进口,在国内生产,最终用途是出口;

3、供应商转厂报价明显低于香港交货价和国内开票价;

根据国家税务政策,国内转厂环节增值税不征不退,即上游企业(供应商)的销项增值税不征,进项增值税不退,其国内采购的原材料、生产耗用的水、电等的进项税额不予抵扣。

因此供应商生产的产品构成全部为免税进口原料时,转厂成本低于国内交货成本,如果转厂部品中含有相当部分的国产原料,则有可能转厂成本高于国内交货成本。

另外国内转厂需采用外币结算。

4、进料加工出口流程图:

转厂料件计划海关备案

加工贸易合同手册外经贸、海关备案

国内转厂购料

香港交货料件

加工贸易报关

免税进口

转厂料件交货

入外销仓、生产

已送货的转厂料件海关报关

加工贸易报关出口

国内购料增值税抵扣销项税款或退税

出口合同手册完成后向外经贸、海关申请核销

三、一般贸易与加工贸易比较:

项目

一般贸易

加工贸易

监管

不涉及保税料件,生产的成品可出口也可内销,进口的料件可根据需要自行转入加工贸易出口生产,借料、卖料等处理,出口时海关监管也较松动

进口的料件和出口的成品是保税货物(免税),均在海关等部门的严格监管下,料件不能与内销料进行串料、借料、外卖,加工的成品不能国内销售,海关定期对公司的进出口业务进行核查

速度

无需提前办理海关合同备案,一有出口订单即可备料、生产、报关出货,齐料和收汇安全的条件下整个过程只需2-3天,反应速度快

1、加工出口成品和所耗用料件需预先向外经局、海关申请备案及办理合同手册,出口合同完成后需办理核销,普通流程办理新合同手册约需20个工作日;

2、如出口成品型号规格和BOM单物料有任何变动都需向海关重新申请变更备案,变更加签新成品10个工作日;

如与海关实行电子联网监管约需5-7个工作日;

灵活性

出口形式可多样化:

整机、SKD、CKD、单独部件。

出口口岸无限制。

限于进出口已向海关备案的进口料件及出口成品,出口口岸基本限制在主管海关;

组织架构、运作方式

保持原有形式不变

1、货仓严格分开内外销料件成品管理和记账,设置专门的外销仓;

2、区分内外销生产车间或生产线,不能混合使用;

3、ERP信息系统和采购也要区分内外销核算和下单;

财务会计分开账册记账及核算;

4、相关部门要在整个业务中按规定运作。

成本费用

1、资金占用成本:

料件进口时交需要缴纳进口增值税及关税,此部分税款约需3个月时间左右才能退税。

2、产生物料进口代理费。

1、料件免关税和增值税,不用占用流动资金

2、通过香港交货和转厂可降低部分物料的采购成本

3、物料自理进口报关、各有关部门加工贸易运营所需的相应资源投入;

出口退税计算公式

适用出口退税“免、抵、退”政策

公式:

当期应退税额=出口货离岸价格×

外汇人民币牌价×

退税率

当期应退税额=当期出口货物离岸价×

退税率-当期海关核销免税进口料件组成计税价格×

退税率

四、结论

一般贸易出口方式机动灵活、速度快、监管环节少,主要缺点在于进口料件需缴纳的进口增值税及关税税款需占用资金约三个月的时间,代理料件进口时还需一定比例的手续费。

加工贸易出口方式手续较繁琐、监管严格、环节多,有一定局限性,公司需改变原有的出口运作模式,投入运作资源、采购、PMC、生产、财务、商务等相关部门全方位配合。

优点是减少资金占用,降低部分物料采购成本,进出口都免税且不用支付料件进口手续费。

五、如何选择

对批量小、机型多、出口交货期短、流向不明确(物料与内销产品共用,有可能做内销也可能做出口)的出口合同采用一般贸易出口方式;

对于生命周期较长、批量大、机型少、流向明确(确定出口)采用加工贸易出口方式,可减少资金占用、降低成本、增加现金流。

升级会员

升级会员