成本会计练习题文档格式.doc

《成本会计练习题文档格式.doc》由会员分享,可在线阅读,更多相关《成本会计练习题文档格式.doc(10页珍藏版)》请在冰点文库上搜索。

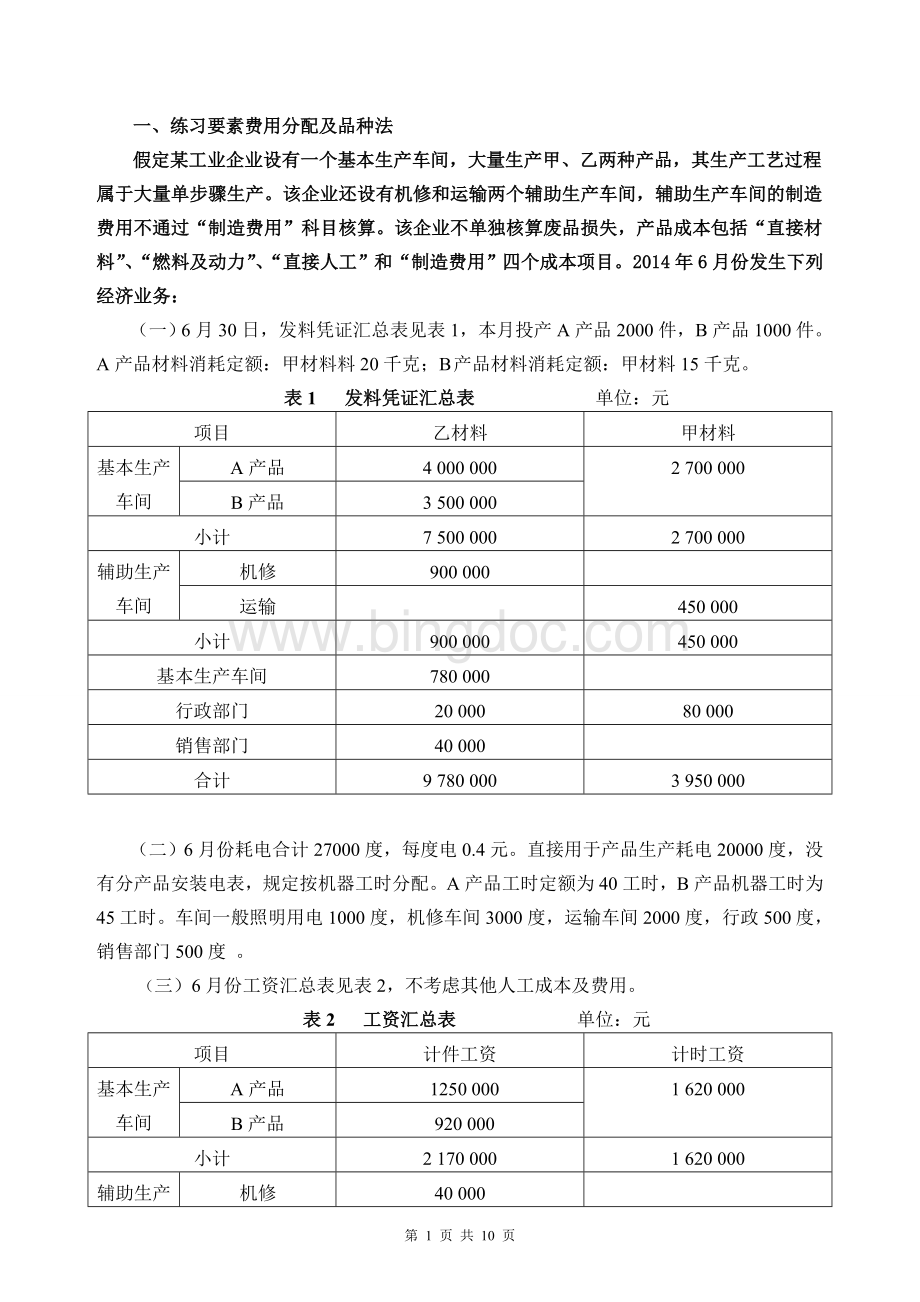

机修

900000

运输

450000

780000

行政部门

20000

80000

销售部门

40000

合计

9780000

3950000

(二)6月份耗电合计27000度,每度电0.4元。

直接用于产品生产耗电20000度,没有分产品安装电表,规定按机器工时分配。

A产品工时定额为40工时,B产品机器工时为45工时。

车间一般照明用电1000度,机修车间3000度,运输车间2000度,行政500度,销售部门500度。

(三)6月份工资汇总表见表2,不考虑其他人工成本及费用。

表2工资汇总表单位:

计件工资

计时工资

1250000

1620000

920000

2170000

66000

106000

45000

58000

98000

四、6月份折旧费用计提明细表见表3。

(5分)

表36月份折旧计提表单位:

基本生

产车间

行政

部门

销售

折旧

175000

121000

315000

85000

10000

五、6月份机修车间和运输车间提供劳务明细见表4。

(20分)

表4辅助生产车间提供劳务明细表

机修(工时)

运输(公里)

6000

200

基本生产成本

1500

204000

500

120000

2400

410000

六、6月份基本生产车间生产甲乙产品生产工时分别为:

5000工时和3000工时。

(10分)

七、6月产品完工情况见表5。

表5产品完工情况统计表

产品

完工产品

在产品

甲

1500

乙

800

材料一次性投料,加工费按50%的完工程度。

要求:

采用品种法计算产品成本

1.分配要素费用、填制费用分配表并编制相关分录。

2.采用交互分配法分配辅助生产费用、填制辅助生产费用分配表并编制相关分录。

3.采用约当产量法分配完工产品与在产品成本,填制单位产品成本表并编制相关会计分录。

(间接费用需要列出计算过程,计算结果保留二位小数)

附件:

材料费用分配表单位:

2014年6月

应借科目

直接

接入

间接计入

定额消耗量

分配金额

(分配率)

生产成本-基本生产成本

生产成本-辅助生产成本

制造费用

管理费用

销售费用

动力费用分配表单位:

定额

工时

直接人工费用分配表单位:

辅助生产费用分配表单位:

交互分配

对外分配

待分配辅助生产费用

劳务数量

分配率

车间

耗用

数量

分配

金额

制造费用明细表单位:

生产工时

分配金额(分配率)

生产成本—基本生产成本

甲产品

乙产品

生产产品成本明细账

产品名称:

直接材料

直接人工

燃料及动力

月初在产品成本

本月发生费用

产量

完工产品产量

在产品约当产量

单位成本

完工产品成本

在产品成本

产产品成本明细账

生产成本汇总

单位产品计算表

甲产品(120)

乙产品(100)

二,练习综合逐步分步法

假定J产品生产分三个步骤,由第一、第二、第三车间分别进行。

3月份三个车间产品所耗的原材料或半成品均是在生产开始时一次投入的。

半成品通过半成品库收发。

三个车间的完工产品与月末在产品之间的费用分配采用约当产量比例法。

各步骤之间的成本结转采用综合逐步结转分步法计算产品成本。

(一)产品有关实物量和在产品的完工程度资料

第一步骤

第二步骤

第三步骤

月初在产品(件)

1400

1300

1000

本月投产产量(件)

12000

11000

9800

本月完工产品数量(件)

12400

10800

10200

月末在产品

600

在产品完工程度

50%

(二)各步骤月初在产品成本及本月发生的生产费用资料(单位:

元)

成本专栏

月初在产品

本月发生数

148000

6227000

半成品

170300

295000

900200

78000

79400

664260

57200

1663100

215000

96300

98420

782780

68640

128760

不包括上一步骤转入的半成品成本(需要计算)

(三)各步骤自制半成品资料

步骤

本月增加

实际成本

1284000

1132100

4300

(一)要求自制半成品采用先进先出法计算发出成本

1.采用综合逐步结转分步法计算各步骤完工产品成本

(1)计算第一步骤完工自制半成品成本、发出自制半成品成本并编制相关会计分录

(2)计算第二步骤王自制半成品成本、发出自制半成品成本并编制相关会计分录

(3)计算第三步骤完工成品成本并编制相关会计分录

2.进行成本还原

3.完工产品与在产品成本分配采用约当产量法进行分配,并要求列出计算算式。

成本还原结果保留整数。

(二)要求自制办成品采用全月一次加权平均法计算发出成本

第一步骤产品成本明细账

自制半成品明细账

A半成品

(1)

月份

本月收入

本月发出

结存数量

第二步骤产品成本明细账

A半成品

(2)

第三步骤产品成本明细账

产品成本还原计算表单位:

产量:

成本项目

还原前产品成本

本月生产半成品成本

成本

还原率

成本还原

还原后

总成本

按第二步骤半成品成本结构进行还原

按第一步骤半成品结构进行还原

第10页共10页

升级会员

升级会员