住院收费员日结报表讲解Word下载.docx

《住院收费员日结报表讲解Word下载.docx》由会员分享,可在线阅读,更多相关《住院收费员日结报表讲解Word下载.docx(29页珍藏版)》请在冰点文库上搜索。

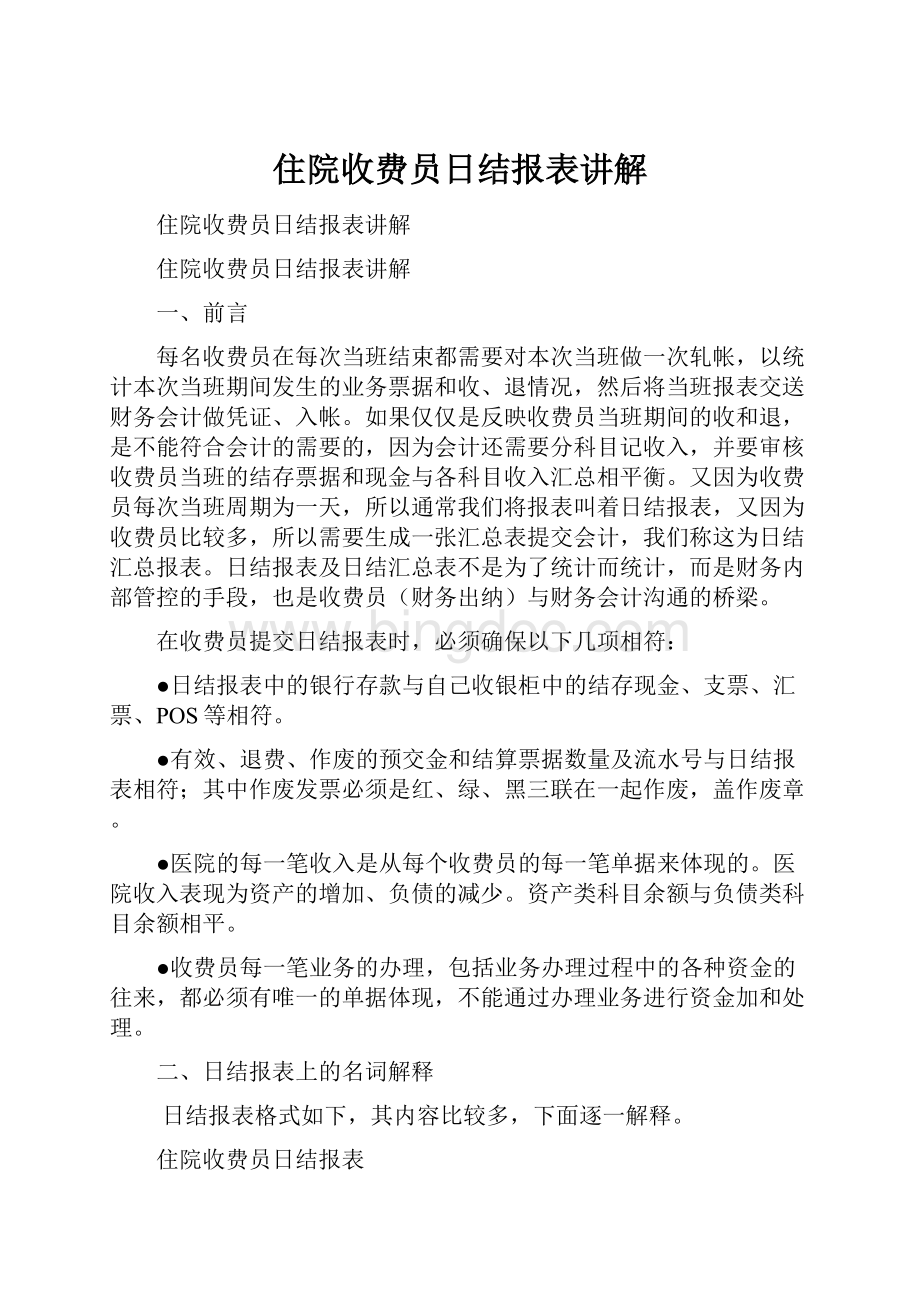

金额

一、银行存款

一、医疗收入

1、现金

(一)应收在院医疗收入

2、支票收取

(二)当日医疗收入

3、支票返还

1、床位费

4、银行卡

2、诊察费

5、汇票

3、检查费

6、其他

……

二、退预收医疗款

三、抵扣预收医疗款

四、合同单位应收医疗款

二、预收医疗款

1、统筹

2、帐户

2、支票

五、第三方补助

3、银行卡

1、神华补助

4、汇票

2、微笑列车

5、其他

……应收款收

……应退未退

……收(应收未收)

……退(应退未退)

……超单病种限额

……低于单病种限额

合计

上缴金额

小写:

大写:

预交金票据号起止

预交金票据张数

预交金退费票据张数

预交金票据有效张数

预交金作废票据张数

预交金退费票据号

预交金作废票据号

结算票据号起止

结算票据张数

结算退费票据张数

结算票据有效张数

结算作废票据张数

结算退费票据号

结算作废作废号

日结序号:

收费员姓名:

当班时间:

表2-1

●银行存款:

结存的现金、支票、POS小票、汇票等。

●退预收医疗款:

发生的退预交金的金额,一般情况下医院不允许退预交金,只有少部分医院特殊情况使用。

●抵扣预收医疗款:

发生的结算票据中冲销预交金金额,也就是说这些票据上的收入,其中有一部分已经预收了,必须将以前记的预收入冲销掉,所以必须在日报表上反映。

●合同单位应收医疗款:

我们将医保、新农合、协议单位等统称为合同单位,这类病人结算时,有部分金额是不由病人先付的,而是医院以固定周期(每月或每年)与医保或协议单位统一进行结算,我们简称为“后付制”结算,意思为先不付钱,后付钱。

这部分金额一般分为两类:

统筹、帐户。

合同单位可能有很多个,这里只显示总数,另以附表的形式显示各合同单位的统筹、帐户明细。

注意这些明细也是非常重要的,因为会计记帐时是要分开记的。

●第三方补助:

第三方补助可以理解为优惠、减免、另一种形式的不付帐,呵呵……病人有可能同时享受合同单位和第三方补助的待遇,因此第三方补助需要单列。

比如:

有一个医保病人,对于自付部分可能享受微笑列车、神华补助、XXX赞助、优惠减免……等。

●医疗收入:

按新会计制度,医疗收入分为应收在院医疗收入和当日医疗收入两部分,此暂时反映当日医疗收入部分。

指各科目分类收入之和,如床位费、检查费、西药费等。

这里反映的数字是医院实实在在的收入。

●预收医疗款:

可以理解为医院预收入,即预先收到的一笔钱,但实际不能列医院收入,在结帐后列收入的同时,要将预收入冲销。

为了在日报表上清楚反映预交金的收取情况,我们将预交金按病人的支付方式分类统计,便于核对。

●应收未收:

主要是用于欠费病人的结算。

当一个病人住院发生了费用,也交了预交金,人已经出院,但就是不来办结帐手续。

这样医院既不能列收入,也不能冲销预收入,非常亏……于是我们就想办法先给这个病人结算,尽管没有收到预交金的红单,打印出结算发票,先生成医院收入,同时冲销预交款。

如果总费用10000元,预交金8000元,收费员还应当收病人2000元,但此时病人并不在,因此我们将此结算发票定义为欠费结算,其中的8000元预交金冲销并留说明,同时将应收病人的2000元记为应收未收,通俗易懂。

注意冲销的预交金红单未从病人手上收回,同时结算发票已经打印出来,报销(红)联必须同时保存在结算处统一保管,以备病人后面来结算。

记帐(绿)、存根(黑)随收费员报表轧帐。

●应退未退:

与应收未收原理一样,不同的是:

应收未收表示应该收病人的钱而没有收,应退未退表示应该退病人的钱而没退。

●收(应收未收):

主要是用于欠费病人结算的清理。

当一个病人已经做了欠费结算,可能过不了多久,许可病人自己来的,也许可是通过各种途径请来的,反正这时候病人要结帐了,但之前发票已经打印过了。

这时候业务办理的收费从病人手中收回预交金红单,将已经打印好的红联(报销联)给病人,同时还要从病人手中补收2000元。

相当于收之前的应收未收2000元。

●退(应退未退):

与收(应收未收)原理一样,不同的是:

收(应收未收)表示的是从病人手上收到了之前应该收而没收的钱,退(应退未退)表示的是收费退给病人之前应该退而没退的钱。

●超单病种限额:

单病种管理中规定了某一个病种的住院包干总费用,意即这个病种住院医院是承包了的,如果住院实际发生费用低于包干标准,医院就赚了;

如果住院实际发生费用大于包干标准,医院就亏了,因为医保只按标准付给医院钱。

超单病种限额就是指本次当班期间所有结算记录中超过单病种包干标准的金额,能看出医院亏了多少钱,所有当班日报汇总就是当日医院亏损的钱………

●低于单病种限额:

与超单病种限额原理一样,反映医院赚了多少钱……

●票据部分内容就不再说明

三、实例说明

下面以实例说明住院收费员办理的各种业务,并讲解住院收费员日报表相应的变化情况。

收费员的报表是各种业务单据数据的累计,但其原理都在其中。

包括了未轧帐时的召回,轧帐后的召回,跨收费员的召回,应收未收,应退未退等业务。

3.1假设收费员A在本次当班共收四笔预交金,一笔现金1万,一笔支票2万,一笔银行卡3万,一笔汇票4万,合计10万元。

这时收费员A的日报表如下:

100,000.00

10,000.00

20,000.00

30,000.00

40,000.00

三、退预收医疗款

四、抵扣预收医疗款

五、合同单位应收医疗款

六、第三方补助

……应收未收

3.2.1假设收费员A本次当班只做了一个医保病人的出院结算。

总费用10万,其中医保统筹+帐户为6万,预交金3万,补收病人1万,补收病人这1万假设以四种方式支付:

现金3000元、POS2000元、汇票5000元。

收费员A的日收费员A的报表反映如下:

3,000.00

2,000.00

5,000.00

60,000.00

10000.00大写:

壹万圆整

如果病人情绪异常激动,坚持必须将之前交的钱、汇票、刷银行卡的钱退给他,这时又只能转退现金,这时结算及结算召回的报表反映又不同,现金减少7000元,多了银行卡POS小票2000元和汇票5000元。

这时病人的预交金余额是3万元。

当然这种情况也不太可能是套现,呵呵。

报表反映如下:

0

-7,000.00

0.00

3.2.3假设这个病人在科室已经完成退费,立刻下来结算。

又假设收费员A没有办理其他业务,只是接着办理这个病人的结算出院。

假设退费1000元,即总费用99000元,病人持1万预交金红、3万预交金红联来结算,收费员A应退病人1000元的现金。

这时收费员A的日报表反映如下:

-1,000.00

99,000.00

-1000.00大写:

负壹仟圆整

3.2.4假设这个病人结算后,想想又不对,又来结算处召回。

这时假设收费A已经下班了,只有收费员B在;

假设收费员B刚刚上班,什么业务都还没办理,就只处理这个病人的召回。

病人持结算发票红联给收费员B,此时一张1万预交金、一张3万预交金的红联已经在收费员A处,收费员B不能将预交金红联给病他,只能退病人39000元,但不能退,以预交金(现金)形式收取,并将4万的预交金红联给病人。

这时收费员B的日报表反映如下:

-99,000.00

-60,000.00

39,000.00

0.00大写:

3.2.5假设病人在科室上退费2000元后再下楼来结算,这时可能不是找收费员B结算,而是找收费员C。

病人持39000元预交金红联来结算,总费用97000元,医保统筹+帐户60000元,自付37000元,收费员C应退病人2000元现金。

收费员C的日结报表反映如下:

-2,000.00

97,000.00

-2000.00大写:

负贰仟圆整

3.2.6收费员C忙碌了一天,快下班了,于是轧帐、做报表,一阵忙乎,妥了,喝口水,准备换衣服走人。

这时候那个病人又来了……他发现又多记了3000元,由于往返多次,情绪非常激动,非得找收费员C办理,收费员C表示已经轧帐下班了,病人不干……无奈收费员C又来召回。

由于39000元的预交金红联已经跟结算发票订在一起与报表轧帐、提交小组长了。

这时不能再抽出来还给病人,所以再将需要返还病人的37000元以预交金的形式收取,病人预交金余额为37000元。

收费员C新的日报表反映如下:

-97,000.00

37,000.00

3.2.7病人上科室一阵折腾,护士站蓦然发现不是多记了3000元,而是居然少记20000元,病人被点燃了,自个儿在电梯里面琢磨了半天:

总费用由97000元变成了117000元,除去医保的60000元,还得付57000元,预交金交了37000元,还得再补20000元。

折腾半天,居然把费折腾涨了……左想右想,能拖一天是一天,脚底抹油,拿着37000元的预交金红联走人……收费员C等到下班人也没来,于是只好又轧帐,将这张召回来的结算发票红联并一张预交金单据底联和报表,一起提交小组长,然后下班。

3.2.8过了N个月也没再见这个病人,左催右催,就是不来结算,这117000元就挂在帐上了……这样一来,医院既不能将117000元列为医院实际收入,同时还不能将37000元的预交金冲销(因为红联在病人手上)。

必须进行欠费清理,由收费员D来办理,收费员D在没收到37000元预交金红联的情况下打出结算发票,同时进行欠费结算登记,写一个预交金冲销的说明,那补收病人的20000元必须在日报表中反映,否则收费员D今天的报表就会不平。

所以收费员D这时的报表反映如下:

打印出来的结算发票红联统一由结算处保管,以待病人将来再次来到医院清理欠费。

117,000.00

3.2.9收费员D今天非常轻松,就办了一个欠费登记,心情比较愉悦。

正准备下班,这时一个人持一张预交金红联来结算,并表示自己是一个病人的家属,N个月前结算时因为折腾没办完手续就走了,那是因为当时他有急事,我们都是现代中国公民,素质是比较高的,不可能会赖帐的,现在来结清手续。

双方似乎心情都不错,相互理解一番,收费员D开始做欠费清理工作。

完事后轧帐交报表下班,病人家属也满意的走了。

这时收费员D的日报表反映如下:

1

升级会员

升级会员