企业管理概论计算题总结.docx

《企业管理概论计算题总结.docx》由会员分享,可在线阅读,更多相关《企业管理概论计算题总结.docx(27页珍藏版)》请在冰点文库上搜索。

企业管理概论计算题总结

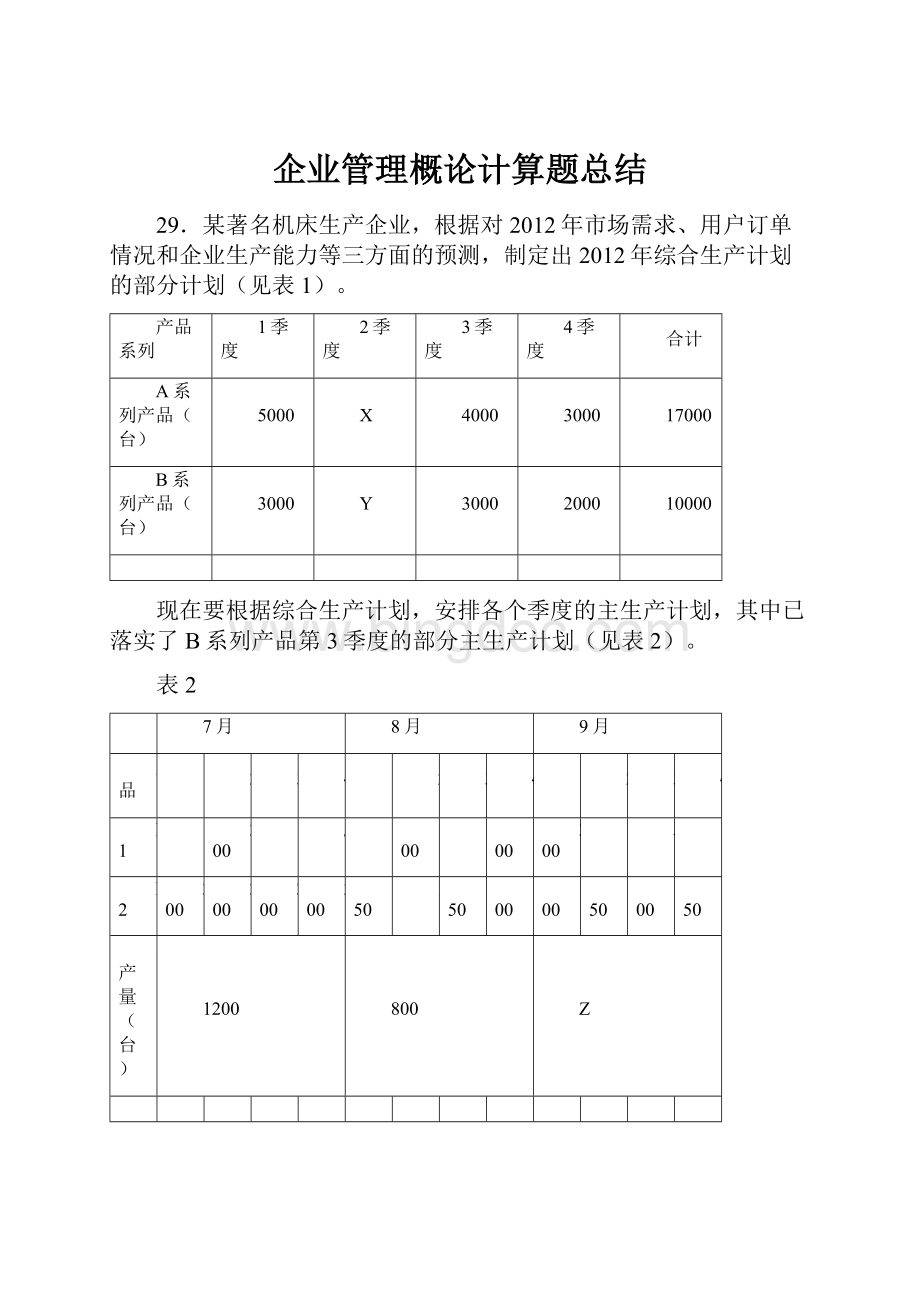

29.某著名机床生产企业,根据对2012年市场需求、用户订单情况和企业生产能力等三方面的预测,制定出2012年综合生产计划的部分计划(见表1)。

产品系列

1季度

2季度

3季度

4季度

合计

A系列产品(台)

5000

X

4000

3000

17000

B系列产品(台)

3000

Y

3000

2000

10000

现在要根据综合生产计划,安排各个季度的主生产计划,其中已落实了B系列产品第3季度的部分主生产计划(见表2)。

表2

7月

8月

9月

产品

1

2

3

4

1

2

3

4

1

2

3

4

B1

-

200

-

T

-

100

-

100

200

-

W

-

B2

200

200

200

200

150

S

150

100

100

150

100

150

月产量(台)

1200

800

Z

要求:

根据以上两表提供的信息,计算X、Y、Z、T、S、W的值,从而帮助该企业完成2012年的综合生产计划和第三季度主生产计划的制定工作。

30.广东省某电子玩具生产经营企业,根据市场预测和订单情况,2012年A玩具产量为1500件,2005-2011年A玩具产量及单位成本资料如下表(见表3)

表3

年度

产量(件)

单位成本(元)

总成本(元)

2005

300

12.0

2006

500

11.0

2007

600

10.5

2008

700

10.0

2009

900

9.5

2010

1200

8.5

2011

1400

8.0

要求利用回归分析法确定该企业A产品总成本与产量之间的回归方程,并预测2012年A产品的总成本。

(计算结果保留小数点后两位)

29.X=17000-5000-4000-3000=5000(1分)

Y=10000-3000-3000-2000=2000(1分)

Z=3000-1200-800=1000(1分)

T=1200-5×200=200(2分)

S=800-2×150-3×100=200(2分)

W=1000-2×150-2×100-200=300(2分)

30.

(1)计算各年A产品总成本并填入下表(3分)

年度

产量(X件)

单位成本(元)

总成本(Y元)

XY

X2

2005

300

12.0

3600

1080000

90000

2006

500

11.0

5500

2750000

250000

2007

600

10.5

6300

3780000

360000

2008

700

10.0

7000

4900000

490000

2009

900

9.5

8550

7695000

810000

2010

1200

8.5

10200

12240000

1440000

2011

1400

8.0

11200

15680000

1960000

合计

5600

69.5

52350

48125000

540000

(2)计算回归方程的待定系数:

(3)2012年A产品的总成本

y=2046.57+6.79×1500=12231.57(元)

【评分参考】上述计算过程中

(2)、(3)的计算结果,允许有由于小数位选择不同而出现的结果偏差

29.某公司2009年计划对一套设备进行更新。

甲、乙、丙三个厂家可以提供性能接近,价格相当的该种设备。

公司在选购设备时,需要从生产性(能力)、安全性、经济性、环保性四个方面对设备进行综合评价。

公司将各项评价因素的权重分别设定为0.4,0.3,0.2,0.1,并请9位业内专家对甲、乙、丙厂商的设备从上述四方面进行评分,各项评分的平均值如下表。

评价因素

评分

甲

乙

丙

生产性

安全性

经济性

环保性

90

60

70

60

90

70

40

60

90

30

40

50

试根据综合评分法决定设备选购方案。

30.某新能源建设项目的投资总额为4000万元,建成后年折旧率为5%,预计年平均盈利800万元。

计算下列指标:

(1)投资盈利率。

(2)投资回收率。

(3)投资回收期。

31.某IT公司生产和销售服务器。

2009年公司计划生产2800台,预计销售为2750台,售价为6万元/台,销售税率为5%。

2009年期间费用约为2500万元,目标利润5500万元。

计算公司2009年的下列指标:

(1)全年销售成本。

(2)单位产品目标生产成本。

(3)全年生产总成本。

(计算结果保留小数点后两位)

五、简答题(本大题共3小题,每小题5分,共15分)

29.某机械装备企业2008年的综合生产计划安排第3季度A系列产品生产20000台。

A系列产品有A1、A2、A3三种产品。

现已安排了A系列产品2008年第3季度的部分主生产计划(如下表),请完成全部主生产计划的安排(即求出下表中每个X的值)。

2008年第3季度A系列产品主生产计划

周次

7月

8月

9月

1

2

3

4

5

6

7

8

9

10

11

12

A1

—

800

—

800

—

1000

—

1000

—

850

—

X4

A2

600

600

600

600

750

750

750

X3

750

750

750

750

A3

1000

—

X2

—

1500

—

1500

—

750

—

750

—

月产量

6000

8000

X1

30.某餐饮企业2007年末的总资产达100万元人民币,自有资本40万元,负债60万元,其中流动负债为20万元。

在总资产中,固定资产占60%,流动资产占40%。

流动资产中现金等速动资产为22万元。

试计算资产负债率、负债比率、固定比率、流动比率和速动比率,并根据计算结果对该企业2007年底的债务压力、财务风险及短期偿债能力作出判断。

四、计算题(本大题共2小题,每小题9分,共18分)

评价因素

评价因素权重

A方案

评价得分

B方案

评价得分

C方案

评价得分

D方案

评价得分

先进性

0.25

25

20

15

10

适用性

0.25

15

20

25

10

成功的可能性

0.15

10

15

10

15

经济效益

0.20

15

20

15

20

开发周期

0.15

15

20

10

20

合计

1.00

——

——

——

——

29.某企业在确定2008年技改方案时,面临A、B、C、D四种选择方案。

请采用综合评价法并结合专家组的评分作出决策,即从A、B、C、D备选方案中选择综合得分最高的一种,并按分值由高到低对方案选择进行排序。

根据综合评价法,可以分别计算A、B、C、D四个技改方案的评价分数,

即A方案评价得分合计

=0.25×25+0.25×15+0.15×10+0.20×15+0.15×15

=16.75

B方案评价得分合计

=0.25×20+0.25×20+0.15×15+0.20×20+0.15×20

=19.25

C方案评价得分合计

=0.25×15+0.25×25+0.15×10+0.20×15+0.15×10

=16.00

D方案评价得分合计

=0.25×10+0.25×10+0.15×15+0.20×20+0.15×20

=14.25

从上述计算结果可以看出,2008年技改方案应选择B方案。

根据得分的多少,方

案选择的优先顺序为B,A,C,D

30.2007年某混凝土预制件企业A产品产量为4000件,单位产品实际成本为500元。

各成本项目中材料费占75%,工人工资占12%,制造费用占13%。

该企业2008年计划A产品产量增长5%,假定单位产品成本和各成本项目占总成本比例均不发生变化,试计算2008年该企业的计划产量和总成本,以及成本项目中的分项成本。

2008年该企业的计划产量=4000×(100%+5%)=4200(件)

计划产量的总成本=4200×500=2100000(元)

其中,材料费=2100000×75%=1575000(元)

工人工资=2100000×12%=252000(元)

制造费用=2100000×13%=273000(元)

29.某石化技术改造项目计划2年完成,第3年投入生产。

预计投入生产后每年可获利150万元。

假设年利率为5%,试计算该项目投产后3年(含投产当年)的利润现值总和。

(假设贴现率=年利率)

30.某钢铁企业2002~2005年的生铁产量及成本资料如下表所示,预计2006年产量为6万吨。

年度

产量(万吨)

总成本(百万元)

2002

2003

2004

2005

2

4

7

5

29

44

65

52

合计

试运用回归分析法,预测该企业2006年生铁的总成本和单位成本。

五、简答题(本大题共3小题,每小题5分,共15分)

32.根据某公司2007年A系列产品的综合生产计划,第三季度安排A系列产品生产任务为20000台。

现已安排了第三季度主生产计划的部分任务,见下表。

7月

8月

9月

1

2

3

4

1

2

3

4

1

2

3

4

A1

—

500

—

500

—

Y

—

750

650

—

650

—

A2

1000

1000

1000

1000

750

750

750

750

1000

1000

1000

1000

A3

1000

—

X

—

750

—

750

—

—

850

—

850

月产量

7000

Z

7000

根据上表提供的数据,计算第三季度生产计划中的X、Y和Z值。

33.某新产品投资项目的投资总额为400万元,建成后年折旧率为10%,预计年平均盈利60万元。

根据以上数据计算下列指标:

(1)投资盈利率

(2)投资回收率

(3)投资回收期

(计算结果保留小数点后两位)

34.某企业2002—2006年的销售统计资料如下:

年份

销售额(万元)

销售成本(万元)

2002

2003

2004

2005

2006

400

500

650

700

800

20

35

40

50

60

根据2007年1—6月份的销售情况,预计2007年全年销售额可以达到900万元。

2007年初企业销售成本预算为60万元。

根据上述资料,利用回归分析法预测该企业2007年销售成本,并回答是否超过了年初的预算指标(计算结果保留小数点后两位)。

32.某公司2006年计划更新一套设备,现有A、B、C三个厂商可以提供该种设备。

公司认为,选购设备时需要从生产性、安全性、环保性三个方面对设备做出综合评价,其评价因素的权重分别为0.5、0.3、0.2。

为了最终决定选购哪一个厂商的设备,公司请专家对A、B、C厂商的设备进行评分(如下表)。

请你按综合评分法决定设备选购方案。

评价因素

评分

A

B

C

生产性(能力)

90

60

60

安全性

50

90

50

环保性

30

30

90

33.某公司2005年年末资产总计为1.8亿元人民币,其中流动资产6500万元,存货为4500万元。

若流动负债3000万元,长期负债为2500万元。

求:

该公司2005年的资产负债率、流动比率、速动比率。

(计算结果保留小数点后两位)

34.某机械公司生产一种机车用轴承,从2005年的企业内部资料来看,产量最高为7月份,产量1000套,总成本36万元,产量最低为12月份,产量800套,总成本32万元,请你根据产量成本预测的方法,计算并回答下列问题:

(1)单位变动成本和(月均)固定成本?

(2)如果计划2006年度该种机车用轴承的产量为1.4万套,那么本年度该产品的总成本和单位产品成本各为多少?

六、论述题(本大题13分)

34.已知某物资全年的需要量为3600吨,订购时间为8天,统计显示报告期的保险储备天数为7天,求订货点量。

(全年按360天计算)

35.某企业向银行借款10万元,假定年利息率为10%,计算

(1)三年后还本付息的总金额。

(2)三年后还付会息总金额的现值是多少?

(复利终值系数为1.331,复利现值系数为0.7513)(计算结果保留小数点后两位)

36.已知某公司年度未资产总计为22000万元,其中流动资产为8050万元,存货为5200万元。

若流动负债为4000万元,长期负债为2500万元。

求:

该企业的流动比率、速动比率及负债比率。

(计算结果保留小数点后两位)

五、论述题(本题12分)

29.某公司计划开发一种新产品,甲乙丙三个开发小组各提供一套方案。

公司从投资可行性、技术可行性、产品性能三个方面对方案进行综合评价。

各项评价因素的权重分别设定为O.2、0.3、0.5,并请有关专家对三个开发小组的方案进行评分,各项评分的平均值如下表。

评价因素

评分均值

甲

乙

丙

投资可行性

40

50

70

技术可行性

50

80

80

产品性能

90

60

50

根据综合评分法选择最为合适的新产品开发方案,并说明该评价法最主要的优点是什么。

30.某企业计划新上一项目,投资总额为500万元,建成后年折旧率为8%,预计年平均盈利50万元。

试计算下列指标:

(1)投资盈利率

(2)投资回收率

(3)投资回收期

32.某钢铁企业进行技术改造和更新关键设备,现市场上有A、B、C三种设备均可以满足技改要求。

企业为选择A、B、C中的一种做为技改设备,特采用了综合评分法,并就设备的经济性、先进性、环保性三个评价因素设定了权重,分别为0.5、0.3、0.2,具体评分结果见下表:

评价因素

设备

经济性

先进性

环保性

A

80

50

30

B

70

90

30

C

70

60

90

计算A、B、C三种设备的综合评分,并依此选择设备。

33.从某民营高科技企业2010年底的资产负债表上看,总资产为2000万元,其中自有资产1600万元,而固定资产为1000万元,负债总额为400万元,计算下列财务指标:

(1)资产负债率

(2)负债比率

(3)固定比率

34.某化肥厂预计2011年生产化肥850吨,销售800吨,平均出厂价为3200元/吨,销售税率为5%,估计全年期间费用总计8万元,目标利润为132万元。

根据目标成本预测法计算并预测该化肥厂2011年全年销售成本、单位产品目标生产成本和全年生产总成本。

四、计算题(本大题共2小题,其中第34题12分,第35题6分,共18分)

34.某厂准备下月生产甲产品3000件,有关资料见下表。

单位:

件

车间及中间库在制品(半成品)定额期初预计结存量计划允许的废品量计划外销售量

成品车间2001000/

零件库15050/200

加工车间180800/

毛坯库10060/0

毛坯车间1204010/

要求:

根据已知资料计算各车间的投入、出产量。

35.某公司生产甲产品,单位变动成本为28元,固定成本总额为50000元,单位产品售价为44元。

要求:

(1)计算保本点销售收入。

(2)若目标利润为20000元,则销售量应达到多少?

(3)若目标产量为5000件,则获利多少?

34.

(1)成品车间出产量=3000(件)

(2)成品车间投入量=本车间出产量+计划允许的废品量+(车间在制品定额-期初预计结存量)

=3000+0+(200-100)=3100(件)

(3)加工车间出产量=后车间投入量+计划外销量+(库存半成品定额-期初预计结存量)

=3100+200+(150-50)=3400(件)

(4)加工车间投入量=3400+0+(180-80)=3500(件)

(5)毛坯车间出产量=3500+0+(100-60)=3540(件)

(6)毛坯车间投入量=3540+10+(120-40)=3630(件)

35.

(1)保本点销售量=50000/(44-28)=3125(件)

保本点销售收入=3125×44=137500(元)

(2)销售量=(50000+20000)/(44-28)=4375(件)

(3)利润=5000×(44-28)-50000=30000(元)

29.某企业2009年财务资料显示,总资产为5000万元,企业自有资产3000万元,固定资产2500万元,流动资产2500万元,速动资产1000万元,流动负债800万元,现金和短期有价证券合计400万元。

请根据以上资料,计算该企业下列财务指标(计算结果保留小数点后两位)。

(1)资产负债率

(2)负债比率

(3)固定比率

(4)速动比率

(5)现金比率

30.某手机制造商根据市场预测,计划2010年生产B系列产品9万部。

2004-2009年该系列产品的产量及成本历史资料如下表所示。

年度

产量(万部)

单位成本(元)

2004

2005

2006

2007

2008

2009

4

5

3

6

7

8

100

90

120

80

70

60

利用回归方法预测2010年B系列产品的总成本,并计算单位成本(计算结果保留小数点后两位)。

六、产量成本预测法:

教材377页和378页的两个例题,必须掌握!

(0607计算):

某企业生产石蜡,2006年预计产量为52000吨,销售50000吨,预计平均售价为4000元/吨,销售税率为5%,估计全年期间费用为500万元,目标利润为8000万元。

试计算全年销售成本、单位产品目标生产成本和全年生产总成本。

(假设单位产品目标生产成本等于单位产品销售成本)

解析:

采用目标成本预测法,则有

目标生产成本=预测销售收入-销售税金-预测期间费用-目标利润

单位成品目标生产成本=预测单位产品价格*(1-税率)-[(预测期间费用+目标利润)]/预测销售量

因此,全年销售成本=50000*4000*(1-5%)(算出的结果单位是元,要换算成万元)-500(单位是万元)-8000(单位是万元)=10500(万元)

单位产品目标生产成本=10500/50000=0.21(万元)

全年生产成本=0.21*52000=109.2(万元)

上述公式计算出的单位产品目标生产成本是单位销售成本,因为单位销售成本与单位产品生产成本的内容相同,所以在预测和计划中,也可作为单位产品生产成本的目标,如果企业生产销售不止一种产品,则上述期间费用和目标利润是指该产品应负担的部分。

P379

(0604计算):

某机械公司生产一种机车用轴承,从2005年的企业内部资料来看,产量最高为7月份,产量1000套,总成本36万元,产量最低为12月份,产量800套,总成本32万元,请你根据产量成本预测的方法,计算并回答下列问题:

(1)单位变动成本和(月均)固定成本?

(2)如果计划2006年度该种机车用轴承的产量为1.4万套,那么本年度该产品的总成本和单位产品成本各为多少?

解析:

P377,

(1)根据产量成本预测法,

单位变动成本=(36-32)/(1000-800)=0.02万元

月均固定成本=36-0.02*1000=16万元

(2)根据产量成本预测法,

b=(36-32)/(1000-800)=0.02万元

a=36-0.02*1000=16万元

计划年度总成本为:

16*12+0.02*14000=472万元

计划年度单位产品成本为:

472/14000,结果约为0.03万元。

(0704计算):

某钢铁企业2002~2005年的生铁产量及成本资料如下表所示,预计2006年产量为6万吨。

年度

产量(万吨)

总成本(百万元)

2002

2003

2004

2005

2

4

7

5

29

44

65

52

合计

试运用回归分析法,预测该企业2006年生铁的总成本和单位成本。

答案:

年度

产量(x)

总成本(y)

Xy

X*x

2002

2

29

58

4

2003

4

44

176

16

2004

7

65

455

49

2005

5

52

260

25

合计

18

190

949

94

根据回归分析法,b=(4*949-18*190)/(4*94-18*18)=7.2

a=(190-7.2*18)/4=15.1

预测2006年生铁总成本=15.1+7.2*6=58.3百万元

预测2006年生铁单位成本=58.3/6=9.72百万元P379,第十五章

某石化技术改造项目计划2年完成,第3年投入生产。

预计投入生产后每年可获利150万元。

假设年利率为5%,试计算该项目投产后3年(含投产当年)的利润现值总和。

(假设贴现率=年利率)

答案:

(1)P=[150/(1+5%)]+[150/(1+5%)(1+5%)]+[150/(1+5%)(1+5%)(1+5%)]=408.49万元这一步求的是年金现值

(2)408.49/[(1+5%)(1+5%)]=370.51万元,这一步求的是利润现值。

P351,第十四章

(0704计算):

某钢铁企业2002~2005年的生铁产量及成本资料如下表所示,预计2006年产量为6万吨。

年度

产量(万吨)

总成本(百万元)

2002

2003

2004

2005

2

4

7

5

29

44

65

52

合计

试运用回归分析法,预测该企业2006年生铁的总成本和单位成本。

答案:

年度

产量(x)

总成本(y)

Xy

X*x

2002

2

29

58

4

2003

4

44

176

16

2004

7

65

455

49

2005

5

52

260

25

合计

18

190

949

94

根据回归分析法,b=(4*949-18*190)/(4*94-18*18)=7.2

a=(190-7.2*18)/4=15.1

预测2006年生铁总成本=15.1+7.2*6=58.3百万元

预测2006年生铁单位成本=58.3/6=9.72百万元P379,第十五章

(0607计算):

某机械制造企业生产A、B两种系列的产品,根据其2006年第三季度15000台A系列产品A1、A2、A3的生产任务,通过计算下表中的X、Y和Z,对该企业下述各月的主生产计划进行补充和完善。

解析:

从表中可以看出,一共三个月,每个月分四周进行生产,7、8、9三个月的月计划生产量分别是4000、500

升级会员

升级会员