带公式自动填报企业所得税弥补亏损明细表.xls

《带公式自动填报企业所得税弥补亏损明细表.xls》由会员分享,可在线阅读,更多相关《带公式自动填报企业所得税弥补亏损明细表.xls(13页珍藏版)》请在冰点文库上搜索。

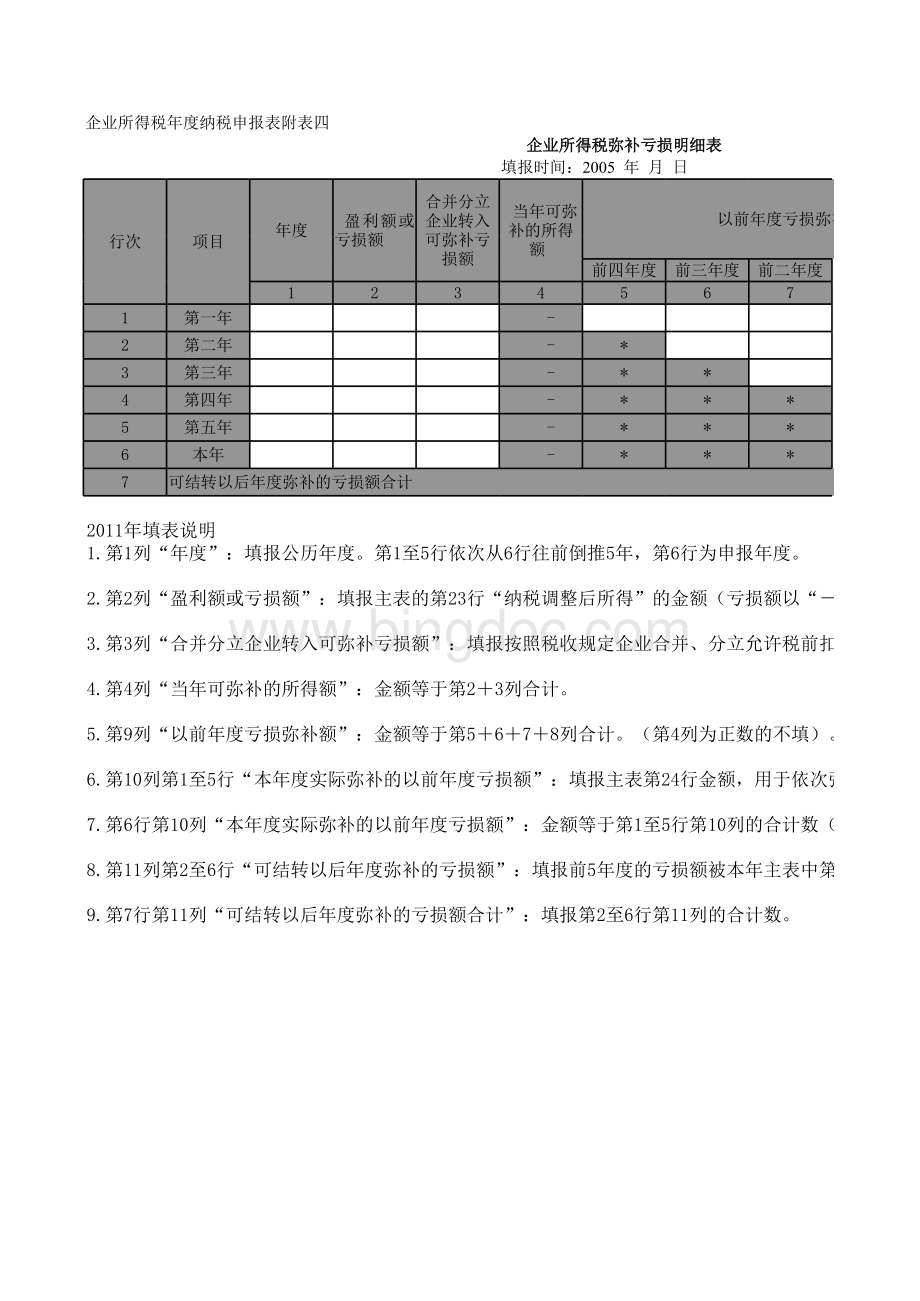

企业所得税年度纳税申报表附表四企企业业所所得得税税弥弥补补亏亏损损明明细细表表填报时间:

2005年月日行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额前四年度前三年度前二年度12345671第一年-2第二年-*3第三年-*4第四年-*5第五年-*6本年-*7可结转以后年度弥补的亏损额合计2011年填表说明1.第1列“年度”:

填报公历年度。

第1至5行依次从6行往前倒推5年,第6行为申报年度。

2.第2列“盈利额或亏损额”:

填报主表的第23行“纳税调整后所得”的金额(亏损额以“”表示)。

3.第3列“合并分立企业转入可弥补亏损额”:

填报按照税收规定企业合并、分立允许税前扣除的亏损额,以及按税收规定汇总纳税后分支机构在2008年以前按独立纳税人计算缴纳企业所得税尚未弥补完的亏损额。

(以“”表示)。

4.第4列“当年可弥补的所得额”:

金额等于第23列合计。

5.第9列“以前年度亏损弥补额”:

金额等于第5678列合计。

(第4列为正数的不填)。

6.第10列第1至5行“本年度实际弥补的以前年度亏损额”:

填报主表第24行金额,用于依次弥补前5年度的尚未弥补的亏损额。

7.第6行第10列“本年度实际弥补的以前年度亏损额”:

金额等于第1至5行第10列的合计数(6行10列的合计数6行4列的合计数)。

8.第11列第2至6行“可结转以后年度弥补的亏损额”:

填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。

11列4列的绝对值9列10列(第四列大于零的行次不填报)。

9.第7行第11列“可结转以后年度弥补的亏损额合计”:

填报第2至6行第11列的合计数。

金额单位:

元(列至角分)本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前一年度合计8910110*0-0-0-*0-*-以前年度亏损弥补额2.第2列“盈利额或亏损额”:

填报主表的第23行“纳税调整后所得”的金额(亏损额以“”表示)。

3.第3列“合并分立企业转入可弥补亏损额”:

填报按照税收规定企业合并、分立允许税前扣除的亏损额,以及按税收规定汇总纳税后分支机构在2008年以前按独立纳税人计算缴纳企业所得税尚未弥补完的亏损额。

(以“”表示)。

5.第9列“以前年度亏损弥补额”:

金额等于第5678列合计。

(第4列为正数的不填)。

6.第10列第1至5行“本年度实际弥补的以前年度亏损额”:

填报主表第24行金额,用于依次弥补前5年度的尚未弥补的亏损额。

7.第6行第10列“本年度实际弥补的以前年度亏损额”:

金额等于第1至5行第10列的合计数(6行10列的合计数6行4列的合计数)。

8.第11列第2至6行“可结转以后年度弥补的亏损额”:

填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。

11列4列的绝对值9列10列(第四列大于零的行次不填报)。

3.第3列“合并分立企业转入可弥补亏损额”:

填报按照税收规定企业合并、分立允许税前扣除的亏损额,以及按税收规定汇总纳税后分支机构在2008年以前按独立纳税人计算缴纳企业所得税尚未弥补完的亏损额。

(以“”表示)。

8.第11列第2至6行“可结转以后年度弥补的亏损额”:

填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。

11列4列的绝对值9列10列(第四列大于零的行次不填报)。

企业所得税年度纳税申报表附表四关键要理解的几个要点:

1、5-8列的前N年度,指的是相对本年来说的前N年度,如汇算2009年时(下面有表),第1行的前四年度就是指2005年,也就是2009年往前的第四个年度;2、第10列中的“本年度实际弥补的以前年度的亏损额”是指除了以前年度弥补之后,用本年的所得额来弥补的金额,如汇算2009年时,2004年还有没有弥补完的亏损,可用2009年的所得额继续弥补。

请看实例企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2005年行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额前四年度123451第一年-2第二年-*3第三年-*4第四年-*5第五年2004-100.00-100.00*6本年200515.0015.00*7可结转以后年度弥补的亏损额合计汇算2005年时,为什么第5行第8列不可填呢,是因为要填在第5行第10列企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2006年行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额前四年度123451第一年-2第二年-*3第三年-*4第四年2004-100.00-100.00*5第五年200515.0015.00*6本年200650.0050.00*7可结转以后年度弥补的亏损额合计1、第4行第8列,是填前一年度(2005年)已弥的2004年的亏损额;2、2006年的所得额还可以继续弥补2004年的亏损额,因为2006年的所得额50万元小于2004年尚未弥补完的亏损额85万元(2005年汇算表的第5行第11列),企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2007年行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额前四年度123451第一年-2第二年-*3第三年2004-100.00-100.00*4第四年200515.0015.00*5第五年200650.0050.00*6本年2007-90.00-90.00*7可结转以后年度弥补的亏损额合计2007亏损90万,第7行第11列为90万,累计待弥补亏损额为125万(第7行第11列)企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2008年行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额前四年度123451第一年-2第二年2004-100.00-100.00*3第三年200515.0015.00*4第四年200650.0050.00*5第五年2007-90.00-90.00*6本年200810.0010.00*7可结转以后年度弥补的亏损额合计2008年盈利10万,先弥补2004年未弥补完的亏损35万,10万填第2行第10列,弥补后2004年还有25万待弥补。

企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2009年行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额前四年度123451第一年2004-100.00-100.00152第二年200515.0015.00*3第三年200650.0050.00*4第四年2007-90.00-90.00*5第五年200810.0010.00*6本年200970.0070.00*7可结转以后年度弥补的亏损额合计2009年盈利70万,先弥补2004年未弥补的亏损25万(填第1行第10列),再弥补2007年亏损,因为2009年的盈利弥补2004年后只剩45万(70-25),所以2007的亏损只能再弥补45万,2009年的盈利已全部用于弥补以前年度的亏损。

如果2009年亏损15万元,则填表如下企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2009年行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额前四年度123451第一年2004-100.00-100.00152第二年200515.0015.00*3第三年200650.0050.00*4第四年2007-90.00-90.00*5第五年200810.0010.00*6本年2009-15.00-15.00*7可结转以后年度弥补的亏损额合计金额单位:

元(列至角分)本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前三年度前二年度前一年度合计678910110*0-*0-*0-*015.0085.00*15.00-85.00金额单位:

元(列至角分)本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前三年度前二年度前一年度合计678910110*0-*0-*151550.0035.00*0-*50.00-35.00金额单位:

元(列至角分)本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前三年度前二年度前一年度合计678910111、5-8列的前N年度,指的是相对本年来说的前N年度,如汇算2009年时(下面有表),第1行的前四年度就是指2005年,也就是2009年往前的第四个年度;2、第10列中的“本年度实际弥补的以前年度的亏损额”是指除了以前年度弥补之后,用本年的所得额来弥补的金额,如汇算2009年时,2004年还有没有弥补完的亏损,可用2009年的所得额继续弥补。

企企业业所所得得税税弥弥补补亏亏损损明明细细表表以前年度亏损弥补额企企业业所所得得税税弥弥补补亏亏损损明明细细表表以前年度亏损弥补额1、第4行第8列,是填前一年度(2005年)已弥的2004年的亏损额;2、2006年的所得额还可以继续弥补2004年的亏损额,因为2006年的所得额50万元小于2004年尚未弥补完的亏损额85万元(2005年汇算表的第5行第11列),企企业业所所得得税税弥弥补补亏亏损损明明细细表表以前年度亏损弥补额0*0-*15506535.00*0-*0-*-90.00125.00金额单位:

元(列至角分)本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前三年度前二年度前一年度合计678910110*155006510.0025.00*0-*0-*090.00*10.00-115.00金额单位:

元(列至角分)本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前三年度前二年度前一年度合计67891011500107525.00*0-*0-*045.0045.00*0-*70.00-45.00金额单位:

元(列至角分)本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前三年度前二年度前一年度合计67891011企企业业所所得得税税弥弥补补亏亏损损明明细细表表以前年度亏损弥补额2008年盈利10万,先弥补2004年未弥补完的亏损35万,10万填第2行第10列,弥补后2004年还有25万待弥补。

企企业业所所得得税税弥弥补补亏亏损损明明细细表表以前年度亏损弥补额2009年盈利70万,先弥补2004年未弥补的亏损25万(填第1行第10列),再弥补2007年亏损,因为2009年的盈利弥补2004年后只剩45万(70-25),所以2007的亏损只能再弥补45万,2009年的盈利已全部用于弥补以前年度的亏损。

企企业业所所得得税税弥弥补补亏亏损损明明细细表表以前年度亏损弥补额5001075*0-*0-*090.00*0-*015.00105.00企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2009年金额单位:

元(列至角分)行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计12345678910111第一年2010-*2第二年2011247,971.92247,971.92*-3第三年2012-313,166.07-313,166.07*-313,166.074第四年2013-*-5第五年2014-*-6本年2015-*-7可结转以后年度弥补的亏损额合计313,166.07分分年年度度测测试试公公式式-企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2005年金额单位:

元(列至角分)行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计12345678910111第一年-*2第二年-*-3第三年-*-4第四年-*-5第五年2010-*-6本年2011247,971.92247,971.92*-7可结转以后年度弥补的亏损额合计-分分年年度度测测试试公公式式-企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2006年金额单位:

元(列至角分)行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计12345678910111第一年-*2第二年-*-3第三年-*-4第四年2010-*-5第五年2011247,971.92247,971.92*-6本年2012-313,166.07-313,166.07*-313,166.077可结转以后年度弥补的亏损额合计313,166.07分分年年度度测测试试公公式式-企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2007年金额单位:

元(列至角分)行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计12345678910111第一年-*2第二年-*-3第三年2010-*-4第四年2011247,971.92247,971.92*-5第五年2012-313,166.07-313,166.07*-313,166.076本年2013-*-7可结转以后年度弥补的亏损额合计313,166.07分分年年度度测测试试公公式式-企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2008年金额单位:

元(列至角分)行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计12345678910111第一年-*2第二年2010-*-3第三年2011247,971.92247,971.92*-4第四年2012-313,166.07-313,166.07*-313,166.075第五年2013-*-6本年2014-*-7可结转以后年度弥补的亏损额合计313,166.07分分年年度度测测试试公公式式-企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2009年金额单位:

元(列至角分)行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计12345678910111第一年2010-*2第二年2011247,971.92247,971.92*-3第三年2012-313,166.07-313,166.07*-313,166.074第四年2013-*-5第五年2014-*-6本年2015-*-7可结转以后年度弥补的亏损额合计313,166.07分分年年度度测测试试公公式式-企企业业所所得得税税弥弥补补亏亏损损明明细细表表所属期:

2010年金额单位:

元(列至角分)行次项目年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计12345678910111第一年2011247,971.92247,971.92-*2第二年2012-313,166.07-313,166.07*-200.00312,966.073第三年2013-*-4第四年2014-*-5第五年2015-*-6本年2010200.00200.00*200.00-7可结转以后年度弥补的亏损额合计312,966.07

升级会员

升级会员