江铃汽车电大财务分析文档格式.doc

《江铃汽车电大财务分析文档格式.doc》由会员分享,可在线阅读,更多相关《江铃汽车电大财务分析文档格式.doc(4页珍藏版)》请在冰点文库上搜索。

流动资产周转率

2.54

2.46

2.35

应收账款周转率

17.94

38.51

49.51

存货周转率

8.93

9.85

12.63

营业周期

60.38

45.9

35.77

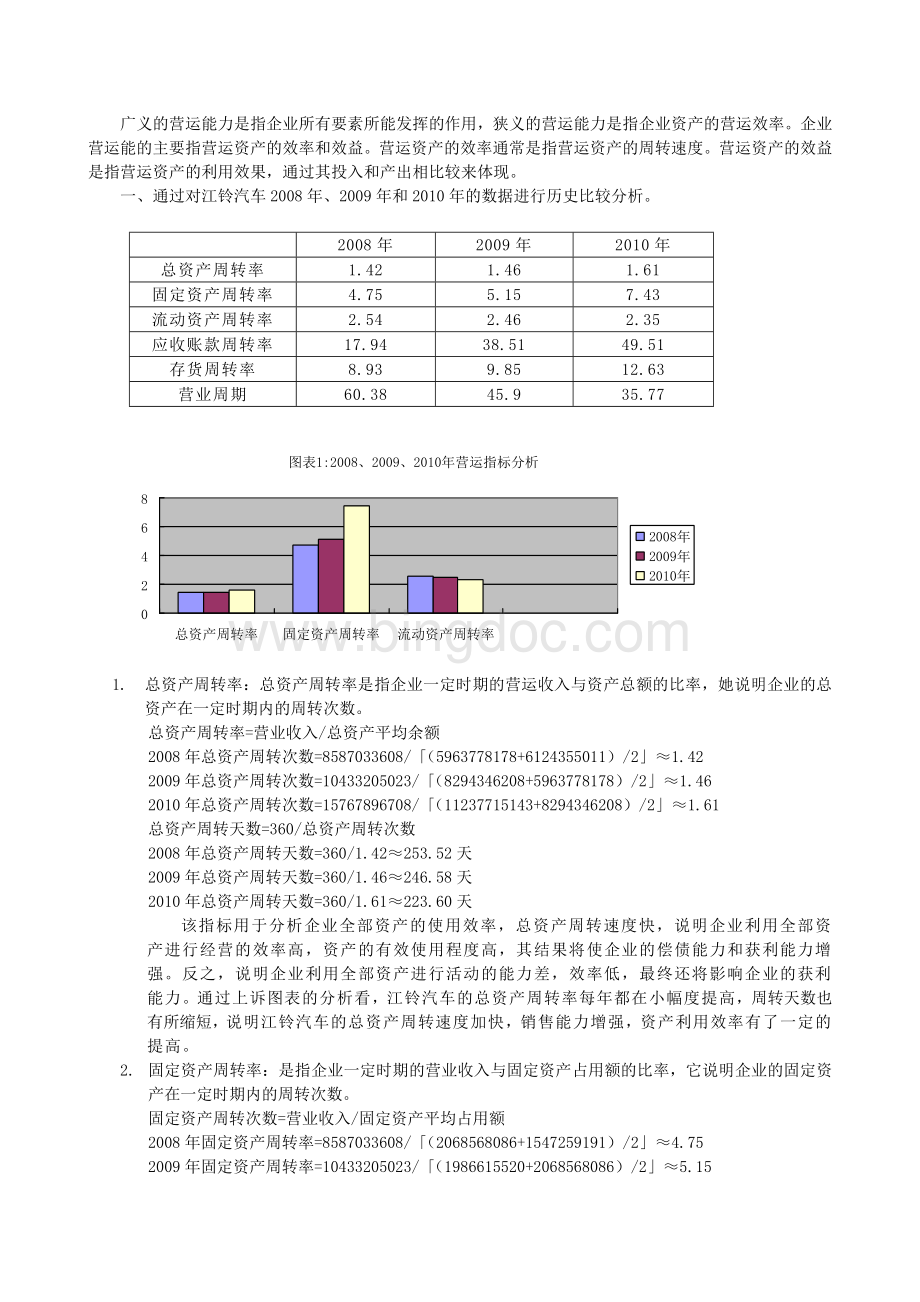

1.总资产周转率:

总资产周转率是指企业一定时期的营运收入与资产总额的比率,她说明企业的总资产在一定时期内的周转次数。

总资产周转率=营业收入/总资产平均余额

2008年总资产周转次数=8587033608/「(5963778178+6124355011)/2」≈1.42

2009年总资产周转次数=10433205023/「(8294346208+5963778178)/2」≈1.46

2010年总资产周转次数=15767896708/「(11237715143+8294346208)/2」≈1.61

总资产周转天数=360/总资产周转次数

2008年总资产周转天数=360/1.42≈253.52天

2009年总资产周转天数=360/1.46≈246.58天

2010年总资产周转天数=360/1.61≈223.60天

该指标用于分析企业全部资产的使用效率,总资产周转速度快,说明企业利用全部资产进行经营的效率高,资产的有效使用程度高,其结果将使企业的偿债能力和获利能力增强。

反之,说明企业利用全部资产进行活动的能力差,效率低,最终还将影响企业的获利能力。

通过上诉图表的分析看,江铃汽车的总资产周转率每年都在小幅度提高,周转天数也有所缩短,说明江铃汽车的总资产周转速度加快,销售能力增强,资产利用效率有了一定的提高。

2.固定资产周转率:

是指企业一定时期的营业收入与固定资产占用额的比率,它说明企业的固定资产在一定时期内的周转次数。

固定资产周转次数=营业收入/固定资产平均占用额

2008年固定资产周转率=8587033608/「(2068568086+1547259191)/2」≈4.75

2009年固定资产周转率=10433205023/「(1986615520+2068568086)/2」≈5.15

2010年固定资产周转率=15767896708/「(2258975834+1986615520)/2」≈7.43

固定资产周转天数=360/固定资产周转次数

2008年固定资产周转天数=360/4.75≈75.79

2009年固定资产周转天数=360/5.15≈69.90

2010年固定资产周转天数=360/7.43≈48.45

该指标主要用于分析厂房、设备等固定资产的利用效率,比率越高,说明利用率就越高,企业管理水平越好。

从以上数据可以清楚的看出,固定资产周转率逐年上升,说明江铃汽车对于固定资产的利用率每年都有较大幅度的提高,固定资产得到相对较高的利用,管理水平在逐年变好。

3.流动资产周转率:

反映企业的流动资产周转速度与综合利用效率的指标,它是指在特定时期内企业营业收入与流动资产平均占用金额之间的比例关系,表明企业在一定时期内流动资产的周转次数。

流动资产周转率=营业收入/流动资产平均占用金额

2008年流动资产周转次数=8587033608/「(3152642512+3614832868)/2」≈2.54

2009年流动资产周转次数=10433205023/「(5335513438+3152642512)/2」≈2.46

2010年流动资产周转次数=15767896708/「(8075029406+6705271422)/2」≈2.35

流动资产流动天数=360/流动资产周转次数

2008年流动资产流动天数=360/2.54≈141.73天

2009年流动资产流动天数=360/2.46≈146.34天

2010年流动资产流动天数=360/2.35≈153.19天

一般来说,流动资产在一定时期内的周转次数越多,周转速度就越快,企业以相同的流动资产占用实现的营业收入就越多,流动资产的营运能力就越好;

反之,周转速度越慢,流动资产的营运能力就越差,效率就越低下。

从以上图表可以看出江铃汽车2010年的流动资产周转率比08、09年高,所用的周转天数也相应增加,周转速度相对较慢,占用实现的营业收入就少,流动资产的营运能力就差。

4.应收账款周转率:

反映应收账款周转速度的指标,有两种表示方式:

一是应收账款在一定时期内转为现金的平均次数,说明应收账款流动的速度。

二是用时间表示的应收账款周转速度。

应收账款周转率=营运收入/应收账款平均余额

2008年应收账款周转次数=8587033608/[(167236223+220609426+259323054+310386796)/2]≈17.94

2009年应收账款周转次数=10433205023/「(66959113+87081079+167236223+220609426)/2」≈38.51

2010年应收账款周转次数=15767896708/「(166276206+316698347+66959113+87087079)/2」≈49.51

应收账款周转天数=360/应收账款周转次数

2008年应收账款周转天数=360/17.94≈20.07天

2009年应收账款周转天数=360/38.51≈9.35天

2010年应收账款周转天数=360/49.51≈7.27天

一般来说应收账款周转率是高一点比较好,表明公司收账速度快,平均收账期段,坏账损失少,资产流动快,偿债能力强;

但周转次数也并非是越高越好,如果过高,也可能是企业的信用政策、付款条件过于苛刻所致,这样会限制企业销售量的扩大,影响企业的获利水平。

从表1和图2中可以看出,江铃汽车的应收账款比率每年以15-20的百分比速度递增,说明公司资产流动快,偿债能力强。

从此3年应收账款周转天数可以看出,江铃汽车的收账速度每年都在加快,短期偿债能力增强、流动资产的投资收益相对增加。

5.存货周转率:

本指标有两种不同计价基础的计算方式。

一是以成本为基础的存货周转率,即一定时期内企业销货成本与存货平均余额间的比率,它反映企业流动资产的流动性。

二是以收入为基础的存货周转率,即一定时期内企业营业收入与存货平均余额间的比率。

在本次分析中,为了保持资产营运能力指标计算上的一致性,以第二种方式计算。

存货周转率=营运收入/存货平均余额

2008年存货周转次数=8587033608/「(1057872696+866076352)/2」≈8.93

2009年存货周转次数=10433205023/「(1059798200+1057872696)/2」≈9.85

2010年存货周转次数=15767896708/「(1436493510+1059798200)/2」≈12.63

存货周转天数=360/存货周转次数

2008年存货周转天数=360/8.93≈40.31天

2009年存货周转天数=360/9.85≈36.55天

2010年存货周转天数=360/12.63≈28.50天

该指标反映存货周转速度和存货占用水平,同时也反映了企业实现销售的快慢。

一般来讲,存货周转速度越快,存货占用水平越低,流动性越强,存货转化为现金或应收账款的速度就越快,资金的回收速度越快,在企业资金利润率较高的情况下,企业就能获得更高的利润,这样会增强企业的短期偿债能力及获利能力。

如果存货周转速度慢,说明企业的存货销售有问题,有过多的存货,影响资金的及时回笼。

从上表可以看出,江铃汽车的存货周转速度在逐年加快,流动性增强,存货转换为现金或应收账款的速度加快,使短期偿债能力变强。

6.营业周期:

是指从取得存货开始到销售存货并收回现金为止的指端时间。

营业周期的长短取决于存货周转天数和应收账款周转天数。

营业周期=存货周转天数+应收账款周转天数

2008年营业周期=40.31+20.07=60.38天

2009年营业周期=36.55+9.35=45.9天

2010年营业周期=28.5+7.27=35.77天

营业周期越短,说明资产的使用效率越高,资金周转速度越快,企业获利能力也越强,资产的流动性越强,资产风险越低;

营业周期越长,说明资产的使用效率越低,资金周转速度越慢,企业获利能力也越弱,资产的流动性越弱,资产风险越高。

从以上计算数据可以看出,江铃汽车近3年的营业周期逐年递减,说明该企业的资金的使用效率提高,资金周转速度加快,企业获利能力增强,资产的流动性加强,资产风险降低。

二、2010年江铃汽车与同行业的2010年上汽集团比较资产运用能力分析

上汽集团2010年的指标计算:

1.总资产周转次数=313376287608.36[(228842358987.09+138158357172.46)/2]≈1.71

总资产周转天数=360/1.71≈210.53天

2.固定资产周转次数=313376287608.36/[(28493961972.42+14650584845.35)/2]≈14.53

固定资产周转天数=360/21.04≈17.11天

3.流动资产周转次数=313376287608.36/[(145541800440.87+74491945858.52)/2]≈2.85

流动资产周转天数=360/4.11≈126.32天

4.应收账款周转次数=313376287608.36/[(3482268799.77+28303292841.6+4066816275.22+16428574351.72)/2]≈11.99

应收账款周转天数=360/11.99≈30.03天

5.存货周转次数=313376287608.36/[(18161966813.54+8314152646.67)/2]≈23.67

存货周转天数=360/23.67≈15.21天

6.营业周期=15.21+30.03=45.24天

项目

江铃汽车

上汽集团

差异

差异率%

1.71

-0.10

-5.85

14.53

-7.10

-48.86

2.85

-0.50

-17.54

11.99

37.52

312.93

应收账款周转天数

7.27

30.03

-22.76

-75.79

23.67

-11.04

-46.64

存货周转天数

28.5

15.21

13.25

87.11

45.24

-9.47

-20.93

从上表可以看出江铃汽车的总资产周转率低于同行业的汽集团,资产的整体运用效率低于上汽集团;

江铃汽车2010年的固定资产周转率、营运周期、流动资产周转率都低于同行业的上汽集团,主要原因在于固定资产的运营效率,它2010年的固定资产周转率比同行业均值降低了48.86%,说明江铃汽车比同行业的上汽集团营运能力要相对差一些;

江铃汽车的应收账款周转率要比上汽集团高出312.93%,虽说本指标高一点比较好,但是如果出现过高现象,也可能说明企业的信用政策、付款条件过于苛刻,所以江铃汽车在应收账款周转率方面应该予以密切关注;

2010年江铃汽车的存货周转率比上汽集团低了46.64%,说明企业的存货销售速度慢,有过多的存货,影响资金的及时回笼。

综上所述,江铃汽车资产营运效率虽然在同行业的上汽集团比较差,但是相对于自身还是有很大的发展空间,特别是应收账款的管理方面和存货的周转天数上。

所以江铃汽车总体上来说还有上升空间的。

升级会员

升级会员