营改增后报销通知Word格式文档下载.docx

《营改增后报销通知Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《营改增后报销通知Word格式文档下载.docx(3页珍藏版)》请在冰点文库上搜索。

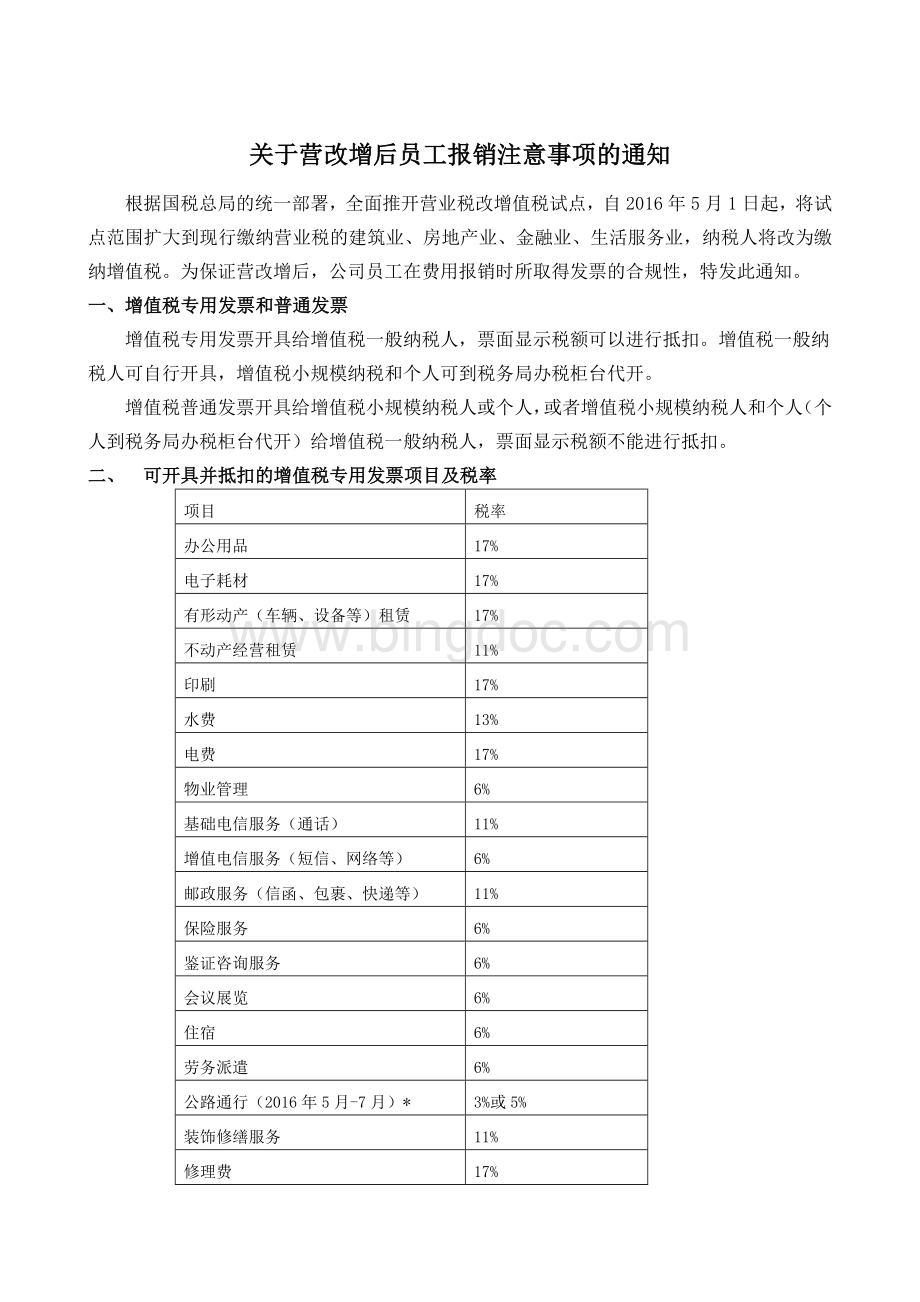

二、可开具并抵扣的增值税专用发票项目及税率

项目

税率

办公用品

17%

电子耗材

有形动产(车辆、设备等)租赁

不动产经营租赁

11%

印刷

水费

13%

电费

物业管理

6%

基础电信服务(通话)

增值电信服务(短信、网络等)

邮政服务(信函、包裹、快递等)

保险服务

鉴证咨询服务

会议展览

住宿

劳务派遣

公路通行(2016年5月-7月)*

3%或5%

装饰修缮服务

修理费

注意点:

1、取得专用发票的项目注明详见销货清单的,在报销时一定要附加销货清单,这样发票才是完整的。

2、车辆停放服务按照不动产经营租赁服务缴纳增值税,包月的停车费可以要求开具增值税专用发票

3、印刷厂自行购买纸张,印刷有统一刊号的图书,报纸,杂志,适用13%的税率

4、2016年5月1日至7月31日,高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷

(1+3%)×

3%;

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷

(1+5%)×

5%通行费。

三、不可抵扣的增值税专用发票项目

1、招待费:

餐费和娱乐即使开的是增值税专用发票也不能抵扣,酒店住宿期间发生的餐费也要扣除,不能抵扣。

2、福利费:

作为福利的所有支出都不能抵扣。

3、差旅费:

出差发生的交通费、餐费和住宿费,只有住宿费可以抵扣,其余均不可抵扣。

4、免税项目支出。

5、供应商无法取得抵扣证。

6、增值税普通发票。

四、营改增对差旅费的影响

出差发生的交通费、餐费及住宿费,只有住宿费可以抵扣,请开具“增值税专用专票”。

五、营改增之后的定额发票

营业税的票据过渡到2016年6月30日,之后取得的定额发票不能报销,没报销的请抓紧时间报销。

2016年5月1日以后,请尽量取得增值税专用发票。

六、今后需要注意的

1、开具发票时,注意要强调公司是一般纳税人,要开具增值税专用发票,取得发票后,先检查一下,公司名称、税号、地址电话、银行账号等信息是否无误,金额是否无误,发票专用章是否加盖;

发票号码票面印刷的和打印的是否一致;

发票应有两联,发票联及抵扣联,票面应无污损,无压痕。

2、供应商在报价时,相同的价格,一定要找开增值税专用发票的供应商,税金抵扣后,费用降低了。

3、在签订合同时需要注意,一定要注明是含税价格还是不含税价格,税率是多少,约定提供增值税专用发票还是增值税普通发票。

4、通行费在报销时,因高速公路通行费和公路通行费的税率不同,应按高速路通行费和公路通行费分开注明,应将发票日期2016年5月1日至2016年7月31日的通行费发票分开注明。

5、房屋租赁,各地办事处租赁的房屋。

(1)如房东为个人,是在地税代开增值税发票,①月租金在3万以下享受免征增值税的优惠,可开具增值税普通发票;

②如果月租金超3万,房屋为商用楼,按5%的征收率征税,其中1.5%可进项抵扣;

房屋为居民住宅房,减按1.5%征收。

(2)房屋为公司所有,是在国税代开增值税发票,按11%税率计税,可进项抵扣。

升级会员

升级会员