费用归集和分配原始凭证的编制.doc

《费用归集和分配原始凭证的编制.doc》由会员分享,可在线阅读,更多相关《费用归集和分配原始凭证的编制.doc(15页珍藏版)》请在冰点文库上搜索。

费用归集和分配原始凭证的编制

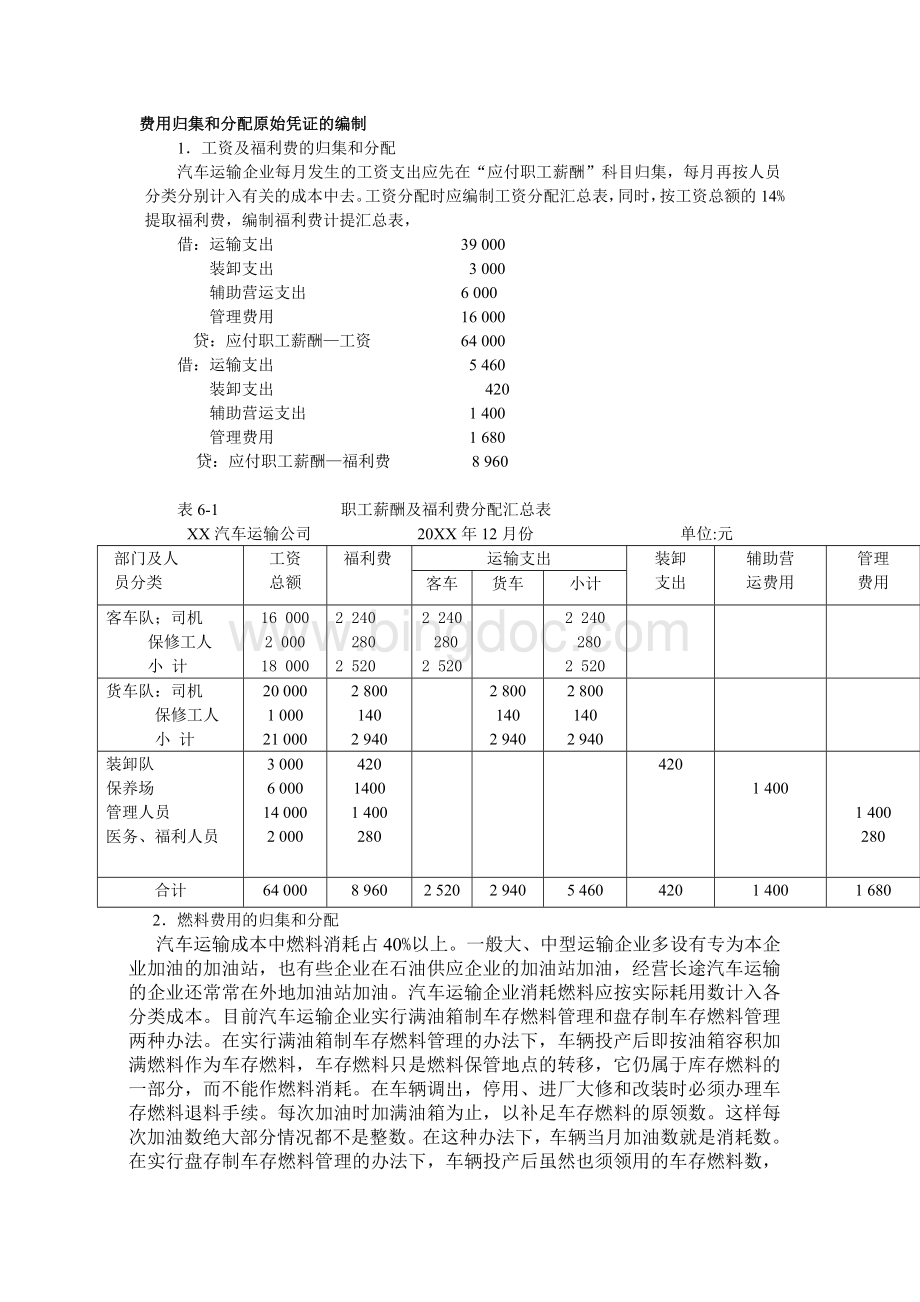

1.工资及福利费的归集和分配

汽车运输企业每月发生的工资支出应先在“应付职工薪酬”科目归集,每月再按人员分类分别计入有关的成本中去。

工资分配时应编制工资分配汇总表,同时,按工资总额的14%提取福利费,编制福利费计提汇总表,

借:

运输支出39000

装卸支出3000

辅助营运支出6000

管理费用16000

贷:

应付职工薪酬—工资64000

借:

运输支出5460

装卸支出420

辅助营运支出1400

管理费用1680

贷:

应付职工薪酬—福利费8960

表6-1职工薪酬及福利费分配汇总表

XX汽车运输公司20XX年12月份单位:

元

部门及人

员分类

工资

总额

福利费

运输支出

装卸

支出

辅助营

运费用

管理

费用

客车

货车

小计

客车队;司机

保修工人

小计

16000

2000

18000

2240

280

2520

2240

280

2520

2240

280

2520

货车队:

司机

保修工人

小计

20000

1000

21000

2800

140

2940

2800

140

2940

2800

140

2940

装卸队

保养场

管理人员

医务、福利人员

3000

6000

14000

2000

420

1400

1400

280

420

1400

1400

280

合计

64000

8960

2520

2940

5460

420

1400

1680

2.燃料费用的归集和分配

汽车运输成本中燃料消耗占40%以上。

一般大、中型运输企业多设有专为本企业加油的加油站,也有些企业在石油供应企业的加油站加油,经营长途汽车运输的企业还常常在外地加油站加油。

汽车运输企业消耗燃料应按实际耗用数计入各分类成本。

目前汽车运输企业实行满油箱制车存燃料管理和盘存制车存燃料管理两种办法。

在实行满油箱制车存燃料管理的办法下,车辆投产后即按油箱容积加满燃料作为车存燃料,车存燃料只是燃料保管地点的转移,它仍属于库存燃料的一部分,而不能作燃料消耗。

在车辆调出,停用、进厂大修和改装时必须办理车存燃料退料手续。

每次加油时加满油箱为止,以补足车存燃料的原领数。

这样每次加油数绝大部分情况都不是整数。

在这种办法下,车辆当月加油数就是消耗数。

在实行盘存制车存燃料管理的办法下,车辆投产后虽然也须领用的车存燃料数,它一般是按整数添加的。

由于车存燃料数经常变动。

因此每月必须对实际的车存燃料数进行盘点,才能按如下公式确定实际消耗数:

当月实际耗用数=月初车存数+本月领用数-月末车存数

经营长途汽车运输的企业,外地加油量较大,而油款结算一般较迟,为了及

时计算燃料成本,可先按车队统计的燃料消耗数先计入燃料成本,待外地加油凭

证到达后进行核对,调整差额.

月末,车队应根据燃料消耗凭证计算实耗数量,与统计数字核对后,编制燃润料

耗用分配汇总表,如表6-3所示。

于外地加油如果是通过车队油库作收料和发料处

理的.则燃料消耗分配表中已包括这部分消耗。

如果是不通过车队油库作收料和

发料处理的,则单独编制外地加油汇总表。

企业根据燃料消耗分配表和外地加油

汇总表编制燃料消耗用分配汇总表,并调整价格差异,一并计入各分类成本。

借:

运输支出549780

装卸支出11220

辅助营运支出11220

管理费用16730

贷:

燃料577500

材料成本差异11550

表6-2燃润料耗用分配总汇表

应借科目

汽油(5元/公升)

机油(5.00元/公斤)

其他

油料

金额(元)

计划

价格

价格差异(+2%)

实际

成本

数量

(公升)

金额

(元)

数量

(公斤)

金额

(元)

运输

支出-客车—燃料

-保修

—货车—燃料

—保修

40000

40

60000

50

200000

200

300000

250

3000

4000

15000

20000

800

2750

200000

16000

300000

23000

4000

320

6000

460

204000

16320

306000

23460

运输支出小计

装卸支出

辅助营运费用

管理费用

60090

2000

1000

3000

500450

6000

5000

15000

7000

60

1000

200

35000

500

5000

1000

3550

500

1000

500

539000

11000

11000

16500

6780

220

220

330

549780

11220

11220

16730

合计

66090

530450

8300

41500

5550

577500

11550

589050

XX汽车运输公司20XX年12月份

3.轮胎费用的归集和分配

汽车轮胎分为外胎、内胎和垫带三部分。

内胎和垫带价值较小,领用内胎和垫带以及发生轮胎零星修补费时,一般按实际数直接计入各分类成本。

领用轮胎可以在领用(指投入周转使用)时一次计入成本“运输支出”。

一次更换轮胎影响成本较大时,可在一年内分摊计入成本,可以按行驶胎公里摊销额计入“运输支出”帐户。

胎公里摊销额一般按不同规格的轮胎分别计算。

其计算公式很多,一般可按下列公式计算:

某车轮胎摊销费=千胎公里摊销额×某车行驶胎公里×1/600

月终按照轮胎实际行驶里程和规定的胎公里摊销额计算轮胎费用时,借计“运输支出”科目,贷计“待摊费用-轮胎”。

如轮胎费用较小时,通常直接计入运输成本。

【例6-1】某汽车公司,运输业务采用按行使胎公里摊销轮胎费用,其他部门采用一次摊销法,月末企业编制“轮胎领用、费用摊销分配表”,见表6-3。

表6-3轮胎领用、费用摊销分配表

单位:

元

项目

轮胎费用

轮胎费用

外胎

内胎、垫圈

行驶里程/公里

千胎公里摊销额

摊销额

客车

货车

其他部门

合计

120000

60000

6000

230000

6000

6000

1000

21000

300000

250000

60

60

18000

15000

11000

44000

岗位3:

编制记帐凭证

借:

待摊费用240000

营运间接费用11000

贷:

轮胎230000

材料21000

借:

运输支出—客运18000

—货运15000

贷:

待摊费用33000

4.保修费用的归集和分配

汽车运输企业的日常保养和小修作业,分为由车队保修班进行保修和由公司直属保养场保修两种。

由车队保修班进行保修的车辆,其各级保养和小修费用包括领用材料、配件、低值易耗品等,一般可以全部直接计入运输成本,对于客货混合车队,保修班发生的共同性费用,可按营运车日比例分配计入客、货车运输成本。

由公司直属保养场包修可视同辅助生产进行核算。

车队可根据内部结算价格计入客、货车运输成本,或直接计入管理费用。

5.折旧的归集和分配

汽车运输企业车辆折旧一般是按工作量计提,即按实际行驶千车公里计算折旧额。

其计算公式如下:

折旧提取额=千车公里折旧费×实际行驶千车公里

车辆折旧应按不同车型分别计算,月末编制“固定资产折旧费用分配表”,见表6-4。

表6-4折旧费用分配表

单位:

元

应借账户

本月计提折旧

合计

客车

货车

非营运车

机器

房屋

运输支出

客车

400000

400000

货车

250000

250000

辅助营运费用

12000

300000

312000

营运间接费用

8000

50000

120000

178000

管理费用

9000

60000

69000

合计

400000

250000

29000

50000

480000

1209000

每期按计提额,作如下会计分录:

借:

运输支出—客运400000

—货运250000

辅助营运费用312000

营运间接费用178000

管理费用69000

贷:

累计折旧1209000

6.养路费的归集和分配

汽车运输企业交纳的养路费是由企业直接按客、货运收入的一定比例计算的。

在没有客车带货或货车带客的情况下,可直接按照客、货运收入各自乘以规定的养路费率计算。

如有客车带货或货车带客的情况,由于运输收入是按客、货运核收的,而运输成本是按客、货车归集的,收入的成本计算口径不一致,而规定的客、货车养路费率又是不相同的,现在各地养路费计算的方法和费率都有所不同。

所以运输企业每月按交纳的养路费计入运输成本。

月末分配养路费作如下的分录

借:

运输支出

贷:

其他应付款

7.营运间接费用的归集和分配

营运间接费用即站队的经费,车站工作人员的工资及福利费、办公费、水电费、差旅费等。

发生时做:

借:

营运间接费用—某车站

贷:

应付工资等

月末要将实际发生的费用按客、货车日比例(或客、货车工资比例)在成本对象之间分摊。

计算公式:

每车日间接费用分配率=营运间接费用总额÷营运车日总数

客(货)运分配金额=客货车日数×每车日间接费用分配率

根据分配金额作如下分录

借:

运输支出—某车队

贷:

营运间接费用—某车站

8.辅助营运费用的归集和分配

辅助营运费用主要是企业不进行独立核算的辅助生产部门为车队等生产部门提供保养、修理等辅助劳务而发生的辅助生产费用。

其核算方法可参照制造业成本的辅助生产费用分配方法。

月末按辅助营运费用分配记:

借:

运输支出

贷:

辅助营运费用

9.汽车运输总成本和单位成本的计算

汽车运输总成本分为客车运输总成本、货车运输总成本和客货车运输综合总成本。

汽车运输总成本除以运输周转量得单位成本。

汽车运输单位成本分为客车运输单位成本、货车运输单位成本和客货车运输换算单位成本。

其计算公式如下:

客车运输单位成本(元/千人公里)

汽车运输企业月末应编制汽车运输成本计算表,以反映运输总成本和单位成本。

其成本计算表格式如图表6—5所示。

表6-5汽车运输成本计算表

项目

行次

计划数

本月实际数

本年累计数

合计

客车

货车

合计

货车

客车

一、工资及福利费

燃料

轮胎

保养修理费

大修理费

折旧费

养路费

其他

二、运输总成本

三、周转量(千换算吨公里、人公里、吨公里)

四、单位成本(元/千换算吨公里、人公里、吨公里)

1

2

3

4

5

6

7

8

9

6

11

略

XXX汽车运输公司20XX年12月份

岗位4:

登帐

登记各种成本费用明细帐

运输企业的成本核算流程

(一)

下面,以环球货运公司为例,具体说明运输企业的成本归集与分配方法。

(一)基本情况

环球货运公司是一家从事沿海、远洋货运业务的船务公司。

该公司拥有“顺利”、“希望”和

“和平”三条船舶。

1.“顺利”轮:

净登记吨28193.70G/T,系杂货船,经营大连至欧洲航线的货运业务。

2.“希望”轮:

净登记吨4633.60G/T,系全集装箱船(264Teu),经营大连至日本航线的货运业务。

3.“和平”轮:

净登记吨3629.00G/T,系全集装箱船(156Teu),经营大连至香港的货运业务

二)成本核算方式

该公司根据其业务性质,设置“营运间接费用”、“船舶固定费用”、“集装箱固定费用”和“

运输支出”等成本类账户。

由于该公司没有从事内河运输业务,

故不设“船舶维护费用”账户。

亦无辅助生产部门及轮驳业务,故不设“辅助营运费用”账户。

成本计算对象的确定方法如下:

1.对于从事远洋运输业务的船舶(即“顺利”轮),以航次作为成本计算对象。

2.对于从事沿海运输业务的船舶(即“希望”和“和平”轮),以单船作为成本计算对象。

航次成本核算模式实例

1.日常业务的核算;

【例1】20××年2月,“顺利”轮承载出口花生37000吨,从大连经苏伊士运河至汉堡,耗时30天。

在这一期间发生的有关业务及其账务处理如下:

1.日常业务的核算

(1)支付大连外轮代理公司装卸费335000元、引航费10149.72元、港务费11841.34元、

停泊费845.80元。

应根据有关凭证作如下会计分录:

借:

运输支出──顺利02──港口费 357836.86

贷:

银行存款 357836.86

(注:

该航次为“顺利”轮本年第二航次,故二级科目为“顺利02”)

(2)收到大连船务代理公司发来的账单,应付该公司525280.02元。

具体包括:

代理费33751.56元、

拖轮费4800元、船舶检验费812元、垫舱物料37387.78元、

雷达修理费35495.44元、供应物料56359.14元、邮电交通费1038元、佣金574.10元,船长借

支人民币(RMB)60000、美元(USD)34000(折合RMB295062)。

会计分录如下:

借:

运输支出──顺利02──港口费 40975.66

──顺利02──垫舱物料 37387.78

船舶固定费用──顺利──修理费 35495.44

──顺利──物料费 56359.14

其他应收款──顺利──人民币 60000.00

──顺利──美元(USD34000) 295062.00

贷:

其他应付款──大连船务代理公司──人民币 525280.02

(3)在苏伊士运河,由中欣公司代付运河费USD3578.28、淡水费USD3317.46、杂费USD163.34、

佣金USD17.64,共计折合人民币30706.95元。

会计分录如下:

借:

运输支出──顺利02──港口费 61413.90

贷:

其他应付款──中欣公司──美元(USD7076.72) 61413.90

(4)在汉堡港,由中欣公司代付下列支出:

装卸费USD105625.00;引航费USD2556.14;

港务费USD2440.50;停泊费USD317.18;交通船费USD1160;船检费USD326;

代理费USD320.58;医药费USD1545.24;更新零配件USD4541.20;清理垃圾费USD775.88;

电报通信费USD2731.58;佣金USD305.84。

以上共计折合人民币1064351.32元。

会计分录如下:

借:

运输支出──顺利02──港口费 1011531.36

──顺利02──其他 13410.06

船舶固定费用──顺利──零配件 39409.90

贷:

其他应付款──中欣公司──美元(USD122645.14) 1064351.32

(5)由于货物发生短缺,日顺公司索赔人民币47294.34元。

经核查后予以确认。

会计分录为:

借:

运输支出──顺利02──其他 47294.34

贷:

其他应付款──索赔──人民币 47294.34

2.船舶航次成本的计算。

2.船舶航次成本的计算

船舶航次成本由变动成本和固定成本两部分组成。

其中,变动成本是指航次运行费用,可通过“

运输支出”明细账直接汇总计算,固定成本则必须按照一定的方法进行分摊计算后方可求得。

本例中,

固定成本系于年末一次性地进行分摊。

(1)单船每营运天固定成本的计算

假设该公司“顺利”轮本核算年度发生船舶固定费用总计12790847.68元。

“顺利”轮上年末

有一航次跨入本年度完成,共占时16天,上年每营运天固定成本为30692.00元。

该船本年因修理中

断营运10天,本年末有一航次跨入下年度完成,共占时20天,则本核算年度“顺利”轮每营运天固定

成本可按以下步骤计算:

上年结转固定成本=30692×16=491072(元)

本年应分摊的固定成本=12790847.64+491072=13281919.64(元)

跨入下年度应摊固定成本=35418.46×20=708369.20(元)

(2)02航次成本计算

1.02航次应分摊的固定成本=35418.46×30=1062553.80(元)

2.02航次变动成本=1259356.72+37387.78+1471757.78+60704.40=2829206.68(元)

3.02航次成本总额=1062553.80+2829206.68=3891760.48(元)

表8-20 船舶航次运输成本汇总表

船名:

顺利 200×年度 单位:

元

…

第二航次

…

合计

航 线

大连—汉堡

货运量

37000T

营运天

30

变动成本

2829206.68

其中:

燃润料

(略)

1259356.72

(略)

垫舱物料

37387.78

港口费

1471757.78

其 他

60704.40

固定成本

1062553.80

航次成本

3891760.48

四单船成本核算模式实例

1.船舶运行费用的核算;

该公司“希望”轮从事大连至日本航线的集装箱货运业务,2月份运行大连──神户8个单航次。

1.

船舶运行费用的核算

(1)支付大连外轮代理公司下列费用:

集装箱货物费146655.90元;港务费、引航费及停

泊费22836.86元;代理费27723.10元;船舶检验费636.00元;物料费23092.66元;邮电交

通费3038.00元;其他费用1628.36元。

会计分录为:

借:

运输支出──希望──港口费 200889.86

──物 料 23092.66

──其 他 1628.36

贷:

银行存款 225610.88

(2)消耗重油400吨、柴油120吨,共计人民币465156.88元。

会计分录为:

借:

运输支出──希望──燃润料 465156.88

贷:

燃料 465156.88

(3)在神户港,由威林公司代付下列费用:

集装箱货物费USD91659.92;港务费、引航费及停

泊费USD4281.80;代理费USD1173.48;船舶修理费USD8287.02;其他港口费USD4299.74;佣

金USD274.26。

折合汇率为¥8.6783/USD,以上各项共计折合人民币954406.62元。

会计分录为:

借:

运输支出──希望──港口费 882489.38

──修理费 71917.24

贷:

其他应付款──威林──美元(USD109976.22) 954406.62

(4)月末,“希望”轮船长报账:

支付船员工资、航贴和伙食计USD21200.00、RMB36272.98;船舶招待费USD1078.00。

美元折

合汇率同上。

会计分录为:

借:

运输支出──希望──工资 220252.94

──招待费 9355.20

贷:

其他应收款──希望──美元(USD11139) 193335.16

──人民币 36272.98

(5)提取本月职工福利费USD5314.00元。

会计分录为:

借:

运输支出─

升级会员

升级会员