华夏回报基金运作绩效评价Word文档下载推荐.docx

《华夏回报基金运作绩效评价Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《华夏回报基金运作绩效评价Word文档下载推荐.docx(14页珍藏版)》请在冰点文库上搜索。

值的比重较高,能够更好地体现我国经济的高速增长,投资于大盘股票,可以更充分地分享中国经济成长的成果。

此外大盘股票价格的波动性相对较小,可预测性相对较强,有利于分析判断,选择投资。

而经过成长性调整后的市盈率偏低的股票具有更高的投资价值,我们预期这些股票能够取得较高的绝对收益,有利于基金实现取得较高绝对回报的投资目标。

3•债券投资策略本基金债券投资部分主要通过对利率、利差等因素变化

趋势的判断采用久期偏离策略、收益率曲线配置策略和类属配置策略提高

债券投资收益率。

三、各类资产投资组合分析

2010年下半年至2011上半年华夏回报基金不同时期在各类资产上的投

资比例如下图表1至表4所示

表1

2010年第三季度

资产配置

金额(元)

占基金总资产的比例(%)

股票

6,981,060,452.22

54.48

债券

3,748,019,473.70

29.25

银行存款

1,850,688,407.99

14.44

买入返售证券

190,000,485.00

1.48

其它资产

45,391,424.85

0.35

表2

2010年第四季度

7,945,440,337.84

67.37

2,787,475,125.20

23.64

974,421,816.24

8.26

86,456,863.49

0.73

表3

2011年第一季度

7,978,876,769.09

69.13

2,680,489,994.83

23.22

808,725,268.19

7.01

73,631,105.35

0.64

表4

2011年第二季度

7,786,097,369.46

70.08

2,572,847,339.30

23.16

589,048,562.53

5.30

162,075,820.79

1.46

虽然基金投资策略里没有硬性规定不同种类资产的投资上下限,但由

上述4张表中我们可以判断出该基金股票投资比例约占50%〜70%之间,

债券占20%〜30%,银行存款及其他资产占5%〜10%左右。

由于该基金

设定为中等风险的品种,其长期平均的预期收益和风险高于债券基金,低于股票基金,所以股票投资与债券投资的比例还是比较适中的,接近2:

1

的股票债券投资比很大程度上很容易迎合许多投资者追求收益但规避风险的偏好。

众所周知金融资产往往存在风险与收益同比例变化的情况,股票比例占大表明了其谋求比债券更高收益的想法,而一定比例的债券则是风险控制的手段。

在证券市场上风险最小化与收益最大化这是个永恒不变的矛盾,基金组合所带来的风险与收益的最优化模式是许多投资者进行基金投资的主要因素,所以华夏回报基金最近一年不同资产投资比例还是比较符合既定的投资策略和目标的。

因为股票投资占基金投资比例的一半以上甚至三分之二,所以对于A

股市场的把握和个股分析走势判断乃至相关行业形势都要有相当大的了解和掌握程度,持仓股票的选择就尤为重要。

当前华夏回报基金持股前10的

股票如表5所示。

表5

序号

股票名称

股票代码

股票数量(万股)

股票市值

占净值比例%

1

建设银行

601939

16595

819,776,031.10

7.44

2

伊利股份

600887

3386

563,782,120.20

5.12

3

工商银行

601398

12384

552,344,855.48

5.01

4

格力电器

000651

1418

333,290,536.00

3.03

5

中兴通讯

000063

1101

311,268,995.24

2.83

6

威孚高科

000581

753

290,102,743.65

2.63

7

海螺水泥

600585

1043

289,476,505.28

8

双汇发展

000895

347

229,259,728.64

2.08

9

海正药业

600267

554

206,845,788.82

1.88

10

美的电器

000527

1063

195,462,694.11

1.77

基金持股比例中建设银行居首,今年上半年建行整体走势平稳,鉴于

今年前3季度国内A股市场长期低迷,建行相对低廉的股价也一定程度上对风险损失有一定的控制。

此外,近几年,建设银行营业收入利润成长稳步快速,许多业内机构对其也报很高的评价,截至2011年08月29日,共

有14家机构对建设银行2011年度业绩作出预测,平均预测净利润为1690.31亿元,平均预测每股收益为0.70元(最高0.81元,最低0.64元)。

照此预测,

2011年度净利润相比上年增长,增幅为25.18%。

市场总体的看好使建设银

行股价在未来有很好的成长上升空间。

下面是建设银行前2个季度的财务

数据情况,可以看出虽然受整体经济形势拖累,但建设银行还是在稳定发展中,其经营状况和资产收益率有不小的提升。

表6

最新财务指标

会计年度

2011-06-30

2011-03-15

2010-12-31

营业收入

--

净利润(元)

92,825,000,000.00

47,185,000,000.00

134,844,000,000.00

利润总额(元)

120,789,000,000.00

61,250,000,000.00

175,156,000,000.00

扣除非经常性损益后的净利润

92,027,000,000.00

46,971,000,000.00

133,834,000,000.00

(元)

总资产(元)

11,754,766,000,000.00

11,312,516,000,000.00

10,810,317,000,000.00

股东权益(元)

733,598,000,000.00

744,886,000,000.00

696,792,000,000.00

经营活动产生的现金流量净额

-67,512,000,000.00

每股收益(摊薄)

0.37

0.19

0.56

净资产收益率(摊薄)(%)

12.65

6.33

19.35

每股经营活动产生的现金流量净

-0.27

-0.74

1.04

额(元)

每股净资产(元)

2.95

3.00

2.79

调整后每股净资产(元)

境外会计准则净利润(元)

扣除非经常性损益后的每股收益

报告起始时间

2011-01-01

2010-01-01

报告终止时间

2011-03-31

第二位的伊利股份则是今年上半年少数几支在国内整体走势低迷情况下业绩突出的股票。

在2011年第一季度其总资产利润率、总资产利润率、每股收益(调整后)分别仅为0.91%、0.94%、0.18元。

可第二季度这三项

指标分别蹿升至4.44%、4.88%、0.48元。

净利润资产率更是从去年第四季度和今年第一季度的19.53%暴涨至133.25%,资金周转率加快,应收账款

回收天数减少等等都表明了其资产流动性的加强,资产负债率则保持稳定,可以说未来短期内伊利股份还是有上升余地。

第三位是另一支银行板块股票一一工商银行。

工商银行虽然股价低,相对看来比较平稳,是分散风险比较好的选择,但其实进入2011年以来其

经营业绩下跌明显,2011年第二季度与上个季度或者2010年第四季度相比

每股收益和净利润降了一半,股东权益也有下降。

虽然外界曾看好其2011

的增长率,不过在大盘低迷的和相对银行利率而言,CPI如火箭般的蹿升速

度让国内经济整体受到较大影响,这种大势下工商银行股价走势也摆脱不了拖累。

从总体看,华夏回报基金投资的股票大多为稳健性,股价相对较低,波动较小,鉴于近2年国内A股市场震荡,市场风险较大,这样的投资以防范风险为主,兼顾营业业绩较好的个股来谋求收益,选择股票也满足流动性较强于避免基金资产损失的前提下实现基金每年较高的绝对回报的投资总目标。

在该基金投资中,投资比例占前5位的行业如下图表7所示,

表7

华夏回报混合投资行业

行业投资

持仓市值(元)

占净资产比例(%)

制造业

4,500,929,406.85

40.86

金融、保险业

1,791,312,171.21

16.26

机械、设备、仪表

1,527,074,620.44

13.86

食品、饮料

1,104,268,631.98

10.02

医药、生物制品

655,160,337.82

5.95

居首的制造业中,由于上半年京沪高铁进入竣工的最后阶段,无论是列车,设备,各种高科技的仪器的使用都带动了这一行业的发展。

在汽车制造业方面,汽车起重机同比跌幅收窄,近5月环比首升。

根据中国工程机

械商贸网统计,2011年8月份12家主要汽车起重机制造商共销售汽车起重机2077台,同比下滑15.36%,环比上升10.89%。

1-8月累计销售27314台,同比增长6.80%。

5月份开始汽车起重机销量同比出现下滑,本月下滑幅度有所收窄。

而环比销量更是从4月份以来首次正增长。

9月份开始,下游开

工项目将面临季节性回暖,且去年同期基数相对其他机型平稳,预计未来2-3月汽车起重机的同比下滑趋势将会企稳,不乏进一步收窄甚至同比小幅增长的可能。

而在工业制造业方面,我国正在进入经济转型过程中,传统工业比重虽然下降,但新型工业的发展带来了机遇。

其次是金融、保险业,金融、保险业的发展前景与国内CPI指数息息

相关,从一些先行指标看,未来一到两个季度,经济增速将继续放缓。

经济回落的正面影响是通胀降。

市场的普遍预期是通胀拐点或在三季度出现。

四季度CPI指数将缓步向下。

预计年底CPI指数有望回落到4.3%左右,预

计全年CPI为5.5%左右.对于货币政策,我们倾向于认为四季度仍然是政策观察期。

鉴于四季度通胀水平仍在管理层调控目标上方运行,从目前的情况看,政府对经济的小幅回落并不表示担忧,所以如果外部经济未出现急剧恶化,货币政策转向的可能性不大。

展望下半年,认为生息资产全年增速大约为17%-18%左右,息差则较去年同期增长5.6%,那么利息收入同比

增长约为24%。

推动营业收入增长19%;

而中间业务下半年受到规范表外业务政策的影响环比增速将有所下降,但同比仍将维持较高的增速,我们预计全年保持35%的增长,推动营业收入同比增长大约7%.我们预计成本收

入比的改善对全年业绩的贡献大约在2%-3%之间。

预计全年资产减值计提

对业绩增速的影响大约为-3%左右。

基于以上考虑,我们上调全年行业净利

增速至26%左右。

今年以来,银行相对大盘在多数时间内取得了相对收益。

业绩靓丽是股价的主要支撑因素,但对资产质量和再融资的担忧则继续压低估值水平。

从目前的估值水平看,银行板块对应2011年的PE大约是7.5倍左右,

对应2011年PB是1.3倍左右.我们认为行业的安全边际仍然很高。

从短期看,由于宏观经济继续下行,企业盈利能力下降,银行的业绩增速也将放缓。

对再融资的担忧使得估值短期内不太可能大幅走升。

股价出现趋势性上行的机会还需等待。

四季度,经济步入增速放缓,物价回落的衰退小周期。

银行板块主要还是体现出估值低,业绩相对稳定的防御功能,但四季度流动性或好于三季度,将给银行带来阶段性机会。

四、基金运作绩效

华夏回报基金近3个月的单位资产净值、周投资收益率和上证综指周变化律如表8所示

时间

单位净值(元)

周投资收益率%

上证综指周变化率(%)

2011-07-01

1.33

2011-07-08

1.345

1.13

1.39

2011-07-15

1.368

1.71

0.80

2011-07-22

1.351

-1.24

-1.75

2011-07-29

1.325

-1.92

-2.49

2011-08-05

1.313

-1.00

-2.79

2011-08-12

1.322

-0.69

-1.27

2011-08-19

1.3

-1.66

-2.27

2011-08-26

1.316

1.23

-3.07

2011-09-02

1.287

-2.20

-3.21

2011-09-09

1.26

-2.10

-1.21

2011-09-16

1.259

-0.08

-0.62

2011-09-23

1.241

-1.43

-1.98

2011-09-30

1.219

-1.77

-3.04

从上表中比较基金周投资收益率与上证综指变化律,可一看到在大盘

整体下挫的形势下,基金的损失小于大盘下跌律,甚至有时大盘下探而基

金盈利,当上证综指上涨时,有时基金盈利率高于大盘上涨率。

直观上看基金的运作绩效是有效和不错的,基本达到了预期的投资目标。

晨星评级(三年)对华夏回报基金评级为三星。

其风险类别评为较低,尤其从它投资的股票的类别和资产价格波动可以评价其为比较稳健的低风险基金。

这里与同类也几乎同时发行的基金银河稳健做比较

收益与风险

华夏回报

银河稳健

最近一周增长率

-1.77%

-2.03%

最近一月增长率

-6.31%

-6.51%

最近一季增长率

-8.14%

-3.61%

最近一年增长率

-6.28%

-11.18%

今年以来增长率

-10.30%

-14.16%

成立以来增长率

375.18%

315.02%

我们看到,在市场不景气大势下,华夏回报基金对于风险的控制总体来说是比较有效的,它的分红次数是同类基金中偏多的,尤其值得一提的是2010年其一年分红近4次,而其投资比率中股票所占比例也高于同类基金。

成立以来增长率达375.18%,良好的增长率让很多投资者能够放心投

资。

回归分析:

表10回归数据与万差分析

回归统计

MultipleR

0.627679

RSquare

0.39398

AdjustedR

0.338888

Square

标准误差

0.010986

观测值

13

方差分析

Coefficients

tStat

P-value

Lower

95%

Upper95%

InterceptXVariable1

0.001904

0.004714

0.403839

0.694071

-0.00847

0.01228

0.581409

0.217416

2.674179

0.021632

0.10288

1.059938

残差

总计

表11误差分析

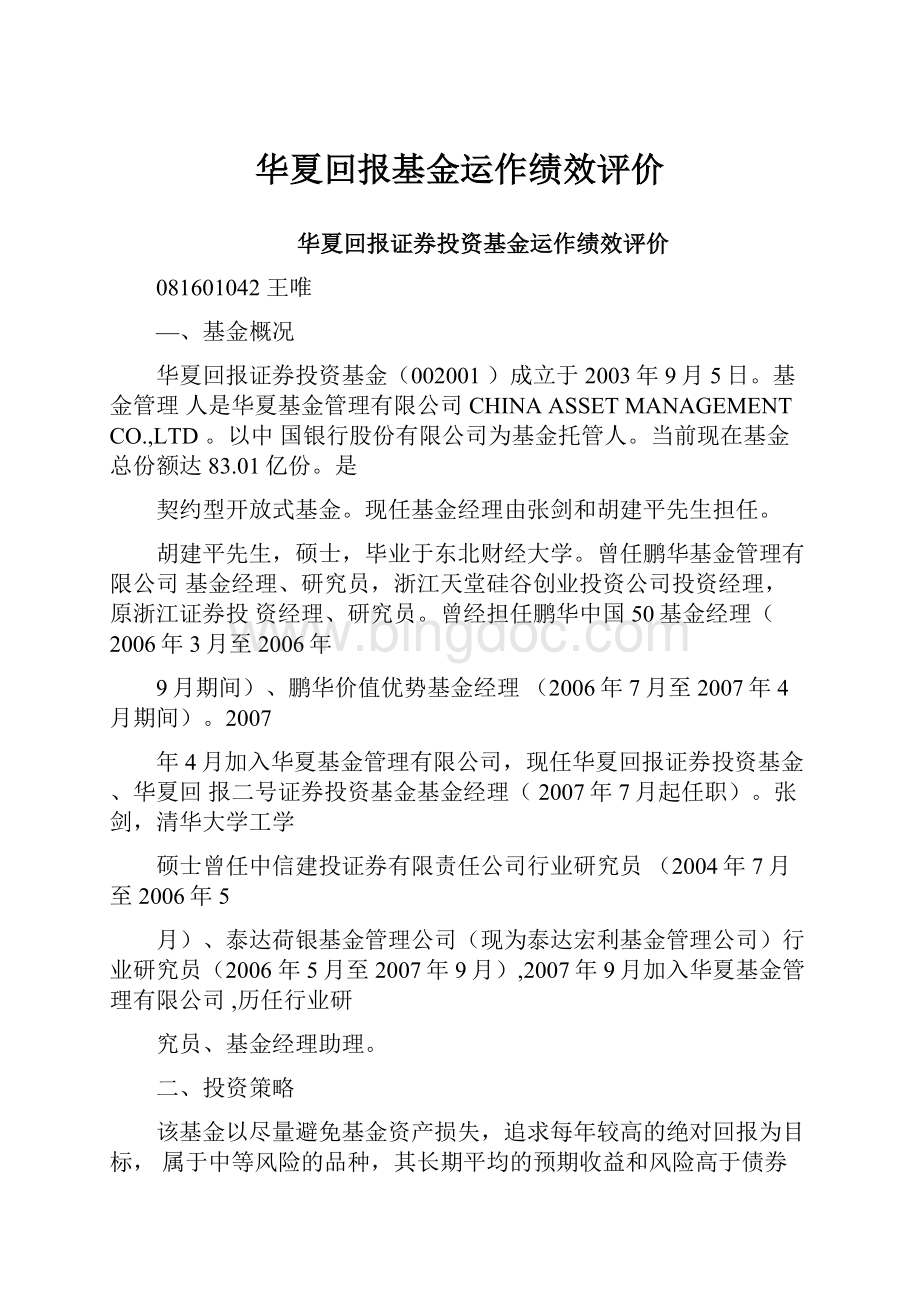

XVariable1LineFitPlot

2.00%

A

I♦

HC

卜

•Y

-4.00%

0%

■预测Y—线性(Y)

y=0.5814x+0.0019

XVariable1

R2=

0.394

图1线性拟合图

110.0013280.000121

120.002191

XVariable1Residua

XVariable

图2残差图

预测:

Y=0.0019+0.5814X

R平方二0.394离1较远,不是很有效。

假设a=0,b=0,进行双侧检验

t检验查t分布表95%置信区间中常数项t=0.403839,一次项t=2.674179查表,当t=11的时候(13项数据—2)95%置信区间时'

^=2.201对于假设a=0,因为常数项<临界值2.201,所以接受原假设a=0对于假设b=0,因为一次项>临界值2.201,所以拒绝原假设b=0即上证综指周变化率x对周投资收益率y有显著影响

升级会员

升级会员