软件产业统计报表指标解释.docx

《软件产业统计报表指标解释.docx》由会员分享,可在线阅读,更多相关《软件产业统计报表指标解释.docx(10页珍藏版)》请在冰点文库上搜索。

软件产业统计报表指标解释

软件产业统计报表指标解释

1.软件企业基本情况表

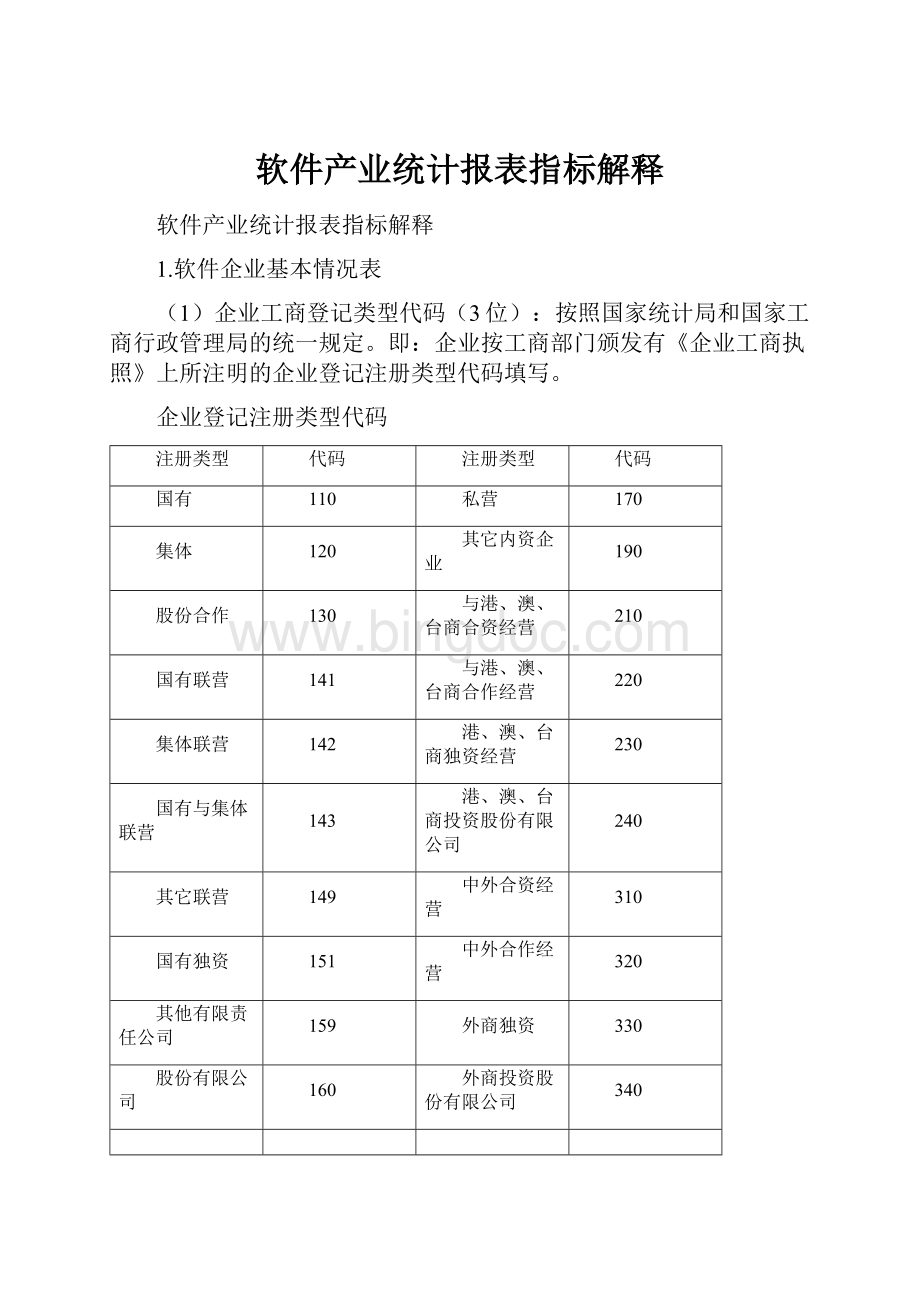

(1)企业工商登记类型代码(3位):

按照国家统计局和国家工商行政管理局的统一规定。

即:

企业按工商部门颁发有《企业工商执照》上所注明的企业登记注册类型代码填写。

企业登记注册类型代码

注册类型

代码

注册类型

代码

国有

110

私营

170

集体

120

其它内资企业

190

股份合作

130

与港、澳、台商合资经营

210

国有联营

141

与港、澳、台商合作经营

220

集体联营

142

港、澳、台商独资经营

230

国有与集体联营

143

港、澳、台商投资股份有限公司

240

其它联营

149

中外合资经营

310

国有独资

151

中外合作经营

320

其他有限责任公司

159

外商独资

330

股份有限公司

160

外商投资股份有限公司

340

(2)行业代码(5位):

企业标识库中的行业码由五位码组成,每个企业必须有一行业代码,该行业代码的归属是以本企业研发生产的主要产品为依据,并严格按照下列《软件产业行业分类目录及代码》的规定填写。

软件产业分类目录及代码

软件行业代码

软件行业分类

备 注

E6201

软件产品行业

是指研发基础软件、中间件、应用软件和接受开发的嵌入式软件的企业(软件企业填报)

E6202

系统集成行业

E6203

软件技术服务行业

E6204

嵌入式系统软件行业

自主研发并使用嵌入式系统软件的企业。

(制造企业填报)

E6205

IC设计行业

(3)控股经济代码(3位)

代码

控股经济分类

代码

控股经济分类

―――

公有控股经济

211

私人绝对控股 ≥50%

(110)

国有控股

212

私人相对控股

111

国有绝对控股 ≥50%

(220)

港澳台商控股

112

国有相对控股

221

港澳台商绝对控股 ≥50%

120

集体控股

222

港澳台商相对控股

121

集体绝对控股 ≥50%

(230)

外商控股

122

集体相对控股

231

外商绝对控股 ≥50%

―――

非公有控股经济

232

外商相对控股

(210)

私人控股

注意:

企业在填报“控股经济分类代码”时,不得填写110、210、220、230四个代码,由我部采用计算机汇总处理生成。

2.软件统计主要指标解释

反映软件企业财务方面的指标

1.主营业务收入:

该指标根据会计“利润表”中对应指标的本年累计数填列。

未执行2001年《企业会计制度》的企业,用“产品销售收入”的本期计数代替。

2.软件业务收入:

指企业在报告期从事软件产品、系统集成、软件技术服务、嵌入式系统软件、IC设计五业务收入的合计。

3.软件产品收入:

一是指软件企业在报告期从事开发研制销售软件产品所获得的收入,包括外购二次开发的软件产品,但二次开发的增加值必须超过购进价的30%;二是指系统集成中单独开据发票的软件收入;三是指软件企业承担其他硬件厂商委托开发研制的,但不需要向硬件产品中镶嵌灌入,其嵌入式软件收入按照合同金额计算。

4.系统集成收入:

指企业根据用户的需求,在软件产品的支持下,将相关硬件设备组成一体的应用系统所获得的收入。

5.软件技术服务收入:

指企业在报告期完成的网络软件服务和相应专业化服务的收入。

如,信息咨询、培训、调试、维护、产品升级、系统扩充、监理等。

6.嵌入式系统软件收入:

指企业在报告期完成的自主研制并镶嵌固化到本企业生产的硬件产品中的嵌入式系统软件(含二次开发后增加值超过30%的嵌入式系统软件)。

嵌入式系统软件收入的计算范围和计算方法严格按照《嵌入式系统软件产品目录及权数》中规定的产品范围,不属于《目录》中规定的产品,不得计算嵌入式系统软件收入。

其嵌入式系统软件收入严格按照《目录》中各产品相应的权数进行计算。

7.IC设计收入:

指企业的报告期从事集成电路研发设计的收入。

(1)主要从事集成电路设计的企业,将IC设计企业主营业务收入计作IC设计收入。

(2)集成电路设计、测试收入占主营业务60%以上的企业,其IC设计收入根据以下公式进行计算。

计算公式为:

IC设计收入=芯片销售收入-制造(加工)成本-期间费用

8.软件外包服务收入:

指企业在报告期从事承担提供者(国内国外)的分包业务,如委托开发软件、软件测试、业务流程设计、安装、维护、数据加工等。

用外汇结算的外包收入,应换算成人民币价值计算。

外包根据供应商的地理分布状况分为两种类型:

境内外包和离岸外包。

境内外包是指外包商与其外包供应商来自同一个国家。

离岸外包则指外包商与其供应商来自不同国家,外包工作跨国完成。

9.软件业务出口:

指企业在报告期完成的软件产品、系统集成、软件技术服务、嵌入式系统软件、IC设计五项出口额的合计数。

(“万美元”计算)。

(1)软件产品出口:

指企业在报告期出口到国际市场或以外汇结算的独立软件产品所获得的收入(以“万美元”计算),但该产品必须是企业自行研发或经过二次开发的软件产品。

(2)系统集成出口:

指软件企业承担国外的系统集成项目,或按外汇结算的系统集成服务项目所获得的收入(以“万美元”计算)。

(3)软件技术服务出口:

指软件企业承担国外的软件技术服务,或以外汇结算的软件技术服务;包括在境外的安装、维护及数据加工所得的收入(以“万美元”计算)。

(4)IC设计出口:

指企业在报告期承担接国外的集成电路设计的项目,或按外汇结算的集成电路研发设计所获得的收入(以“万美元”计算)。

10.软件外包服务出口:

指软件外包服务收入中出口到国际市场(即离岸外包)或在我国境内但由于外包商与其外包供应商来自不同国家的企业间以外汇结算的收入(以“万美元”计算)。

11.嵌入式系统软件出口:

指报告期内出口到国外的嵌入式系统软件,含嵌入在硬件中,随硬件产品一起出口和承担国外硬件厂商需求而研发的独立嵌入式系统软件产品(以“万美元”计算)。

12.主营业务成本:

根据会计“利润表”中对应指标的本年累计数填列。

未执行2001年《企业会计制度》的企业,用“产品销售成本”的本期累计数代替。

13.主营业务税金及附加:

根据会计“利润表”中对应指标的本年累计数填列。

未执行2001年《企业会计制度》的企业,用“产品销售税金及附加”的本期累计数代替。

14.其它业务利润:

根据会计“利润表”中对应指标的本年期计数填列。

15.营业费用:

根据会计“利润表”中对应指标的本年累计数填列。

未执行2001年《企业会计制度》的企业,用“产品销售费用”的本期累计数代替。

16.管理费用:

指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。

根据会计“利润表”中对应指标的本期累计数填列。

17财务费用:

指企业为筹集生产经营所需资金等而发生的费用,包括利息支出、汇兑损失以及相关的金融机构手续费用等。

根据会计“利润表”中对应指标的本期累计数填列。

18.利息支出:

指企业在生产经营期间利息支出扣除利息收入后的净额。

根据会计“财务费用”科目归纳计算本期累计数填列。

19.营业利润:

指企业从事生产经营活动所产生的利润,即主营业务利润加其他业务利润扣除管理费用、财务费用后的净额。

根据会计“利润表”中对应指标的本期累计数填列。

20.利润总额:

指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的亏盈总额,包括营业利润、补贴收入、投资净收益和营业外收支净额。

根据会计“利润表”中对应指标的本期累计数填列。

计算公式:

利润总额=营业利润+补贴收入+投资收益+营业外收入-营业外支出

21.嵌入式系统软件利润:

指企业在报告期从事生产经营嵌入式系统软件所获得的利润额。

22.流动资产年平均余额:

指企业在报告期内全部流动资产的平均余额。

计算公式为:

1至12月各月流动资产平均余额之和

流动资产年平均余额=────────────────────

12

或:

1至12月各月月初+月末流动资产之和

流动资产年平均余额=────────────────────

24

其中:

月初流动资产合计+月末流动资产合计

流动资产月平均余额=────────────────────

12

23.资产总计:

指企业拥有或控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。

资产按其流动性(即资产的变现能力和支付能力)划分为:

流动资产、长期投资、固定资产、无形资产、递延资产。

根据“资产负债表”中“资产总计”项的期末数填列。

24.负债合计:

指企业所承担的能以货币计量,将以资产或劳务偿付的债务,偿还形式包括货币、资产或提供劳务。

负债一般按偿还期长短分为流动负债和长期负债。

根据会计“资产负债表”中“负债合计”的期末数填列。

25.年末(年初)所有者权益:

指企业投资者对企业净资产的所有权。

企业净资产为企业全部资产与全部负债的差额,包括实收资本、资本公积金、盈余公积金和未分配利润。

本指标根据会计,<资产负债表>中“所有者权益合计”项的“年末数、年初数”分别填列。

所有者权益合计数值小于“0”时,表示企业资不抵债。

26.应交所得税:

指软件企业本年实现利润按税法规定应上交的所得税款。

本指标根据会计“应上交应弥补款项表”中所得税项“本年应交数”值填列。

27.应交增值税:

指软件企业按税法规定,从事软件产品销售或软件服务等经营活动,在本年内应交纳的增值税额。

本指标根据会计“应上交应弥补款项表”中“本年实际数”数值填列。

企业“本年应交增值税”为“负数“时,此项指标填”0“

计算公式为:

应交增值税=销项税额-(进项税额-进项税额转出)

-出口抵减内销产品应交纳税额-减免税款+出口退税

28.出口已退税额:

指软件企业研制、开发、生产的软件出口,根据国家有关规定享受优惠政策,退回的已上交税务部门的款项。

本指标根据会计“应上交应弥补款项表”中“本年度已出口退税”的数值填列。

以上应交所得税、增值税、出口退税,以及根据国家关于软件产业的优惠政策,软件企业减免的相应税款数字。

根据具体企业财务帐户管理的不同,可从国家财政部2004年制发的会计制度“应上交弥补款项表”或该表的明细帐目取得数据

29.增加值:

是软件企业在报告期内,以货币形式表现的生产经营活动和从事劳务活动的最终成果。

软件企业的生产经营活动与制造业企业的性质不同,所以通常软件企业增加值的计算方法采用“收入法(分配法)”计算。

软件企业增加值等于劳动者报酬、固定资本折旧、生产税净额和营业盈余四个部分之合。

计算公式:

软件企业增加值=劳动者报酬+生产税净额+固定资产折旧+营业盈余

30.劳动者报酬:

指劳动者因从事软件生产经营活动和其它服务所获得的全部报酬。

包括以各种形式支付的工资、奖金和津贴,既包括由工资科目开支的,也包括由工资以外其他费用科目开支的货币和实物形式支付给劳动者的福利费和其他收入。

劳动者报酬的计算相当于劳动者工资的“工资总额”再加上

(1)福利费

(2)创造发明奖、自然科学奖(3)单位为职工支付的社会保险费、包括劳动保险统筹金、医疗保险费和待业、养老、家财等各种保险费(4)支付给个人的探亲路费(5)支付给个人的稿费、讲课费及其他专门工作的报酬(6)差旅费、住勤补助、误餐补助、安家费中支付给个人部分(7)计划生育补贴和计划生育奖(8)支付给个人的各种价格补贴(9)其他对个人的支付。

31.固定资产折旧:

指报告期内,为弥补固定资产损耗,按照规定的比率实际计提的固定资产折旧费。

32.生产税净额:

指企业在报告期内的经营活动中所征收的各种税金、附加费和规费扣除生产补贴后的净额。

这里的各种税金,指应交增值税、营业税金及附加、管理费中列支的税费等,但不包括所得税。

生产补贴,指政府对软件生产经营单位的政策亏损补贴、价格补贴和出口企业的出口退税等补贴。

鉴于软件企业的特殊情况,原则上软件企业可以用以下计算方法:

生产税净额=营业税金及附加+管理费用中的税费-补贴收入。

33.营业盈余:

相当于企业的营业利润加上生产补贴,但要从中扣除从利润中支付给个人的工资和福利等。

34.税金总额:

指企业在报告期内主营业务税金及附加与应交增值税之和。

反映企业劳资情况的指标

1.从业人员年末数:

是指在本单位中工作,取得工资或其它形式的劳动报酬的全部人员。

包括在岗职工、聘用的离退休人员、以及在本单位中工作的外方人员和港澳台方人员、兼职人员、借用的外单位人员和第二职业者。

不包括离开本单位仍保留劳动关系的职工。

2.软件研发人员:

指在企业中设立的软件开发、研制机构中,从事软件研发工作的工程技术人员。

3.管理人员:

指企业的厂长、经理以及各职能部门、基本生产车间和辅助车间(或附属辅助生产单位中从事行政、生产、经济管理和政治工作人员。

包括长期(连续六个月以上)脱离生产岗位,从事管理工作的工人在内。

4.硕士以上:

指具有硕士研究生及以上学历的工作人员。

5.大本:

指大学本科毕业的工作人员。

6.大专以下:

指大学专科毕业及以下学历的工作人员。

7.从业人员年平均人数:

指报告期内每天平均拥有的从业人员人数。

平均人数的计算方法如下:

月平均人数是以报告月内每天实有人数相加之和,被报告月的日历数除求得。

人员增减变动很小的单位,其月平均人数也可以用月初人数与月末人数相加之和被2除求得。

开工不满全月的新建单位(月中开工或月末开工),在计算报告月的平均人数时,应以开工后各天实有人数之和被报告月日历日数除求得。

年平均人数是以十二月的平均人数相加之和被十二除求得,或四个季度平均人数之和被四除求得。

8.从业人员工资总额:

指各单位在一定时期内直接支付给本单位全部从业人员的劳动报酬总额,包括在岗职工工资总额和其他从业人员劳动报酬两部分(三资企业中包括中方从业人员的劳动报酬、外方人员的劳动报酬及中方董事会成员的保留工资等).

(三)“企业主要指标”审核要点:

1.“主要指标”审核关系:

(1)C01≥A0(主营业务收入≥软件业务收入)

(2)A0=A1+A2+A3+A4+A5(软件业务收入=分项之和)

(3)A0≥A6Х7.6(软件业务收入≥软件外包服务收入)

(4)A3≥A31 (软件业务收入≥软件业务出口Х7.6)

(5)A6≥A61(软件业务出口≥软件外包服务出口)

(6)A6≥A62(软件业务出口≥嵌入式系统软件出口)

(7)A31≥A61Х7.6(软件外包服务收入≥软件外包服务出Х7.6)

(8)A4≥A62Х7.6(嵌入式系统软件收入≥嵌入式系统软件出口Х7.6)

(9)C14=C12-C13(年末所有者权益=资产-负债)

(10)C08=C01-C02-C03+C04-C05-C06-C07(营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其它业务利润-营业费用-管理费用-财务费用)

(11)T1=T11+T12+T13+T14(增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余)

(12)B1≥B11+B12 (从业人员年末数≥软件研发人员+管理人员)

(13)B1=B15+B16+B17(从业人员年末数=硕士以上+大本+大专以下)

(14)B1、2B、B3不能为0 (从业人员年末数、平均人数、工资总额不能为0)

(15)10(16)允许C04、C08、C09、C14、C15、T13为负值

(17)A1、A2、A3、A4、A5分别等于软件业务收入分类表(电软统企3表中相应类之和)

(18)凡带“*”号的指标,行业代码为“E6204”的企业免填。

其他指标均按涉及到嵌入式系统软件业务情况的范围填报。

(19)A4、A62、C10三项仅由行业代码归属到“E6204”的企业填报。

(20)计算机平衡项为必填项,将在计算机程

升级会员

升级会员