浙大远程成本会计学答案.doc

《浙大远程成本会计学答案.doc》由会员分享,可在线阅读,更多相关《浙大远程成本会计学答案.doc(15页珍藏版)》请在冰点文库上搜索。

《成本会计学》作业

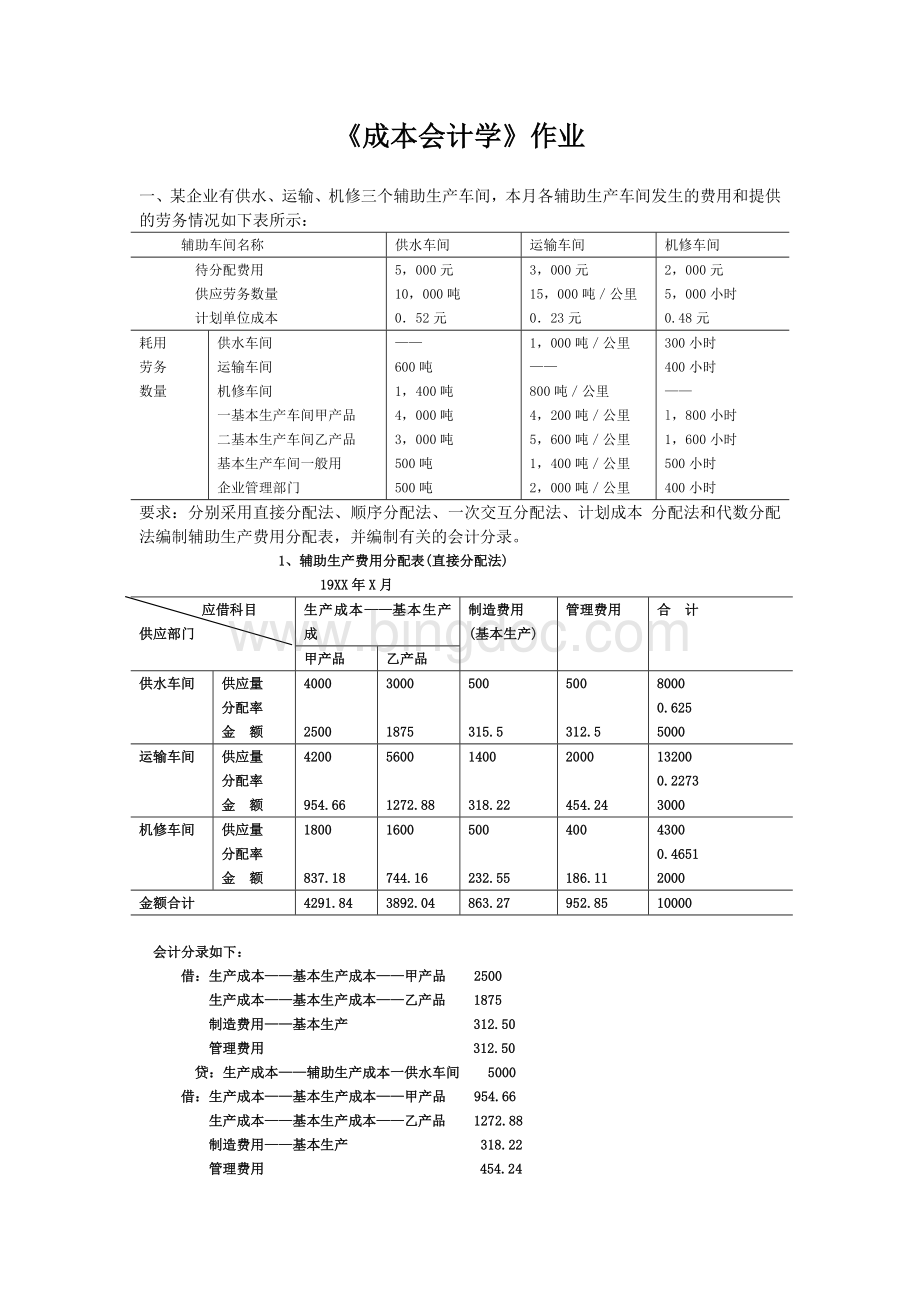

一、某企业有供水、运输、机修三个辅助生产车间,本月各辅助生产车间发生的费用和提供的劳务情况如下表所示:

辅助车间名称

供水车间

运输车间

机修车间

待分配费用

供应劳务数量

计划单位成本

5,000元

10,000吨

0.52元

3,000元

15,000吨/公里

0.23元

2,000元

5,000小时

0.48元

耗用

劳务

数量

供水车间

运输车间

机修车间

一基本生产车间甲产品

二基本生产车间乙产品

基本生产车间一般用

企业管理部门

——

600吨

1,400吨

4,000吨

3,000吨

500吨

500吨

1,000吨/公里

——

800吨/公里

4,200吨/公里

5,600吨/公里

1,400吨/公里

2,000吨/公里

300小时

400小时

——

l,800小时

1,600小时

500小时

400小时

要求:

分别采用直接分配法、顺序分配法、一次交互分配法、计划成本分配法和代数分配法编制辅助生产费用分配表,并编制有关的会计分录。

1、辅助生产费用分配表(直接分配法)

19XX年X月

应借科目

供应部门

生产成本——基本生产成

制造费用

(基本生产)

管理费用

合计

甲产品

乙产品

供水车间

供应量

分配率

金额

4000

2500

3000

1875

500

315.5

500

312.5

8000

0.625

5000

运输车间

供应量

分配率

金额

4200

954.66

5600

1272.88

1400

318.22

2000

454.24

13200

0.2273

3000

机修车间

供应量

分配率

金额

1800

837.18

1600

744.16

500

232.55

400

186.11

4300

0.4651

2000

金额合计

4291.84

3892.04

863.27

952.85

10000

会计分录如下:

借:

生产成本——基本生产成本——甲产品2500

生产成本——基本生产成本——乙产品1875

制造费用——基本生产312.50

管理费用312.50

贷:

生产成本——辅助生产成本一供水车间5000

借:

生产成本——基本生产成本——甲产品954.66

生产成本——基本生产成本——乙产品1272.88

制造费用——基本生产318.22

管理费用454.24

贷:

生产成本——辅助生产成本——运输车间3000

借:

生产成本——基本生产成本——甲产品837.18

生产成本——基本生产成本——乙产品744.16

制造费用——基本生产232.55

管理费用186.11

贷:

生产成本——辅助生产成本——机修车间2000

2辅助生产费用分配表(顺序分配法)

供水车间单位成本=5000/10000=0.5

分配转出费用:

运输0.5×600=300受益量=200+120=320

机修车间0.5×1400=700

运输车间单位成本=3000/15000=0.2受益量=300+160=460

分配转出费用:

供水车间0.2×1000=200

机修车间0.2×800=160

机修车间单位成本=2000/5000=0.4受益量=700+160=860

分配转出费用:

供水车间0.4×300=120

运输车间0.4×400=160

19XX年X月

应借科目

供应单位

生产成本——辅助生产成本

生产成本——基本生产成本

制造费用(基本生产)

管理费用

合计

供水车间

运输车间

机修车间

甲产品

乙产品

供水车间

供应数量直接费用分配费用分配率

分配金额

——

——

600

300

1400

700

4000

2000

3000

1500

500

250

500

250

10000

5000

5000

0.5

5000

运输车间

供应数量直接费用分配费用分配率

分配金额

——

——

——

——

800

188.56

4200

989.94

5600

1319.92

1400

329.98

2000

471.60

14000

3000

3300

0.2357

3300

机修车间

供应数量直接费用分配费用分配率

分配金额

——

——

——

——

——

——

1800

1209.24

1600

1074.88

500

335.90

400

268.54

4300

2000

2888.56

0.6718

2888.56

金额合计

——

300

888.56

4199.18

3894.8

915.88

990.14

11188.56

3辅助生产费用分配表(交互分配法)

19XX年X月

项目

供水车间

运输车间

机修车间

供应数量

分配率

分配金额

供应数量

分配率

分配金额

供应数量

分配率

分配金额

分配前情况

10000

0.5

5000

15000

0.2

3000

5000

0.4

2000

交互分配

供水车间

运输车间

机修车间

-600

-1400

+320

-300

-700

-1000

-800

-200

+460

-160

-300-400

-120

-160

+860

对外分配费用

8000

0.54

4320

13200

0.2348

3100

4300

0.6

2580

生产成本——基本生产成本

甲产品乙产品

4000

3000

2160

1620

4200

5600

986.16

1314.88

1800

1600

1080

960

制造费用

(基本生产)

500

270

1400

328.72

500

300

管理费用

500

270

2000

470.24

400

240

对外分配合计

8000

4320

13200

3100

4300

2580

4辅助生产费用分配表(计划成本分配法)

19XX年X月

摘要

供水车间

运输车间

修理车间

合计

数量

金额

数量

金额

数量

金额

提供劳务数量

计划单位成本

10000

0.52

15000

0.23

5000

0.48

按计划成本计算

供水车间

运输车间

修理车间

甲产品

乙产品

基本车间一般用

管理部门

——

600

1400

4000

3000

500

500

——

312

728

2080

1560

260

260

1000

——

800

4200

5600

1400

2000

230

——

184

966

1288

322

460

300

400

——

1800

1600

500

400

144

192

——

864

768

240

192

374

504

912

3910

3616

822

912

按计划成本分配合计

10000

5200

15000

3450

5000

2400

11050

原待分配费用

分配转入费用

实际费用合计

5000

374

5374

3000

504

3504

2000

812

2912

10000

1790

11790

实际费用与计划成本差异额

174

54

512

740

会计分录如下:

(1)按计划成本分配

借:

生产成本——辅助生产成本——运输车间312

生产成本——辅助生产成本——机修车间728

生产成本——基本生产成本——甲产品2080

生产成本——基本生产成本——乙产品1560

制造费用——基本生产260

管理费用260

贷:

生产成本——辅助生产成本——供水车间5200

借:

生产成本——辅助生产成本——供水车间230

生产成本——辅助生产成本——机修车间184

生产成本——基本生产成本——甲产品966

生产成本——基本生产成本——乙产品1288

制造费用——基本生产322

管理费用460

贷:

生产成本——辅助生产成本——运输车间3450

借:

生产成本——辅助生产成本——供水车间144

生产成本——辅助生产成本——运输车间192

生产成本——基本生产成本——甲产品864

生产成本——基本生产成本——乙产品768

制造费用——基本生产240

管理费用192

贷:

生产成本——辅助生产成本——修理车间2400

(2)如果实际费用与计划成本的差异额不大,可直接将差异额计人“管理费用”

借:

管理费用740

贷:

生产成本——辅助生产成本——供电车间174

生产成本——辅助生产成本——锅炉车间54

生产成本——辅助生产成本——修理车间512

5辅助生产费用分配表(代数分配法)

19XX年X月

应借科目

供应单位

生产成本——基本生产成本

生产成本——辅助生产成本

制造费用(基本生产)

管理费用

合计

甲产品

乙产品

供水车间

运输车间

机修车间

供水车间

供应数量

分配率

分配金额

4000

2165.60

3000

1624.20

——

——

600

324.84

1400

757.96

500

270.70

500

270.70

10000

0.5414

5414

运输车间

供应数量

分配率

分配金额

4200

997.08

5600

1329.44

1000

237.40

——

——

800

189.92

1400

332.36

2000

474.80

15000

0.2374

3561

机修车间

供应数量

分配率

分配金额

1800

1062.72

1600

944.64

300

172.12

400

236.16

——

——

500

295.20

400

236.16

5000

0.5904

2952

合计

4225.40

3898.28

414.52

561

947.88

898.26

981.66

11927

设供水车间的单位成本为x,运输车间的单位成本为y,机修车间的单位成本为z。

根据三个辅助生产车间交互服务关系建立方程组如下:

x=(5000+1000y+300z)/10000

y=(3000+600x+400z)/15000

z=(2000+1400x+800y)/5000

解方程组得:

x=0.5414

y=0.2374

z=0.5904

二、某企业基本车间全年制造费用计划为883200元;全年各种产品的计划产量为:

甲产品12000件,乙产品6000件,丙产品8000件;单件产品的工时定额为:

甲产品2小时,乙产品4小时,丙产品3.2小时。

本月份实际产量为:

甲产品1400件,乙产品500件,丙产品640件。

本月份实际制造费用为8300元。

要求:

根据以上资料按年度计划分配率法分配制造费用并编制有关的会计分录。

答:

年度计划产量定额工时=12000×2+6000×4+8000×3.2=736000(小时)

年度计划分配率=883200/736000=1.2

甲产品应负担制造费用=1.2×1400×2=3360(元)

乙产品应负担制造费用=1.2×500×4=2400(元)

丙产品应负担制造费用=1.2×640×3.2=2457.60(元)

本月份实际制造费用和计划制造费用的差异额=8300-3360-2400-2457.6=82.40(元)

会计分录:

借:

生产成本——基本生产成本——甲产品3360

生产成本——基本生产成本——乙产品2400

生产成本——基本生产成本——丙产品2457.60

贷:

制造费用8217.60

三、某企业本月份共生产甲、乙、丙、丁四批产品,甲产品上月投产,生产工时为800小时,本月发生生产工时3000小时。

另外三批产品均为本月投产,工时分别为4800小时、3600小时和3250小时。

月初制造费用余额为2720元,本月发生11305元。

甲产品本月完工,其余3批均未完工。

要求:

根据上述资料,采用累计分配率法分配制造费用。

、

制造费用分配率=(2720+11305)/(800+3000+4800+3600+3250)=0.908

甲产品应负担的制造费用=3800×0.908=3450

四、某企业基本生产车间生产丁产品,其生产特点适宜采用约当产量比例法分配产成品与在

产品之间的费用。

有关资料如下:

(1)丁产品本月完工300件,在产品180件,其中:

第一工序30件,第二工序60件,第三工序90件。

(2)丁产品本月初加本月生产费用合计数为:

直接材料24000元,工资及福利费为11970

元,制造费用为12768元。

直接材料是在生产开始时一次投料。

(3)丁产品单件工时定额30小时,经三道工序制咸。

各工序工时定额:

第一工序6小时;第二工序12小时;第三工序12小时。

各工序内均按50%的完工程序计算。

要求:

采用约当产量比例法,分配计算完工产品和月末在产品成本。

答:

⑴直接材料的分配

①计算各工序在产品的约当产量

直接材料是在生产开始时一次投料,因此,各工序在产品的约当产量即在产品的实际数量。

第一工序30件

第二工序60件

第三工序90件

②计算分配率、分配费用

完工产品直接材料成本=300×50=15000元

在产品直接材料成本=180×50=9000元

⑵工资及福利费、制造费用

①分工序计算完工程度

第一工序:

第二工序:

第三工序:

②计算各工序在产品的约当产量

第一工序:

30×10%=3件

第二工序:

60×40%=24件

第三工序:

90×80%=72件

共计:

3+24+72=99件

③计算分配率、分配费用

完工产品工资及福利费=300×30=9000元

在产品工资及福利费=99×30=2970元

完工产品制造费用=300×32=9600元

在产品制造费用=99×32=3168元

⑶完工产品费用合计=1500+9000+9600=33600元

⑷月末在产品费用合计=9000+2970+3168=15138元

五、某企业生产B产品,采用定额比例法分配费用,原材料费用按定额费用比例分配,其他费用按定额工时比例分配。

某月B产品生产成本明细帐有关资料见下表:

成本项目

月初在产品费用

本月生产费用

定额

实际

定额

实际

原材料

5100

5950

11900

12750

工资和福利费

3400(工时)

4250

5100(工时)

5950

制造费用

2550

4250

合计

12750

22950

本月B产品完工170件。

单件定额:

原材料80元,工时定额40小时。

要求:

(1)计算完工产品、月末在产品定额原材料费用和定额工时;

(2)计算各项费用分配率;

(3)分配计算完工产品和月末在产品成本;

(1)定额原材料费用、定额工时

完工产品定额原材料费用:

170×80=13600(元)

完工产品定额工时:

170×40=6800(小时)

月末在产品定额原材料费用:

5100+11900-13600=3400(元)

月末在产品定额工时:

3400+5100-6800=1700(小时)

(2)各项费用分配率

⑶完工产品成本

原材料:

13600×1.1=14960(元)

工资及福利费:

6800×1.2=8160(元)

制造费用:

6800×0.8=5440(元)

月末在产品成本

原材料:

3400×1.1=3740(元)

工资及福利费:

1700×1.2=2040(元)

制造费用:

1700×0.8=1360(元)

六、某工业企业的生产组织属于小批生产,产品批数多,每月末都有很多批号没有完工;因而采用简化的分批法计算产品成本。

(1)5月份投产的产品批号及产品完工情况:

501号:

A产品20件,5月1日投产,5月25日完工;

502号:

B产品20件,5月5日投产,月末完工10件;

503号:

C产品10件,5月15日投产,尚未完工;

504号:

D产品10件,5月20日投产,尚未完工。

(2)各批号的原材料费用(在生产开始时一次投放)和生产工时为:

501号:

原材料12240元,工时6500小时;

502号:

原材料7360元,工时1500小时,其中完成10件产品工时960小时,在产品10件计540小时;

503号:

原材料2720元,工时5680小时;

504号:

原材料2580元,工时4240小时。

(3)5月末全部产品的原材料费用24900元,工时17920小时,工资及福利费7708元,

制造费用10752元。

要求:

根据上列资料,采用简化的分批法,计算累计间接费用分配率,据以在各批产量

之间,在完工产品与在产品之间分配间接费用,并将计算结果填到帐内。

⑴生产成本明细账

摘要

原材料

工时

工资及福利费

制造费用

合计

本月发生

24900

17920

7708

10752

43360

累计间接费用分配率

0.430

0.6

完工产品转出

15920

7460

3207.8

4476

23380

余额

8980

10460

⑵各种产品成本计算单

A产品成本计算单

产品批号:

501投产日期:

5/1

产品名称:

A产品批量:

20件完工日期:

5/25

摘要

原材料

工时

工资及福利费

制造费用

合计

本月发生

12240

6500

完工产品成本

12240

6500

2795

3900

18935

完工产品单位成本

612

325

139.75

195

946.75

余额

0

0

0

0

0

B产品成本计算单

产品批号:

502投产日期:

5/5

产品名称:

B产品批量:

20件完工日期:

摘要

原材料

工时

工资及福利费

制造费用

合计

本月发生

7360

1500

完工产品成本

3680

960

412.8

576

4648.8

完工产品单位成本

368

96

41.28

57.6

464.88

余额

3680

540

C产品成本计算单

产品批号:

503投产日期:

5/15

产品名称:

C产品批量:

10件完工日期:

摘要

原材料

工时

工资及福利费

制造费用

合计

本月发生

2720

5680

D产品成本计算单

产品批号:

504投产日期:

5/20

产品名称:

D产品批量:

10件完工日期:

摘要

原材料

工

升级会员

升级会员